HAFTALIK DEĞERLENDİRME - MAKROEKONOMİK STRATEJİ

17.11.2014

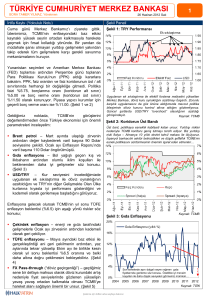

Düşen emtia fiyatları, yapısal çözümler sunulana kadar kırılganlıklarda rahatlama sağlayacak

Emtia fiyatlarındaki aşağı yönlü baskılar, gelişen ekonomiler arasında, yapısal kırılganlıkları azaltma fırsatı yaratarak,

geçmiş dönemden farklı yönde ayrışmaların yaşanabileceği sinyali veriyor.

Türkiye ekonomisi de, özellikle enflasyon ve cari dengede iyileşme yaşanması açısından öne çıkıyor.

Petrol fiyatlarının mevcut seviyelerde kalıcı olması halinde, cari açık oranının %5’in altına indiği gözlenebilecek. Enflasyon

üzerindeki doğrudan düşürücü etkisi ise 0.7 puan.

Ancak, petrol fiyatlarındaki düşüşün hızında, orta vadede ana trendin aşağı yönde belirmesine neden olan arz koşullarına

karşın, taleple ilgili fiyatlanan zayıf senaryonun ne kadar gerçekçi olduğu belirleyici olacak. Ayrıca, jeopolitik risklerin gelişimi

de, petrol fiyatlarının ılımlı seviyesinin hangi boyutta kalıcı olacağında önemli bir unsur.

Bu doğrultuda, enflasyonun temel dinamiklerinde belirgin bir iyileşme gözlene kadar para politikasındaki sıkı duruşun

korunacağı görüşümüzü koruyoruz. TCMB’nin bu haftaki PPK toplantısında da bu yaklaşımda ciddi bir değişiklik beklemiyoruz.

Verim eğrisinin yataya yakın normal eğimli halini koruyor olması da, TCMB’nin kısa vadede radikal bir politika değişikliğine

gitmesi seçeneğini gündemden düşürüyor.

Gelişen ülkelerde cari denge çevrimlerinin daha kısa süreli olduğu ve cari açıkta yaşanan düzeltmelerin de daha hızlı

gerçekleştiği gözleniyor. Bizde de, cari denge döngüsünün tepe noktasına kadar ortalama bozulma süresi 11 çeyrek iken, tepe

noktasından sonra düzeltme süresi ortalama 6 çeyrek.

Ekonominin şimdiye kadar önemli kırılganlık noktası olan cari açık sorununda, petrol faturasındaki azalmanın kalıcı olmasına

ek olarak, büyüme ve dezenflasyon süreçlerine zarar vermemek kaydıyla, kredi genişlemesini kontrol altında ve TRY’yi de

rekabetçi seviyede tutma politikalarının devamı, özellikle yapısal çözümler sunulana kadar bir rahatlama alanı sağlayacaktır.

Düşen petrol fiyatları cari dengedeki yapısal sıkıntılara karşı dengeleyici

Enerji İthalatı (milyar dolar)

Cari Açık (milyar dolar)

Brent Petrol Fiyatı (varil/dolar, sağ eks.)

80

120

110

100

90

80

70

60

50

40

30

20

70

60

50

40

30

20

10

0

Kaynak: TCMB,TÜİK, HLY Araştırma

2015T

2013

2014T

2012

2011

2010

2009

2008

2007

2006

2005

2004

2003

-10

2002

Emtia ihracatçı ve ithalatçı gelişen ekonomiler arasındaki

sözkonusu ayrışmada da, Türkiye ekonomisinin, özellikle

enflasyon ve cari dengedeki kırılganlıklarını azaltma fırsatı

yakalamasıyla öne çıktığını izliyoruz. Nitekim, 2011 yılından

beri, yıllık ortalama 100-110 dolar bandına yükselerek cari

açıkta daha belirgin olmak üzere iç dengelerde baskı yaratan

petrol fiyatları, son dönemde 80 doların altına inerek 2010

yılı seviyelerine geri dönmüş durumda. Sözkonusu

seviyelerin korunması durumunda, petrol faturasının 50

milyar dolar civarından 40 milyar dolar civarına, cari açığın

da 50 milyar doların altındaki seviyelerden 40 milyar doların

altına indiği (GSYİH’ye oranı %5’in altı) gözlenebilecek.

Bilindiği gibi, petrol fiyatlarındaki 10 dolarlık düşüş petrol

faturasının 5 milyar dolar, cari açığın ise 4,5 milyar dolar

civarında azalmasını sağlıyor.

Diğer taraftan, petrol fiyatlarının 100 dolar seviyesinden

kalıcı olarak 80 dolar civarına gerilemesi, kur gelişiminin izin

vermesi durumunda, enflasyon üzerinde 0,7 puan civarında

bir düşüş etkisi yaratabilecek. Bunun doğrudan etki olduğu,

maliyet kanalıyla diğer sektörlerde yaratabileceği dolaylı

olumlu etkisini de unutmamak gerekiyor. Böylece, gelecek

yılın ilk yarısında, temel olarak güçlü baz etkisinin katkısıyla

yıllık enflasyonda beklenen düşüş hareketinin, gıda ve kur

kaynaklı şoklar yaşanmadığı sürece, ılımlı enerji fiyatlarının

da desteğiyle daha hızlı ve belirgin yaşandığı

gözlenebilecek.

2001

2015 Görünüm Raporumuzda ana temalarımızdan biri

olarak yer alan ve emtia fiyatlarındaki aşağı yönlü baskıların

gelişen ekonomiler arasında yapısal kırılganlıkları azaltma

fırsatı yaratarak geçmiş dönemden farklı yönde ayrışmalara

neden olabileceğine ilişkin görüşümüzü destekleyen

gelişmelere tanık oluyoruz.

17.11.2014

Ancak, petrol fiyatlarındaki düşüşün hızıyla ilgili olarak, orta

vadede ana trendin aşağı yönde belirmesine neden olan

olumlu arz koşullarına karşın, talep koşullarıyla ilgili

fiyatlanan zayıf senaryonun ne kadar gerçekçi olduğunu

küresel ekonomiden gelecek veriler belirleyecek. Üstelik,

jeopolitik risklerin gelişimi de, petrol fiyatlarının ılımlı

seviyesinin hangi boyutta kalıcı olacağıyla ilgili önemli bir

unsur.

Gelişen ekonomilerde cari açık düzeltmesi daha hızlı ve belirgin

Dolayısıyla, enflasyonun temel dinamiklerinde (fiyatlama

davranışı, çıktı açığı ve kredi genişlemesine duyarlı

enflasyon, hizmet fiyat yapışkanlığı gibi) belirgin bir iyileşme

gözlene kadar para politikasındaki sıkı duruşun korunacağı

görüşümüzü koruyoruz. TCMB’nin bu haftaki toplantısında

da bu yaklaşımda ciddi bir değişiklik beklemiyoruz. Uzun

vadeli faizlerde de, verim eğrisini belirgin olarak negatif

eğimli hale getirecek bir düşüşün gözlenmemesi; tam tersi,

eğrinin yataya yakın normal eğimli halini koruyor olması da,

TCMB’nin kısa vadede radikal bir politika değişikliğine

gitmesi seçeneğini gündemden düşürüyor.

Kaynak: TCMB

Gelişen ekonomilerde 1984 yılından günümüze kadar

benzer cari denge döngülerinin yaşandığı; Türkiye’nin cari

denge oranının da, 1980’li ve 1990’lı yıllarda ortalama

oranın altında kaldığı, ancak 2000’li yıllarda konumunun

bozulduğu dikkat çekiyor. 2011 yılından itibaren ise, alınan

politika tedbirlerinin etkisiyle düzeltme süreci yaşanıyor.

Ancak, yine de cari açığın mevcut seviyesinin benzer gelişen

ekonomilerin üzerinde kaldığı görülüyor.

Cari açık oranımız gelişen ekonomiler arasında hala yüksek

Verim eğrisi, hafif pozitif eğimli olarak, yataya yakın

4,0

3,5

3,0

2,5

2,0

1,5

1,0

0,5

0,0

-0,5

-1,0

Türkiye Cari Açık/GSYİH

Hindistan Cari Açık/GSYİH

Güney Afrika Cari Açık/GSYİH

5 Yıl-3 Ay Vadeli Faiz Farkı (puan)

Brezilya Cari Açık/GSYİH

Endonezya Cari Açık/GSYİH

9,0%

7,0%

TRY=5,8%

5,0%

ZA=4,7%

ID=3,7%

BRL=2,6%

IN=0,9%

3,0%

1,0%

-1,0%

-5,0%

12.05

03.06

06.06

09.06

12.06

03.07

06.07

09.07

12.07

03.08

06.08

09.08

12.08

03.09

06.09

09.09

12.09

03.10

06.10

09.10

12.10

03.11

06.11

09.11

12.11

03.12

06.12

09.12

12.12

03.13

06.13

09.13

12.13

03.14

06.14

09.14

10.14

07.14

04.14

01.14

10.13

07.13

04.13

01.13

10.12

07.12

04.12

01.12

10.11

07.11

04.11

01.11

10.10

07.10

04.10

01.10

-3,0%

Kaynak: TCMB, Thomson Reuters Eikon

Kaynak: Bloomberg

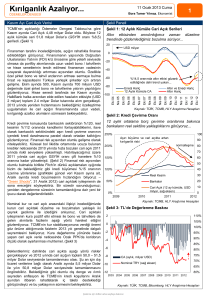

Düşen enerji fiyatlarının Türkiye ekonomisine ilişkin yarattığı

iyimserliğe geri dönecek olursak, özellikle küresel

dalgalanmalar karşısında gelişen ekonomiler arasında

olumsuz etkilenmemize neden olan dinamiklerin başında

gelen cari açıkla ilgili ortaya çıkan olumlu görünüme, “cari

denge dalgalanmaları ve cari açık düzeltmeleri”

çerçevesinde bakalım. TCMB’nin en son Üç Aylık Enflasyon

Raporunda yer alan analizinde, gelişen ülkelerde cari denge

çevrimlerinin daha kısa süreli olduğu ve cari açıkta yaşanan

düzeltmelerin de daha hızlı gerçekleştiği görülüyor. Nitekim,

gelişmiş ülkelerde cari denge döngülerinin %60’a yakını 8 yıl

ve üzeri olarak gerçekleşirken, gelişen ülkelerde %80’inin 8

yıldan kısa olduğu ortaya çıkıyor. Ayrıca, gelişmiş ülkelerde

bozulma hızı düzelme hızından daha yüksek iken, gelişen

ülkelerde tam tersi durumun geçerli olduğu gözleniyor.

Sözkonusu dönemde, cari denge dalgalanmalarına

bakıldığında, Türkiye ekonomisi için 5 döngü ortaya çıkıyor:

1994 krizi, 1999 düzeltmesi, 2001 krizi, 2009 krizi ve 2012

düzeltmesi. Ayrıca, bu döngülerin ortalama süresi de 18

çeyrek olarak hesaplanıyor.

Cari açık döngülerinin ortalama süresi 18 çeyrek

Kaynak: TCMB

Çekince için lütfen arka sayfaya bakınız.

dolayısıyl

17.11.2014

Bu 5 döngü için, tepe noktasına kadar ortalama bozulma

süresi 11 çeyrek iken, tepe noktasından sonra düzeltme

süresi ortalama 6 çeyrek olarak belirirken, gelişen ülkelerde

cari açığın daha hızlı düzeltme gösterdiği ana senaryosuyla

da uyumlu bir görünüm veriyor.

Bu noktada, kredi artış hızının daha makul seviyelere

indirilmesi ve kur politikasındaki yeni yaklaşımla kurdaki

aşırı değerlenmenin giderilmesi sonrasında cari açık

oranında gözlenen düzelmenin devam etmesinde, mevcut

makroihtiyati tedbirlerin yanı sıra, yeni “dengeli büyüme”

modelinin korunmasına ılımlı enerji fiyatlarının da eşlik

etmesinin kritik olacağı rahatlıkla söylenebilir.

Kredi genişlemesinin yavaşlaması, cari dengedeki iyileşmede etkili

Cari açık (12 aylık, milyar dolar)

Altın Hariç CA (12 aylık, milyar dolar)

Kredi büyümesi (13-haf.kur etk.arın.yıl.değ., sağ eks.)

80

50%

40%

60

30%

50

20%

40

10%

30

0%

20

-10%

10

-20%

Kaynak: Bloomberg

Türkiye ekonomisinin şimdiye kadar önemli bir kırılganlık

kaynağı olarak karşısına çıkan cari açık sorununda, düşen

petrol fiyatları özellikle yapısal olarak eşik rasyosunun

aşağı yönlü aşılması açısından önemli bir alan yaratıyor.

Petrol faturasındaki azalmanın kalıcı olmasına ek olarak,

büyüme ve dezenflasyon süreçlerine zarar vermemek

kaydıyla, kredi genişlemesini kontrol altında ve TRY’yi de

rekabetçi seviyede tutma politikalarının devamı, cari açık

sorununda yapısal çözümler bulana kadar bir rahatlama

alanı sağlayacaktır.

02.08

06.08

10.08

02.09

06.09

10.09

02.10

06.10

10.10

02.11

06.11

10.11

02.12

06.12

10.12

02.13

06.13

10.13

02.14

06.14

10.14

70

TRY, Brezilya reali ve Endonezya rupisine göre daha rekabetçi

Kaynak: TCMB, BDDK

Reel kur endeksiyle ilgili olarak, TÜFE’yi ve 2003 yılını baz

alan endeksin mevcut seviyesi 110-120 bandının alt sınırına

yakın olup, gelişen ülkelere göre ise 85 seviyesiyle daha az

değerli olarak, cari denge açısından destekleyici görünüyor.

Reel kur endeksi aşırı değerli konumdan uzak

TÜFE Bazlı Reel Efektif Döviz Kuru (2003=100)

TÜFE -Gelişmekte Olan Ülkeler- Bazlı Reel Efektif Döviz Kuru (2003=100)

145

TÜFE -Gelişmiş Ülkeler Bazlı - Reel Efektif Döviz Kuru (2003=100)

135

125

115

105

95

85

10.14

07.14

04.14

01.14

10.13

07.13

04.13

01.13

10.12

07.12

04.12

01.12

10.11

07.11

04.11

01.11

10.10

75

Kaynak: TCMB

Diğer taraftan, JP Morgan’ın 2000 yılını baz alan reel kur

endeksine göre, TRY’nin 100 seviyesinin hafif altında olduğu

ve Brezilya reali ve Endonezya rupisine göre daha değersiz

göründüğü; ancak Hindistan rupisi ve Güney Afrika randına

göre daha az rekabetçi seviyelerde kaldığı gözleniyor.

Çekince için lütfen arka sayfaya bakınız.

dolayısıyl

17.11.2014

DIŞ DENGE VE REEL KUR

Grafik2:Altın İhracatı ve İthalatı

Grafik1:Cari Denge

3,0

85,0

CA 12 aylık kümülatif (USD milyar)

75,0

2,0

Altın ve Enerji Hariç CA 12 aylık kümülatif

(USD milyar)

Altın Hariç CA 12 aylık kümülatif (USD

milyar)

65,0

55,0

45,0

Altın İhracatı* (2013)

Altın İhracatı* (2014)

Altın İthalatı* (2013)

Altın İthalatı* (2014)

1,0

0,0

35,0

25,0

-1,0

15,0

5,0

-2,0

*Milyar USD

-5,0

Kaynak:TCMB,HLY Araştırma

Kaynak:TCMB

Grafik6: Reel Kur Endeksi

49

48

09.14

07.14

05.14

03.14

01.14

11.13

09.13

07.13

05.13

03.13

01.13

11.12

09.12

07.12

05.12

47

Kaynak:TCMB, HLY Araştırma

Çekince için lütfen arka sayfaya bakınız.

Aralık

Ekim

Kasım

11.14

09.14

07.14

05.14

03.14

01.14

11.13

-3,0

50

03.12

Eylül

-2,0

45

51

01.12

Ağustos

-1,0

50

İhracat Ağırlıklı Küresel PMI Endeksi

11.11

Temmuz

0,0

53

09.11

3,0

1,0

55

Kaynak:TCMB

Grafik5:HLY İhracat Ağırlıklı Küresel PMI Endeksi

4,0

2,0

60

09.13

11.14

-1,5

09.14

40

07.14

-1,0

05.14

45

03.14

-0,5

01.14

50

11.13

0,0

09.13

55

07.13

0,5

05.13

1,0

65

07.13

1,5

60

Kaynak:HLY Araştırma

Mayıs

2,0

65

03.13

Aylık Net Değişim (Milyar

USD,sağ eks.)

DIBS Stok (Milyar USD)

05.13

Hisse Stok (Milyar USD)

5,0

70

03.13

70

2,5

01.13

75

Aylık Net Değişim (Milyar

USD,sağ eks.)

52

Haziran

Grafik4:PortföyYatırımları- Bono (Net)

11.12

80

01.13

Mart

Kaynak:TCMB

Grafik3:Portföy Yatırımları- HisseSenedi (Net)

11.12

Nisan

09.08

12.08

03.09

06.09

09.09

12.09

03.10

06.10

09.10

12.10

03.11

06.11

09.11

12.11

03.12

06.12

09.12

12.12

03.13

06.13

09.13

12.13

03.14

06.14

09.14

Ocak

-15,0

Şubat

-3,0

17.11.2014

PARA POLİTİKASI VE PİYASA FAİZ GÖSTERGELERİ

Grafik7:Para Politikası ve Piyasa Faiz Oranları

Grafik8:Türkiye 10 ve 2 Yıllık Faiz Farkı (puan)

1,5

11,25%

Faiz Koridoru

TCMB Ort. Fonlama Maliyeti

BIST Bankalararası Repo (Gecelik)

10,50%

1,0

9,75%

0,5

9,00%

0,0

8,25%

-0,5

14.11.14

Kaynak:TCMB

Kaynak:Thomson Reuters, HLY Araştırma

Grafik9:TCMB Döviz Varlık Göstergeleri

Grafik10:Türkiye ve GOÜ’de Kurdaki Volatilite

11.14

09.14

07.14

05.14

03.14

01.14

11.13

09.13

07.13

05.13

03.13

11.12

-1,0

01.13

05.11.14

27.10.14

18.10.14

09.10.14

30.09.14

21.09.14

12.09.14

03.09.14

25.08.14

16.08.14

07.08.14

29.07.14

20.07.14

7,50%

1,1%

USD/TL

GOÜ Ortalama

50,0

0,9%

45,0

0,7%

0,5%

40,0

0,3%

35,0

Net Dış Varlıklar (USD milyar)

16.05.14

23.05.14

30.05.14

06.06.14

13.06.14

20.06.14

27.06.14

04.07.14

11.07.14

18.07.14

25.07.14

01.08.14

08.08.14

15.08.14

22.08.14

29.08.14

05.09.14

12.09.14

19.09.14

26.09.14

03.10.14

10.10.14

17.10.14

24.10.14

31.10.14

07.11.14

14.11.14

0,1%

Net Döviz Pozisyonu (USD milyar)

11.14

09.14

07.14

05.14

03.14

01.14

11.13

09.13

07.13

05.13

03.13

01.13

11.12

30,0

Kaynak:TCMB,HLY Araştırma

Kaynak:HLY Araştırma, Thomson Reuters

Grafik11: Krediler(13 Haftalık ort. yıl., kur etk. arın.)

Grafik12:Piyasa Likiditesi ve Kur

22%

50

Toplam Krediler (13 haftalık ort.,

yıllıklandırılmış, kur etkisinden arındırılmış)

20%

2,32

TCMB Net Fonlama (milyar TL)

USD/TRY (sağ eks.)

2,28

45

18%

2,24

16%

40

2,20

14%

2,16

35

12%

2,12

10%

11.14

10.14

09.14

08.14

07.14

06.14

05.14

04.14

03.14

02.14

01.14

12.13

11.13

Kaynak:TCMB, HLY Araştırma

2,08

11.07.14

17.07.14

23.07.14

29.07.14

04.08.14

10.08.14

16.08.14

22.08.14

28.08.14

03.09.14

09.09.14

15.09.14

21.09.14

27.09.14

03.10.14

09.10.14

15.10.14

21.10.14

27.10.14

02.11.14

08.11.14

14.11.14

30

8%

Kaynak: TCMB,HLY Araştırma

Tablo: Krediler 13 Haftalık Ortalama Yıllıklandırılmış Kur Etkisinden Arındırılmış (BDDK rakamları ile)

07 Kasım

31 Ekim

24 Ekim

17 Ekim

10 Ekim

03 Ekim

26 Eylül

19 Eylül

12 Eylül

05 Eylül

29 Ağustos

22 Ağustos

15 Ağustos

08 Ağustos

13 Haftalık ortalama

19,5%

15,1%

14,9%

15,9%

18,7%

19,4%

16,8%

16,5%

16,3%

18,3%

16,3%

17,1%

16,5%

17,3%

Yıllık

16,5%

16,4%

15,9%

15,6%

15,6%

16,6%

16,1%

15,8%

16,4%

16,5%

16,5%

16,1%

16,6%

16,3%

Kaynak: BDDK, HLY Araştırma * Yıllık rakamlarda değişimlerin ortalamaları kullanılmıştır.

Çekince için lütfen arka sayfaya bakınız.

GLOBAL EKONOMİK GÖRÜNÜM

17.11.2014

Grafik13: ABD GSYİH ve 10 Yıllık Gösterge Tahvil

Grafik14: ABD Tarım Dışı İstihdam ve İşsizlik Oranı

5,5%

ABD GSYİH (yıllık değ.)

5,0%

ABD 10Y Tahvil faizi (sağ eks.)

400

9,0%

200

8,0%

0

7,0%

4,5%

1,0%

4,0%

-1,0%

3,5%

Kaynak: Thomson Reuters Eikon

6,0%

10.14

04.14

10.13

04.13

ISM İmalat PMI

PCE Çekirdek Enflasyon (sağ eks.,yıllık

değ.)

2,3%

Ocak 13

Ekim 14 60

Şubat 13

Eylül 14

Mart 13

55

Ağustos 14

Nisan 13

2,1%

1,9%

Temmuz 14

2,0%

1,7%

Sınır

ISM Hizmetler PMI

1,1%

-3,0%

0,9%

Temmuz 13

Nisan 14

Ağustos 13

Mart 14

Şubat 14

Ocak 14

09.06

01.07

05.07

09.07

01.08

05.08

09.08

01.09

05.09

09.09

01.10

05.10

09.10

01.11

05.11

09.11

01.12

05.12

09.12

01.13

05.13

09.13

01.14

05.14

09.14

-2,0%

Eylül 13

Aralık 13

Kaynak: Thomson Reuters Eikon

Kaynak: Thomson Reuters Eikon

Grafik17: ABD Güven Endeksleri

Grafik18: ABD Konut Piyasası

Michigan Tüketici Güven End.(1964=100, sağ

eks.)

80

72

64

56

48

40

32

11.06

03.07

07.07

11.07

03.08

07.08

11.08

03.09

07.09

11.09

03.10

07.10

11.10

03.11

07.11

11.11

03.12

07.12

11.12

03.13

07.13

11.13

03.14

07.14

11.14

24

Kaynak: Thomson Reuters Eikon

98

95

92

89

86

83

80

77

74

71

68

65

62

59

56

53

Ekim 13

Kasım 13

500

Yeni Konut Satışları (bin adet)

450

S&P CaseShiller Konut Fiyat Endeksi

(yıllık değ., sağ eks.)

400

15,0%

10,0%

5,0%

0,0%

-5,0%

350

-10,0%

300

-15,0%

250

-20,0%

09.08

01.09

05.09

09.09

01.10

05.10

09.10

01.11

05.11

09.11

01.12

05.12

09.12

01.13

05.13

09.13

01.14

05.14

09.14

ABD Tüketici Güveni (1985=100)

104

Haziran 13

Mayıs 14

1,3%

-1,0%

Mayıs 13

40

1,5%

0,0%

50

45

Haziran 14

1,0%

88

04.12

Grafik16: ABD ISM İmalat ve Hizmetler PMI Endeksleri

2,5%

ABD TÜFE (yıllık değ.)

3,0%

96

10.12

5,0%

10.11

-400

Kaynak: Thomson Reuters Eikon

Grafik15: ABD TÜFE ve Kişisel Tüketim Harcamaları

112

6,0%

İşsizlik Oranı (sağ eks.)

12.14

06.14

12.13

06.13

12.12

06.12

12.11

06.11

12.10

06.10

12.09

06.09

12.08

06.08

1,5%

12.07

-9,0%

06.07

2,0%

12.06

-7,0%

Tarım Dışı İstihdam (bin kişi)

-200

04.11

2,5%

10.10

-5,0%

04.10

3,0%

10.09

-3,0%

4,0%

10,0%

5,0%

3,0%

5,0%

600

Kaynak: Thomson Reuters Eikon

Çekince için lütfen arka sayfaya bakınız.

GELİŞMEKTE OLAN ÜLKE EKONOMİLERİ İLE KARŞILAŞTIRILMALI EKONOMİK GÖSTERGELER

MERKEZ BANKALARI FAİZ ORANLARI

mevcut

BRIC

Brezilya

Çin

Hindistan

Rusya

GELİŞMEKTE OLAN AVRUPA

Çek Cumhuriyeti

Macaristan

Polonya

Romanya

Türkiye

ASYA-PASİFİK

Güney Kore

Tayland

Malezya

Endonezya

AFRİKA & AMERİKA

Güney Afrika

Meksika

Şili

TÜFE ENFLASYON ORANLARI (yıllık)

2013 sonu

2012 sonu

11,25%

6,00%

8,00%

9,50%

10,00%

6,00%

7,75%

5,50%

7,25%

6,00%

8,00%

5,50%

0,05%

2,10%

2,00%

2,75%

8,25%

0,05%

3,00%

2,50%

4,00%

4,50%

0,05%

5,75%

4,25%

5,25%

5,50%

2,00%

2,00%

3,25%

7,50%

2,50%

2,25%

3,00%

7,50%

2,75%

2,75%

3,00%

8,00%

5,75%

3,00%

3,00%

5,00%

3,50%

4,50%

5,00%

4,50%

5,00%

2014T 2013 sonu

BRIC

Brezilya

Çin

Hindistan

Rusya

GELİŞMEKTE OLAN AVRUPA

Çek Cumhuriyeti

Macaristan

Polonya

Romanya

Türkiye*

ASYA-PASİFİK

Güney Kore

Tayland

Malezya

Endonezya

AFRİKA & AMERİKA

Güney Afrika

Meksika

Şili

mevcut 2012 sonu 2011 sonu

6,3%

2,3%

7,8%

7,4%

5,9%

2,5%

9,5%

6,5%

6,6%

1,6%

5,5%

8,3%

5,8%

2,5%

10,6%

6,5%

6,5%

4,1%

6,5%

6,1%

0,6%

0,3%

0,1%

1,5%

9,2%

1,4%

0,4%

0,7%

1,6%

7,4%

0,7%

-0,4%

-0,6%

1,4%

9,0%

2,4%

5,0%

2,4%

5,0%

6,2%

2,4%

4,1%

4,6%

3,1%

10,4%

1,6%

2,1%

2,9%

6,0%

1,1%

1,7%

3,2%

8,1%

1,2%

1,5%

2,6%

4,8%

1,4%

3,6%

1,2%

4,3%

4,2%

3,5%

3,0%

3,8%

6,3%

3,9%

4,4%

5,4%

4,0%

3,0%

5,9%

4,3%

5,7%

5,7%

3,6%

1,5%

6,1%

3,8%

4,4%

Kaynak: Thomson Reuters, HLY Araştırma,*BIST GecelikFaizOranı

Kaynak: Thomson Reuters, WEO Ekim’14, * HLY Araştırma

BÜYÜME ORANLARI (yıllık)

CARİ DENGE (GSYİH’ye oranla)

2014T

BRIC

Brezilya

0,3%

Çin

7,4%

Hindistan

5,6%

Rusya

0,2%

GELİŞMEKTE OLAN AVRUPA

Çek Cumhuriyeti

2,5%

Macaristan

2,8%

Polonya

3,2%

Romanya

2,4%

Türkiye*

3,3%

ASYA-PASİFİK

Güney Kore

3,7%

Tayland

1,0%

Malezya

5,9%

Endonezya

5,2%

AFRİKA & AMERİKA

Güney Afrika

1,4%

Meksika

4,0%

Şili

2,0%

1Y14

1Ç14

2Ç14

2013

2012

0,5%

7,5%

5,2%

0,9%

1,9%

7,4%

4,6%

0,9%

-0,9%

7,5%

5,7%

0,8%

2,5%

7,7%

5,0%

1,3%

1,0%

7,7%

4,7%

3,4%

2,8%

3,8%

3,4%

2,6%

3,3%

2,9%

3,7%

3,4%

3,9%

4,7%

2,7%

3,9%

3,3%

1,2%

2,1%

-0,4%

0,2%

1,3%

2,0%

4,1%

-1,2%

-1,8%

2,0%

0,4%

2,1%

3,7%

-0,1%

6,3%

5,2%

4,0%

-0,5%

6,2%

5,2%

3,5%

0,4%

6,4%

5,1%

2,8%

3,1%

4,7%

5,3%

2,0%

6,4%

5,6%

6,2%

1,3%

1,7%

2,2%

1,6%

1,9%

2,4%

1,0%

1,6%

1,9%

1,9%

1,1%

4,4%

2,5%

4,0%

5,6%

BRIC

Brezilya

Çin

Hindistan

Rusya

GELİŞMEKTE OLAN AVRUPA

Çek Cumhuriyeti

Macaristan

Polonya

Romanya

Türkiye*

ASYA-PASİFİK

Güney Kore

Tayland

Malezya

Endonezya

AFRİKA & AMERİKA

Güney Afrika

Meksika

Şili

2014T

2013

2012

2011

-3,5%

1,8%

-2,1%

2,7%

-3,4%

2,5%

-4,4%

2,9%

-2,4%

2,3%

-4,8%

3,7%

-2,1%

1,9%

-4,2%

5,1%

-0,2%

2,5%

-1,5%

-1,2%

-5,8%

-1,8%

2,2%

-3,0%

-2,0%

-7,9%

-2,4%

1,7%

-3,5%

-3,9%

-6,2%

-2,8%

0,8%

-4,9%

-4,5%

-9,7%

5,8%

2,9%

4,3%

-3,2%

4,6%

0,1%

3,5%

-3,4%

2,0%

0,0%

6,1%

-2,7%

2,3%

1,7%

11,6%

0,2%

-5,7%

-1,9%

-1,8%

-6,1%

-1,3%

-4,6%

-6,3%

-1,2%

-3,5%

-3,4%

-1,0%

-1,3%

Kaynak: Thomson Reuters, IMF WEO Ekim’14, * HLY Araştırma

Kaynak: WEO Ekim’14, * HLY Araştırma

BRÜT DÖVİZ REZERVLERİ (IMF Tanımıyla)

BRÜT KAMU BORCU (GSYİH’ye oranla)

(Milyar Dolar)

BRIC

Brezilya

Çin

Hindistan

Rusya

GELİŞMEKTE OLAN AVRUPA

Çek Cumhuriyeti

Macaristan

Polonya

Romanya

Türkiye

ASYA-PASİFİK

Güney Kore

Tayland

Malezya

Endonezya

AFRİKA & AMERİKA

Güney Afrika

Meksika

Şili*

17.11.2014

mevcut

2013

2012

2011

356.5

3,948.1

311.9

414.8

349.0

3,821.3

293.1

456.4

362.1

3,311.5

294.9

473.1

343.2

3,181.1

296.7

441.2

48.3

47.0

91.2

45.0

109.7

48.5

44.9

94.0

44.7

110.3

37.4

41.8

96.1

41.2

101.7

35.2

86.8

43.0

78.3

345.0

160.2

118.5

98.8

335.6

159.0

121.9

92.9

316.8

171.1

126.4

105.3

298.2

165.2

120.2

103.4

44.7

173.5

40.3

45.0

168.2

41.1

44.2

153.5

41.6

43.0

141.9

42.0

Kaynak: Thomson Reuters, * uluslararası rezerv

(%)

BRIC

Brezilya

Çin

Hindistan

Rusya

GELİŞMEKTE OLAN AVRUPA

Çek Cumhuriyeti

Macaristan

Polonya

Romanya

Türkiye

ASYA-PASİFİK

Güney Kore

Tayland

Malezya

Endonezya

AFRİKA & AMERİKA

Güney Afrika

Meksika

Şili

Kaynak: Bloomberg

Çekince için lütfen arka sayfaya bakınız.

2013

2012

2011

59.2

31.7

51.8

7.9

58.8

31.7

51.7

7.7

54.2

38.5

50.5

8.3

46.0

80.2

58.2

38.9

36.6

46.2

79.2

57.1

37.2

36.1

41.4

80.8

53.4

38.6

40.0

35.8

47.5

54.6

24.2

35.1

45.7

53.3

23.0

33.6

44.9

51.8

24.1

45.4

37.7

13.9

42.3

35.8

11.9

38.6

35.4

11.2

VERİ GÜNDEMİ VE MAKRO TAHMİNLERİMİZ

17.11.2014

Haftalık Yurtdışı Veri Gündemi

17.Kas

17.Kas

17.Kas

17.Kas

18.Kas

18.Kas

19.Kas

20.Kas

20.Kas

20.Kas

20.Kas

20.Kas

20.Kas

20.Kas

Euro

ABD

ABD

Rusya

İngiltere

ABD

ABD

Japonya

Çin

Almanya

Almanya

İngiltere

ABD

Euro

Dönemi Önceki Beklenti

Eylül

9,2

Ekim

1,0%

0,2%

Ekim

79,3% 79,3%

Ekim

4,9%

5,0%

Ekim

1,2%

1,3%

Ekim

1,6%

1,5%

Ekim

6,3%

Ekim

-960,6 -1050

Kasım

50,4

Ekim

-1,0% -0,9%

Kasım

51,8

51,5

Ekim

2,6%

3,8%

Ekim

1,7%

1,6%

Kasım

-11,1

-10,7

Dış Ticaret Dengesi (milyar euro)

Sanayi Üretimi (aylık değ.)

Kapasite Kullanım Oranı

İşsizlik Oranı

TÜFE (yıllık değ.)

ÜFE (yıllık değ.)

Konut Başlangıçları (aylık değ.)

Dış Ticaret Dengesi (milyar yen)

HSBC İmalat PMI

ÜFE (yıllık değ.)

Markit İmalat PMI

Perakende Satışlar (yıllık değ.)

TÜFE (yıllık değ.)

Tüketici Güveni

Kaynak:Thomson Reuters Eikon

Haftalık Yurtiçi Veri Gündemi

17.Kas İşsizlik Oranı

17.Kas Merkezi Yönetim Bütçe Dengesi (milyar TL)

20.Kas TCMB PPK Toplantısı

Dönemi

Ağustos

Ekim

Kasım

Önceki Beklenti

9,8%

-9,2

8,25% 8,25%*

Kaynak:Thomson Reuters Eikon, * HLY Araştırma

Makro Ekonomik Göstergelere İlişkin Tahminler

Orta Vadeli Program (OVP)

2013

2014T 2015P

2016P

TÜFE Enflasyon (dönem sonu)

7,4%

9,4%

6,3%

5,0%

Çekirdek Enflasyon (dönem sonu)

7,1%

GSYİH (Milyar TL)

1.565

1.764

1.945

2.150

GSYİH (Milyar $)

822

810

850

907

GSYİH Büyüme

4,1%

3,3%

4,0%

5,0%

GSYİH Deflatör

6,1%

9,1%

6,0%

5,3%

Cari Açık (Milyar $)

65,1

46,0

46,0

49,2

İhracat (Milyar $)

151,8

160,5

173,0

187,4

İthalat (Milyar $)

251,7

244,0

258,0

276,8

Cari Açık / GSYİH

7,9%

5,7%

5,4%

5,4%

Politika Faizi (dönem sonu)

4,5%

Gösterge Tahvil Faizi (dönem sonu)

9,9%

Gösterge Tahvil Faizi (ort)

7,2%

USD/TRY (dönem sonu)

2,13

USD/TRY (ortalama)

1,90

2,18

2,29

2,37

Bütçe açığı / GSYİH

1,2%

1,4%

1,1%

0,7%

Faiz dışı fazla / GSYİH

2,0%

1,5%

1,7%

1,8%

Kaynak: TCMB, TÜİK, HLY Araştırma

Çekince için lütfen arka sayfaya bakınız.

HLY Ekonomik Araştırmalar

2014T

2015T

2016T

9,2%

7,2%

6,5%

9,4%

7,5%

6,9%

1.762

1.961

2.185

808

853

899

3,3%

4,0%

4,5%

9,0%

7,0%

6,6%

47,0

48,0

53,0

160,0

172,0

185,0

247,0

261,0

281,0

5,8%

5,6%

5,9%

8,25%

9,5%

9,5%

9,0%

9,5%

8,5%

9,4%

9,0%

8,7%

2,20

2,38

2,48

2,18

2,30

2,43

1,5%

1,9%

1,3%

1,4%

0,9%

1,2%

17.11.2014

KÜNYE

Banu KIVCI TOKALI

Yatırım Danışmanlığı ve Araştırma Direktörü

BTokali@halkyatirim.com.tr

+90 212 314 81 88

İlknur HAYIR TURHAN

Yönetmen

ITurhan@halkyatirim.com.tr

+90 212 314 81 85

Ozan DOĞAN

Uzman

ODogan@halkyatirim.com.tr

+90 212 314 87 30

Cüneyt MEHMETOĞLU

Uzman Yardımcısı

CMehmetoglu@halkyatirim.com.tr

+90 212 314 87 31

Maral HAÇİKOĞLU

Uzman Yardımcısı

MHacikoglu@halkyatirim.com.tr

+90 212 314 81 83

Furkan OKUMUŞ

Uzman Yardımcısı

FOkumus@halkyatirim.com.tr

+90 212 314 81 86

Mert OSKAN

Uzman Yardımcısı

MOskan@halkyatirim.com.tr

+90 212 314 87 32

ÇEKİNCE

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı

hizmeti,yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer

alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun

olmayabilir. Bu nedenle,sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun

sonuçlar doğurmayabilir.

Çekince için lütfen arka sayfaya bakınız.