TÜRKİYE CUMHURİYET MERKEZ BANKASI

BORA TAMER YILMAZ, Yönetmen

1

26 Haziran 2012 Salı

İrtifa Kaybı (Yolculuk Notu)

Şekil Paneli

Cuma günü Merkez Bankamız’ı ziyarete gittik.

İzlenimimiz, TCMB’nin enflasyondaki baz etkisi

kaynaklı yüksek seyrin ortadan kalkmasıyla harekete

geçmek için fırsat kolladığı yönünde. Bir yandan da

müdahale şansı olmayan yurtdışı gelişmeleri yakından

takip ederek tüm gelişmelere karşı gerekli savunma

mekanizmalarını kuruyor.

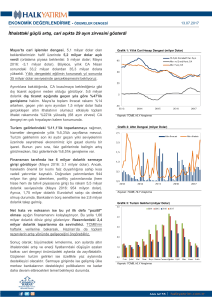

Şekil 1: TRY Performansı

Yunanistan seçimleri ve Amerikan Merkez Bankası

(FED) toplantısı ardından Perşembe günü toplanan

Para Politikası Kurulu’nun (PPK) aldığı kararlara

bakalım. PPK, faiz oranları ve faiz koridorunun üst / alt

sınırlarında herhangi bir değişikliğe gitmedi. Politika

faizi %5.75, borçlanma oranı (koridorun alt sınırı)

%5.00 ve borç verme oranı (koridorun üst sınırı)

%11.50 olarak korunuyor. Piyasa yapıcı kurumlar için

geçerli borç verme oranı ise %11.00. (Şekil 1 ve 2)

Geldiğimiz

noktada,

TCMB’nin

görüşlerini

değerlendirmeden önce Türkiye ekonomisi için önemli

parametreleri inceleyelim:

Brent petrol – Mart ayında ulaştığı zirvenin

ardından değer kaybederek varil başına 90 Dolar

seviyesine çekildi. Ocak ayı Enflasyon Raporu’nda

varil başına 110 Dolar öngörülmüştü.

Gıda enflasyonu – Bol yağışlı geçen kış ve

ilkbaharın ardından olumlu iklim koşulları ile

beklenenden daha iyi gelişmeler söz konusu.

(Şekil 3)

USD/TRY – Kur seviyesini incelediğimizde

uygulanan ek sıkılaştırma ile döviz oynaklığının

azaltıldığını ve TRY’nin diğer Gelişmekte Olan Ülke

kurlarına kıyasla iyi performans gösterdiğini ve

kademeli olarak gerilemeye başladığını görüyoruz.

Enflasyona gelecek olursak TCMB’nin yıl sonu TÜFE

enflasyon beklentisi (%6.5) için aşağı yönlü riskler söz

konusu;

Çekirdek enflasyon – enerji ve gıda tarafındaki

gelişmelerle Ocak ayı zirvesinin ardından kademeli

olarak geri çekiliyor.

TÜFE enflasyonu – Mayıs ayındaki baz etkisi ile

gerçekleştirdiği ani geri çekilmenin ardından, yaz

aylarında tekrar yükselip Ekim ayı ile birlikte kesin

olarak yıl sonu beklentisi %6.5 oranına ve belki

daha altına doğru çekilmesini bekleyebiliriz. (Şekil

4)

FX Pass-through (“döviz geçirgenliği”) – geçtiğimiz

sene bir defaya mahsus olarak döviz kurundaki artış

nedeniyle fiyat seviyelerinde gözlenen yükselişin

yavaş yavaş ortadan kalkmakta olması TCMB’ye

hareket alanı sağlayan önemli bir unsur. (Şekil 5)

Ek sıkılaştırma

Uygulanan ek sıkılaştırma ile efektif fonlama maliyetini yükselten

Merkez Bankası, döviz kuru oynaklığını azaltmayı başardı. Zorunlu

karşılık uygulamasını da göz önüne aldığımızda mevcut politika

bileşiminin döviz kurunu kontrol altına aldığını gözlemliyoruz.

Güncel şartlarda USD/TRY “overshoot” olasılığının azaldığı

görüşündeyiz.

Kaynak: TCMB

Şekil 2: Koridorun Üst Bandı

Üst bant, politikaya esneklik kabiliyeti katan unsur. Yurtdışı riskler

nedeniyle TCMB koridoru geniş tutmayı tercih ediyor. Biz yurtdışı

riski İtalya – Almanya 10 yıllık devlet tahvil makası ile ölçüyoruz.

İspanyol bankacılık sektör belirsizlikleri ve düşük şeffaflık TCMB’nin

esnek politikasını sürdürmesinin önemini işaret eden etmenler…

Kaynak: TCMB

Şekil 3: Gıda Enflasyonu

20%

Gıda Enflasyonu (yıllık %)

16%

12%

8%

4%

0%

2004

Son senelerde aşırı dalgalı seyre rağmen gıda

fiyatlarında gerileme söz konusu. Özellikle iyi mevsim

koşulları ile daha düşük seviyeleri görmemiz mümkün…

2005

Çekince için lütfen arka sayfaya bakınız.

2006

2007

2008

2009

2010

2011 2012

Kaynak: TÜİK

TÜRKİYE CUMHURİYET MERKEZ BANKASI

İrtifa Kaybı (Yolculuk Notu)

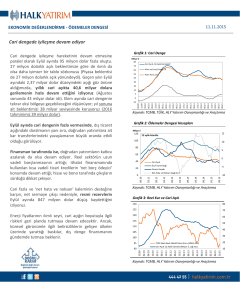

Cari Açık için Ödemeler

aldığımızda ise;

2

Şekil Paneli

Dengesi’ni incelemeye

Şekil 4: Beklenen Enflasyon Gelişimi

Brent petroldeki gerilemenin olumlu etkisini

gözlemliyoruz.

Çeşitlenen ihracat pazarları sayesinde Türkiye’nin

ihracatı güçlü bir performans sergiliyor ve

ekonominin iç-dış dengelenmesine katkı sağlıyor.

Yılsonu TCMB Beklentisi %6.5

Hedef %5

HLY Beklentisi

Yukardaki tespitlerin ardından akıllara ister istemez bir

çelişki takılıyor:

Yeniden değer kazanmaya başlayan Reel Efektif

Döviz Kuru neticesinde Türkiye ihracatının yurtdışı

piyasalarda güncel rekabet avantajını sürdürüp

sürdüremeyeceği,

Bunun neticesinde Cari Açık’taki daralma trendinin

bozulup bozulmayacağı.

Çelişkiyi doğru şekilde yanıtlayabilmek için Cari Açık’ın

parametresini

anlamamız

gerekiyor.

Türkiye

ekonomisinde Cari Açık, döviz kuru bir yana, kredi

büyümesinin bir fonksiyonu. Bu nedenle Merkez

Bankası kredi büyümesi üzerinden Cari Açık ile ilgili

gerekli kontrol mekanizmalarını kullanmayı amaçlıyor.

(Şekil 6) Bu sene TCMB, kur etkisinden arındırılmış

kredi büyümesinin %15 seviyesinde gerçekleşmesini

hedefliyor. Belirtilen seviyenin üzerindeki kredi

büyümesinin cari açığı olumsuz etkilemesinden endişe

eden TCMB son haftalarda görülen yükselişi ise

mevsimsel etkilere bağlıyor.

Kaynak: TÜİK, HLY Araştırma Hesapları

Şekil 5: FX Pass-through

Dövizdeki artış ve düşüşler Türkiye ekonomisinde fiyatlama

davranışlarına yansıyor. Geçtiğimiz sene Dolar karşısında %23

değer kaybeden TL’nin etkisiyle TÜFE enflasyonu tarihi düşük

seviyesi %3.9 oranından yıl sonunda %10.45 oranına yükseldi. Bir

seferlik etkisi olan döviz artışının sona ermesiyle enflasyon da

düşmeye başladı.

%10.5

+%23

%3.9

Merkez Bankamız’ın Beklentileri

Dış Ticaret

Kaynak: TÜİK, Bloomberg

İhracat pazarlarının çeşitlenmesi ile dış ticaret

performansının olumlu seyrini koruması bekleniyor.

Şekil 6: Kredi Genişlemesi ve Cari Açık

CA 3 aylık hareketli ortalama (USD milyar)

Kredi Genişlemesi (Kur etkisinden arındırılmış, 13 haftalık

hareketli ortalama, yıllıklandırılmış, %)

Döviz kuru

8.5

Daha önceki parasal genişleme süreçlerinde

gözlemlenen Gelişmekte Olan Ülkeler kurlarına gelen

alımın içinden geçtiğimiz süreçte daha sınırlı kalmasını

bekliyorlar.

75%

Aşırı Büyüme

6.0

50%

3.5

25%

Avrupa

Hedef %15

Politik

sebeplerle

çözüm

mekanizmalarının

işleyemediğine ve özellikle İspanya bankacılık

sektöründeki toksik varlıkların seviyesinin bilinmemesi

nedeniyle ortaya çıkabilecek senaryoları tespit etmenin

güç olduğuna dikkat çekiyorlar.

1.0

-1.5

0%

-25%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Kaynak: TCMB, HLY Araştırma Hesapları

Çekince için lütfen arka sayfaya bakınız.

TÜRKİYE CUMHURİYET MERKEZ BANKASI

İrtifa Kaybı (Yolculuk Notu)

3

Şekil Paneli

Şekil 7: Kapasite Kullanım Oranı ve Büyüme

15%

Sonuç olarak bizim yorumumuz; Kapasite Kullanım 10%

Oranı ve PMI verileri ile takip ettiğimiz üzere yılın ikinci

5%

çeyreğinde

ekonominin

beklenen

canlanmayı

0%

yapmaması nedeniyle, TCMB’nin talebi canlandırmak

amacıyla

kredi

büyümesindeki

trendi

devam -5%

ettireceğini ve gerekirse yılın son çeyreğinde enflasyon

şartlarının izin vermesiyle politika faizini indireceğini -10%

düşünüyoruz.

-15%

5.2%

4.1%

Yumuşak İniş: %4

3.2%

HLY Regresyon Tahmini

GSYİH (yıllık %)

-20%

2012Ç2

2012Ç1

2011Ç4

2011Ç3

2011Ç2

2011Ç1

2010Ç3

2010Ç2

2010Ç1

2009Ç4

2009Ç3

2009Ç2

2009Ç1

2008Ç4

2008Ç3

2008Ç2

2010Ç4

KKO (yıllık %)

-25%

Kaynak: TCMB, TÜİK, HLY Araştırma Hesapları

Çekince için lütfen arka sayfaya bakınız.

TÜRKİYE CUMHURİYET MERKEZ BANKASI

Azmi DÖLEN

G. Müdür Yrd.

(212) 314 81 07

adolen@halkyatirim.com.tr

Işık ÖKTE

Direktör

(212) 314 81 82

iokte@halkyatirim.com.tr

Bora Tamer YILMAZ

Yönetmen

(212) 314 81 86

btyilmaz@halkyatirim.com.tr

Nurcihan AŞIK

Uzman Yardımcısı

(212) 314 81 83

nasik@halkyatirim.com.tr

4

ÇEKİNCE: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul

etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel

görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir. Bu sayfalarda yayınlanan görüş, yorum, haber veya öneriler nedeniyle ortaya çıkacak ticari kazanç veya kayıplardan Halk Yatırım Menkul

Değerler A.Ş. sorumlu değildir. Buradaki yazı, görüş ve yorumlar sayfa ziyaretçilerini bilgilendirme niteliği taşımaktadır. Rapor sayfalarında yayınlanan hiçbir yazı, görüş, resim, analiz ve diğer

sunumlar izin alınmadan yazılı veya görsel basın organlarında yayınlanamaz.