HAFTALIK DEĞERLENDİRME - MAKROEKONOMİK STRATEJİ

25.08.2014

Para politikalarında öngörülebilirlik zayıf olmaya devam ediyor

Küresel para politikaları ile risk algılamasına yeni bir şekil vermesi açısından merakla beklenen Jackson Hole toplantısını

güçlü dolar eğiliminin korunmasıyla geride bırakıyoruz.

Bu yıl için ana tema olarak belirlediğimiz “küresel kaygan zeminin” yılın kalanında daha fazla hissedileceğini düşünüyoruz.

FED’in dengeli bir duruş sergilemede artan çabası, gelecek dönemle ilgili net bir yön bulmada daha fazla sıkıntıların

yaşanabileceğine işaret ediyor.

İstihdamdaki iyileşme sorgulanmaya devam ediyor. Ancak, öngörülenden hızlı iyileşme durumunda, ani söylem

değişikliklerine de ortam hazırlanmaya çalışılıyor.

Gelişen piyasalara yönelik risk iştahında dalgalanmalar artıyor.

Gelişen ülke para birimlerindeki volatilitenin yüksek kalması, risk iştahının zayıf kalabileceği endişelerini destekliyor.

Genişlemeci likidite politikalarından çıkışın geçerli olduğu konjonktürde, gelişen ülke para birimlerindeki reel değerlenmenin

sürdürülebilirliğinin daha fazla sorgulandığını söyleyebiliriz.

Gelişen ülke para birimlerindeki değer kazançları enflasyona arzu edilen boyutta yansımıyor.

Yüksek getirili tahvil piyasasındaki iyileşme hareketinin kalıcılığı konusunda artan riskler, gelişen piyasalara yönelik risk

iştahındaki dalgalanmaların artabileceği görüşümüzü destekliyor.

Toplantı öncesinde ABD’den gelen ılımlı enflasyon verileriyle

özellikle gelişen piyasalara yönelik güçlenen risk iştahı

yönünde görünüm hakim olmuş görünse de; önce FED’in

Temmuz tutanaklarında istihdam piyasasındaki iyileşmenin

beklenenden daha erken bir faiz artırımı olasılığını gündeme

getirebileceğine ilişkin ifadenin yer alması, arkasından da

Jackson Hole toplantısı sırasında FED Başkanı Yellen’in

genişlemeci para politikalarından çıkış süreciyle ilgili olarak

söylemlerinde dengeli olma hedefini daha da

belirginleştirmesiyle, risk algılaması ve öngörülebilirlikte

yine temkinliliğin öne çıktığını izliyoruz. Bu durumda, bu yıl

için ana tema olarak belirlediğimiz “küresel kaygan zeminin”

yılın kalanında daha fazla hissedileceğini söylemek çok riskli

bir tahmin olmayacak gibi görünüyor.

FED’in Jackson Hole toplantısında öne çıkardığı ve gelecek

dönem para politikaları ve risk algılaması açısından gösterge

olabilecek söylemlerini özetlemek gerekirse,

Öncelikle, para politikasının pragmatik yaklaşımla

yürütüleceği kararı ön plana çıkıyor. Yani, sürekli bir

değerlendirme süreci olacak; geniş bir veri setine bakılıyor

olacak; farklı yaklaşım ve yöntemler içeriliyor olacak; ve

gerçekleşmelerin yönüne göre de aksiyon alınacak;

Bu veri setinde, istihdam ve enflasyon kritik iki unsur

olmaya devam edecek;

FED’in faiz artırımının 3.çeyrekte olması beklentisi korunuyor

1100

1050

MSCI Gelişmekte olan Ülkeler Endeksi

Beklenen Faiz Arttırımı Tarihi (sağ eks.)

Mayıs 16

Mart 16

Ocak 16

Aralık 15

1000

Ekim 15

Eylül 15

950

Temmuz 15

Mayıs 15

900

Nisan 15

Şubat 15

850

Aralık 14

800

Kasım 14

16.01.2013

10.02.2013

07.03.2013

01.04.2013

26.04.2013

21.05.2013

15.06.2013

10.07.2013

04.08.2013

29.08.2013

23.09.2013

18.10.2013

12.11.2013

07.12.2013

01.01.2014

26.01.2014

20.02.2014

17.03.2014

11.04.2014

06.05.2014

31.05.2014

25.06.2014

20.07.2014

14.08.2014

Küresel para politikaları ile risk algılamasına yeni bir şekil

vermesi açısından merakla beklenen ve FED’in 1978 yılından

beri ev sahipliği ettiği, merkez bankaları başkanları, ünlü

akademisyen ve finans konusunda bilinen basın

mensuplarının konuk edildiği Jackson Hole toplantısını güçlü

dolar eğiliminin korunmasıyla geride bırakıyoruz.

Kaynak: Bloomberg, HLY Araştırma

25.08.2014

Ekonomik dengelerdeki gelişimi dengeli bir yaklaşımla

değerlendirme çabası istihdam tarafında oldukça

belirginleşiyor. İstihdam piyasasında son bir yıldır ciddi bir

iyileşme hareketi olduğu vurgulanıyor, özellikle işsizlik

oranındaki çarpıcı düşüş. Ancak, ekonominin mevcut

durumda tam istihdam koşullarından ne kadar uzak olduğu

güvenli bir şekilde kestirilemiyor. Ekonomideki değişimin

döngüsel

ve

yapısal

unsurlarının

tam

olarak

ayrıştırılamaması nedeniyle. Bundan dolayı da, işgücü

piyasasında kalan zayıflığın boyutu tam olarak

öngörülemiyor;

Önümüzdeki dönemde işgücü piyasasının gücünü

değerlendirmede öne çıkan döngüsel ve yapısal etkenler,

işgücüne katılım oranı, kısmi süreli (“part-time”) işgücünün

oranı, işgücüne giriş ve çıkışlar (kiralama, ayrılmalar gibi)

olacak. Özellikle, işgücüne katılım oranında yaşanan ciddi

düşüş ve son dönemde gözlenen yatay seyirde döngüsel ve

yapısal unsurların ne oranda bir rol oynamakta olduğuna

dair ortaya konabilecek daha net analizler, para

politikasında da daha öngörülebilir bir dönemi

başlatabilecek;

Diğer taraftan, işgücü piyasasındaki iyileşme konusunda

temkinli

davranılmasının

en

önemli

destekleyici

unsurlarından biri olan ücretlerdeki ılımlı seyrin gelecek

dönem trendi diğer kritik bir gösterge olacak. Mevcut

konjonktürde, işgücü verimliliğinden daha düşük bir artış

gösteren ücretlerin gelecek dönemde hızlanma göstermesi,

“erken faiz artırımı” senaryolarının güçlenmesine neden

olabilecek.

Toparlamak gerekirse, istihdamdaki iyileşmenin gücü ve

yeterliliğiyle ilgili tam bir güven ortamının oluşmamış olması

ve hedefe yakın ancak altında seyreden enflasyon, FED’in

faiz artırımı konusunda aceleci davranmama eğilimini

korumasını sağlıyor. Ancak bir taraftan da, yavaş davranıyor

olabileceği riskine karşı, önümüzdeki dönemle ilgili ani

söylem değişikliklerine karşı da hazırlamaya çalışıyor. Yani,

dengeli olma çabasının daha da arttığını gözlemliyoruz.

Bunun da piyasalar açısından, gelecek dönemle ilgili net bir

yön bulmada daha fazla sıkıntıların yaşanabileceği anlamına

geldiğini düşünüyoruz.

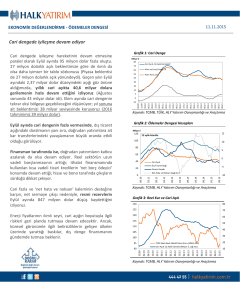

FED’den yansıyan bu tablonun gelişen ülkelere olası

yansımalarına gelecek olursak, her ne kadar son veriler

altında gelişen piyasalara sermaye girişi güçlü kalmış

görünse de, zorlu olacağını düşündüğümüz bir dönemin bizi

beklediğini ve şimdiden de risk iştahında artan belirsizlikleri

bir dizi göstergede gördüğümüzü düşünüyoruz.

Gelişen piyasalara sermaye girişinin devamında artan riskler

Kaynak: EPFR

Bu göstergelerden öne çıkanlar olarak, gelişen ülke para

birimlerinde son dönemde volatilitenin yüksek seyrettiğini

izliyoruz. Jackson Hole toplantısı öncesi iyimserlikle kurlarda

değer kazanma eğilimi gözlense de, buna volatilite

düşüşünün eşlik etmediğini gördük. Toplantı sonrası risk

algılamasında artan temkinlilikle de, volatilitenin daha da

yükselme eğiliminde olduğu görülüyor.

Gelişen ülke kurlarında volatilite artışı

Kaynak: Bloomberg, HLY Araştırma

Çekince için lütfen arka sayfaya bakınız.

dolayısıyl

25.08.2014

Gelişen ülke reel kurlarının Nisan ayından beri göstermiş

olduğu değer kazanma eğilimi sonrasında ulaşılan yüksek

seviyelerin, yüksek volatilitenin önemli etkenlerinden biri

olduğu düşünülebilir. Özellikle, genişlemeci likidite

politikalarından çıkışın sözkonusu olduğu konjonktürde,

gelişen ülke para birimlerindeki değerlenmenin

sürdürülebilirliğinin daha fazla sorgulandığını söyleyebiliriz.

Öte yandan, kurlardaki değer kazancının enflasyonu

düşürme sürecine yeterince yansımadığını izliyoruz.

Gelişen ülkelerde olumlu kur etkisi enflasyonda tam gözlenmiyor

Gelişen ülke para birimlerinde reel değerlenme

Barclays GOÜ Reel Efektif Döviz Kuru

Barclays ABD Doları Reel Efektif Döviz Kuru (sağ

eksen)

117

110

109

115

108

114

107

113

106

112

105

01.09.2013

14.09.2013

27.09.2013

10.10.2013

23.10.2013

05.11.2013

18.11.2013

01.12.2013

14.12.2013

27.12.2013

09.01.2014

22.01.2014

04.02.2014

17.02.2014

02.03.2014

15.03.2014

28.03.2014

10.04.2014

23.04.2014

06.05.2014

19.05.2014

01.06.2014

14.06.2014

27.06.2014

10.07.2014

23.07.2014

05.08.2014

18.08.2014

116

Kaynak: Bloomberg, HLY Araştırma

Gelişen ülkelerde, daha sağlam ve kırılgan olanlarda, reel kurlar

Kaynak: Thomson Reuters Eikon

Gelişen piyasalara yönelik ilginin devamıyla ilgili

belirsizliklerin arttığına diğer bir işaret de, CDS’lerinde son

dönemde gözlenen yükseliş hareketi.

Gelişen ülke CDS’leri yükseliyor

220

50

GOÜ 5Y CDS Ortalama (baz puan)

200

45

ABD 5Y CDS (sağ eks., baz puan)

40

180

35

160

30

140

25

Kaynak: Thomson Reuters Eikon, HLY Araştırma

Kaynak: Bloomberg, HLY Araştırma

Çekince için lütfen arka sayfaya bakınız.

dolayısıyl

08.14

06.14

04.14

02.14

12.13

10.13

08.13

06.13

04.13

02.13

12.12

10.12

08.12

06.12

15

04.12

20

100

02.12

120

25.08.2014

Gelişen piyasalara yönelik bu dalgalanmaların daha net bir

eğilime dönüşmesinin sinyallerinin alınması açısından, son

dönemde de gündemde yer tutan, ABD yüksek faizli

tahvillerin (“çöp tahvil”) son iki aydır göstermiş olduğu

farklı eğilimlerin hangi yönde ağırlık kazanacağı önemli bir

gösterge haline gelebilir. Şöyle ki, borç ödeyememe veya

olumsuz kredi riski içermesi dolayısıyla “yatırım yapılamaz”

statüsünde olan, bu nedenle de yatırımcılara cazip hale

gelebilmesi için yüksek getiri sunan sözkonusu tahvillerden

Temmuz ayında ciddi bir çıkış gözlenmişti. Faiz oranlarında

yaşanan yükselişte, FED Başkanı Yellen’in, bu tahvillere

yönelik yatırımlarda gereğinden fazla rahat davranıldığına

dikkat çekmesinin etkili olduğu düşünülebilir.

FED’in gelecek dönem hamleleri açısından kritik bir rol

atfedilen Jackson Hole toplantısı net bir yönün oluşması

açısından yetersiz kalarak geride bırakılırken, gelişen

ülkelere yönelik iyimserliğin kalıcı olmasıyla ilgili soru

işaretlerinin devam ettiğini, dolayısıyla yüksek getirili tahvil

piyasasındaki iyileşme hareketinin kalıcılığı konusunda

iyimser olmanın güç olacağını söyleyebiliriz.

ABD yüksek getirili tahvil piyasasında dalgalanmalar

3,5%

340

Markit GOU 5 Yıllık CDS

3,3%

320

Barclays Yüksek Getirili

Bonolar(10 yıllık, sağ eks)

3,1%

300

2,9%

280

2,7%

260

2,5%

220

2,3%

200

2,1%

21.10.2013

29.10.2013

06.11.2013

14.11.2013

22.11.2013

30.11.2013

08.12.2013

16.12.2013

24.12.2013

01.01.2014

09.01.2014

17.01.2014

25.01.2014

02.02.2014

10.02.2014

18.02.2014

26.02.2014

06.03.2014

14.03.2014

22.03.2014

30.03.2014

07.04.2014

15.04.2014

23.04.2014

01.05.2014

09.05.2014

17.05.2014

25.05.2014

02.06.2014

10.06.2014

18.06.2014

26.06.2014

04.07.2014

12.07.2014

20.07.2014

28.07.2014

05.08.2014

13.08.2014

21.08.2014

240

Kaynak: Thomson Reuters Eikon, Bloomberg

Riskli görülen bu tahvillerdeki çıkış hareketine paralel

olarak, gelişen ülkelere yönelik risk iştahında azalma

gözlenmiş; ülkelerin CDS’lerine de yükseliş olarak yansımıştı.

Ancak, Ağustos ayında risk algılamasındaki olumsuzluğun

yumuşama eğilimi göstermesiyle, ABD’deki bu tahvil

piyasasında sınırlı da olsa giriş hareketi gözlemlenirken,

gelişen ülkelere yönelik risk iştahında da hafif toparlanma

çabası izlendi.

Çekince için lütfen arka sayfaya bakınız.

dolayısıyl

25.08.2014

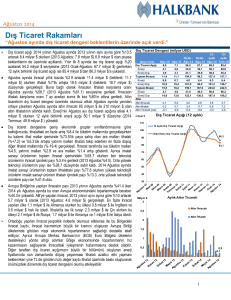

DIŞ DENGE VE REEL KUR

Grafik1:Cari Denge

Grafik2:Altın İhracatı ve İthalatı

3,0

85,0

CA 12 aylık kümülatif (USD milyar)

75,0

2,0

Altın ve Enerji Hariç CA 12 aylık

kümülatif (USD milyar)

Altın Hariç CA 12 aylık kümülatif (USD

milyar)

65,0

55,0

45,0

Altın İhracatı* (2013)

Altın İhracatı* (2014)

Altın İthalatı* (2013)

Altın İthalatı* (2014)

1,0

0,0

35,0

25,0

-1,0

15,0

5,0

-2,0

*Milyar USD

-5,0

Kaynak:TCMB,HLY Araştırma

Aralık

Kasım

Ekim

Eylül

Ağustos

Temmuz

Haziran

Mayıs

Mart

Şubat

06.08

09.08

12.08

03.09

06.09

09.09

12.09

03.10

06.10

09.10

12.10

03.11

06.11

09.11

12.11

03.12

06.12

09.12

12.12

03.13

06.13

09.13

12.13

03.14

06.14

Ocak

-15,0

Nisan

-3,0

Kaynak:TCMB

Grafik3:Portföy Yatırımları- Hisse Senedi(Net)

80

Grafik4:Portföy Yatırımları- Bono (Net)

70

5,0

2,5

Aylık Net Değişim (Milyar

USD,sağ eks.)

2,0

Hisse Stok (Milyar USD)

Aylık Net Değişim (Milyar

USD,sağ eks.)

DIBS Stok (Milyar USD)

70

1,5

1,0

60

0,5

50

0,0

-0,5

40

60

1,0

50

0,0

-1,0

40

-2,0

Kaynak:TCMB

Kaynak:TCMB

Grafik5:HLY İhracat Ağırlıklı Küresel PMI Endeksi

Grafik6: Reel Kur Endeksi

53

İhracat Ağırlıklı Küresel PMI Endeksi

52

51

50

49

48

Kaynak:HLY Araştırma

06.14

04.14

02.14

12.13

10.13

08.13

06.13

04.13

02.13

12.12

10.12

08.12

06.12

04.12

02.12

12.11

10.11

08.11

06.11

47

Kaynak:TCMB, HLY Araştırma

Çekince için lütfen arka sayfaya bakınız.

dolayısıyl

08.14

06.14

04.14

02.14

12.13

10.13

08.13

06.13

04.13

02.13

12.12

-3,0

10.12

30

08.12

08.14

06.14

04.14

02.14

12.13

10.13

08.13

06.13

04.13

02.13

12.12

10.12

08.12

-1,5

3,0

2,0

-1,0

30

4,0

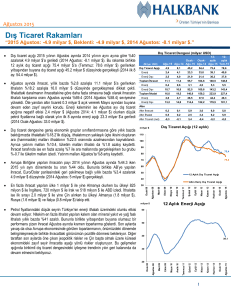

PARA POLİTİKASI VE PİYASA FAİZ GÖSTERGELERİ

25.08.2014

Grafik7:Para Politikası ve Piyasa Faiz Oranları

Grafik8:Türkiye 10 ve 2 Yıllık Faiz Farkı (puan)

1,5

12,0%

Faiz Koridoru

11,5%

TCMB Ort. Fonlama Maliyeti

11,0%

1,0

BIST Bankalararası Repo (Gecelik)

10,5%

0,5

10,0%

9,5%

9,0%

0,0

8,5%

8,0%

-0,5

21.05.14

24.05.14

27.05.14

30.05.14

02.06.14

05.06.14

08.06.14

11.06.14

14.06.14

17.06.14

20.06.14

23.06.14

26.06.14

29.06.14

02.07.14

05.07.14

08.07.14

11.07.14

14.07.14

17.07.14

20.07.14

23.07.14

26.07.14

29.07.14

01.08.14

04.08.14

07.08.14

10.08.14

13.08.14

16.08.14

19.08.14

22.08.14

7,5%

Kaynak:TCMB

Kaynak:Thomson Reuters, HLY Araştırma

Grafik9:TCMB Döviz Varlık Göstergeleri

Grafik10:Türkiye ve GOÜ’de Kurdaki Volatilite

1,7%

1,5%

1,3%

1,1%

0,9%

0,7%

0,5%

0,3%

0,1%

08.14

06.14

22.08.14

22.07.14

22.06.14

22.05.14

08.11

10.11

12.11

02.12

04.12

06.12

08.12

10.12

12.12

02.13

04.13

06.13

08.13

10.13

12.13

02.14

04.14

06.14

08.14

22.04.14

Net Döviz Pozisyonu (USD milyar)

30,0

22.03.14

22.08.13

Net Dış Varlıklar (USD milyar)

35,0

22.02.14

40,0

22.01.14

45,0

22.12.13

50,0

GOÜ Ortalama

22.11.13

55,0

USD/TL

22.09.13

60,0

22.10.13

65,0

04.14

02.14

12.13

10.13

08.13

06.13

04.13

02.13

12.12

08.12

10.12

-1,0

Kaynak:HLY Araştırma, Thomson Reuters

Kaynak:TCMB, HLY Araştırma

Grafik12:Piyasa Likiditesi ve Kur

Grafik11: Krediler(13 Haftalık ort. yıl., kur etk. arın.)

60

37%

32%

2,19

TCMB Net Fonlama (milyar TL)

Toplam Krediler (13 haftalık ort.,

yıllıklandırılmış, kur etkisinden

arındırılmış)

50

2,17

USD/TRY (sağ eks.)

40

2,15

30

2,13

20

2,11

10

2,09

0

2,07

27%

22%

17%

08.14

06.14

04.14

02.14

12.13

10.13

08.13

06.13

04.13

02.13

12.12

10.12

08.12

7%

22.05.14

26.05.14

30.05.14

03.06.14

07.06.14

11.06.14

15.06.14

19.06.14

23.06.14

27.06.14

01.07.14

05.07.14

09.07.14

13.07.14

17.07.14

21.07.14

25.07.14

29.07.14

02.08.14

06.08.14

10.08.14

14.08.14

18.08.14

22.08.14

12%

Kaynak:TCMB, HLY Araştırma

Kaynak:TCMB, HLY Araştırma

Tablo: Krediler 13 Haftalık Ortalama Yıllıklandırılmış Kur Etkisinden Arındırılmış (BDDK rakamları ile)

08 Ağustos

01 Ağustos

25 Temmuz

18 Temmuz

11 Temmuz

4 Temmuz

27 Haziran

20 Haziran

13 Haziran

06 Haziran

30 Mayıs

13 Haftalık ortalama

17,4%

21,6%

19,6%

17,6%

14,6%

17,3%

19,0%

18,0%

17,1%

13,4%

15,2%

Yıllık

16,3%

16,9%

17,0%

16,6%

16,4%

16,8%

17,3%

17,5%

18,3%

17,7%

17,7%

Kaynak: BDDK, HLY Araştırma * Yıllık rakamlarda değişimlerin ortalamaları kullanılmıştır.

Çekince için lütfen arka sayfaya bakınız.

GLOBAL EKONOMİK GÖRÜNÜM

25.08.2014

Grafik14: ABD Tarım Dışı İstihdam ve İşsizlik Oranı

Grafik13: ABD GSYİH ve 10 Yıllık Gösterge Tahvil

7,0%

5,5%

ABD GSYİH (yıllık değ.)

5,0%

5,0%

ABD 10Y Tahvil faizi (sağ eks.)

09.14

03.14

09.13

03.13

09.12

1,5%

03.12

-9,0%

09.11

2,0%

03.11

2,5%

-7,0%

09.10

-5,0%

03.10

3,0%

09.09

-3,0%

03.09

3,5%

09.08

-1,0%

03.08

4,0%

09.07

1,0%

03.07

4,5%

09.06

3,0%

Kaynak: Thomson Reuters Eikon

Kaynak: Thomson Reuters Eikon

Grafik15: ABD TÜFE ve Kişisel Tüketim Harcamaları

6,0%

Grafik16: ABD ISM İmalat ve Hizmetler PMI Endeksleri

ABD TÜFE (yıllık değ.)

5,0%

PCE Çekirdek Enflasyon (sağ

eks.,yıllık değ.)

4,0%

2,6%

ISM İmalat PMI

2,4%

Ocak 13

Temmuz 14 60

Haziran 14

55

Mayıs 14

50

2,2%

2,0%

2,0%

1,8%

1,0%

1,6%

0,0%

1,4%

-1,0%

1,2%

-2,0%

1,0%

-3,0%

0,8%

Nisan 14

ISM Hizmetler PMI

Şubat 13

Mart 13

Nisan 13

Mayıs 13

45

40

Mart 14

Haziran 13

Şubat 14

Temmuz 13

Ocak 14

Ağustos 13

Aralık 13

Kasım 13

Eylül 13

Ekim 13

10.06

01.07

04.07

07.07

10.07

01.08

04.08

07.08

10.08

01.09

04.09

07.09

10.09

01.10

04.10

07.10

10.10

01.11

04.11

07.11

10.11

01.12

04.12

07.12

10.12

01.13

04.13

07.13

10.13

01.14

04.14

07.14

3,0%

Sınır

Kaynak: Thomson Reuters Eikon

Kaynak: Thomson Reuters Eikon

Grafik17: ABD Güven Endeksleri

Grafik18: ABD Konut Piyasası

Kaynak: Thomson Reuters Eikon

Yeni Konut Satışları (bin adet)

420

S&P CaseShiller Konut Fiyat Endeksi

(yıllık değ., sağ eks.)

10,0%

5,0%

380

0,0%

-5,0%

340

-10,0%

300

-15,0%

Kaynak: Thomson Reuters Eikon

Çekince için lütfen arka sayfaya bakınız.

06.14

01.14

08.13

03.13

10.12

05.12

12.11

07.11

02.11

09.10

04.10

-20,0%

11.09

260

06.09

08.14

02.14

08.13

02.13

08.12

02.12

08.11

02.11

08.10

02.10

08.09

02.09

08.08

02.08

08.07

02.07

08.06

Michigan Tüketici Güven

End.(1964=100, sağ eks.)

15,0%

460

01.09

98

95

92

89

86

83

80

77

74

71

68

65

62

59

56

53

ABD Tüketici Güveni (1985=100)

08.08

111

103

95

87

79

71

63

55

47

39

31

23

GELİŞMEKTE OLAN ÜLKE EKONOMİLERİ İLE KARŞILAŞTIRILMALI EKONOMİK GÖSTERGELER

MERKEZ BANKALARI FAİZ ORANLARI

MERKEZ BANKALARI FAİZ ORANLARI

mevcut

BRIC

Brezilya

11,00%

Çin

6,00%

Hindistan

8,00%

Rusya

8,00%

GELİŞMEKTE OLAN AVRUPA

Çek Cumhuriyeti

0,05%

Macaristan

2,10%

Polonya

2,50%

Romanya

3,25%

Türkiye

8,25%

ASYA-PASİFİK

Güney Kore

2,25%

Tayland

2,00%

Malezya

3,25%

Endonezya

7,50%

AFRİKA & AMERİKA

Güney Afrika

5,75%

Meksika

3,50%

Şili

3,50%

TÜFE ENFLASYON ORANLARI (yıllık)

2013 sonu

2012 sonu

10,00%

6,00%

7,75%

5,50%

7,25%

6,00%

8,00%

5,50%

0,05%

3,00%

2,50%

4,00%

4,50%

0,05%

5,75%

4,25%

5,25%

5,50%

2,50%

2,25%

3,00%

7,50%

2,75%

2,75%

3,00%

8,00%

5,00%

3,50%

4,50%

5,00%

4,50%

5,00%

TÜFE ENFLASYON ORANLARI (yıllık)

2014T 2013 sonu

BRIC

Brezilya

5,9%

5,9%

Çin

3,0%

2,5%

Hindistan

8,0%

9,5%

Rusya

5,8%

6,5%

GELİŞMEKTE OLAN AVRUPA

Çek Cumhuriyeti

1,0%

1,4%

Macaristan

0,9%

0,4%

Polonya

1,5%

0,7%

Romanya

2,2%

1,6%

Türkiye*

8,2%

7,4%

ASYA-PASİFİK

Güney Kore

1,8%

1,1%

Tayland

2,3%

1,7%

Malezya

3,3%

3,2%

Endonezya

6,3%

8,1%

AFRİKA & AMERİKA

Güney Afrika

6,0%

5,4%

Meksika

4,0%

4,0%

Şili

3,5%

3,0%

mevcut 2012 sonu 2011 sonu

6,5%

2,3%

8,0%

7,4%

5,8%

2,5%

10,6%

6,5%

6,5%

4,1%

6,5%

6,1%

0,5%

0,1%

-0,2%

1,0%

9,3%

2,4%

5,0%

2,4%

5,0%

6,2%

2,4%

4,1%

4,6%

3,1%

10,4%

1,6%

2,2%

3,2%

4,5%

1,4%

3,6%

1,2%

4,3%

4,2%

3,5%

3,0%

3,8%

6,3%

4,1%

4,5%

5,7%

3,6%

1,5%

6,1%

3,8%

4,4%

Kaynak: Thomson Reuters, HLY Araştırma,*BIST GecelikFaizOranı

Kaynak: Thomson Reuters, WEO Nisan’14, * HLY Araştırma

BÜYÜME ORANLARI (yıllık)

CARİ DENGE (GSYİH’ye oranla)

2014T 2013 1Ç13 2Ç13 3Ç13 4Ç13 2012 2011

BRIC

Brezilya

Çin

Hindistan

Rusya

GELİŞMEKTE OLAN AVRUPA

Çek Cumhuriyeti

Macaristan

Polonya

Romanya

Türkiye*

ASYA-PASİFİK

Güney Kore

Tayland

Malezya

Endonezya

AFRİKA & AMERİKA

Güney Afrika

Meksika

Şili

1,3%

7,4%

5,4%

0,2%

2,5%

7,7%

5,0%

1,3%

1,9%

7,7%

4,8%

1,6%

3,3%

7,5%

4,4%

1,2%

2,2%

7,8%

4,8%

1,2%

1,9%

7,7%

4,7%

2,0%

1,0%

7,7%

4,7%

3,4%

2,7%

9,3%

7,5%

4,3%

1,9%

2,0%

3,1%

2,2%

3,6%

-0,4%

0,2%

1,3%

2,0%

4,0%

-2,4%

-0,9%

0,5%

2,2%

2,9%

-1,3%

0,5%

0,8%

1,5%

4,5%

-1,3%

1,8%

1,9%

4,1%

4,3%

1,2%

2,7%

2,7%

5,4%

4,4%

-1,2%

-1,8%

2,0%

0,4%

2,1%

1,8%

1,6%

4,5%

2,3%

8,8%

3,7%

2,5%

5,2%

5,4%

2,8%

3,1%

4,7%

5,3%

1,5%

5,4%

4,1%

6,0%

2,3%

2,8%

4,3%

5,8%

3,3%

2,7%

5,0%

5,6%

3,6%

0,6%

5,1%

5,7%

2,0%

6,4%

5,6%

6,2%

3,7%

0,1%

5,1%

6,5%

1,7% 1,9% 1,9% 2,0% 1,8%

2,4% 1,1% 0,6% 1,5% 1,3%

3,6% 4,4% 4,5% 4,1% 4,7%

2,0% 2,5% 3,5%

0,7% 4,0% 3,9%

2,7% 5,6% 5,9%

BRIC

Brezilya

Çin

Hindistan

Rusya

GELİŞMEKTE OLAN AVRUPA

Çek Cumhuriyeti

Macaristan

Polonya

Romanya

Türkiye*

ASYA-PASİFİK

Güney Kore

Tayland

Malezya

Endonezya

AFRİKA & AMERİKA

Güney Afrika

Meksika

Şili

2014T

2013

2012

2011

-3.6%

2.2%

-2.4%

2.1%

-3.4%

2.5%

-4.4%

2.9%

-2.4%

2.3%

-4.8%

3.7%

-2.1%

1.9%

-4.2%

5.1%

-0.5%

2.7%

-2.5%

-1.7%

-6.2%

-1.8%

2.2%

-3.0%

-2.0%

-7.9%

-2.4%

1.7%

-3.5%

-3.9%

-6.2%

-2.8%

0.8%

-4.9%

-4.5%

-9.7%

4.4%

0.2%

4.0%

-3.0%

4.6%

0.1%

3.5%

-3.4%

2.0%

0.0%

6.1%

-2.7%

2.3%

1.7%

11.6%

0.2%

-5.4%

-1.9%

-3.3%

-6.1%

-1.3%

-4.6%

-6.3%

-1.2%

-3.5%

-3.4%

-1.0%

-1.3%

Kaynak: Thomson Reuters, IMF WEO Nisan’14, * HLY Araştırma

Kaynak: WEO Nisan’14, * HLY Araştırma

BRÜT DÖVİZ REZERVLERİ (IMF Tanımıyla)

BRÜT KAMU BORCU (GSYİH’yeoranla)

(Milyar Dolar)

BRIC

Brezilya

Çin

Hindistan

Rusya

GELİŞMEKTE OLAN AVRUPA

Çek Cumhuriyeti

Macaristan

Polonya

Romanya

Türkiye

ASYA-PASİFİK

Güney Kore

Tayland

Malezya

Endonezya

AFRİKA & AMERİKA

Güney Afrika

Meksika

Şili*

25.08.2014

mevcut

2013

2012

2011

356.5

3,948.1

311.9

414.8

349.0

3,821.3

293.1

456.4

362.1

3,311.5

294.9

473.1

343.2

3,181.1

296.7

441.2

48.3

47.0

91.2

45.0

109.7

48.5

44.9

94.0

44.7

110.3

37.4

41.8

96.1

41.2

101.7

35.2

86.8

43.0

78.3

345.0

160.2

118.5

98.8

335.6

159.0

121.9

92.9

316.8

171.1

126.4

105.3

298.2

165.2

120.2

103.4

44.7

173.5

40.3

45.0

168.2

41.1

44.2

153.5

41.6

43.0

141.9

42.0

Kaynak: Thomson Reuters, * uluslararası rezerv

(%)

BRIC

Brezilya

Çin

Hindistan

Rusya

GELİŞMEKTE OLAN AVRUPA

Çek Cumhuriyeti

Macaristan

Polonya

Romanya

Türkiye

ASYA-PASİFİK

Güney Kore

Tayland

Malezya

Endonezya

AFRİKA & AMERİKA

Güney Afrika

Meksika

Şili

Kaynak: Bloomberg

Çekince için lütfen arka sayfaya bakınız.

2013

2012

2011

59.2

31.7

51.8

7.9

58.8

31.7

51.7

7.7

54.2

38.5

50.5

8.3

46.0

80.2

58.2

38.9

36.6

46.2

79.2

57.1

37.2

36.1

41.4

80.8

53.4

38.6

40.0

35.8

47.5

54.6

24.2

35.1

45.7

53.3

23.0

33.6

44.9

51.8

24.1

45.4

37.7

13.9

42.3

35.8

11.9

38.6

35.4

11.2

VERİ GÜNDEMİ VE MAKRO TAHMİNLERİMİZ

25.08.2014

Haftalık Yurtdışı Veri Gündemi

25.Ağu

25.Ağu

25.Ağu

26.Ağu

26.Ağu

27.Ağu

28.Ağu

28.Ağu

28.Ağu

29.Ağu

29.Ağu

29.Ağu

29.Ağu

29.Ağu

29.Ağu

29.Ağu

29.Ağu

Almanya

ABD

ABD

ABD

ABD

Almanya

Almanya

Euro

Almanya

Japonya

Japonya

Japonya

Almanya

Euro

Euro

ABD

ABD

IFO Beklenti Endeksi

Markit Hizmetler PMI

Yeni Konut Satışları (aylık değ.)

GSYİH (yıllık değ.)

Tüketici Güveni

GFK Tüketici Güveni

İşsizlik Oranı (mevsimsellikten arınd.)

M3 Para Arzı (yıllık değ.)

TÜFE (yıllık değ.)

TÜFE (yıllık değ.)

İşsizlik Oranı

Konut Başlangıçları (yıllık değ.)

Perakende Satışlar (yıllık değ.)

TÜFE (yıllık değ.)

İşsizlik Oranı

PCE Çekirdek Enflasyon (yıllık değ.)

Chicago PMI

Dönemi Önceki Beklenti

Ağustos

103,4

103,4

Ağustos

61

60,3

Temmuz

-8,1%

2.çeyrek

1,7%

Ağustos

89

90,9

Eylül

9

9

Ağustos

6,7%

6,7%

Temmuz

1,5%

1,5%

Ağustos

0,8%

0,8%

Temmuz

3,6%

Temmuz

3,7%

3,7%

Temmuz

-9,5% -10,5%

Temmuz

0,1%

1,5%

Ağustos

0,4%

0,3%

Temmuz

11,5% 11,5%

Temmuz

1,6%

Ağustos

52,6

56

Kaynak:Thomson Reuters Eikon

Haftalık Yurtiçi Veri Gündemi

25.Ağu

25.Ağu

25.Ağu

27.Ağu

28.Ağu

29.Ağu

İmalat Sanayi Kapasite Kullanım Oranı

Konut Satışları (bin)

İmalat Sanayi Güven Endeksi

TCMB PPK Toplantısı

Tüketici Güveni

Dış Ticaret Dengesi (milyar dolar)

Dönemi

Ağustos

Temmuz

Ağustos

Ağustos

Ağustos

Temmuz

Önceki

74,9

92,9

109,0

8,25%

73,9

-7,9

Beklenti

8,25%*

Kaynak:Thomson Reuters Eikon,* HLY Araştırma

Makro Ekonomik Göstergelere İlişkin Tahminler

Orta Vadeli Program (OVP)

2012

2013T 2014P

2015P

TÜFE Enflasyon (dönem sonu)

6,2%

6,8%

5,3%

5,0%

Çekirdek Enflasyon (dönem sonu)

5,8%

GSYİH (Milyar TL)

1.417

1.560

1.720

1.896

GSYİH (Milyar $)

787

823

867

928

GSYİH Büyüme

2,1%

3,6%

4,0%

5,0%

GSYİH Deflatör

6,9%

6,3%

6,0%

5,0%

Cari Açık (Milyar $)

48,5

58,8

55,5

55,0

İhracat (Milyar $)

152,5

153,5

166,5

184,0

İthalat (Milyar $)

236,5

251,5

262,0

282,0

Cari Açık / GSYİH

6,2%

7,1%

6,4%

5,9%

Politika Faizi (dönem sonu)

5,5%

Gösterge Tahvil Faizi (dönem sonu)

6,1%

Gösterge Tahvil Faizi (ort)

8,3%

USD/TRY (dönem sonu)

1,78

USD/TRY (ortalama)

1,80

1,90

1,98

2,04

Bütçe açığı / GSYİH

2,1%

1,2%

1,9%

1,6%

Faiz dışı fazla / GSYİH

1,3%

2,0%

1,1%

1,2%

Kaynak: TCMB, TÜİK, HLY Araştırma

Çekince için lütfen arka sayfaya bakınız.

HLY Ekonomik Araştırmalar

2013

2014T 2015T

7,4%

8,2%

7,0%

7,1%

7,5%

6,5%

1.562

1.739

1.945

820

813

884

4,0%

3,6%

5,0%

5,9%

7,5%

6,5%

65,0

50,0

63,0

155,1

165,0

188,0

250,4

255,0

294,0

7,9%

6,2%

7,1%

4,5%

8,25%

10,0%

9,9%

9,0%

8,0%

7,2%

9,5%

8,5%

2,13

2,18

2,25

1,90

2,14

2,20

1,2%

2,7%

2,1%

2,0%

0,6%

0,7%

25.08.2014

KÜNYE

Banu KIVCI TOKALI

Başekonomist

BTokali@halkyatirim.com.tr

+90 212 314 81 88

İlknur HAYIR TURHAN

Yönetmen

ITurhan@halkyatirim.com.tr

+90 212 314 81 85

Ozan DOĞAN

Uzman

ODogan@halkyatirim.com.tr

+90 212 314 87 30

Cüneyt MEHMETOĞLU

Uzman Yardımcısı

CMehmetoglu@halkyatirim.com.tr

+90 212 314 87 31

Maral HAÇİKOĞLU

Uzman Yardımcısı

MHacikoglu@halkyatirim.com.tr

+90 212 314 81 83

Furkan OKUMUŞ

Uzman Yardımcısı

FOkumus@halkyatirim.com.tr

+90 212 314 81 86

Mert OSKAN

Uzman Yardımcısı

MOskan@halkyatirim.com.tr

+90 212 314 87 32

ÇEKİNCE

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı

kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı

sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel

görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece

burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu sayfalarda

yayınlanan görüş, yorum, haber veya öneriler nedeniyle ortaya çıkacak ticari kazanç veya kayıplardan Halk Yatırım Menkul

Değerler A.Ş. sorumlu değildir. Buradaki yazı, görüş ve yorumlar sayfa ziyaretçilerini bilgilendirme niteliği taşımaktadır. Rapor

sayfalarında yayınlanan hiçbir yazı, görüş, resim, analiz ve diğer sunumlar izin alınmadan yazılı veya görsel basın organlarında

yayınlanamaz.

Çekince için lütfen arka sayfaya bakınız.