Günlük Bülten 11 Kasım 2015

advertisement

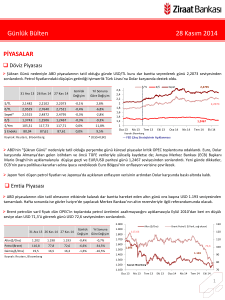

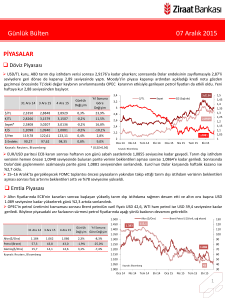

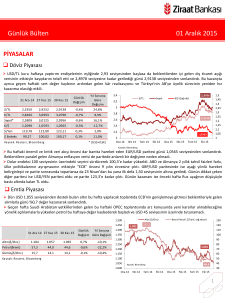

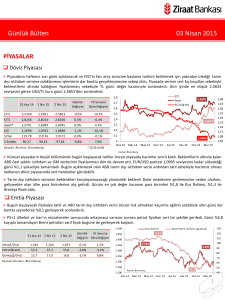

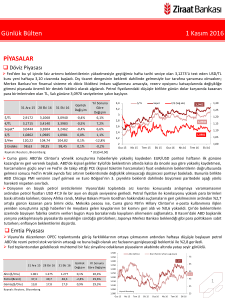

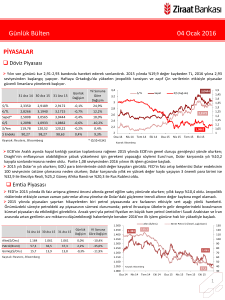

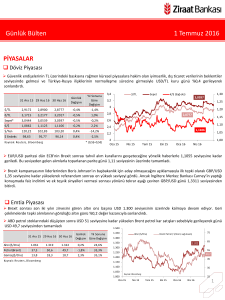

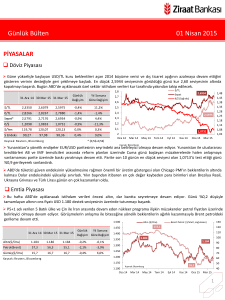

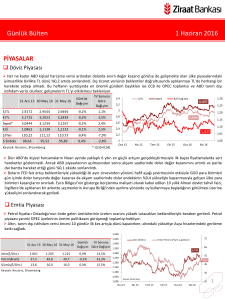

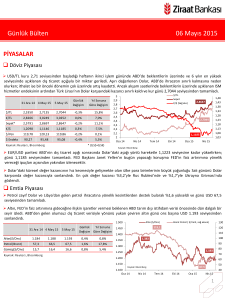

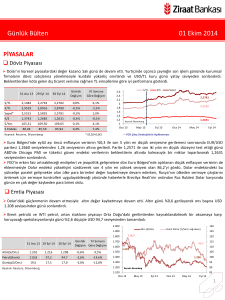

Günlük Bülten 11 Kasım 2015 PİYASALAR Döviz Piyasası USD/TL kuru, dün sabah saatlerinde 2,9038 seviyesine kadar gevşese de bu seviyelerden gelen alımlarla 2,9231 seviyesine kadar yükseldi. Ancak 2,92’li seviyelerde kalıcı olmayan kur günü %0,1 düşüşle sonlandırırken; yeni güne 2,90 seviyesinden başladı. Kur tarafında yeni hükümetin kurulma süreci ve ekonomi yönetimine ilişkin söylemler yakından izlenmeye devam ediliyor. Yıl Sonuna Göre Değişim 31 Ara 14 9 Kas 15 10 Kas 15 Günlük Değişim $/TL 2,3350 2,9205 2,9165 -0,1% 24,9% €/TL 2,8266 3,1414 3,1285 -0,4% 10,7% Sepet* 2,5808 3,0310 3,0224 -0,3% 17,1% €/$ 1,2098 1,0752 1,0724 -0,3% -11,4% $/Yen 119,78 123,18 123,15 0,0% 2,8% 90,27 98,98 99,29 0,3% 10,0% $ Endeks Ka yna k: Reuters , Bl oomberg * (0,5$+0,5€) 3,4 $/TL Sepet €/$ (Sağ eks) 1,5 1,45 1,4 1,35 1,3 1,25 1,2 1,15 1,1 1,05 1 3,0224 3,2 3 2,8 2,9165 2,6 2,4 2,2 1,0724 2 Oca 14 Nis 14 Tem 14 Eki 14 Oca 15 Nis 15 Tem 15 Eki 15 Kaynak: Bloomberg EUR/USD paritesi, Dolar endeksinin 7 ayın zirvesine çıkmasıyla birlikte 23 Nisan’dan bu yana ilk defa 1,07 seviyesinin altına geriledi ve 1,0675 seviyesini test etti. Fransa ile İtalya sanayi üretim verilerinin beklentilerin altında kalması ve Portekiz'de ortaya çıkan siyasi belirsizlik pariteyi baskılayan diğer unsurlardı. Euro, Draghi'nin 22 Ekim'de yetkililerin enflasyonu desteklemek için Aralık ayında parasal teşvik programını yeniden değerlendireceğini ve mevduat faizinin düşürülmesinin görüşüldüğünü söylemesinden beri değer kaybediyor. Bununla birlikte akşam saatlerinde 1,07 üzerine çıkan parite tarafında bugün izlenecek veri takvimi sakin ve ABD piyasalarında Gaziler Günü tatili nedeniyle veri akışı yok. Dün Dolar endeksi 99,5 seviyesine, ABD 10 yıllık tahvil faizi %2,35 seviyesine kadar yükseldi. Günün Dolar karşısında kazanını %1,38 ile Brezilya Reali oldu. Emtia Piyasası Dolar endeksindeki toparlanmayla birlikte altın günü %0,2 kayıpla sonlandırdı. Brent petrolün varil fiyatı, düşük seviyelerden gelen alımlarla günü %0,5 artıda sonlandırdı. Buna karşın ABD stoklarında artış olduğunu gösteren veriler yükselişi sınırladı. Altın ($/Ons) Brent Petrol ( $/Varil, sağ eksen) 1.500 130 1.450 31 Ara 14 9 Kas 15 Altın($/Ons) 1.184 1.092 10 Kas 15 1.090 Günlük Yıl Sonuna Değişim Göre Değişim -0,2% -8,0% 120 110 1.350 100 1.300 90 1.250 Petrol(Brent) 57,3 47,2 47,4 0,5% -17,3% 1.200 Gümüş($/Ons) 15,7 14,6 14,4 -0,9% -8,1% 1.150 Ka yna k: Reuters , Bl oomberg 1.383 1.400 115,1 1.090 80 70 60 1.100 1.050 50 47,4 Kaynak: Bloomberg 1.000 Oca 14 40 Nis 14 Tem 14 Eki 14 Oca 15 Nis 15 Tem 15 Eki 15 1 Günlük Bülten 11 Kasım 2015 Top. Piyasa Hacmi Faiz Piyasası Göst. Tahvilin Hacmi Dün verim eğrisinin genelinde satış baskısı hakimdi. 10 yıllık tahvil faizi 21 Ekim’den bu yana ilk defa çift haneleri test etti. 2 ve 5 yıllık gösterge kağıtlar ise %10,27 ile %10,22 seviyesine kadar yükseldi. %10,26 3.500 Göst. Faizi (Sol Eks,*) 11,5 3.000 10,5 2.500 9,5 2.000 1.500 8,5 TCMB’nin yaptığı toplam fonlama miktarı 93,1 milyar TL düzeyine gerilerken; bu rakamın 58 milyar TL’lik kısmı %7,50’den haftalık repo fonlamasından, 35,1 milyar TL’lik kısmı %10,75’ten BİST repo, BAPP ve kotasyondan oluştu. Ortalama fonlama maliyeti %8,72 düzeyine geriledi. 1.000 7,5 845 6,5 0 500 Oca.14 Şub.14 Mar.14 Nis.14 May.14 Haz.14 Tem.14 Ağu.14 Eyl.14 Eki.14 Kas.14 Ara.14 Oca.15 Şub.15 Mar.15 Nis.15 May.15 Haz.15 Tem.15 Ağu.15 Eyl.15 Eki.15 Kas.15 10 Milyon TL Kaynak: BIST,*bileşik faiz (Ağırlıklı Ort) -0,08 -0,08 0,00 -0,14 10,85 10,60 10,59 -0,01 -0,26 Eurobond 2030* 4,73 5,40 5,46 0,07 0,73 Ağırlıklı Fonlama Faizi Oca 13 * bileşik faiz Kaynak: Reuters , BIST, Bloomberg Gecelik Borç Alma-Verme Faizi Eyl 15 0,06 O/N İMKB Repo Kas 15 EUR Libor( 3 aylık) Tem 15 0,10 May 15 0,00 Oca 15 0,36 Mar 15 0,36 Eyl 14 0,26 Kas 14 USD Libor( 3 aylık) %8,72 Tem 14 2,29 May 14 0,06 Oca 14 10,26 Mar 14 10,20 Eyl 13 7,97 Kas 13 Gösterge Tahvil* Tem 13 10 Kas 15 Mar 13 9 Kas 15 May 13 31 Ara 14 TCMB Ağırlıklı Fonlama Faizi ve Faiz Koridoru 13 12 11 10 9 8 7 6 5 4 3 2 Günlük Yıl Sonuna Değişim Göre Değişim Türkiye'nin 5 yıl vadeli CDS-kredi temerrüt faizi (Türkiye’nin borçlarını iflasa karşı sigortalamanın maliyeti) 258 seviyesine gerilerken; 2030 vadeli USD cinsi gösterge Eurobond faizi %5,46 seviyesine yükseldi. Borsalar FED’in Aralık'ta faiz artırımı yapabileceğine ilişkin kuvvetlenen tahminlerle baskı altında kalan Borsa İstanbul günü %1,1 kayıpla sonlandırdı. Wall Street'te ise bir gün önce yaşanan düşüşlerin ardından yatırımcıların faiz artış ihtimalini fiyatlamaya devam etmesiyle beraber sınırlı yükselişler yaşandı. Asya borsaları Çin'de açıklanacak bir dizi veri öncesinde piyasalarda endişelerin oluşmasıyla beraber bugün düştü. 31 Ara 14 9 Kas 15 10 Kas 15 Günlük Değişim Yıl Sonuna Göre Değişim BIST-100 85.721 82.050 81.174 -1,1% -5,3% BIST-30 106.150 100.999 99.907 -1,1% -5,9% İşlem Hacmi (milyon TL) 800 700 90.000 600 85.000 81.174 80.000 500 Sanayi 78.725 81.378 80.498 -1,1% 2,3% Hizmetler 62.195 60.945 60.325 -1,0% -3,0% 400 Mali 115.225 106.528 105.531 -0,9% -8,4% 300 Bankalar Endeksi 159.267 139.939 139.939 0,0% -12,1% 200 Dow Jones 17.823 17.730 17.758 0,2% -0,4% S&P 500 2.059 2.079 2.082 0,2% 1,1% DAX 9.806 10.815 10.833 0,2% 10,5% Nikkei 225 17.451 19.643 19.671 0,1% 12,7% Bovespa 50.007 46.195 46.207 0,0% -7,6% Ka yna k: Reuters , Bl oomberg 95.000 BIST 100 Endeks (sağ eksen) 75.000 70.000 65.000 100 0 60.000 Oca.14 Nis.14 Tem.14 Kaynak: Bloomberg Eki.14 Oca.15 Nis.15 Tem.15 Eki.15 2 Günlük Bülten 11 Kasım 2015 PİYASALARDAKİ GELİŞMELER Kredi derecelendirme kuruluşu S&P'nin Türkiye analisti Aarti Sakhuja Türkiye için 2016 yılında %2,6 olan büyüme tahminlerini değiştirmediklerini söyledi. Hindistan Merkez Bankası Başkanı Raghuram Rajan, FED'in faiz oranlarını artırdığında volatilite oluşacağını, fakat harekete geçmemesinin sonuçlarının daha kötü olacağını belirtti. Moody's küresel büyümenin 2 yıl daha düşük seviyede seyredeceğini belirtti. Ermenistan Merkez Bankası, gösterge faiz oranını 50 baz puan indirerek %9,75’e çekti. Çin'de sanayi üretimi Ekim ayında yıllık bazda %5,6 ile beklentilerden (%5,8) yavaş arttı. Çin’de perakende satışlar Ekim ayında yıllık bazda %11 ile beklentilerin (%10,9) üzerinde arttı. ABD'de toptan eşya stokları Eylül ayında %0,5 ile beklentilerin (%0,1) üzerinde arttı. Kredi derecelendirme kuruluşu S&P'nin Türkiye analisti Aarti Sakhuja Türkiye için 2016 yılında %2,6 olan büyüme tahminlerini değiştirmediklerini söyledi. Sakhuja 1 Kasım seçimlerinin ardından politik belirsizliklerin azaldığını ve koalisyon gereksiniminin ortadan kalktığını belirterek "Ancak hala belirsizlik var, özellikle reformların uygulanma konusu önemli olacak" dedi. 2016 için baz senaryolarını değiştirmediklerini, hala bazı riskler gördüklerini vurgulayan analist, özellikle dış talebin zayıflığı ve TL'nin zayıflığının 2016 büyümesine baskı yarattığını kaydetti. Sakhuja, "2016 için büyüme tahminini %2,6 olarak koruduk" diye konuştu. Avrupa Merkez Bankası'nın parasal genişlemeyi artırma ihtimalini değerlendiren analist, bu tür bir adımın özellikle Türk bankacılık sektörünü olumlu etkileyeceğini kaydetti. Hindistan Merkez Bankası Başkanı Raghuram Rajan, FED'in faiz oranlarını artırdığında volatilite oluşacağını, fakat harekete geçmemesinin sonuçlarının daha kötü olacağını belirtti. Rajan, "Faiz artışı en çok duyurulan faktörlerden birisi oldu. Gerçekleştiği zaman volatilite olacaktır. Ben daha çok ultra genişlemeci dünyada kalınmasının sonuçlarından endişe ediyorum. Bence volatilite olacaktır ama buna katlanmak zorundayız" dedi. Moody's küresel büyümenin 2 yıl daha düşük seviyede seyredeceğini belirtti. Moody's dünya ekonomisinin yakın gelecekteki görünümüyle ilgili bir dizi öngörü yayınladı. Buna göre; zayıf küresel büyüme, iki yıl daha negatif şoklara karşı direnci etkileyecek. Zayıf küresel büyüme, hükümetlerin borçlarında anlamlı bir azalmayı mümkün kılmayacak ve merkez bankalarının fazla faiz artırımına müsaade etmeyecek. Çin ve diğer gelişmekte olan piyasa ülkelerinde yavaşlamanın dünya ekonomisine yaptığı baskı yüzünden küresel büyüme iki yıl daha düşük düzeyde seyredecek. Ekonomik görünüm için başlıca risk Çin'in beklenenden daha fazla küçülmesi ihtimalinden kaynaklanacak. Emtia fiyatlarında gelecek bir kaç yıl boyunca önemli bir artış beklenmiyor. Gelişmekte olan piyasalardaki düşük büyüme hızı gelişmiş ülkelerdeki büyümeyi etkilemeyecek. Önümüzdeki iki yıl boyunca enerji, metal ve diğer madenlerin fiyatında kayda değer bir artış olmayacak. ABD, Avrupa ve Japonya istikrarlı büyümeye devam edecek. VERİ GÜNDEMİ Bugün yurtiçinde cari işlemler dengesi takip edilecek. Cari işlemler dengesinin Eylül ayında USD 27 milyon açık vermesi ve yıllıklandırılmış cari açığın USD 43,05 milyardan USD 40,7 milyara gerilemesi bekleniyor. Cari açık/GSYH oranının ise %5,6’tan %5,3’e gerilemesi beklenmekte. Cari açık dış ticaret açığındaki düşüşe paralel Ağustos ayında sert daralma kaydederek Ekim 2009'dan bu yana en düşük seviye olan USD 163 milyona gerilemişti. 3 Günlük Bülten 11 Kasım 2015 TÜİK’in verilerine göre Eylül ayında dış ticaret açığı geçen yılın aynı ayına göre %46,6 azalarak USD 3,74 milyar olarak açıklanmıştı. Buna karşın Gümrük ve Ticaret Bakanlığı'nın açıkladığı öncü verilere göre dış ticaret açığı Ekim'de %39 azalarak USD 3,91 milyar olmuştu. Burada Eylül ayına göre sınırlı bir yükseliş olduğunu görüyoruz. Bunun bayram tatilinin yansıması olduğunu düşünüyoruz ve kalıcı olmadığını öngörüyoruz. Yurtdışı tarafında İngiltere işsizlik oranı takip edilecek. İşsizlik oranı %5,4 ile 2008 yılından bu yana en düşük seviyede olurken; ortalama kazançlar %3 artış göstermişti. Geçtiğimiz hafta İngiltere Merkez Bankası’nın faiz artışının zamanlaması konusunda temkinli duruşunu sürdürdüğünü görmüştük. Banka ayrıca bu yıl ve gelecek yıl için büyüme ve enflasyon tahminlerini aşağı çekmişti. BOE’nin tahminleri aşağı çekmesi sonrası GBP’nin baskı altında kaldığını gözlemiştik. İşsizlik oranından ziyade kazançlarda yaşanacak beklentilerin üstündeki değişim GBP’deki hareketlerin sürmesine neden olabilir. Bununla birlikte banka güçlü GBP’nin enflasyonu aşağı yönlü baskılamayı sürdüreceğini; ekonomideki iyileşme ile birlikte 2016 yılında faiz artırımı düşünmenin makul olduğunu öngörüyor. UYARI: Bu bülten T.C. Ziraat Bankası A.Ş. tarafından, kamuya ilan edilen veriler kullanılarak hazırlanmış olup; sadece Bankamız müşterilerini bilgilendirme amacını taşımaktadır. Bültende yer alan veriler ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Bülten sayfalarında yer alan yazı, tablo ve grafikler Bankamızın izni olmaksızın kısmen veya tamamen çoğaltılamaz, dağıtılamaz ya da yayınlanamaz. 4