Günlük Bülten

28 Kasım 2014

PİYASALAR

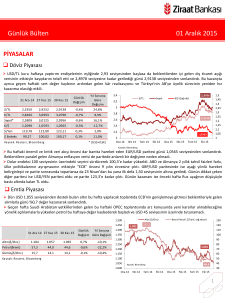

Döviz Piyasası

Şükran Günü nedeniyle ABD piyasalarının tatil olduğu günde USD/TL kuru dar bantta seyrederek günü 2,2073 seviyesinden

sonlandırdı. Petrol fiyatlarındaki düşüşün getirdiği iyimserlik Türk Lirası’na Dolar karşısında destek oldu.

$/TL

31 Ara 13 26 Kas 14 27 Kas 14

Günlük

Değişim

Yıl Sonuna

Göre Değişim

$/TL

2,1482

2,2102

2,2073

-0,1%

2,8%

€/TL

2,9529

2,7640

2,7521

-0,4%

-6,8%

Sepet*

2,5515

2,4872

2,4795

-0,3%

-2,8%

€/$

1,3743

1,2506

1,2467

-0,3%

-9,3%

$/Yen

105,31

117,73

117,71

0,0%

11,8%

80,04

87,61

87,61

0,0%

9,5%

$ Endeks

Ka yna k: Reuters , Bl oomberg

2,6

2,4

2,2

2

1,8

1,6

1,4

1,2

1

Oca 13

€/$

Sepet

2,4795

2,2073

1,2467

Nis 13

Tem 13

Eki 13

Oca 14

Nis 14

Tem 14

Eki 14

Kaynak: Bloomberg

* (0,5$+0,5€)

--- FED Çıkış Stratejisinin Açıklanması

ABD'nin "Şükran Günü" nedeniyle tatil olduğu perşembe günü küresel piyasalar kritik OPEC toplantısına odaklandı. Euro, Dolar

karşısında Almanya'dan gelen istihdam ve öncü TÜFE verileriyle yükseliş kaydetse de; Avrupa Merkez Bankası (ECB) Başkanı

Mario Draghi'nin açıklamalarıyla düşüşe geçti ve EUR/USD paritesi günü 1,2467 seviyesinden sonlandırdı. Yeni günde dikkatler,

ECB’nin para politikası kararları adına ipucu verebilecek Euro Bölgesi'nin enflasyon verisine çevrilecek.

Japon Yeni düşen petrol fiyatları ve Japonya'da açıklanan enflasyon verisinin ardından Dolar karşısında baskı altında kaldı.

Emtia Piyasası

ABD piyasalarının dün tatil olmasının etkisinde kalarak dar bantta hareket eden altın günü ons başına USD 1.193 seviyesinden

tamamladı. Hafta sonunda ise gözler İsviçre'de yapılacak Merkez Bankası’nın altın rezervleriyle ilgili referandumunda olacak.

Brent petrolün varil fiyatı dün OPEC'in toplantıda petrol üretimini azaltmayacığını açıklamasıyla Eylül 2010’dan beri en düşük

seviye olan USD 71,3’ü görerek günü USD 72,6 seviyesinden sonlandırdı.

2.000

31 Ara 13 26 Kas 14 27 Kas 14

Altın($/Ons)

1.202

1.198

1.193

Günlük

Yıl Sonuna

Değişim Göre Değişim

-0,4%

-0,7%

1.700

Petrol(Brent)

110,8

77,8

72,6

-6,6%

-34,5%

Gümüş($/Ons)

19,5

16,5

16,3

-1,6%

-16,5%

1.500

130

Brent Petrol ( $/Varil, sağ eksen)

117,66

1.800

1.600

Ka yna k: Reuters , Bl oomberg

Altın ($/Ons)

1.900

120

110

72,6

1.693

100

1.193

1.400

90

1.300

1.200

80

Kaynak: Bloomberg

1.100

Oca 13

70

Nis 13

Tem 13

Eki 13

Oca 14

Nis 14

Tem 14

Eki 14

1

Günlük Bülten

28 Kasım 2014

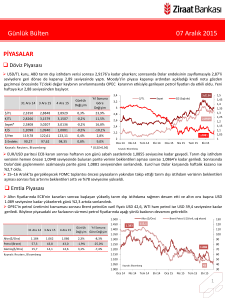

Faiz Piyasası

Top. Piyasa Hacmi

13

Göst. Tahvilin Hacmi

10 yıllık gösterge tahvilin bileşik faizi dün 20 Haziran 2013'ten

bu yana en düşük olan %7,93'e gerilerken, 2 yıllık gösterge

tahvil ise yaklaşık bir yılın en düşük seviyesi olan %7,67'yi gördü

ve günü %7,69 seviyesinden tamamladı.

12

Göst. Faizi (Sol Eks,*)

TCMB’nin yaptığı toplam fonlama miktarı 39,2 milyar TL

düzeyinde sabit kalırken, bu rakamın 39 milyar TL’lik kısmı

%8,25’ten haftalık repo fonlamasından, 0,2 milyar TL’lik kısmı

%11,25’ten kotasyondan oluştu ve ortalama fonlama maliyeti

%8,26 düzeyine geriledi.

7

11

26 Kas 14

27 Kas 14

Gösterge Tahvil*

10,10

7,80

7,69

-0,11

-2,41

USD Libor( 3 aylık)

0,25

0,23

0,23

0,00

-0,02

EUR Libor( 3 aylık)

0,27

0,06

0,06

0,00

-0,21

O/N İMKB Repo

7,60

8,78

8,49

-0,29

0,89

Eurobond 2030*

6,91

4,76

4,76

0,00

-2,15

9

8

6

5

4

6.000

5.500

5.000

4.500

4.000

3.500

3.000

2.500

2.000

1.500

1.000

500

10

0

Milyon TL

Kaynak: BIST,*bileşik faiz (Ağırlıklı Ort)

13

12

11

10

9

8

7

6

5

4

3

2

May 12

* bi l eşi k fa i z

Ka yna k: Reuters , BIST, Bl oomberg

2.247

10

Günlük

Yıl Sonuna

Değişim Göre Değişim

31 Ara 13

%7,69

TCMB Ağırlıklı Fonlama Faizi ve Faiz Koridoru

%8,26

Ağırlıklı Fonlama Faizi

Eki 12

Mar 13

Gecelik Borç Alma-Verme Faizi

Ağu 13

Oca 14

Haz 14

Kas 14

Kaynak: TCMB

Türkiye'nin 5 yıl vadeli CDS-kredi temerrüt faizi (Türkiye’nin borçlarını iflasa karşı sigortalamanın maliyeti) 167 seviyesinde;

2030 vadeli USD cinsi gösterge Eurobond faizi ise %4,76 seviyesinde yatay seyretti.

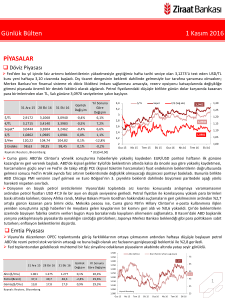

Borsalar

Borsa İstanbul OPEC’in petrol arzını değiştirme yönünde karar almamasıyla yükselişini sürdürdü ve günü %0,5 artışla 84.689

puandan kapattı.

ABD borsaları dün Şükran Günü tatili nedeniyle kapalıydı. Asya borsaları OPEC’in yüksek miktardaki arz fazlasına rağmen üretim

kısıntısından kaçınmasının ardından bugüne düşüşle başladı.

31 Ara 13 26 Kas 14 27 Kas 14

Günlük

Değişim

Yıl Sonuna

Göre Değişim

8.000

98.000

İşlem Hacmi (milyon TL)

7.000

93.000

BIST 100 Endeks (sağ eksen)

BIST-100

67.802

84.243

84.689

0,5%

24,9%

BIST-30

82.448

104.010

104.658

0,6%

26,9%

Sanayi

62.349

76.397

76.395

0,0%

22,5%

5.000

78.000

Hizmetler

50.656

59.815

60.154

0,6%

18,7%

4.000

73.000

Mali

90.498

114.640

115.511

0,8%

27,6%

3.000

68.000

Bankalar Endeksi

122.226

158.028

159.752

1,1%

30,7%

2.000

Dow Jones

16.577

17.828

17.828

0,0%

7,5%

1.000

S&P 500

1.848

2.073

2.073

0,0%

12,1%

0

DAX

9.552

9.916

9.975

0,6%

4,4%

Oca.13

Nikkei 225

16.291

17.384

17.249

-0,8%

5,9%

Bovespa

51.507

55.098

54.721

-0,7%

6,2%

Ka yna k: Reuters , Bl oomberg

6.000

88.000

84.689

83.000

63.000

58.000

53.000

48.000

Nis.13

Tem.13

Eki.13

Oca.14

Nis.14

Tem.14

Eki.14

Kaynak: Reuters

2

Günlük Bülten

28 Kasım 2014

PİYASALARDAKİ GELİŞMELER

TCMB yılın 2. Finansal İstikrar Raporu’nu yayımladı.

Tüketici güven endeksi kasım ayında bir önceki aya göre %2,4 azalarak 68,7 değerine geriledi.

TCMB Para Politikası Kurulu'nun (PPK) 20 Kasım tarihli kararlarına ilişkin toplantı özetini yayımladı.

TCMB verilerine göre, 14 Kasım'da USD 113,11 milyar olan brüt döviz rezervi 21 Kasım itibarıyla USD 112,57 milyara geriledi.

Almanya'da kasım ayı öncü enflasyonu yıllık bazda %0,6'ya gerileyerek beklentilere paralel açıklandı.

Almanya'da mevsimsel etkilerden arındırılmış işsizlik oranı kasımda %6,6 ile beklentilerin altında açıklandı. (Beklenti: %6,7)

Kuveyt Petrol Bakanı Ali Salih el-Ömer, dün gerçekleştirilen OPEC toplantısında petrol üretiminde bir değişikliğe gidilmediğini

söyledi.

Japonya'nın sanayi üretimi beklentilerin (%-0,6) aksine bir önceki aya göre %0,2 arttı.

Japonya'da ekim ayında işsizlik oranı %3,5 seviyesine geriledi.

Japonya’nın enflasyonu üçüncü ayda da yavaşlarken, perakende satışlar beklentilerin üzerinde geriledi.

Japonya Maliye Bakanı Taro Aso, 20 yıldan bu yana devam eden deflasyonun ardından fiyatların istikrarlı şekilde artmaya

devam ettiğini söyledi.

Güney Kore’de sanayi üretimi ekim ayında geçen yılın aynı ayına göre %3,2 geriledi.

TCMB yılın 2. Finansal İstikrar Raporu’nu yayımladı. Raporda genişletici para politikaları nedeniyle oluşan düşük faiz ortamının

küresel ölçekte bazı finansal risklere yol açtığı, risklerin özellikle banka dışı finansal kesimde yoğunlaştığına dikkat çekildi. Raporda

şu bilgilere yer verildi:

"Son Finansal İstikrar Raporu’nun yayınlandığı 2014 yılı Mayıs ayından bu yana küresel iktisadi faaliyette ivme kaybı yaşanmış,

petrol başta olmak üzere emtia fiyatlarındaki hızlı düşüşün de katkısıyla enflasyon oranları düşük seviyelerini korumuştur. Ancak,

ABD ve diğer ülkeler arasındaki büyüme eğiliminin artan oranda farklılaştığı gözlenmektedir. Çin dahil olmak üzere gelişmekte

olan ülkelerde büyüme ivme kaybederken, Euro Bölgesi ve Japonya’da ekonomik büyüme oldukça kırılgan ve zayıf bir görünüme

sahiptir. Diğer taraftan ABD ekonomisi güçlü bir toparlanma eğilimi sergilemektedir. Değinilen farklılaşma ülkelerin uyguladıkları

para politikalarına da yansımaktadır.

Varlık alım programını Ekim ayında sonlandıran ABD Merkez Bankası’nın (Fed) 2015 yılında faiz artırımlarına başlaması

beklenmektedir. Buna karşın, aynı dönemde çeşitli araçlar kullanarak para politikalarını gevşeten Avrupa Merkez Bankası (ECB),

Japonya Merkez Bankası (BoJ) ve Çin Merkez Bankası’nın büyümeyi desteklemeye dönük yeni adımlar atması muhtemeldir.

Küresel ekonomik aktivitenin güç kaybetmeye devam etmesi halinde, FED’in de para politikasındaki normalleşmeyi

geciktirebileceği değerlendirilmektedir.

Genişletici para politikaları nedeniyle oluşan düşük faiz ortamı küresel ölçekte bazı finansal risklere yol açmakta, risklerin özellikle

banka dışı finansal kesimde yoğunlaştığı dikkat çekmektedir. Önümüzdeki dönemde, küresel büyüme dinamiklerindeki

kırılganlığın sürmesi durumunda düşük faiz ortamından kaynaklanabilecek risklerle mücadelede para politikasından ziyade makro

ihtiyati politikaların ön plana çıkması beklenmektedir.

3

Günlük Bülten

28 Kasım 2014

TCMB Para Politikası Kurulu'nun (PPK) 20 Kasım tarihli kararlarına ilişkin toplantı özetini yayımladı. Özete göre:

Kasım ayına ilişkin göstergeler, gıda yıllık enflasyonunun taze meyve-sebze kaynaklı olarak yeniden artış kaydedebileceği

yönünde sinyal vermektedir.

Enerji grubu yıllık enflasyonu elektrik ve doğalgaz tarifelerinde yapılan ayarlamanın etkisiyle ekim ayında yaklaşık 3 puan

artarak %4,43’e yükselmiştir. Buna karşılık, son dönemde küresel büyüme görünümünün zayıflamasıyla petrol fiyatlarında

gözlenen düşüş eğilimi, özellikle akaryakıt ve tüp gaz fiyatları kanalıyla, grup enflasyonu üzerinde aşağı yönlü baskı

oluşturmaktadır. Nitekim kasım ayına ilişkin göstergeler, enerji yıllık enflasyonunun belirgin olarak gerileyeceğine ve grubun

tüketici enflasyonuna olumlu katkısını sürdüreceğine işaret etmektedir.

Dayanıklı mallarda mayıs ayından bu yana gerileyen yıllık enflasyonun, uzunca bir süreden sonra “dayanıklı ve giyim dışı”

temel mal grubunda da düşüş kaydetmesi döviz kuru etkilerinin oldukça hafiflediğine işaret etmiştir.

2014 yılının üçüncü çeyreğine ilişkin açıklanan veriler iktisadi faaliyette ikinci çeyreğe kıyasla daha olumlu bir görünüm

çizmektedir. Üretimde gözlenen toparlanmanın iç talebin desteğiyle devam edeceği öngörülmektedir.

Harcama tarafına ilişkin veriler, yılın ilk yarısında gerileyen yurt içi özel kesim talebinin üçüncü çeyrekte ılımlı bir toparlanma

sergilediğine işaret etmektedir.

Finansal koşullardaki iyileşmenin de etkisiyle otomobil ve beyaz eşya satışlarında belirgin bir toparlanma gözlenmektedir. Öte

yandan özel yatırım talebine dair göstergeler daha zayıf bir görünüme işaret etmektedir.

Üçüncü çeyrekte özel inşaat yatırımlarının sınırlı ölçüde yavaşladığı düşünülmektedir. Özetle, bu dönemde özel kesim tüketim

harcamalarının toparlanması özel kesim yatırım talebinin ise daha ılımlı seyretmesi beklenmektedir.

Yatırım eğiliminin düşük seviyelerde seyretmesi ve dış talebin zayıf seyri işgücü piyasasındaki iyileşmenin zaman alabileceğine

işaret etmektedir.

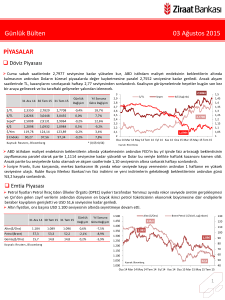

Tüketici güven endeksi kasım ayında bir önceki aya göre %2,4 azalarak 68,7 değerine geriledi. Merkez Bankası ve TÜİK işbirliği

ile hazırlanan endeks ekim ayında 70,3 değerini almıştı.

Endeksin 100'den büyük olması tüketici güveninde iyimser durum, 100'den küçük olması ise tüketici güveninde kötümser durum

olduğunu gösteriyor.

120

115

Reel Kesim Güven Endeksi

81

Tüketici Güven Endeksi (Sağ Eksen)

79

77

102,7

110

105

75

73

71

100

69

68,7

95

67

Eyl.14

Kas.14

Tem.14

May.14

Mar.14

Kas.13

Oca.14

Eyl.13

Tem.13

Mar.13

May.13

Oca.13

Eyl.12

Kas.12

Tem.12

May.12

Oca.12

65

Mar.12

90

4

Günlük Bülten

28 Kasım 2014

Japonya’nın enflasyonu üçüncü ayda da yavaşlarken, perakende satışlar beklentilerin üzerinde geriledi. Açıklanan veriler, ülke

ekonomisinin satış vergisi artırımının olumsuz etkileri ile mücadelesinin sürdüğüne işaret etti. Başbakan Shinzo Abe gelecek ay

seçime gitmeye hazırlanıyor. TÜFE ekim ayında bir yıl önceye göre %2,9 yükseldi. Söz konusu yükseliş, nisan ayında

gerçekleştirilen vergi artırımının etkileri dışarıda bırakıldığında %0,9’luk bir artışa denk geliyor. Perakende satışlar, eylül ayından

%1,4 gerilerken, beklentiler %0,5 düşüş göstereceği yönündeydi.

Japonya Maliye Bakanı Taro Aso, 20 yıldan bu yana devam eden deflasyonun ardından fiyatların istikrarlı şekilde artmaya

devam ettiğini söyledi. Ekim ayı TÜFE verilerinin ardından açıklama yapan Aso "Fiyatlarda ani bir artış yaşanması arayışında

değiliz, ancak %2 hedefini başarmayı amaçlıyoruz" diye konuştu. Aso ayrıca tüketim ile ilişkili verilerin zayıf seyretmeye devam

ettiğinin, ancak tüketimin istihdam piyasasında iyileşmenin etkisi ile toparlanacağını öngördüklerini vurguladı. Ekonomi Bakanı

Akira Amari de, petrol fiyatlarındaki düşüşün enflasyonu yavaşlatıcı etkisine bağlı olarak ekim ayında tüketici fiyat enflasyonunun

yatay kaldığını ifade etti.

VERİ GÜNDEMİ

Yurtiçinde dış ticaret dengesi ve Hazine iç borçlanma stratejisi açıklanırken; Euro Bölgesi’nde işsizlik oranı ve öncü TÜFE,

Hindistan’da 3. çeyrek GSYH izlenecektir.

UYARI: Bu bülten T.C. Ziraat Bankası A.Ş. tarafından, kamuya ilan edilen veriler kullanılarak hazırlanmış olup; sadece Bankamız

müşterilerini bilgilendirme amacını taşımaktadır. Bültende yer alan veriler ve değerlendirmeler yatırım danışmanlığı kapsamında

değildir. Bülten sayfalarında yer alan yazı, tablo ve grafikler Bankamızın izni olmaksızın kısmen veya tamamen çoğaltılamaz,

dağıtılamaz ya da yayınlanamaz.

5