Günlük Bülten

1 Kasım 2016

PİYASALAR

Döviz Piyasası

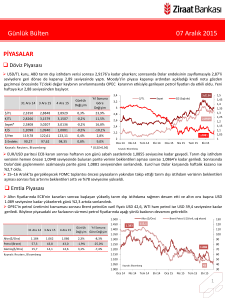

Fed'den bu yıl içinde faiz artırımı beklentilerinin yükselmesiyle geçtiğimiz hafta tarihi seviye olan 3,1273’ü test eden USD/TL

kuru yeni haftaya 3,10 civarında başladı. Dış ticaret dengesinin beklenti dahilinde gelmesiyle kur tarafına yansıması olmazken;

Merkez Bankası’nın finansal sisteme ek döviz likiditesi imkanı sağlanması amacıyla, rezerv opsiyonu katsayılarında değişikliğe

gitmesi piyasada önemli bir destek faktörü olarak algılandı. Petrol fiyatlarındaki düşüşle birlikte günün dolar karşısında kazanan

para birimlerinden olan TL, Salı gününe 3,0970 seviyelerine yakın başlıyor.

31 Ara 15 28 Eki 16

$/TL

2,9172

3,1068

31 Eki 16

3,0940

Günlük

Değişim

-0,4%

Yıl Sonuna

Göre

Değişim

3,1715

3,4140

3,3983

-0,5%

7,2%

Sepet*

3,0444

3,2604

3,2462

-0,4%

6,6%

€/$

1,0862

1,0985

1,0981

0,0%

1,1%

$/Yen

120,22

104,74

104,82

0,1%

-12,8%

98,63

98,35

98,45

0,1%

-0,2%

Ka yna k: Reuters , Bl oomberg

$/TL

Sepet

€/$ (Sağ eks)

3,2462

3,2

1,30

1,25

3

6,1%

€/TL

$ Endeks

3,4

1,20

2,8

3,0940

1,15

2,6

1,10

2,4

1,0981

2,2

2

Oca 15

1,05

1,00

Nis 15

Tem 15

Eki 15

Oca 16

Nis 16

Tem 16

Eki 16

* (0,5$+0,5€)

Cuma günü ABD'de Clinton'a yönelik soruşturma haberleriyle yükseliş kaydeden EUR/USD paritesi haftanın ilk gününe

kazançlarını geri vererek başladı. ABD'de kişisel gelirler Eylül'de beklentinin altında kalsa da önceki aya göre yükseliş kaydetmesi,

harcamaların güçlü seyri ve Fed'in de takip ettiği PCE (kişisel tüketim harcamaları) fiyat endeksinin beklentilerin doğrultusunda

gelmesi sonucu Fed’in Aralık ayında faiz artırım beklentisinde değişiklik olmayacağı düşüncesi pariteyi baskıladı. Bununla birlikte

ABD Chicago PMI verisinin zayıf gelmesi ve Euro Bölgesi’nin 3. çeyrekte beklenti dahilinde büyümesi paritedeki aşağı yönlü

hareketi nispeten sınırladı.

Dünyanın en büyük petrol üreticilerinin Viyana'daki toplantıda arz kısıntısı konusunda anlaşmaya varamamasının

ardından petrol fiyatları USD 47,9 ile bir ayın en düşük seviyesine geriledi. Petrol fiyatları ile korelasyonu yüksek para birimleri

baskı altında kalırken; Güney Afrika randı, Maliye Bakanı Pravin Gordhan hakkındaki suçlamaların geri çekilmesinin ardından %2,7

artışla günün kazanan para birimi oldu. Meksika pesosu ise, Cuma günü FBI'ın Hillary Clinton'ın e-posta kullanımına ilişkin

yeniden soruşturma açtığı haberleri ile meydana gelen kayıplarının bir kısmını geri aldı ve %0,6 yükseldi. Çin'de beklentilerin

üzerinde büyüyen fabrika üretim verileri bugün Asya borsalarında kayıpların silinmesini sağlamakta. 8 Kasım’daki ABD başkanlık

yarışına yaklaşılmasıyla piyasalarda oynaklığın sürdüğü görülürken; Japonya Merkez Bankası beklendiği gibi para politikasını sabit

tutarken; enflasyon beklentilerini düşürdü.

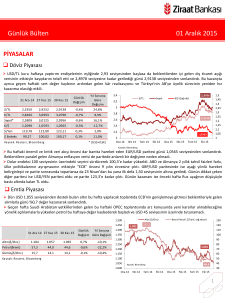

Emtia Piyasası

Viyana'da düzenlenen OPEC toplantısında görüş farklılıklarının ortaya çıkmasının ardından haftaya düşüşle başlayan petrol

ABD'de resmi petrol stok verisinin artacağı ve buna bağlı olarak arz fazlasının genişleyeceği beklentisi ile %2,8 geriledi.

Fed toplantısından gelebilecek muhtemel bir faiz sinyaline odaklanan piyasaların akabinde altında yatay seyir görüldü.

1.500

Altın ($/Ons)

Brent Petrol ( $/Varil, sağ eksen)

75

1.450

31 Ara 15 28 Eki 16

Altın($/Ons)

1.061

1.275

31 Eki 16

1.277

Günlük

Yıl Sonuna

Değişim Göre Değişim

0,1%

20,4%

Petrol(Brent)

37,3

49,7

48,3

-2,8%

29,6%

Gümüş($/Ons)

13,8

17,8

17,9

0,9%

29,3%

Ka yna k: Reuters , Bl oomberg

1.277

1.400

65

1.350

1.300

55

48,3

1.250

1.200

45

1.150

1.100

35

1.050

Kaynak: Bloomberg

1.000

Oca 15

Nis 15

Tem 15

25

Eki 15

Oca 16

Nis 16

Tem 16

Eki 16

1

Günlük Bülten

1 Kasım 2016

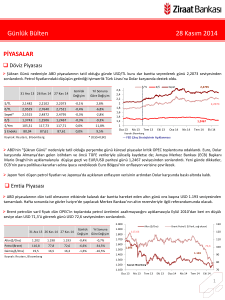

Faiz Piyasası

Top. Piyasa Hacmi

Göst. Tahvilin Hacmi

8,15

8,18

0,03

-2,50

5,41

5,24

5,27

0,03

-0,14

Oca.14

Şub.14

Mar.14

Nis.14

May.14

Haz.14

Tem.14

Ağu.14

Eyl.14

Eki.14

Kas.14

Ara.14

Oca.15

Şub.15

Mar.15

Nis.15

May.15

Haz.15

Tem.15

Ağu.15

Eyl.15

Eki.15

Kas.15

Ara.15

Oca.16

Şub.16

Mar.16

Nis.16

May.16

Haz.16

Tem.16

Ağu.16

Eyl.16

Eki.16

* bi l eşi k fa i z

Ka yna k: Reuters , BIST, Bl oomberg

Ağırlıklı Fonlama Faizi

Gecelik Borç Alma-Verme Faizi

Eki 16

10,68

Eurobond 2030*

Nis 16

O/N İMKB Repo

%7,81

Tem 16

-0,19

Oca 16

0,00

TCMB Ağırlıklı Fonlama Faizi ve Faiz Koridoru

12

11

10

9

8

7

6

5

4

3

2

Eki 15

-0,32

Milyon TL

Kaynak: BIST,*bileşik faiz (Ağırlıklı Ort)

Nis 15

-0,32

0

Tem 15

-0,13

6,5

Eki 14

0,27

EUR Libor( 3 aylık)

-1,60

0,1

Oca 15

0,00

854

500

Nis 14

-0,05

0,89

1.000

7,5

Tem 14

9,18

0,89

1.500

8,5

Oca 14

9,23

0,61

2.000

9,5

Eki 13

10,78

USD Libor( 3 aylık)

2.500

Tem 13

2 Yıllık Gösterge Tahvil*

3.000

%9,18

10,5

Nis 13

31 Ara 15 28 Eki 16

Günlük

Yıl Sonuna

31 Eki 16

Değişim Göre Değişim

3.500

Göst. Faizi (Sol Eks,*)

11,5

Oca 13

Kurun tarihi seviyelerden geri çekilmesiyle birlikte verim eğrisinde

uzun tarafta alımlar görüldü. 10 yıllık gösterge tahvilin faizi 4 baz puan

gerileyerek günü %10,05 seviyesinden sonlandırdı. Hazine’nin

açıkladığı iç borçlanma stratejisine göre Hazine Kasım'da 5 ihale ve 1

kira sertifikası, Aralık'ta 3, Ocak'ta 6 ihale ile borçlanacak. 2017 yılında

büyümenin kamu maliyesiyle desteklenebileceğini düşündüğümüzde

borç çevirme rasyosunda artış bekliyoruz.

TCMB’nin yaptığı toplam fonlama miktarı 109,9 milyar TL düzeyine

yükselirken; bu rakamın 64 milyar TL’lik kısmı %7,50’den haftalık repo

fonlamasından, 45,9 milyar TL’lik kısmı %8,25’ten BIST repo, BAPP ve

kotasyondan oluştu. Ortalama fonlama maliyeti 22 Eylül’den bu yana

en yüksek seviye olan %7,81’e geldi.

Türkiye'nin 5 yıl vadeli CDS-kredi temerrüt faizi (Türkiye’nin borçlarını iflasa karşı sigortalamanın maliyeti) 257 seviyesine; 2030

vadeli USD cinsi gösterge Eurobond faizi ise %5,27 seviyesine yükseldi.

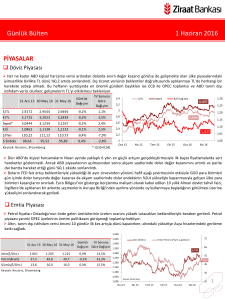

Borsalar

BIST-100 endeksi %0,3 yükselişle, bankacılık endeksi ise %1,1 yükselişle günü bitirdi.

31 Ara 15

28 Eki 16

31 Eki 16

Günlük

Değişim

Yıl Sonuna

Göre Değişim

680

BIST-100

71.727

78.333

78.536

0,3%

9,5%

580

BIST-30

87.428

95.701

96.018

0,3%

9,8%

Sanayi

72.576

80.263

80.392

0,2%

10,8%

Hizmetler

52.308

50.927

50.760

-0,3%

-3,0%

Mali

94.277

105.788

106.312

0,5%

12,8%

Bankalar Endeksi

139.939

134.730

136.191

1,1%

-2,7%

Dow Jones

17.425

18.161

18.142

-0,1%

4,1%

2.044

2.126

2.126

0,0%

4,0%

DAX

10.743

10.696

10.665

-0,3%

-0,7%

Nikkei 225

19.034

17.446

17.425

-0,1%

-8,5%

Bovespa

43.350

64.308

64.925

1,0%

49,8%

S&P 500

Ka yna k: Reuters , Bl oomberg

93.000

İşlem Hacmi (milyon TL)

BIST 100 Endeks (sağ eksen)

88.000

480

83.000

78.536

380

78.000

280

73.000

180

80

Oca.15

68.000

Nis.15

Tem.15

Eki.15

Oca.16

Nis.16

Tem.16

Eki.16

2

Günlük Bülten

1 Kasım 2016

PİYASALARDAKİ GELİŞMELER

Eylül ayında dış ticaret açığı geçen yılın aynı ayına göre USD 540 milyon artarak USD 4,36 milyarla beklentiler doğrultusunda

gerçekleşti.

Turizm gelirleri, 2016 yılının üçüncü çeyreğinde bir önceki yıl aynı döneme göre %32,7 azalarak USD 8,28 milyar oldu.

Bankacılık sektörünün Ocak-Eylül dönemi net kârı, geçen yılın aynı dönemine göre %55 artışla 29,04 milyar TL oldu.

Merkez Bankası'nın bankaların yabancı para likidite yönetimine esneklik kazandırmak ve finansal sisteme ek döviz likiditesi

imkanı sağlanması amaçları ile zorunlu karşılıklarda yaptığı iki düzenleme ile yaklaşık USD 2,9 milyar bankaların serbest

kullanımına açılırken, finansal sisteme yaklaşık USD 620 milyon ilave likidite sağlandı.

ABD'de kişisel gelirler Eylül'de %0,3 ile beklentinin altında artarken harcamalar %0,5 ile 3 ayın en büyük artışını kaydetti.

Chicago PMI endeksi Ekim’de 50,6 gerçekleşti. Beklenti:54

Euro Bölgesi 3'üncü çeyrekte beklentiler dahilinde %0,3 büyüdü.

Çin'de Caixin ve resmi imalat PMI verilerinin her ikisi de 51,2 ile beklentilerin üzerinde ve son 2 yılın en yüksek seviyesinde

açıklandı.

Bankacılık sektörünün Ocak-Eylül dönemi net kârı, geçen yılın aynı dönemine göre %55 artışla 29,04 milyar TL oldu.

Eylül ayına bakıldığında ise bankaların net kârı Ağustos ayına kıyasla %34 gerileyerek 2,49 milyar TL oldu.

Sektörün aktif büyüklüğü ise geçen yılın aynı dönemine göre %5,8 artarak 2,53 trilyon TL oldu. Aktiflerde artış bir önceki aya

kıyasla ise %1 olarak gerçekleşti.

Bankaların brüt takipteki kredilerinin toplam nakdi kredilere oranı Eylül sonunda geçen yıla kıyasla 38 baz puan artarak %3,31'e

yükselirken, Ağustos sonuna kıyasla 5 baz puan artış kaydetti.

Eylül ayında dış ticaret açığı geçen yılın aynı ayına göre USD 540 milyon artarak USD 4,36 milyarla beklentiler doğrultusunda

gerçekleşti.

Türkiye İhracatçılar Meclisi (TİM) Başkanı Mehmet Büyükekşi, ihracatın Eylül ayında artış kaydedememesinin ana sebebinin 9

günlük Kurban Bayramı tatili olduğunu belirtmişti. Hafta sonları da dahil edildiğinde ayın %40’ını tatil ile geçirdiğimizi vurgulayan

Büyükekşi bayramın ilk günü geçen seneki gibi Perşembe gününe denk gelseydi, bu ay ihracatımızın %9 artış kaydedebileceğini

ifade etmişti.

VERİ GÜNDEMİ

Bugün yurtiçinde imalat PMI verisi açıklanacak. PMI verisi, Eylül’de son dört ayın en yüksek değeri olan 48,3’e yükselmişti. Ekim

ayında diğer öncü göstergelerdeki zayıf seyri dikkate aldığımızda 50 eşik değerinin altında yer alması beklenmektedir.

Yurtdışında ISM imalat verisi açıklanacak. FOMC kararı ve tarım dışı istihdam verisi öncesi ISM imalatının beklentileri aşması

halinde doların gücünde artışın sürdüğünü görebiliriz.

UYARI: Bu bülten Ziraat Bankası tarafından, kamuya ilan edilen veriler kullanılarak hazırlanmış olup; sadece Bankamız

müşterilerini bilgilendirme amacını taşımaktadır. Bültende yer alan veriler ve değerlendirmeler yatırım danışmanlığı kapsamında

değildir. Bülten sayfalarında yer alan yazı, tablo ve grafikler Bankamızın izni olmaksızın kısmen veya tamamen çoğaltılamaz,

dağıtılamaz ya da yayınlanamaz.

3