Günlük Bülten

01 Aralık 2015

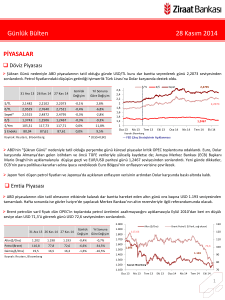

PİYASALAR

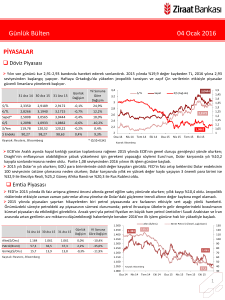

Döviz Piyasası

USD/TL kuru haftaya yaptırım endişelerinin eşliğinde 2,93 seviyesinden başlasa da beklentilerden iyi gelen dış ticaret açığı

verisinin etkisiyle kayıplarını telafi etti ve 2,8978 seviyesine kadar gerilediği günü 2,9138 seviyesinden sonlandırdı. Bu kazançta

ayrıca geçen haftaki sert değer kaybının ardından gelen kâr realizasyonu ve Türkiye'nin AB'ye üyelik sürecinin yeniden hız

kazanma olasılığı etkili.

31 Ara 14 27 Kas 15 30 Kas 15

$/TL

2,3350

2,9252

Günlük

Değişim

Yıl Sonuna

Göre

Değişim

-0,4%

24,8%

2,9138

3,4

$/TL

3

€/TL

2,8266

3,0993

3,0790

-0,7%

8,9%

Sepet*

2,5808

3,0125

2,9956

-0,6%

16,1%

2,6

€/$

1,2098

1,0593

1,0565

-0,3%

-12,7%

2,4

$/Yen

119,78

122,80

123,11

0,3%

2,8%

2,2

90,27

100,02

100,17

0,1%

11,0%

Ka yna k: Reuters , Bl oomberg

* (0,5$+0,5€)

1,5

1,45

1,4

1,35

1,3

1,25

1,2

1,15

1,1

1,05

1

2,9956

€/$ (Sağ eks)

3,2

2,8

$ Endeks

Sepet

2,9138

1,0565

2

Oca 14

Nis 14

Tem 14

Eki 14

Oca 15

Nis 15

Tem 15

Eki 15

Kaynak: Bloomberg

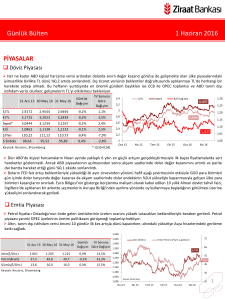

Bu haftaki önemli ve kritik veri akışı öncesi dar bantta hareket eden EUR/USD paritesi günü 1,0565 seviyesinden sonlandırdı.

Beklentilere paralel gelen Almanya enflasyon verisi de paritede anlamlı bir değişime neden olmadı.

Dolar endeksi 100 seviyesinin üzerindeki seyrini sürdürerek 100,3’e kadar yükseldi. ABD ve Almanya 2 yıllık tahvil faizleri farkı,

ülke politikalarının ayrışmasının etkisiyle “ECB” öncesi 9 yılın zirvesine çıktı. GBP/USD paritesinde ise aşağı yönlü hareket

belirginleşti ve parite sonrasında toparlansa da 23 Nisan’dan bu yana ilk defa 1,50 seviyesinin altına geriledi. Günün dikkat çeken

diğer paritesi ise USD/YEN paritesi oldu ve parite 123,3’e kadar çıktı. Günün kazananı ise önceki hafta Rus uçağının düşüşüyle

baskı altında kalan TL oldu.

Emtia Piyasası

Dün USD 1.055 seviyesinden destek bulan altın bu hafta yapılacak toplantıda ECB’nin genişlemeye gitmesi beklentileriyle gelen

alımlarla günü %0,7 değer kazanarak sonlandırdı.

Geçen hafta Suudi Arabistan yetkililerinden gelen bu haftaki OPEC toplantısında arz konusunda yeni kararlar alınabileceğine

yönelik açıklamalarla yükselen petrol bu haftaya değer kaybederek başladı ve USD 45 seviyesinin üzerinde tutunamadı.

Altın ($/Ons)

1.500

1.450

31 Ara 14 27 Kas 15 30 Kas 15

Günlük

Yıl Sonuna

Değişim Göre Değişim

1.383

Brent Petrol ( $/Varil, sağ eksen)

130

115,1

120

1.400

110

1.350

100

1.300

90

Altın($/Ons)

1.184

1.057

1.065

0,7%

-10,1%

Petrol(Brent)

57,3

44,9

44,6

-0,6%

-22,2%

1.200

Gümüş($/Ons)

15,7

14,1

14,1

-0,1%

-10,4%

1.150

60

1.100

50

Ka yna k: Reuters , Bl oomberg

1.250

1.050

80

1.065

40

44,6

Kaynak: Bloomberg

1.000

Oca 14

70

30

Nis 14

Tem 14

Eki 14

Oca 15

Nis 15

Tem 15

Eki 15

1

Günlük Bülten

01 Aralık 2015

Top. Piyasa Hacmi

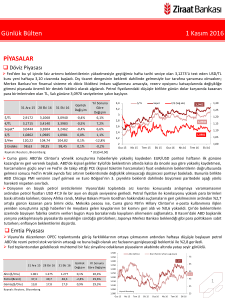

Faiz Piyasası

Göst. Tahvilin Hacmi

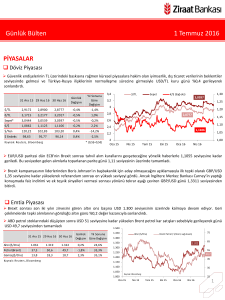

TL’nin 2,93 seviyesinden gün boyu aşağı yönlü hareket etmesi

sonrası bono piyasasında alım yönlü hareketler belirginleşti ve

faizlerde gerileme görüldü. 5 ve 10 yıllık kağıtların faizi %10,45 ile

%10,15’e kadar geriledi. 2 yıllık gösterge kağıtta hacim Eylül’den bu

yana en düşük seviyede iken; valörlü işlem geçmedi.

TCMB’nin yaptığı toplam fonlama miktarı 92,6 milyar TL düzeyine

gerilerken; bu rakamın 57 milyar TL’lik kısmı %7,50’den haftalık repo

fonlamasından, 35,6 milyar TL’lik kısmı %10,75’ten BİST repo, BAPP

ve kotasyondan oluştu. Ortalama fonlama maliyeti %8,75 düzeyine

geriledi.

%10,54

3.500

Göst. Faizi (Sol Eks,*)

11,5

3.000

10,5

2.500

9,5

2.000

1.500

8,5

1.000

766

7,5

500

0,2

6,5

Oca.14

Şub.14

Mar.14

Nis.14

May.14

Haz.14

Tem.14

Ağu.14

Eyl.14

Eki.14

Kas.14

Ara.14

Oca.15

Şub.15

Mar.15

Nis.15

May.15

Haz.15

Tem.15

Ağu.15

Eyl.15

Eki.15

Kas.15

0

Milyon TL

Kaynak: BIST,*bileşik faiz (Ağırlıklı Ort)

0,00

0,15

EUR Libor( 3 aylık)

0,06

-0,12

-0,12

0,00

-0,18

O/N İMKB Repo

10,85

10,65

10,65

0,00

-0,20

Eurobond 2030*

4,73

5,40

5,42

0,02

0,69

* bi l eşi k fa i z

Ağırlıklı Fonlama Faizi

May 13

Oca 13

Mar 13

Ka yna k: Reuters , BIST, Bl oomberg

%8,75

Gecelik Borç Alma-Verme Faizi

Eyl 15

0,41

Kas 15

0,41

Tem 15

0,26

May 15

USD Libor( 3 aylık)

Oca 15

Mar 15

2,57

Eyl 14

-0,17

Kas 14

10,54

Tem 14

10,71

May 14

7,97

Oca 14

Mar 14

Gösterge Tahvil*

TCMB Ağırlıklı Fonlama Faizi ve Faiz Koridoru

13

12

11

10

9

8

7

6

5

4

3

2

Eyl 13

30 Kas 15

Kas 13

27 Kas 15

Tem 13

Günlük

Yıl Sonuna

Değişim Göre Değişim

31 Ara 14

Türkiye'nin 5 yıl vadeli CDS-kredi temerrüt faizi (Türkiye’nin borçlarını iflasa karşı sigortalamanın maliyeti) 265 seviyesine

gerilerken; 2030 vadeli USD cinsi gösterge Eurobond faizi %5,42 seviyesine yükseldi.

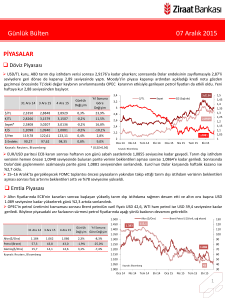

Borsalar

Cumhurbaşkanı Tayyip Erdoğan ile Rusya Devlet Başkanı Vladimir Putin'in görüşmeyeceğine yönelik açıklamalarla borsa yönünü

eksiye çevirdi ve günü %0,5 kayıpla sonlandırdı.

Asya borsaları Çin'den gelen imalat PMI verilerinin ekonominin soğuduğuna dair endişeleri azaltmamasına rağmen, verilerin

etkisini atlatarak yükseliş kaydetti.

31 Ara 14 27 Kas 15 30 Kas 15

BIST-100

85.721

75.638

75.233

Günlük

Değişim

Yıl Sonuna

Göre Değişim

-0,5%

-12,2%

95.000

BIST 100 Endeks (sağ eksen)

700

90.000

600

BIST-30

106.150

92.713

92.192

-0,6%

-13,1%

Sanayi

78.725

77.252

76.905

-0,4%

-2,3%

500

Hizmetler

62.195

56.091

55.730

-0,6%

-10,4%

400

Mali

115.225

97.309

96.836

-0,5%

-16,0%

300

Bankalar Endeksi

159.267

139.939

139.939

0,0%

-12,1%

Dow Jones

17.823

17.798

17.720

-0,4%

-0,6%

S&P 500

2.059

2.090

2.080

-0,5%

1,0%

DAX

9.806

11.294

11.382

0,8%

16,1%

Nikkei 225

17.451

19.884

19.747

-0,7%

13,2%

Bovespa

50.007

45.873

45.120

-1,6%

-9,8%

Ka yna k: Reuters , Bl oomberg

İşlem Hacmi (milyon TL)

800

85.000

80.000

75.233

75.000

70.000

200

65.000

100

0

60.000

Oca.14

Nis.14

Tem.14

Kaynak: Bloomberg

Eki.14

Oca.15

Nis.15

Tem.15

Eki.15

2

Günlük Bülten

01 Aralık 2015

PİYASALARDAKİ GELİŞMELER

Ekim ayında dış ticaret açığı geçen yılın aynı ayına göre %42,5 azalarak öncü gösterge (USD 3,91 milyar) seviyesinin altında USD

3,62 milyar olarak açıklandı.

Merkez Bankası yılın ikinci Finansal İstikrar Raporu’nu yayımladı.

Bankacılık sektörünün Ekim 2015 itibarıyla kârı, önceki yılın aynı dönemine göre %2,2 artışla 21,22 milyar TL düzeyinde

gerçekleşti.

Türkiye konut fiyatı endeksi (TKFE) Eylül döneminde bir önceki yıl aynı döneme göre %18,49 artarken, en yüksek yıllık değişim

gerçekleşen il olan İstanbul'daki artış ise %26,38 oldu.

Almanya'da öncü verilere göre enflasyon Kasım ayında geçen yılın aynı dönemine göre %0,3 artarak beklentilere paralel

gerçekleşti.

ABD Chicago PMI endeksi Kasım ayında büyüme beklentilerine karşılık 48,7'ye gerileyerek daralmaya işaret etti.

ABD'de sözleşmeleri imzalanan ve bekleyen konut satışları endeksi Ekim'de bir önceki aya göre %0,2 ile beklentilerin altında

arttı.

Çin imalat sektörü satın alım yöneticileri endeksi (PMI) Kasım ayında 49,6 olarak açıklanarak, 49,8'lik beklentilerin altında kaldı

ve Ağustos 2012'den bu yana en düşük seviyede gerçekleşti.

IMF, Çin Yuan’ını küresel rezerv sepetine dahil etti.

Hindistan Merkez Bankası politika faizini değiştirmeyerek %6,75 seviyesinde bıraktı.

Ekim ayında dış ticaret açığı geçen yılın aynı ayına göre %42,5 azalarak öncü gösterge (USD 3,91 milyar) seviyesinin altında USD

3,62 milyar olarak açıklandı.

İhracatın ithalatı karşılama oranı ihracatın ithalata göre güçlü seyretmesinin etkisiyle %78,6’ya yükseldi ve Ekim 2009’tan bu yana

en yüksek seviyeye çıktı.

Mevcut konjonktüre karşın Ekim ayı verisinde Rusya’yla olan dış ticaret dengemizde geçen aya göre iyileşme dikkat çekiyor.

Rusya’nın Ekim ayı itibarıyla ihracatımızdaki payı %2,7, ithalatımızdaki payı ise %9 seviyesinde bulunuyor. İhracatımızdaki payı

ithalatımıza göre sınırlı gözükse de ilişkilerimizin sadece dış ticaret anlamında olmaması buradaki risklerin önemini koruyor. Zira

Rusya’da birçok Türk firmasının yatırımları bulunurken; Rusya Almanya’dan sonra Türkiye’ye en fazla turist gönderen ikinci ülke ve

turizm tarafında da bizim için önemli bir ülke. Rusya’yla ilgili gelişmeler mevcut risk düzeyinde sürerse gerek dış ticaret dengesini

gerekse cari işlemler dengemizi baskı altında bırakması olası. Ancak dış ticaret tarafında rotamızı farklı bir yöne çevirmemiz biraz

zaman alsa da mümkün, dış ticaret kompozisyonunda jeopolitik risklerin belirginleşmesiyle önceki dönemlerde de değişikliğe

gitmiştik. Ancak gelişmeler turizm ve enerji tarafında bizi baskı altında bırakabilir.

Öncü göstergelerin özellikle güven endekslerinin Kasım ayında keskin yükseliş kaydetmesi sonrası iç talepteki iyileşmeyle birlikte

ithalat tarafında bozulma görebiliriz. Ancak petrol fiyatlarındaki aşağı yönlü seyir bu tarafta bize destek sağlayan ana etmen.

Avrupa Birliği ülkelerinin talebindeki artışın da katkısıyla büyüme kompozisyonunun net ihracat lehine değişeceği düşünülmekte.

Nitekim Avrupa Birliği’nin ihracattaki payı 2014 Ekim ayında %44,1 iken, 2015 Ekim ayında %47,3 seviyesinde bulunuyor. (Geçen

ay %47,15 idi.)

3

Günlük Bülten

01 Aralık 2015

Merkez Bankası'nın yayımlanan yılın ikinci Finansal İstikrar Raporu'nda dikkat çeken başlıklar aşağıda yer almaktadır.

• Kamuda uygulanan mali disiplin ve özel sektörde sağlanan basiretli borçlanma eğilimi devam etmekte.

• Bu sayede cari işlemler açığının eğilimi GSYH'ye oranla Avrupa Birliği normu olan %4 eşiğinin altında seyretmeye başladı.

• Dış ticaret hadlerindeki olumlu gelişmeler ve tüketici kredilerinin ılımlı seyri de cari dengedeki iyileşmeyi destekledi.

• Hanehalkı borçluluğu makul ve sürdürülebilir düzeylerde seyretmekte.

• Yabancı para krediler uzun vadelidir ve önemli bir kısmı kur riski yönetiminde görece daha başarılı olan büyük ölçekli firmalar

tarafından kullanılmakta.

• Yabancı para firma kredilerinde tahsili gecikmiş alacak oranı düşük seyrini korumakta.

• Alınan önlemler, bankaların kısa vadeli dış borçlarının azalmasına ve kredi/mevduat oranının iyileşmesine katkı sağladı.

• Bankalara tahsis edilen depo limitleri ile Rezerv Opsiyonu Mekanizması kapsamında TCMB'de bulundurulan döviz ve altın

varlıklarının toplamının, bankaların gelecek bir yıldaki dış borç ödemelerinin tamamını karşılayacak seviyeye ulaşması sağlandı.

• Önümüzdeki dönemde gerekli görülmesi halinde TCMB, Hazine Müsteşarlığı tarafından ihraç edilen eurotahvillerin teminata

kabulündeki oranları kademeli olarak artırabilecek.

Bankacılık Düzenleme ve Denetleme Kurumu tarafından yapılan açıklamayla Ekim ayına ait Türk Bankacılık Sektörü'nün genel

görünümüne ilişkin göstergeler kamuoyuna duyuruldu. Bankacılık Düzenleme ve Denetleme Kurumu'nun verilerine göre;

* Sektörün Ekim 2015 itibarıyla kârı, önceki yılın aynı dönemine göre %2,2 artışla 21,22 milyar TL düzeyinde gerçekleşti.

* Aktif büyüklüğü Ekim 2015 itibarıyla, geçen yılın aynı dönemine göre %22,5 artışla 2,35 trilyon TL olarak gerçekleşirken; krediler

%23,9 artışla 1,47 trilyon TL'ye ulaştı. Krediler 2014 sonuna göre ise %18,1 artış kaydetti.

* Menkul değerler Ekim 2015 itibarıyla, geçen yılın aynı dönemine göre %10,5 artışla 325,6 milyar TL düzeyine yükselirken, 2014

sonuna göre %7,7 artış gerçekleşti.

* Brüt takipteki alacakları Ekim 2015 itibariyle geçen yılın aynı dönemine göre %24,7 artarak 45,6 milyar TL olan sektörün, 2014

sonuna göre brüt takipteki alacakları %25,3 artış kaydetti.

* Sektörün mevduatları ise Ekim 2015'te %22,3 artarak 1,24 trilyon TL olurken; mevduatlarda geçen yıl sonuna kıyasla %17,6'lık

artış yaşandı.

* Bankacılık sektörünün Ekim 2015 sonu itibariyle sermaye yeterlilik rasyosu ise %15,29 olarak gerçekleşti.

IMF, Çin Yuan’ını küresel rezerv sepetine dahil etti. Yuan; Dolar, Euro, Sterlin ve Yen’in yanında Özel Çekme Hakkı (SDR) sepetine

eklenmesi Çin'in küresel finans piyasalara entegre olması açısından önemli bir dönüm noktası olmakla birlikte reformlar

konusunda kat ettiği mesafeyi de göstermiş oldu. Yuan’ın sepetteki payı beklentiler doğrultusunda %10,92 olarak belirlenirken,

Euro’nun %6 yüzdelik puandan daha fazlası kesildi. Buna göre Euro’nun payı %37,4'ten %30,93'e gerilerken, Yuan’ın payı %8,09

olan Sterlin ve %8,33 olan Yen’den daha fazla olacak. Dolar’ın payı ise çok değişmeyerek %41,73 olarak kaldı. IMF'nin kriterlerine

uyabilmek için Çinli yetkililer yabancıların Çin döviz piyasalarına daha rahat ulaşması, daha sık tahvil ihracı ve Yuan’ın işlem

saatlerinin genişletilmesi gibi birçok reformu son dönemlerde hayata geçirdi.

4

Günlük Bülten

01 Aralık 2015

VERİ GÜNDEMİ

Bugün gerek yurtiçi gerekse yurtdışı tarafında imalat PMI verilerini takip edeceğiz.

Yurtiçi özelinde İSO imalat PMI olarak açıklanan imalat PMI verisi Ekim ayında 49,5 ile halen daralma bölgesinde yer alsa da geçen

aya göre tekrar yükselişe geçmişti. Kasım ayı verisinde iyileşmenin sürmesini ancak 50 seviyesinin altındaki seyrini devam

ettirmesini mümkün buluyoruz. Zira bu veri öncesi açıklanan ve iyileşen tüketici güven endeksi, reel kesim güven endeksi ve

kapasite kullanım oranını dikkate alarak seçim belirsizliğinin sona ermesinin pozitif etkisinin imalat PMI verisinde de görebiliriz.

Avrupa tarafındaki toparlanmanın ihracat siparişlerini pozitif anlamda olumlu etkilemesini beklesek de reel kesim güven

endeksinde gelecek 3 aya ilişkin ihracat siparişlerindeki bozulma ve Rusya’ya ilişkin gelişmeler risk oluşturuyor.

Bu yılın son ayına Euro Bölgesi ülkelerindeki imalat PMI verisini takip ederek başlayacağız. İmalat PMI verilerinin Kasım ayı öncü

verilerinde beklentilerin üzerinde geldiğini görmüştük. Final verilerinde öncü verilere yakın gelmesi beklendiğinden piyasada

önemli bir değişiklik yaratmasını beklemiyoruz. Bununla birlikte bölgenin işsizlik oranlarını da izleyeceğiz. Bölge genelinde işsizlik

%10’un üzerinde kalmayı sürdürüyor; bölgede toparlanma ivme kazanmadıkça rakamlarda çok net bir iyileşme beklenmiyor.

ABD’de Kasım ayı imalat PMI öncü verilere göre 52,6'ya gerileyerek Ekim 2013'ten bu yana en düşük değeri alırken; beklentilerin

de altında gerçekleşmişti, bugün verinin nihai hali izlenecek.

UYARI: Bu bülten T.C. Ziraat Bankası A.Ş. tarafından, kamuya ilan edilen veriler kullanılarak hazırlanmış olup; sadece Bankamız

müşterilerini bilgilendirme amacını taşımaktadır. Bültende yer alan veriler ve değerlendirmeler yatırım danışmanlığı kapsamında

değildir. Bülten sayfalarında yer alan yazı, tablo ve grafikler Bankamızın izni olmaksızın kısmen veya tamamen çoğaltılamaz,

dağıtılamaz ya da yayınlanamaz.

5