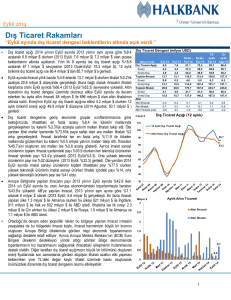

YATAġ YATAK VE YORGAN SAN. TĠC. A.ġ.

1 OCAK - 30 EYLÜL 2008 HESAP DÖNEMĠNE AĠT

MALĠ TABLOLAR

ĠÇĠNDEKĠLER

BĠLANÇOLAR

GELĠR TABLOLARI

ÖZ SERMAYE DEĞĠġĠM TABLOLARI

NAKĠT AKIM TABLOLARI

ġĠRKET’ĠN ORGANĠZASYONU VE FAALĠYET KONUSU

NOT 1

FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR

NOT 2

ĠġLETME BĠRLEġMELERĠ

NOT 3

Ġġ ORTAKLIKLARI

NOT 4

BÖLÜMLERE GÖRE RAPORLAMA

NOT 5

NAKĠT VE BAKĠT BENZERLERĠ

NOT 6

FĠNANSAL YATIRIMLAR

NOT 7

FĠNANSAL BORÇLAR

NOT 8

DĠĞER FĠNANSAL YÜKÜMLÜLÜKLER

NOT 9

TĠCARĠ ALACAK VE BORÇLAR

NOT 10

DĠĞER ALACAK VE BORÇLAR

NOT 11

FĠNANS SEKTÖRÜ FAALĠYETLERĠNDEN ALACAK VE BORÇLAR

NOT 12

STOKLAR

NOT 13

CANLI VARLIKLAR

NOT 14

DEVAM EDEN ĠNġAAT SÖZLEġMELERĠNE ĠLĠġKĠN VARLIKLAR

NOT 15

ÖZKAYNAK YÖNTEMĠYLE DEĞERLENEN YATIRIMLAR

NOT 16

YATIRIM AMAÇLI GAYRĠMENKULLER

NOT 17

MADDĠ DURAN VARLIKLAR

NOT 18

MADDĠ OLMAYAN DURAN VARLIKLAR

NOT 19

ġEREFĠYE

NOT 20

DEVLET TEġVĠK VE YARDIMLARI

NOT 21

KARġILIKLAR, ġARTA BAĞLI VARLIK VE YÜKÜMLÜLÜKLER

NOT 22

TAAHHÜTLER

NOT 23

ÇALIġANLARA SAĞLANAN FAYDALAR

NOT 24

EMEKLĠLĠK PLANLARI

NOT 25

DĠĞER VARLIK VE YÜKÜMLÜLÜKLER

NOT 26

ÖZKAYNAKLAR

NOT 27

SATIġLAR VE SATIġLARIN MALĠYETĠ

NOT 28

ARAġTIRMA VE GELĠġTĠRME GĠDERLERĠ, PAZARLAMA, SATIġ VE DAĞITIM

NOT 29

GĠDERLERĠ, GENEL YÖNETĠM GĠDERLERĠ

NĠTELĠKLERĠNE GÖRE GĠDERLER

NOT 30

DĠĞER FAALĠYETLERDEN GELĠR VE GĠDERLER

NOT 31

FĠNANSAL GELĠRLER

NOT 32

FĠNANSAL GĠDERLER

NOT 33

SATIġ AMACIYLA ELDE TUTULAN DURAN VARLIKLAR VE DURDURULAN

NOT 34

FAALĠYETLER

NOT 35

NOT 36

NOT 37

NOT 38

NOT 39

NOT 40

NOT 41

SAYFA

1-3

4

5

6

7

7-12

12

12

12

12

12

13

14

14

14

14

15

15

15

15

15

15-16

16

16

16

16-17

17

17-18

18

18

18-19

20

20

20-21

21

21

21

22

VERGĠ VARLIK VE YÜKÜMLÜLÜKLERĠ

HĠSSE BAġINA KAZANÇ

ĠLĠġKĠLĠ TARAF AÇIKLAMALARI

FĠNANSAL ARAÇLARDAN KAYNAKLANAN RĠSKLERĠN NĠTELĠĞĠ VE DÜZEYĠ

FĠNANSAL ARAÇLAR (GERÇEĞE UYGUN DEĞER AÇIKLAMALARI VE FĠNANSAL

RĠSKTEN KORUNMA MUHASEBESĠ ÇERÇEVESĠNDEKĠ AÇIKLAMALAR)

22-23

23

23-24

24-25

BĠLANÇO TARĠHĠNDEN SONRAKĠ OLAYLAR

FĠNANSAL TABLOLARIN ÖNEMLĠ ÖLÇÜDE ETKĠLEYEN YA DA FĠNANSAL

TABLOLARIN AÇIK, YORUMLANABĠLĠR VE ANLAġILABĠLĠR OLMASI AÇISINDAN

AÇIKLANMASI GEREKEN DĠĞER HUSUSLAR

26

25-26

26

i

YATAŞ YATAK VE YORGAN SAN. TİC. A.Ş.' NİN

30.09.2008 VE 31.12.2007 TARİHLİ AYRINTILI BİLANÇOSU

(YTL)

Dipnot

Referansları

30.09.2008

31.12.2007

103.641.983

89.238.499

VARLIKLAR

Dönen Varlıklar

Nakit ve Nakit Benzerleri

6

2.135.046

3.386.857

Finansal Yatırımlar

7

153.544

618.922

10 , 37

42.777.181

37.867.500

- İlişkili Taraflardan Ticari Alacaklar

37

12.884.334

4.310.110

- İlişkili Taraflardan Senetli Ticari Alacaklar

37

1.396.575

2.520.109

- Diğer Alacaklar

10

28.496.272

31.037.281

Ticari Alacaklar

Finans Sektörü Faaliyetlerinden Alacaklar

12

Diğer Alacaklar

11

18.711

18.782

Stoklar

13

30.829.122

33.585.584

Canlı Varlıklar

14

26 , 37

27.728.378

13.760.854

- İlişkili Taraflara Verilen Sipariş Avansları

37

21.409.831

9.806.484

- Diğer Dönen Varlıklar

26

6.318.547

3.954.370

103.641.983

89.238.499

48.745.334

50.528.545

10 , 37

568.653

2.249.048

- İlişkili Taraflardan Senetli Ticari Alacaklar

37

568.653

2.200.757

- Diğer Alacaklar

10

0

48.291

Diğer Dönen Varlıklar

(Ara Toplam)

Satış Amacıyla Elde Tutulan Duran Varlıklar

Duran Varlıklar

Ticari Alacaklar

Finans Sektörü Faaliyetlerinden Alacaklar

12

Diğer Alacaklar

11

43.858

43.858

Finansal Yatırımlar

7

285.904

285.904

Özkaynak Yöntemiyle Değerlenen Yatırımlar

16

Canlı Varlıklar

14

Yatırım Amaçlı Gayrimenkuller

17

Maddi Duran Varlıklar

18

46.413.928

46.890.272

- Finansal Kiralama Yoluyla Elde Edilenler

18

2.172.015

2.422.130

- Diğer Maddi Duran Varlıklar

18

44.241.913

44.468.142

Maddi Olmayan Duran Varlıklar

19

681.793

712.495

Şerefiye

20

Ertelenmiş Vergi Varlığı

35

Diğer Duran Varlıklar

26

751.198

346.967

152.387.316

139.767.043

TOPLAM VARLIKLAR

1

YATAŞ YATAK VE YORGAN SAN. TİC. A.Ş.' NİN

30.09.2008 VE 31.12.2007 TARİHLİ AYRINTILI BİLANÇOSU

(YTL)

Dipnot

Referansları

30.09.2008

31.12.2007

78.636.876

72.785.433

47.753.040

40.824.158

37 , 10

22.902.808

26.725.615

- İlişkili Taraflara Ticari Borçlar

37

1.197.319

1.103.820

- Diğer Ticari Borçlar

10

21.705.489

25.621.795

37 , 11

1.414.470

830.046

KAYNAKLAR

Kısa Vadeli Yükümlülükler

Finansal Borçlar

8

Diğer Finansal Yükümlülükler

9

Ticari Borçlar

Diğer Borçlar

- İlişkili Taraflara Borçlar

37

21

21

- Diğer Borçlar

11

1.414.449

830.025

107.339

819.772

6.459.219

3.585.843

78.636.876

72.785.433

20.277.925

12.173.807

14.682.745

6.466.931

Finans Sektörü Faal.den Borçlar

12

Devlet Teşvik ve Yardımları

21

Dönem Karı Vergi Yükümlülüğü

35

Borç Karşılıkları

11

Diğer Kısa Vadeli Yükümlülükler

26

(Ara toplam)

Satış Amacıyla Elde Tutulan Duran Varlıklara

İlişkin Yükümlülükler

Uzun Vadeli Yükümlülükler

Finansal Borçlar

8

Diğer Finansal Yükümlülükler

9

Ticari Borçlar

10

Diğer Borçlar

11

Finans Sektörü Faaliyetlerinden Borçlar

12

Devlet Teşvik ve Yardımları

21

Borç Karşılıkları

11

Çalışanlara Sağlanan Faydalara İlişkin Karşılıklar

(veya Kıdem Tazminatı Karşılığı)

24

2.304.794

2.260.866

Ertelenmiş Vergi Yükümlülüğü

35

3.290.387

3.446.009

Diğer Uzun Vadeli Yükümlülükler

2

YATAŞ YATAK VE YORGAN SAN. TİC. A.Ş.' NİN

30.09.2008 VE 31.12.2007 TARİHLİ AYRINTILI BİLANÇOSU

(YTL)

Dipnot

Referansları

ÖZKAYNAKLAR

30.09.2008

53.472.515

31.12.2007

54.807.802

Ana Ortaklığa Ait Özkaynaklar

53.472.515

54.807.802

Ödenmiş Sermaye

27

17.010.000

17.010.000

Sermaye Düzeltmesi Olumlu Farkları

27

23.303.289

23.303.289

Karşılıklı İştirak Sermaye Düzeltmesi (-)

Hisse Senedi İhraç Primleri

Finansal Yatırımlar Değer Artış Fonu

7

Değer Artış Fonları

27

14.161.288

14.161.288

Kardan Ayrılan Kısıtlanmış Yedekler

27

482.784

482.784

Geçmiş Yıllar Kar/Zararları

27

(149.559)

(3.613.978)

(1.335.288)

3.464.419

0

0

152.387.316

139.767.043

Yabancı Para Çevrim Farkları

Net Dönem Karı/Zararı

Azınlık Payları

TOPLAM KAYNAKLAR

3

YATAŞ YATAK VE YORGAN SAN. TİC. A.Ş.' NİN

01.01.2008-30.09.2008 VE 01.01.2007-30.09.2007 DÖNEMİ

AYRINTILI GELİR TABLOSU (YTL)

Dipnot

Referansları

01.01.2008 - 01.07.2008 - 01.01.2007 - 01.07.2007 30.09.2008

30.09.2008

30.09.2007

30.09.2007

SÜRDÜRÜLEN FAALİYETLER

Satış Gelirleri

28

106.174.111

Satışların Maliyeti (-)

28

(80.998.738) (25.679.938) (93.980.462) (35.043.574)

Ticari Faaliyetlerden Brüt Kar (Zarar)

35.213.393 111.869.701

40.653.136

25.175.373

9.533.456

17.889.239

5.609.562

0

0

0

0

25.175.373

9.533.456

17.889.239

5.609.562

(5.484.432) (14.051.054)

(4.279.829)

Faiz, Ücret, Prim, Komisyon ve Diğer Gelirler

Faiz, Ücret, Prim, Komisyon ve Diğer Giderler (-)

Finans Sektörü Faaliyetlerinden brüt kar (zarar)

BRÜT KAR/ZARAR

Pazarlama, Satış ve Dağıtım Giderleri (-)

29

(16.318.555)

Genel Yönetim Giderleri (-)

29

(4.402.122)

(1.689.539)

(3.765.362)

(1.488.743)

Araştırma ve Geliştirme Giderleri (-)

29

(238.793)

(106.178)

(243.025)

(76.969)

Diğer Faaliyet Gelirleri

31

1.292.648

271.479

1.932.474

688.559

Diğer Faaliyet Giderleri (-)

31

(3.065.108)

(1.940.391)

(537.866)

(202.079)

2.443.444

584.395

1.224.407

250.501

5.927.880

17.206.632

5.534.394

(7.079.107) (16.308.357)

(4.907.541)

FAALİYET KARI/ZARARI

Özkaynak Yöntemiyle Değerlenen Yatırımların Kar/Zararlarındaki Paylar

(Esas Faaliyet Dışı) Finansal Gelirler

32

18.311.088

(Esas Faaliyet Dışı) Finansal Giderler (-)

33

(22.138.103)

SÜRDÜRÜLEN FAALİYETLER VERGİ ÖNCESİ KARI/ZARARI

(1.383.571)

(566.832)

2.122.682

877.354

Sürdürülen Faaliyetler Vergi Gelir/Gideri

- Dönem Vergi Gelir/Gideri

35

(107.339)

(107.339)

(404.579)

(191.882)

- Ertelenmiş Vergi Gelir/Gideri

35

155.623

107.176

345.332

(66.657)

(1.335.288)

(566.995)

2.063.435

618.814

(1.335.288)

(566.995)

2.063.435

618.814

(0,079)

(0,033)

0,121

0,036

SÜRDÜRÜLEN FAALİYETLER DÖNEM KARI/ZARARI

DURDURULAN FAALİYETLER

Durdurulan Faaliyetler Vergi Sonrası Dönem Karı/Zararı

DÖNEM KARI/ZARARI

Dönem Kar/Zararının Dağılımı

Azınlık Payları

Ana Ortaklık Payları

Hisse Başına Kazanç

36

Seyreltilmiş Hisse Başına Kazanç

Sürdürülen Faaliyetlerden Hisse Başına Kazanç

Sürdürülen Faaliyetlerden Seyreltilmiş Hisse Başına Kazanç

4

YATAġ YATAK VE YORGAN SAN. TĠC. A.ġ.' NĠN

ÖZSERMAYE DEĞĠġĠM TABLOSU (YTL)

Sermaye

Yeniden

Düzeltme

Kardan

Kardan

AyrılmıĢ

AyrılmıĢ

Emisyon Değerleme KısıtlanmıĢ KısıtlanmamıĢ Net Dönem

Sermaye

Farkları

17.010.000

24.110.146

0

14.161.288

0

0

2.913.455

(6.851.506)

51.343.383

Mahsup Edilen Kar / Zarar

0

0

0

0

0

0

(2.913.455)

2.913.455

0

Dağıtılan Temettü

0

0

0

0

0

0

0

0

0

Kardan Ayrılmış Kısıtlanmış Yedekler

0

0

0

0

482.784

0

0

(482.784)

0

Kardan Ayrılmış Kısıtlanmamış Yedekler

0

0

0

0

0

0

0

0

0

Değer Artış Fonları

0

0

0

0

0

0

0

0

0

Net dönem kârı / zararı

0

0

0

0

0

0

3.464.419

0

3.464.419

Sermaye Düz. Farkları

0

(806.857)

0

0

0

0

0

806.857

0

17.010.000

23.303.289

0

14.161.288

482.784

0

3.464.419

(3.613.978)

54.807.802

Mahsup Edilen Kar / Zarar

0

0

0

0

0

0

(3.464.419)

3.464.419

0

Dağıtılan Temettü

0

0

0

0

0

0

0

0

0

Kardan Ayrılmış Kısıtlanmış Yedekler

0

0

0

0

0

0

0

0

0

Kardan Ayrılmış Kısıtlanmamış Yedekler

0

0

0

0

0

0

0

0

0

Değer Artış Fonları

0

0

0

0

0

0

0

0

0

Net dönem kârı / zararı

0

0

0

0

0

0

(1.335.288)

Sermaye Düz. Farkları

0

0

0

0

0

0

0

0

0

17.010.000

23.303.289

0

14.161.288

482.784

0

(1.335.288)

(149.559)

53.472.514

31.12.2006

31.12.2007

30.09.2008

Primi

Fonu

Yedekler

Karı/Zararı

GeçmiĢ Yıllar

Yedekler

Zararı

TOPLAM

0 (1.335.288)

5

YATAġ YATAK VE YORGAN SAN. TĠC. A.ġ.' NĠN

NAKĠT AKIM TABLOSU (YTL)

30.09.2008

30.09.2007

A. ESAS FAALĠYETLERDEN

KAYNAKLANAN NAKĠT AKIMI

Vergi öncesi net kâr(+)

(1.383.571)

2.122.682

Amortisman ve itfa payları(+)

2.123.840

2.022.969

Faiz gideri(+)

5.746.741

1.226.267

Faiz geliri(-)

(6.656.381)

(1.506.965)

Diğer işletme faaliyetlerindeki değişim

(8.347.962)

(20.780.303)

Ticari işlemlerdeki ve diğer alacaklardaki artışlar(-)

4.909.682

7.136.411

Stoklardaki azalış(+)

2.756.463

12.205.822

Ticari borçlarda azalış(-)

(3.822.807)

11.716.613

Ödenen kıdem tazminatı

(978.953)

(249.692)

Vergi ödemeleri

(415.193)

(59.247)

(8.768.111)

(861.119)

(14.836.253)

12.973.438

(1.628.642)

(5.481.700)

68.389

119.931

(1.560.253)

(5.361.768)

Kısa vadeli borçlarla ilgili nakit girişleri(+)

6.928.882

(20.774.354)

Uzun vadeli borçlarla ilgili nakit girişleri(+)

8.215.814

14.488.965

15.144.695

(6.285.389)

(1.251.811)

1.326.280

F. Dönem baĢındaki nakit ve nakit benzerleri mevcudu

3.386.857

2.723.415

G. Dönem sonu nakit ve nakit benzerleri mevcudu

2.135.046

4.049.695

Diğer varlık ve yükümlülüklerdeki değişim

Esas faaliyetlerden kaynaklanan net nakit

B. YATIRIM FAALĠYETLERDEN

KAYNAKLANAN NAKĠT AKIMI

Mali varlık alımı, alış tutarının neti

Yatırım amaçlı menkul kıymetlerdeki değişim

Maddi varlık satın alımları

Maddi varlık satışıyla elde edilen nakit girişleri

Tahsil edilen faizler

Yatırım faaliyetlerden kaynaklanan net nakit

C. FĠNANSMAN FAALĠYETLERDEN

KAYNAKLANAN NAKĠT AKIMI

Finansman faaliyetlerden kaynaklanan net nakit

D. Kur farklarının nakit ve nakit benzerlerine etkisi

E. Nakit ve nakit benzerlerindeki net artıĢ

6

YATAġ YATAK VE YORGAN SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

Sayfa No: 7

SERĠ:XI NO:29 SAYILI TEBLĠĞE GÖRE HAZIRLANMIġ KONSOLĠDE OLMAYAN MALĠ

TABLOLARA AĠT DĠPNOTLAR

NOT 1 – ġĠRKET’ĠN ORGANĠZASYONU VE FAALĠYET KONUSU

YataĢ Yatak ve Yorgan San. Tic. A.ġ. (“ġirket”) 1987 yılında kurulmuĢtur. ġirket’in fiili faaliyet konusu Yatak,

Modüler Mobilya, Yorgan, Koltuk, Kanepe Üretimi - Ev Tekstili ve Ev Mobilyası alım satımıdır. 30.09.2008 tarihi

itibariyle ġirket’in bünyesinde istihdam edilen personel sayısı 986 kiĢidir. (31.12.2007: 1.130).

Şirket, Kayseri Ticaret Siciline 14222 sayı ile kayıtlı olup kanuni adresi Organize Sanayi Bölgesi 18. Cadde No:6

Melikgazi / Kayseri’dir. Şirket faaliyetlerini tek bir coğrafi bölümde (Türkiye) yürütmektedir. Şirketin bilinen

ortakları (Not 27) de gösterilmiştir.

Şirketin hisseleri 1996 yılında halka arz olunmuş olup, İstanbul Menkul Kıymetler Borsası’nda (İMKB) işlem

görmektedir.

NOT 2 – FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR

2.1. Sunuma ĠliĢkin Temel Esaslar

ġirket, yasal defterlerini ve kanuni mali tablolarını Türk Ticaret Kanunu (“TTK”) ve vergi mevzuatınca belirlenen

muhasebe ilkelerine uygun olarak tutmakta ve hazırlamaktadır.

Sermaye Piyasası Kurulu (“SPK”), Seri: XI, No: 29 sayılı “Sermaye Piyasasında Finansal Raporlamaya ĠliĢkin Esaslar

Tebliğ” ile iĢletmeler tarafından düzenlenecek finansal raporlar ile bunların hazırlanması ve ilgililere sunulmasına

iliĢkin ilke, usul ve esasları belirlemektedir. Bu Tebliğ, 1 Ocak 2008 tarihinden sonra sona eren ilk ara mali tablolardan

geçerli olmak üzere yürürlüğe girmiĢtir. Bu tebliğe istinaden, iĢletmeler Avrupa Birliği tarafından kabul edilen haliyle

Uluslararası Muhasebe/Finansal Raporlama Standartları’nı (“UMS/UFRS”) uygularlar ve finansal tabloların Avrupa

Birliği tarafından kabul edilen haliyle UMS/UFRS’lere göre hazırladığı hususuna dipnotlarda yer verirler. Bu

kapsamda, benimsenen standartlara aykırı olmayan, Türkiye Muhasebe Standartları Kurulu’nca (“TMSK”) yayımlanan

Türkiye Muhasebe/Finansal Raporlama Standartları (“TMS/TFRS”) esas alınır.

Dolayısıyla iliĢikteki mali tablolar SPK Seri: XI, No: 29 sayılı tebliğe göre hazırlanmıĢ olup mali tablolar ve dipnotlar,

SPK tarafından 14 Nisan 2008 tarihli duyuru ile uygulanması zorunlu kılınan formatlara uygun olarak sunulmuĢtur. Bu

kapsamda geçmiĢ dönem mali tablolarında bazı sınıflamalar yapılmıĢtır.

Yüksek Enflasyon Dönemlerinde Mali Tabloların Düzeltilmesi

SPK, 17 Mart 2005 tarihinde almıĢ olduğu bir kararla, Türkiye’de faaliyette bulunan ve SPK Muhasebe Standartları’na

uygun mali tablo hazırlayan Ģirketler için, 1 Ocak 2005 tarihinden itibaren geçerli olmak üzere enflasyon muhasebesi

uygulamasının gerekli olmadığını ilan ettiği için bu tarihten itibaren Uluslararası Muhasebe Standardı 29 “Yüksek

Enflasyonist Ekonomilerde Finansal Raporlama”ya göre finansal tabloların hazırlanması ve sunumu uygulamasını sona

erdirmiĢtir.

KarĢılaĢtırmalı Bilgiler ve Önceki Dönem Tarihli Mali Tabloların Düzeltilmesi

Mali durum ve performans trendlerinin tespitine imkan vermek üzere, ġirket’in mali tabloları önceki dönemle

karĢılaĢtırmalı hazırlanmaktadır. Mali tabloların kalemlerinin gösterimi veya sınıflandırılması değiĢtiğinde

karĢılaĢtırılabilirliği sağlamak amacıyla, önceki dönem mali tabloları da buna uygun olarak yeniden sınıflandırılır.

NetleĢtirme/Mahsup

Finansal varlık ve yükümlülükler, gerekli kanuni hak olması, söz konusu varlık ve yükümlülükleri net olarak

değerlendirmeye niyet olması veya varlıkların elde edilmesi ile yükümlülüklerin yerine getirilmesinin eĢ zamanlı

olduğu durumlarda net olarak gösterilirler.

2.2. Muhasebe Politikaları, Muhasebe Tahminlerinde DeğiĢiklik ve Hatalar

ġirket benzer nitelikteki iĢlemleri, diğer olayları ve durumları tutarlı olarak mali tablolara alır, değerler, sunar.

Muhasebe politikalarında yapılan önemli değiĢiklikler ve tespit edilen önemli muhasebe hataları geriye dönük olarak

7

YATAġ YATAK VE YORGAN SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

Sayfa No: 8

SERĠ:XI NO:29 SAYILI TEBLĠĞE GÖRE HAZIRLANMIġ KONSOLĠDE OLMAYAN MALĠ

TABLOLARA AĠT DĠPNOTLAR

uygulanır ve önceki dönem mali tabloları yeniden düzenlenir. Muhasebe tahminlerindeki değiĢiklikler, yalnızca bir

döneme iliĢkin ise, değiĢikliğin yapıldığı cari dönemde, gelecek dönemlere iliĢkin ise, hem değiĢikliğin yapıldığı

dönemde hem de gelecek dönemlerde, ileriye yönelik olarak uygulanır.

2.3. Önemli Muhasebe Politikalarının Özeti

ġirket, 01.01.2008 tarihinden sonra baĢlayan hesap dönemlerine ait ilk ara finansal tablolardan itibaren geçerli olmak

üzere SPK’nın Seri XI, No 29 sayılı Tebliği’ndeki standartlara göre mali tablo düzenlenme kararı almıĢtır. Bu

çerçevede mali tabloların hazırlanmasında izlenen önemli muhasebe politikaları aĢağıda özetlenmiĢtir.

2.3.1. Hasılat

SatıĢlar, sevkiyatın yapıldığı veya kabulün gerçekleĢtiği tarihlerde faturalanmıĢ değerler üzerinden tahakkuk esasına

göre kaydedilir. Net satıĢlar, malların fatura edilmiĢ bedelinin iskonto ve satıĢ iadelerinden arındırılmıĢ halidir. SatıĢ

iĢlemi bir finansman iĢlemini içeriyorsa, satıĢ bedelinin makul değeri, alacakların izleyen dönemlerde elde edilecek

tutarların etkin faiz yöntemi ile iskonto edilmesiyle hesaplanır. SatıĢ bedelinin nominal değeri ile makul değer

arasındaki fark, finansman geliri olarak ilgili dönemlere kaydedilir. (Not 28).

2.3.2. Stoklar

Stoklar, elde etme maliyeti veya net gerçekleĢebilir değerin düĢük olanı ile değerlenir . Stokların maliyeti tüm satın

alma maliyetlerini, dönüştürme maliyetlerini ve stokların mevcut durumuna ve konumuna getirilmesi için katlanılan

diğer maliyetleri içerir. Maliyet, ağırlıklı ortalama metodu ile hesaplanmaktadır. Net gerçekleşebilir değer, olağan

ticari faaliyet içerisinde oluşan tahmini satış fiyatından tahmini tamamlanma maliyeti ve satışı gerçekleştirmek için

gerekli tahmini satış maliyeti toplamının indirilmesiyle elde edilen tutardır.(Not 13).

2.3.3. Maddi Varlıklar

Maddi varlıklar temel yöntem olarak mali tablolarda maliyet bedellerinden birikmiĢ amortisman payları indirildikten

sonraki net değerleri ile gösterilmektedir. Ancak dileyen iĢletmeler değerlemeye tabi tutabilir. Yeniden değerlenmiĢ

tutar yeniden değerleme tarihindeki makul değerden birikmiĢ amortisman paylarının indirilmesi suretiyle bulunan

değerdir. Arazi ve Binaların makul değeri ise piyasa değeridir. Bahse konu piyasa değeri ise bilirkiĢilerce belirlenir.

30.06.2005 tarihinde Ģirketin Arazi ve Binaları SPK’dan lisans almıĢ değerleme uzmanları tarafından değerlenmiĢ ve

bunun sonucunda bulunan değerleri mali tablolarına taĢımıĢtır. Amortisman, düzeltilmiĢ tutarlar üzerinden ve aĢağıda

belirtilen duran varlıkların ekonomik ömürlerini yansıtan oranlarda doğrusal amortisman metoduna göre

hesaplanmaktadır. Arsalar, faydalı ömrünün sınırsız kabul edilmesinden dolayı amortismana tabi tutulmamaktadır.

Maddi duran varlıkların amortisman dönemleri, tahmin edilen faydalı ömürleri esas alınarak, aĢağıda belirtilmiĢtir:

Binalar

Yeraltı ve yerüstü düzenleri

Makine, tesis ve cihazlar

TaĢıt araçları

DöĢeme ve demirbaĢlar

Diğer maddi duran varlıklar

25-50 yıl

13-20 yıl

5-14 yıl

5-10 yıl

5-10 yıl

5-15 yıl

Maddi duran varlıklar olası bir değer düşüklüğünün tespiti amacıyla incelenir ve bu inceleme sonunda maddi duran

varlığın kayıtlı değeri, geri kazanılabilir değerinden fazla ise, karşılık ayrılmak suretiyle kayıtlı değeri geri

kazanılabilir değerine indirilir. Geri kazanılabilir değer, ilgili maddi duran varlığın mevcut kullanımından gelecek net

nakit akımları ile net satış fiyatından yüksek olanı olarak kabul edilir.

Maddi duran varlıkların elden çıkartılması sonucu oluşan kar veya zarar, düzeltilmiş tutarlar ile tahsil olunan

tutarların karşılaştırılması ile belirlenir ve cari dönemde ilgili gelir ve gider hesaplarına yansıtılır. (Not 18).

2.3.4. Maddi Olmayan Varlıklar

Maddi olmayan duran varlıklar, iktisap edilmiş hakları, bilgi sistemlerini ve bilgisayar yazılımlarını içermektedir.

Maddi olmayan duran varlıklar, elde edildikleri tarihteki elde etme maliyetinden kayda alınır ve kiralama süresi ve

8

YATAġ YATAK VE YORGAN SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

Sayfa No: 9

SERĠ:XI NO:29 SAYILI TEBLĠĞE GÖRE HAZIRLANMIġ KONSOLĠDE OLMAYAN MALĠ

TABLOLARA AĠT DĠPNOTLAR

faydalı ömürleri dikkate alınarak doğrusal olarak itfa edilirler. Araştırma safhasında olan maddi olmayan varlıklar

mali tablolara alınmaz. Yapılan araştırmaya ilişkin harcamalar gerçekleştiği anda gider olarak mali tablolara alınır

(Not 19).

2.3.5. Varlıklarda Değer Düşüklüğü

Yoktur.

2.3.6. Borçlanma Maliyetleri

Krediler, alındıkları tarihlerde, alınan kredi tutarından işlem giderleri çıkartıldıktan sonraki değerleriyle kaydedilir.

Krediler, müteakip tarihlerde, etkin faiz yöntemiyle hesaplanmış iskonto edilmiş değerleri ile mali tablolarda takip

edilirler. İşlem masrafları düşüldükten sonra kalan tutar ile iskonto edilmiş maliyet değeri arasındaki fark, gelir

tablosuna kredi dönemi süresince finansman maliyeti olarak yansıtılır. Kredilerden kaynaklanan finansman maliyeti,

oluştuğunda gelir tablosuna kaydedilir.

ġirket, faiz hadlerindeki değiĢmelerin faiz getiren varlık ve yükümlülükler üzerindeki etkisinden dolayı faiz haddi

riskine maruz kalmaktadır. Söz konusu faiz haddi riski, faiz haddi duyarlılığı olan varlık ve yükümlülüklerini

dengelemek suretiyle oluĢan doğal tedbirlerle yönetilmektedir.

2.3.7. Finansal Araçlar

Şirket faaliyetlerinden dolayı, borç ve sermaye piyasası fiyatlarındaki, döviz kurları ile faiz oranlarındaki değişimlerin

etkileri dahil çeşitli finansal risklere maruz kalmaktadır. Şirket’in toptan risk yönetim programı, mali piyasaların

öngörülemezliğine odaklanmakta olup, Şirket’in mali performansı üzerindeki potansiyel olumsuz etkilerin en aza

indirgenmesini amaçlamıştır.

Mevcut ve ilerideki muhtemel borç gereksinimlerinin fonlanabilme riski, yeterli sayıda ve yüksek kalitedeki kredi

sağlayıcılarının eriĢilebilirliğinin sürekli kılınması suretiyle yönetilmektedir.

Finansal araçları elinde bulundurmak, karşı tarafın anlaşmanın gereklerini yerine getirememe riskini de taşımaktadır.

Şirket yönetimi bu riskleri, her anlaşmada bulunan karşı taraf (ilişkili taraflar hariç) için ortalama riski kısıtlayarak ve

gerektiği takdirde teminat alarak karşılamaktadır.

Makul değer, finansal varlık veya yükümlülüklerin, zorunlu bir satış veya tasfiye işlemi dışında, istekli taraflar

arasında gerçekleşecek bir cari işlemde, el değiştirebileceği tutar olup, eğer varsa teşkilatlanmış bir piyasada işlem

gören fiyatı ile en iyi şekilde belirlenir.

Şirket, finansal varlık ve yükümlülüklerin tahmini makul değerlerini, halihazırda mevcut piyasa bilgileri ve uygun

değerleme yöntemlerini kullanarak belirlemiştir. Sonuç olarak burada sunulan tahminler, Şirket’in cari bir piyasa

işleminde elde edebileceği değerlerin göstergesi olmayabilir.

Kasa ve nakit değerler dahil, maliyetten gösterilen bazı finansal varlıkların kayıtlı değerlerinin, kısa vadeli olmaları

nedeniyle makul değerlerini yansıttığı kabul edilmektedir.

2.3.8. ĠĢletme BirleĢmeleri

Yoktur.

2.3.9. Kur Değişiminin Etkileri

Şirket, döviz cinsinden borçlu veya alacaklı bulunulan meblağların Türk lirasına çevrilmesinden ve borçların

fazlalığından kaynaklanan açık pozisyonundan dolayı kur değişikliklerinden doğan döviz kuru riskine maruz

kalmaktadır. Söz konusu döviz kuru riski, döviz pozisyonunun analiz edilmesi ile takip edilmekte ve

sınırlandırılmaktadır. Dönem sonu T.C. Merkez Bankası kurlarıyla çevrilen döviz cinsinden olan bakiyelerin makul

değerlerinin, kayıtlı değerlerine yaklaştığı kabul edilmektedir.

9

YATAġ YATAK VE YORGAN SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

Sayfa No: 10

SERĠ:XI NO:29 SAYILI TEBLĠĞE GÖRE HAZIRLANMIġ KONSOLĠDE OLMAYAN MALĠ

TABLOLARA AĠT DĠPNOTLAR

2.3.10. Hisse Başına Kazanç

Gelir tablosunda belirtilen hisse baĢına kazanç, net dönem karının ilgili yıl içerisinde piyasada mevcut bulunan hisse

senetlerinin ağırlıklı ortalama sayısına bölünmesi ile bulunmuĢtur.

2.3.11. Bilanço Tarihinden Sonraki Olaylar

Bilanço tarihinden sonra ortaya çıkan hususlar bilanço tarihi ile bilançonun yayımı için yetkilendirme tarihi

arasındaki tüm olayları kapsar. (Not 40).

2.3.12. KarĢılıklar, ġarta Bağlı Yükümlülükler ve ġarta Bağlı Varlıklar

ġirket’in, geçmiĢteki iĢlemlerinin sonucunda mevcut hukuki veya geçerli bir yükümlülüğünün bulunması ve

yükümlülüğün yerine getirilmesi için kaynakların dıĢa akmasının gerekli olabileceği ve tutar için güvenilir bir tahminin

yapılabileceği durumlarda karĢılıklar oluĢturulur.

Geçmiş olaylardan kaynaklanan ve mevcudiyeti işletmenin tam olarak kontrolünde bulunmayan gelecekteki bir veya

daha fazla kesin olmayan olayın gerçekleşip gerçekleşmemesi ile teyit edilebilmesi mümkün yükümlülükler ve

varlıklar mali tablolara alınmamakta ve şarta bağlı yükümlülükler ve varlıklar olarak değerlendirilmektedir. (Not 22).

2.3.13. Kiralama İşlemleri

Kiraya konu olan varlığın sahipliğine iliĢkin risk ve getirilerin ġirket’e ait olduğu kiralama iĢlemleri finansal kiralama

olarak sınıflandırılmıĢtır. Finansal kiralama yoluyla elde edilen sabit kıymetler ġirket’in bilançosunda, ilgili varlığın

makul değeri ile asgari finansal kiralama ödemelerinin bugünkü değerinden düĢük olanı üzerinden aktifte bir varlık,

pasifte ise asgari finansal kiralama ödemelerinin bugünkü değeri tutarında bir yükümlülük olarak izlenir. Bilançodaki

finansal kiralama yükümlülüğü anapara geri ödemeleri yoluyla azaltılırken, kira ödemelerinin finansal gider kısmı,

kiralama süresi boyunca oluĢtuğu döneme ait gelir tablosuna kaydedilir. Finansal kiralama sözleĢmesi ile elde edilen

maddi duran varlıklar, varlığın faydalı ömrü boyunca amortismana tabi tutulur.

Kira süresinin kiralanan varlığın faydalı ömründen kısa olması ve kira süresi sonunda ilgili varlığın ġirket tarafından

satın alınmasının makul Ģekilde kesin olmadığı durumlarda, aktifte yer alan kiralanan varlık kira süresi içerisinde;

kiralanan varlığın faydalı ömrünün kira süresinden kısa olması durumunda ise faydalı ömrü içinde amortismana tabi

tutulur. (Not 8-18).

Kiraya konu olan varlığın sahipliğine iliĢkin risk ve getirilerin önemli bir kısmının kiralayana ait olduğu kiralama

iĢlemleri faaliyet kiralaması olarak sınıflandırılır. Faaliyet kiraları olarak yapılan ödemeler, kira dönemi boyunca

doğrusal yöntem ile gelir tablosuna gider olarak kaydedilir.

2.3.14. İlişkili Taraflar

Mali tabloların amacı doğrultusunda ortaklar, önemli yönetim personeli ve Yönetim Kurulu üyeleri, aileleri ve onlar

tarafından kontrol edilen veya onlara bağlı şirketler, iştirak ve ortaklıklar ilişkili taraflar olarak kabul ve ifade

edilmişlerdir. Olağan faaliyetler nedeniyle ilişkili taraflarla bazı iş ilişkilerine girilmiştir. (Not 37).

2.3.15. Finansal Bilgilerin Bölümlere Göre Raporlanması

Yoktur.

2.3.16. İnşaat Sözleşmeleri

Yoktur.

2.3.17. Durdurulan Faaliyetler

Yoktur.

10

YATAġ YATAK VE YORGAN SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

Sayfa No: 11

SERĠ:XI NO:29 SAYILI TEBLĠĞE GÖRE HAZIRLANMIġ KONSOLĠDE OLMAYAN MALĠ

TABLOLARA AĠT DĠPNOTLAR

2.3.18. Devlet Teşvik ve Yardımları

Maliyetlere ilişkin devlet bağışları, karşılayacakları maliyetlerle eşleştikleri ilgili dönemler boyunca tutarlı bir şekilde

gelir olarak muhasebeleştirilir. (Not 21).

2.3.19. Yatırım Amaçlı Gayrimenkuller

Yoktur.

2.3.20. Kurum Kazancı Üzerinden Hesaplanan Vergiler

Dönem karı üzerindeki gelir vergisi yükümlülüğü, cari dönem vergisi ve ertelenmiş vergiyi içermektedir.

Cari dönem yükümlülüğü, dönem karının vergiye tabi olan kısmı üzerinden ve bilanço tarihinde geçerli olan vergi

oranları ile hesaplanan vergi yükümlülüğünü içermektedir.

Ertelenmiş vergi borcu veya alacağı varlıkların ve borçların mali tablolarda gösterilen değerleri ile yasal vergi matrahı

hesabında dikkate alınan tutarları arasındaki geçici farklılıkların bilanço yöntemine göre vergi etkilerinin

hesaplanmasıyla belirlenmektedir. Ertelenmiş verginin hesaplanmasında yürürlükte olan vergi oranları

kullanılmaktadır. Başlıca geçici farklar, gelir ve giderlerin mali tablolardaki ve vergi kanunlarına göre değişik

raporlama dönemlerinde muhasebeleşmesinden ve maddi duran varlıklar ile ilgili aktifleşme ve amortisman

farklılıklarından kaynaklanmaktadır.

Ertelenmiş vergi borcu veya alacağı, söz konusu geçici farklılıkların ortadan kalkacağı ilerideki dönemlerde ödenecek

vergi tutarlarında yapacakları tahmin edilen artış ve azalış oranlarında mali tablolara yansıtılmaktadırlar. Ertelenmiş

vergi alacağı, gelecek dönemlerde vergi avantajının sağlanmasının olası olduğu durumlarda ayrılır. Bu alacaktan artık

yararlanılamayacağı anlaşıldığı oranda ilgili aktiften silinir.

Aynı ülkenin vergi mevzuatına tabi olmak şartıyla ve cari vergi varlıklarının cari vergi yükümlülüklerinden mahsup

edilmesi konusunda yasal olarak uygulanabilir bir hakkın bulunması durumunda ertelenen vergi varlıkları ve ertelenen

vergi yükümlülükleri, karşılıklı olarak birbirinden mahsup edilir.

(Not 35).

2.3.21. Çalışanlara Sağlanan Faydalar / Kıdem Tazminatları

Şirket çalışanlarının en az bir yıllık hizmeti tamamlayarak emekliye ayrılması durumunda, ilişkisi kesilmesi halinde,

evlilik, vefat veya askerlik hizmetleri için çağrılması durumunda, Şirket’in kanuni bir zorunluluğu olarak Türk İş

Kanunu’nun gerektirdiği gibi hesaplanan kıdem tazminatı yükümlülüğü gelir tablosuna alınmamış aktüeryal kazanç

ve zararlar oranında düzeltilmesinden sonra kalan yükümlülüğün bugünkü değerini ifade eder.(Not 24).

2.3.22. Emeklilik Planları

Şirket Sosyal Sigortalar kurumuna zorunlu olarak prim ödemekte olup,bu primleri ödediği sürece başka bir

yükümlülüğü kalmamaktadır. Buna ek olarak Şirketin çalışanlara yönelik herhangi bir emeklilik planı

bulunmamaktadır. (Not 25).

2.3.23. Tarımsal Faaliyetler

Yoktur.

2.3.24. Nakit Akım Tablosu

Nakit akım tablosunda, döneme iliĢkin nakit akımları esas, yatırım ve finansman faaliyetlerine dayalı bir biçimde

sınıflandırılarak raporlanmıĢtır.

2.3.25. Ticari Alacaklar

Doğrudan bir borçluya mal veya hizmet tedariki ile oluĢan ġirket kaynaklı ticari alacaklar, etkin faiz yöntemi

kullanılarak iskonto edilmiĢ maliyeti üzerinden değerlendirilmiĢtir. BelirtilmiĢ bir faiz oranı bulunmayan kısa vadeli

ticari alacaklar, faiz tahakkuk etkisinin önemsiz olması durumunda fatura tutarından değerlendirilmiĢtir.

11

YATAġ YATAK VE YORGAN SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

Sayfa No: 12

SERĠ:XI NO:29 SAYILI TEBLĠĞE GÖRE HAZIRLANMIġ KONSOLĠDE OLMAYAN MALĠ

TABLOLARA AĠT DĠPNOTLAR

ġirketin, ödenmesi gereken meblağları tahsil edemeyecek olduğunu gösteren bir durumun söz konusu olması halinde

ticari alacaklar için bir alacak risk karĢılığı oluĢturulur. Söz konusu bu karĢılığın tutarı, alacağın kayıtlı değeri ile

tahsili mümkün tutar arasındaki farktır. Tahsili mümkün tutar, teminatlardan ve güvencelerden tahsil edilebilecek

meblağlarda dahil olmak üzere tüm nakit akıĢlarının, oluĢan ticari alacağın orijinal etkin faiz oranı esas alınarak

iskonto edilen değeridir.

Değer düĢüklüğü tutarı, zarar yazılmasından sonra oluĢacak bir durum dolayısıyla azalırsa, söz konusu tutar, cari

dönemde diğer gelirlere yansıtılır. (Not 10).

2.3.26. Etkin Faiz Haddi

Gelecekteki nakit akımlarını mali tablolara alınma veya yeniden fiyatlama tarihindeki net kayıtlı değerine eşitleyen

iskonto (iç verim) oranıdır. Etkin faiz yöntemi ise finansal borç veya varlığın etkin faiz haddi kullanılması suretiyle

iskonto edilmiş maliyetinin ve faiz geliri/giderinin hesaplanmasıdır. Bu döneme ilişkin çek ve senetlerin reeskont

işlemlerinde uygulanan etkin faiz % 18,24’dür. (31.12.2007: % 15,38)

NOT 3 – ĠġLETME BĠRLEġMELERĠ

Yoktur. (31.12.2007: Yoktur)

NOT 4 – Ġġ ORTAKLIKLARI

Yoktur. (31.12.2007: Yoktur)

NOT 5 – BÖLÜMLERE GÖRE RAPORLAMA

Yoktur. (31.12.2007: Yoktur)

NOT 6 – NAKĠT VE NAKĠT BENZERLERĠ

Kasalar

Bankalar

- Vadesiz Mevduat

- Vadeli Mevduat

Diğer Hazır Değerler

30.Eyl.08

106.138

480.175

480.175

0

1.548.733

2.135.046

31.Ara.07

70.824

1.951.653

1.796.208

155.445

1.364.380

3.386.857

30.Eyl.08

31.Ara.07

618.922

0

618.922

NOT 7 – FĠNANSAL YATIRIMLAR

0

153.544

153.544

- Blokeli Mevduat

- Kredi Kartı (Pos) Alacakları (Net)

-ġirketin blokeli mevduatı bulunmamaktadır. (31.12.2007: 528.000 Dolar)

(%)

Kay-Ser A.ġ.

Valya Mobilya Üretim A.ġ.

ĠĢtiraklerden Sermaye Taahhütleri

1

49,98

30.Eyl.08

YTL

82.229

814.700

(%)

1

49,98

31.Ara.07

YTL

82.229

814.700

(611.025)

(611.025)

285.904

285.904

12

YATAġ YATAK VE YORGAN SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

Sayfa No: 13

SERĠ:XI NO:29 SAYILI TEBLĠĞE GÖRE HAZIRLANMIġ KONSOLĠDE OLMAYAN MALĠ

TABLOLARA AĠT DĠPNOTLAR

NOT 8 – FĠNANSAL BORÇLAR

30.Eyl.08

Yıllık

faiz oranı %

Kısa Vadeli Finansal Borçlar

Banka Kredileri

USD Krediler

EURO Krediler

YTL Krediler

Kısa Vadeli Banka Kredileri Toplamı

8,31

8,18

19,99

2.020.838

2.673.620

20.608.826

25.303.283

Kısa Vadeli Finansal Kiralama ĠĢlemlerinden

Borçlar (net)

Uzun Vadeli Krd. Anapara Taksit ve Faizleri

USD Krediler

Dövizli Murabaha Kredileri (USD)

TaĢıt Kredisi (YTL)

Kredi Faiz Tahakkuku(-)

9,00

8,70

19,10

813.201

3.913.109

93.085

(62.696)

4.756.698

30.Eyl.08

0,05

0,05

21,98

YTL

79.778

712.491

16.462.973

(153.740)

17.101.502

30.Eyl.08

Yıllık

faiz oranı %

YTL

Uzun Vadeli Finansal Borçlar

USD Krediler

Dövizli Murabaha Kredileri (USD)

TaĢıt Kredisi (YTL)

Faizsiz Finans Kurumları YTL Kredileri

Kredi Faiz Tahakkuku(-)

Uzun Vadeli Finansal Borçlar Toplamı

Uzun Vadeli Finansal Kiralama ĠĢlemlerinden

Borçlar (net)

8,80

8,18

21,49

591.556

Yıllık

faiz oranı %

Diğer Finansal Borçlar

Akreditif (EURO)

Akreditif (DOLAR)

Faizsiz Finans Kurumlarına Olan Borçlar (YTL)

Kredi Faiz Tahakkuku(-)

Diğer Finansal Borçlar Toplamı

YTL

31.Ara.07

Yıllık

faiz oranı %

YTL

8,31

8,70

20,55

21,98

2.041.837

10.070.716

130.836

2.852.036

(440.815)

14.654.609

28.136

8.516.273

4.596.720

12.152.674

25.265.667

897.620

8,80

7,05

16,21

1.309.582

1.645.636

32.583

(5.193)

2.982.609

31.Ara.07

Yıllık

faiz oranı %

YTL

0,05

21,90

0

207.840

11.564.168

(93.745)

11.678.263

31.Ara.07

Yıllık

faiz oranı %

YTL

8,80

16,21

21,90

3.014.480

0

2.715

3.201.055

(112.980)

6.105.271

361.661

NOT 9 – DĠĞER FĠNANSAL YÜKÜMLÜLÜKLER

Yoktur. (31.12.2007: Yoktur)

13

YATAġ YATAK VE YORGAN SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

Sayfa No: 14

SERĠ:XI NO:29 SAYILI TEBLĠĞE GÖRE HAZIRLANMIġ KONSOLĠDE OLMAYAN MALĠ

TABLOLARA AĠT DĠPNOTLAR

NOT 10 – TĠCARĠ ALACAK VE BORÇLAR

Ticari Alacaklar

Ticari Alacaklar (net)

ĠliĢkili Taraflardan Ticari Alacaklar (net)

Çek ve Senetler (ErtelenmiĢ Finansman Geliri NetleĢtirilmiĢ)

ĠliĢkili Taraflardan Senetli Ticari Alacaklar (net)

30.Eyl.08

9.249.970

12.884.334

22.409.350

1.396.575

45.940.229

(3.163.048)

42.777.181

31.Ara.07

6.792.328

4.310.110

27.027.691

2.520.109

40.650.239

(2.782.739)

37.867.500

0

568.653

568.653

48.291

2.200.757

2.249.048

30.Eyl.08

13.374.428

1.197.319

7.920.756

410.305

22.902.808

31.Ara.07

13.217.513

1.103.820

12.303.146

101.135

26.725.615

Kısa Vadeli Diğer Alacaklar

Verilen Depozito ve Teminatlar

30.Eyl.08

18.711

31.Ara.07

18.782

Uzun Vadeli Diğer Alacaklar

Verilen Depozito ve Teminatlar

30.Eyl.08

43.858

31.Ara.07

43.858

Kısa Vadeli Diğer Borçlar

Alınan Depozito ve Teminatlar

Ortaklara Borçlar

Personele Borçlar

Diğer ÇeĢitli Borçlar

30.Eyl.08

49.514

21

1.364.935

0

1.414.470

31.Ara.07

49.514

21

780.201

310

830.046

ġüpheli Ticari Alacak KarĢılığı

Kısa Vadeli Ticari Alacaklar

Çek ve Senetler (ErtelenmiĢ Finansman Geliri NetleĢtirilmiĢ)

ĠliĢkili Taraflardan Senetli Ticari Alacaklar (net)

Uzun Vadeli Ticari Alacaklar

Ticari Borçlar

Ticari Borçlar (net)

ĠliĢkili Taraflara Ticari Borçlar (net)

Borç Senetleri (ErtelenmiĢ Finansman Gideri NetleĢtirilmiĢ)

Diğer Ticari Borçlar

Kısa Vadeli Ticari Borçlar

NOT 11 – DĠĞER ALACAK VE BORÇLAR

NOT 12 – FĠNANS SEKTÖRÜ FAALĠYETLERĠNDEN ALACAK VE BORÇLAR

Yoktur. (31.12.2007: Yoktur)

NOT 13 – STOKLAR

Hammadde

Yarı Mamul

Mamul

Emtia

Diğer Stoklar*

30.Eyl.08

11.850.963

10.605.289

3.121.398

4.926.217

325.255

30.829.122

31.Ara.07

8.619.824

10.695.560

8.681.370

5.576.295

12.536

33.585.584

* Diğer Stoklar yoldaki stoklardan oluşmaktadır.

14

YATAġ YATAK VE YORGAN SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

Sayfa No: 15

SERĠ:XI NO:29 SAYILI TEBLĠĞE GÖRE HAZIRLANMIġ KONSOLĠDE OLMAYAN MALĠ

TABLOLARA AĠT DĠPNOTLAR

NOT 14 – CANLI VARLIKLAR

Yoktur. (31.12.2007: Yoktur)

NOT 15 – DEVAM EDEN ĠNġAAT SÖZLEġMELERĠNE ĠLĠġKĠN VARLIKLAR

Yoktur. (31.12.2007: Yoktur)

NOT 16 – ÖZKAYNAK YÖNTEMĠYLE DEĞERLENEN YATIRIMLAR

Yoktur. (31.12.2007: Yoktur)

NOT 17 – YATIRIM AMAÇLI GAYRĠMENKULLER

Yoktur. (31.12.2007: Yoktur)

NOT 18 – MADDĠ DURAN VARLIKLAR

31.Ara.07

Maliyet Bedeli

Arazi ve Arsalar

Yeraltı ve Yerüstü Düzenleri

Binalar

Makine, Tesis ve Cihazlar

TaĢıt Araçları

DöĢeme ve DemirbaĢlar

Yapılmakta Olan Yatırımlar

GiriĢler

Değer ArtıĢı

8.226.717

411.443

27.026.656

26.710.173

2.903.251

7.440.065

4.694.787

77.413.092

122.000

211.668

271.543

440.308

1.609.530

2.655.050

BirikmiĢ Amortismanlar

30.522.820

2.074.026

Net Defter Değeri

46.890.272

0

ÇıkıĢlar

30.Eyl.08

229.084

7.628

1.045.520

1.282.231

8.226.717

411.443

27.148.656

26.921.842

2.945.710

7.872.746

5.258.798

78.785.911

224.863

32.371.983

46.413.928

30.09.2008 tarihi itibariyle, maddi duran varlıklar üzerindeki toplam sigorta tutarı 49.928.365’dir.

(31.12.2007: 46.785.630)

Finansal Kiralama Yoluyla Alınan Maddi Duran Varlıkların Durumu

Finansal Kiralama

Maliyet Bedeli

Makine, Tesis ve Cihazlar

TaĢıt Araçları

BirikmiĢ Amortismanlar

Net Defter Değeri

31.Ara.07

GiriĢler

Değer ArtıĢı

2.654.682

333.497

2.988.179

0

566.048

250.115

2.422.130

0

ÇıkıĢlar

30.Eyl.08

0

2.654.682

333.497

2.988.179

816.163

2.172.015

15

YATAġ YATAK VE YORGAN SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

Sayfa No: 16

SERĠ:XI NO:29 SAYILI TEBLĠĞE GÖRE HAZIRLANMIġ KONSOLĠDE OLMAYAN MALĠ

TABLOLARA AĠT DĠPNOTLAR

30.09.2008 tarihi itibariyle, finansal kiralama iĢlemlerinden borçların geri ödeme planı aĢağıdaki gibidir:

30.Eyl.08

Bir yıldan az

Bir yıldan fazla ve dört yıldan az

Dört yıldan fazla

Toplam finansal kiralama iĢlemlerinden borçlar

31.Ara.07

618.836

29.412

982.165

376.037

648.249

1.358.202

NOT 19 – MADDĠ OLMAYAN DURAN VARLIKLAR

Haklar + Özel Maliyetler

BirikmiĢ Amortismanlar

Net Defter Değeri

31.Ara.07

1.074.586

362.091

GiriĢler

19.112

49.813

ÇıkıĢlar

712.495

30.Eyl.08

1.093.697

411.904

681.793

NOT 20 – ġEREFĠYE

Yoktur. (31.12.2007: Yoktur)

NOT 21 – DEVLET TEġVĠK VE YARDIMLARI

30.Eyl.08

Fuar TeĢvik Primleri

31.Ara.07

57.998

9.207

NOT 22 – KARġILIKLAR, ġARTA BAĞLI VARLIK VE YÜKÜMLÜLÜKLER

30.Eyl.08

Verilen Teminat Mektupları

Ciro Edilen Çekler

Dava Riski

Verilen Teminat Senedi (YTL)

Verilen Kefaletler (USD)

Verilen Kefaletler (YTL)

Verilen Teminat Senedi (USD)

Alınan Teminat Mektupları

Alınan Ġpotekler

Alınan Teminat Senetleri

484.870

12.868.065

168.000

20.000.000

6.500.000

18.500.000

11.500.000

31.Ara.07

414.760

10.560.332

682.500

20.000.000

6.500.000

18.500.000

11.500.000

30.Eyl.08

1.343.000

14.326.000

0

31.Ara.07

1.481.000

10.481.000

750.000

16

YATAġ YATAK VE YORGAN SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

Sayfa No: 17

SERĠ:XI NO:29 SAYILI TEBLĠĞE GÖRE HAZIRLANMIġ KONSOLĠDE OLMAYAN MALĠ

TABLOLARA AĠT DĠPNOTLAR

30.09.2008 itibariyle ġirket’in maddi duran varlıklarının üzerindeki muhtelif bankalara verilen ipotek tutarları aĢağıda

sıralanmıĢtır.

Ġpotek/

Teminat

Ġpotek

Ġpotek

Ġpotek

Ġpotek

Ġpotek

Ġpotek

Ġpotek

Ġpotek

Ġpotek

Ġpotek ise

Derecesi

1.

3.

1.

1.

2.

2.

1.

3.

2.

Ne için

Verildiği

Kredi Teminatı

Kredi Teminatı

Kredi Teminatı

Kredi Teminatı

Kredi Teminatı

Kredi Teminatı

Kredi Teminatı

Kredi Teminatı

Kredi Teminatı

Ġpotek Tes.

Tarihi

2005

2005

2003

2003

2003

2003

2006

2007

2007

Cinsi

USD

Euro

USD

USD

USD

YTL

USD

USD

YTL

Tutarı

1.000.000

3.200.000

2.500.000

4.000.000

4.000.000

750.000

4.000.000

3.000.000

10.000.000

Ayrıca Grup Ģirketler ve ortakların ġirket lehine vermiĢ oldukları toplam 24.200.000 USD ve 45.975.000 YTL

tutarında ipotekleri bulunmaktadır.

NOT 23 – TAAHHÜTLER

Yoktur. (31.12.2007: Yoktur)

NOT 24 – ÇALIġANLARA SAĞLANAN FAYDALAR

Uzun Vadeli Borç KarĢılıkları

Kıdem Tazminatı KarĢılığı

30.Eyl.08

2.304.794

2.304.794

31.Ara.07

2.260.866

2.260.866

Türk ĠĢ Kanunu’na göre, ġirket bir senesini doldurmuĢ olan ve ġirket’le iliĢkisi kesilen veya emekli olan, 25 hizmet

yılını (kadınlarda 20) dolduran ve emekliliğini kazanan, askere çağrılan veya vefat eden personeli için kıdem tazminatı

ödemekle yükümlüdür. Ödenecek tazminat her hizmet yılı için bir aylık maaĢ tutarı kadardır ve bu miktar 30 Eylül

2008 tarihi itibariyle, 2.173.19 YTL ile sınırlandırılmıĢtır.

UMS 19’a uygun olarak ġirket’in yükümlülüklerinin hesaplanabilmesi için aktüer hesaplama gerekmektedir. ġirket,

kıdem tazminatı karĢılığını, UMS 19’a uygun olarak Sermaye Piyasaları Kurulu Seri XI,No:29 doğrultusunda

Aktüeryel Varsayım Methodunu kullanarak, ġirket’in geçmiĢ yıllardaki personel hizmet süresini tamamlama ve kıdem

tazminatına hak kazanma konularındaki deneyimlerini baz alarak hesaplamıĢ ve mali tablolara yansıtmıĢtır. Kıdem

tazminatı karĢılığı, çalıĢanların emekliliği halinde ödenmesi gerekecek muhtemel yükümlülüğün bugünkü değeri

hesaplanarak ayrılır. Kıdem tazminatı iskonto oranı enflasyon ve faiz beklentileri de dikkate alınarak, Bağımsız

Denetim Derneği tarafından tavsiye edilen %5.71 olarak alınmıĢtır. Buna bağlı olarak, 31 Aralık 2007 ve 30 Eylül

2008 tarihleri itibariyle kıdem tazminatı yükümlülüğünü hesaplamak için kullanılan aktüer varsayımları aĢağıdaki

gibidir:

17

YATAġ YATAK VE YORGAN SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

Sayfa No: 18

SERĠ:XI NO:29 SAYILI TEBLĠĞE GÖRE HAZIRLANMIġ KONSOLĠDE OLMAYAN MALĠ

TABLOLARA AĠT DĠPNOTLAR

Ġskonto oranı

Tahmin edilen limit/ücret artıĢı

Emekli Olma Olasılığına ĠliĢkin Kullanılan Oran

Kıdem Tazminatı KarĢılığı

1 Ocak

Yıl Ġçindeki ArtıĢ

Ödemeler

30.Eyl.08

31Ara.2007

%5.71

%5.71

9

12

%88

30.Eyl.08

2.260.866

1.022.881

(978.953)

2.304.794

%96

31.Ara.07

2.307.810

354.855

(401.799)

2.260.866

Kısa Vadeli Diğer Varlıklar

Verilen SipariĢ Avansları

ĠliĢkili Taraflara Verilen SipariĢ Avansları

Gelecek Aylara Ait Giderler

PeĢin Ödenen Vergiler

ĠĢ Avansları

Personel Avansları

Sayım ve Tesellüm Noksanları

30.Eyl.08

2.395.499

21.409.831

3.408.330

326

410.255

102.369

1.768

27.728.378

31.Ara.07

1.315.593

9.806.484

2.143.663

405.693

6.936

82.485

0

13.760.854

Uzun Vadeli Diğer Varlıklar

Gelecek Yıllara Ait Giderler

30.Eyl.08

751.198

31.Ara.07

346.967

Kısa Vadeli Diğer Yükümlülükler

Alınan SipariĢ Avansları

Ödenecek Vergi Harç ve Diğer Kesintiler

Vadesi GeçmiĢ, ErtelenmiĢ Bağ. SSK vergi borçları

Diğer Yükümlülükler

Ciro Prim Tahakkuku

Finansman Gideri Tahakkuku

Devam Eden Davalar Ġçin Ayrılan KarĢılık

Diğer KDV

Sayım ve Tesellüm Fazlaları

30.Eyl.08

2.575.129

2.169.875

519.192

129.830

102.515

386.086

510.000

66.065

527

6.459.219

31.Ara.07

2.540.394

891.461

61.210

92.476

0

302

0

0

0

3.585.843

NOT 25 – EMEKLĠLĠK PLANLARI

Yoktur. (31.12.2007: Yoktur)

NOT 26 – DĠĞER VARLIK VE YÜKÜMLÜLÜKLER

18

YATAġ YATAK VE YORGAN SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

Sayfa No: 19

SERĠ:XI NO:29 SAYILI TEBLĠĞE GÖRE HAZIRLANMIġ KONSOLĠDE OLMAYAN MALĠ

TABLOLARA AĠT DĠPNOTLAR

NOT 27 – ÖZKAYNAKLAR

07.11.2008 Tarihli Merkezi Kayıt KuruluĢu verileri doğrultusunda ortakların hisse oranları aĢağıdaki gibidir:

30.Eyl.08

YTL

Pay (%)

2.293.803

13,49

1.493.722

8,78

1.361.001

8,00

0

0,00

1.020.600

6,00

1.020.600

6,00

850.499

5,00

680.400

4,00

510.300

3,00

510.300

3,00

460.200

2,71

408.652

2,40

340.200

2,00

340.200

2,00

340.200

2,00

50.400

0,30

20.000

0,12

5.308.924

31,21

YILMAZ ÖZTAġKIN

HACI NURĠ ÖZTAġKIN

MUAMMER ÖZTAġKIN (BLOKE)*

MUAMMER ÖZTAġKIN

ġÜKRAN BALÇIK

IġIL ÖZTAġKIN

HAKKI ALTOP

TÜRKAN ÖZTAġKIN

HATĠCE ALTOP

NĠMET ALTOP

YAVUZ ALTOP

OSMAN ALTOP

SERHAN SĠNAN ALTOP

ġÖLEN ASLI ALTOP

HABĠBE ALTOP

TÜRKAN KULKULOĞLU

CANAN ÖZTAġKIN

HALKA AÇIK KISIM / DĠĞER***

SERMAYE

SERMAYE DÜZELTMESĠ OLUMLU FARKI**

17.010.000

23.303.289

40.313.289

100,00

31.Ara.07

YTL

Pay (%)

1.020.740

6,00

1.493.722

8,78

1.211.112

7,12

208.850

1,23

1.020.600

6,00

1.020.600

6,00

1.871.099

11,00

680.400

4,00

0

0,00

0

0,00

460.200

2,71

408.652

2,40

340.200

2,00

340.200

2,00

340.200

2,00

50.400

0,30

20.000

0,12

6.523.026

38,35

17.010.000

23.303.289

40.313.289

100,00

*Azlık pay sahibi Muammer ÖZTAġKIN'ın, yönetim kurulu üyeleri hakkında açmıĢ olduğu sorumluluk davası

nedeniyle TTK 341.Md uyarınca bloke edilen hisse senetleridir.

**Sermaye düzeltme farkları, ġirket sermayesinin enflasyona göre düzeltilmiĢ toplam tutarı ile ġirket’in enflasyon

düzeltmesi öncesindeki sermaye tutarı arasındaki farkı ifade eder.

***07.11.2008 Tarihi itibariyle toplam halka açıklık oranı 40.15%'dir

DEĞER ARTIġ FONLARI

30.Eyl.08

14.161.288

Yeniden Değerleme Fonu

31.Ara.07

14.161.288

ġirketin 30.06.2005 tarihinde arazi ve binalarında yaptırdığı değerleme sonucu oluĢan fondur.

KARDAN AYRILMIġ KISITLANMIġ YEDEKLER

30.Eyl.08

Tarihi Değer

I. Tertip Yasal Yedek Akçe

410.397

II. Tertip Yasal Yedek Akçe

72.387

482.784

31.Ara.07

I. Tertip Yasal Yedek Akçe

II. Tertip Yasal Yedek Akçe

Tarihi Değer

410.397

72.387

482.784

Enf. Düz.Farkı

0

Düz.Değer

410.397

72.387

482.784

0

Düz.Değer

410.397

72.387

482.784

Enf. Düz.Farkı

19

YATAġ YATAK VE YORGAN SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

Sayfa No: 20

SERĠ:XI NO:29 SAYILI TEBLĠĞE GÖRE HAZIRLANMIġ KONSOLĠDE OLMAYAN MALĠ

TABLOLARA AĠT DĠPNOTLAR

GEÇMĠġ YIL KAR / ZARARI

Önceki Dönem Karı veya Zararı

MDV Değerleme ArtıĢı ErtelenmiĢ Vergi Borcu

GeçmiĢ yıllar zararları

Kardan AyrılmıĢ KısıtlanmıĢ Yedekler Düzeltme Farkı

Sermaye Düzeltmesi Olumlu Farkları Düzeltme

Toplam GeçmiĢ Yıl Karı/Zararı

30.Eyl.08

3.464.419

31.Ara.07

2.913.455

(3.613.978)

(6.851.506)

(482.784)

806.857

(149.559)

(3.613.978)

30.04.2008 tarihli genel kurulda alınan karar gereği 2007 yılı karı geçmiĢ yıllar zararından mahsup edilmiĢtir.

NOT 28 – SATIġLAR VE SATIġLARIN MALĠYETĠ

Esas Faaliyet Gelirleri

Yurtiçi SatıĢlar

YurtdıĢı SatıĢlar

SatıĢtan Ġadeler

SatıĢ Ġskontoları

Diğer Ġndirimler

SatıĢların Maliyeti

01.Oca. - 30.Eyl.08 01.Tem. - 30.Eyl.08 01.Oca. - 30.Eyl.07 01.Tem. - 30.Eyl.07

145.363.276

44.731.369

161.215.012

61.623.556

9.255.723

1.985.517

15.474.654

5.338.515

(1.855.388)

(678.371)

(2.630.075)

(1.564.341)

(44.519.302)

(10.217.094)

(58.480.708)

(23.382.139)

(2.070.198)

(608.028)

(3.709.183)

(1.362.456)

(80.998.738)

(25.679.938)

(93.980.462)

(35.043.574)

01.Oca. 30.Eyl.08

01.Tem. 30.Eyl.08

01.Oca. 30.Eyl.07

01.Tem. 30.Eyl.07

Dolaysız Ġlk Madde ve Malzeme

Giderleri

Dolaysız ĠĢçilik Giderleri

Genel Üretim Giderleri

Yarı Mamul Kullanımı

Üretilen Mamul Maliyeti

Mamul Stoklarında DeğiĢim

36.629.423

7.853.941

6.298.546

90.271

50.872.182

5.559.972

11.712.755

2.495.604

2.081.018

(471.848)

15.817.530

963.425

46.402.526

7.582.163

5.902.603

22.079

59.909.371

2.844.703

15.614.660

2.567.993

1.769.682

699.970

20.652.305

2.102.389

Satılan Mamul Maliyeti

Satılan Emtia Maliyeti

Diğer SatıĢların Maliyeti

SatıĢların Maliyeti

56.432.154

23.916.004

650.579

80.998.738

16.780.955

8.898.982

0

25.679.937

62.754.074

31.226.388

0

93.980.462

22.754.694

12.288.880

0

35.043.574

NOT 29 – ARAġTIRMA VE GELĠġTĠRME GĠDERLERĠ, PAZARLAMA, SATIġ VE DAĞITIM

GĠDERLERĠ, GENEL YÖNETĠM GĠDERLERĠ

Faaliyet Giderleri

AraĢtırma ve GeliĢtirme Giderleri

Pazarlama, SatıĢ ve Dağıtım

Giderleri

Genel Yönetim Giderleri

01.Oca. 30.Eyl.08

238.793

01.Tem. 30.Eyl.08

106.178

01.Oca. 30.Eyl.07

243.025

01.Tem. 30.Eyl.07

76.969

16.318.555

4.402.122

20.959.469

5.484.432

1.689.539

7.280.149

14.051.054

3.765.362

18.059.441

4.279.829

1.488.743

5.845.541

20

YATAġ YATAK VE YORGAN SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

Sayfa No: 21

SERĠ:XI NO:29 SAYILI TEBLĠĞE GÖRE HAZIRLANMIġ KONSOLĠDE OLMAYAN MALĠ

TABLOLARA AĠT DĠPNOTLAR

NOT 30 – NĠTELĠKLERĠNE GÖRE GĠDERLER

Amortisman Gideri

Bakım Onarım Gideri

Banka Komisyon Gideri

DanıĢmanlık Gideri

Dava Sonucu Ödenen Tazminatlar

Elektrik – Su – Isıtma Giderleri

HaberleĢme Giderleri

Kira Giderleri

Nakliye Giderleri

Personel Giderleri

Reklam Giderleri

Seyahat – UlaĢım – Konaklama

Gideri

Sigorta Giderleri

Vergi – Resim – Harç Giderleri

Diğer Giderler

01.Oca. 30.Eyl.08

642.933

221.360

145.285

206.756

536.202

119.733

212.627

411.321

1.075.034

5.237.268

9.611.423

01.Tem. 30.Eyl.08

232.213

110.129

36.908

72.436

351.981

24.180

66.664

133.015

380.730

1.605.717

3.050.716

01.Oca. 30.Eyl.07

581.793

191.064

104.296

209.479

0

106.043

170.917

707.180

937.859

5.188.441

7.657.169

01.Tem. 30.Eyl.07

222.992

75.273

33.319

82.675

0

25.225

51.751

206.734

209.111

2.072.955

2.085.709

554.454

119.699

144.898

1.720.476

116.167

38.722

37.947

1.022.624

920.577

118.291

164.203

1.002.128

267.354

43.632

46.330

422.482

20.959.469

7.280.149

18.059.441

5.845.541

NOT 31 – DĠĞER FAALĠYETLERDEN GELĠR VE GĠDERLER

Diğer Faaliyetlerden Gelir ve Karlar

Banka Faiz Geliri

Maddi Duran Varlık SatıĢ Karı

Konusu kalmayan karĢılıklar

Kira Geliri

Fuar TeĢvik Primleri

Hurda SatıĢ Karları

Alınan Gider Katkı Payları

Diğer

Diğer Faaliyetlerden Gider ve Zararlar

Önceki Dönem Gider ve Zararları

Kanunen Kabul Edilmeyen Giderler

Kıdem Tazminatı KarĢılığı

ġüpheli Alacak KarĢılık Gideri

Ödenmesi Muhtemel Dava Tazminat

KarĢılık Gideri

Maddi Duran Varlık SatıĢ Zararı

01.Oca. 30.Eyl.08

2.205

68.389

185.226

97.234

57.998

96.662

697.674

87.260

1.292.648

01.Tem. 30.Eyl.08

0

0

64.000

23.048

0

31.860

141.502

11.068

271.479

01.Oca. 30.Eyl.07

15.107

0

171.910

426.770

9.207

177.535

843.092

288.853

1.932.474

01.Tem. 30.Eyl.07

11.229

0

0

107.016

0

54.325

458.999

56.989

688.559

01.Oca. 30.Eyl.08

693.646

273.047

1.022.881

565.535

01.Tem. 30.Eyl.08

657.595

195.254

512.103

355.439

01.Oca. 30.Eyl.07

55.050

242.402

135.182

95.230

01.Tem. 30.Eyl.07

510.000

0

3.065.108

220.000

0

1.940.391

0

10.002

537.866

76

59.531

135.182

7.290

0

0

202.079

21

YATAġ YATAK VE YORGAN SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

Sayfa No: 22

SERĠ:XI NO:29 SAYILI TEBLĠĞE GÖRE HAZIRLANMIġ KONSOLĠDE OLMAYAN MALĠ

TABLOLARA AĠT DĠPNOTLAR

NOT 32 – FĠNANSAL GELĠRLER

Vadeli SatıĢ Geliri

Kur Farkı Geliri

Reeskont Geliri

01.Oca. - 30.Eyl.08

7.942.020

3.712.687

6.656.381

18.311.088

01.Tem. - 30.Eyl.08

2.924.379

1.229.220

1.774.281

5.927.880

01.Oca. - 30.Eyl.07

7.598.930

4.598.745

5.008.957

17.206.632

01.Tem. - 30.Eyl.07

2.010.121

1.936.145

1.588.128

5.534.394

NOT 33 – FĠNANSAL GĠDERLER

Finansman Giderleri

01.Oca. - 30.Eyl.08 01.Tem. - 30.Eyl.08 01.Oca. - 30.Eyl.07 01.Tem. - 30.Eyl.07

Vadeli Alım Gideri

3.663.304

1.133.787

3.692.181

977.111

Faiz Gideri

7.764.264

3.260.880

6.171.166

2.170.894

Teminat Mektubu Gideri

11.617

2.540

13.747

4.862

Kredi Kartı Komisyon Gideri

92.773

48.060

101.822

32.585

Reeskont Gideri

5.746.741

1.625.568

4.728.259

1.526.585

Kur Farkı Gideri

4.859.403

1.008.272

1.601.182

195.505

22.138.103

7.079.107

16.308.357

4.907.541

NOT 34 – SATIġ AMACIYLA ELDE TUTULAN DURAN VARLIKLAR VE DURDURULAN

FAALĠYETLER

Yoktur. (31.12.2007: Yoktur)

NOT 35 – VERGĠ VARLIK VE YÜKÜMLÜLÜKLERĠ

5520 sayılı Yeni Kurumlar Vergisi Kanunu’na göre, Kurumlar Vergisi Oranı %20’dir. (31.12.2007:%20) Bu oran,

kurumların ticari kazancına vergi yasaları gereğince indirimi kabul edilmeyen giderlerin ilave edilmesi, vergi

yasalarında yer alan istisna (iĢtirak kazançları istisnası gibi) ve indirimlerin (yatırım indirimi gibi) indirilmesi sonucu

bulunacak vergi matrahına uygulanır. Kar dağıtılmadığı takdirde baĢka bir vergi ödenmemektedir.

Gelir tablosunda yer alan vergi geliri aĢağıda özetlenmiĢtir.

01.Oca. - 30.Eyl.08 01.Tem. - 30.Eyl.08 01.Oca. - 30.Eyl.07 01.Tem. - 30.Eyl.07

Cari Dönem Vergisi

(107.339)

(107.339)

(404.579)

(191.882)

ErtelenmiĢ Vergi

155.623

107.176

345.332

(66.657)

48.283

(163)

(59.247)

7.400

Toplam Vergi Geliri / Gideri

Cari dönem kurumlar vergisi hesaplaması aĢağıdaki gibidir:

Beyan Edilen Ticari Kazanç / (Zarar)

Matraha Ġlave Edilecek Giderler

Diğer Ġndirimler

Kurumlar Vergisi Matrahı

Etkin vergi %20

Ödenecek Kurumlar Vergisi

01.Oca. - 30.Eyl.08

(219.740)

2.911.268

(2.154.832)

536.696

107.339

107.339

01.Oca. - 30.Eyl.07

2.031.762

1.875.073

(1.883.941)

2.022.895

404.579

404.579

ġirket, ertelenen gelir vergisi varlık ve yükümlülüklerini, bilanço kalemlerinin Uluslararası Finansal Raporlama

Standartları ve yasal mali tabloları arasındaki farklı değerlendirilmelerin sonucunda ortaya çıkan geçici farkların

etkilerini dikkate alarak hesaplamaktadır. Söz konusu geçici farklar genellikle gelir ve giderlerin, UFRS ve vergi

kanunlarına göre değiĢik raporlama dönemlerinde muhasebeleĢmesinden kaynaklanmaktadır. Maddi varlıkların

yeniden değerlenmesinden kaynaklanan kayıtlı değerdeki değiĢiklikten dolayı hesaplanan ertelenen vergi ise

doğrudan özsermaye grubu ile iliĢkilendirilir.

22

YATAġ YATAK VE YORGAN SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

Sayfa No: 23

SERĠ:XI NO:29 SAYILI TEBLĠĞE GÖRE HAZIRLANMIġ KONSOLĠDE OLMAYAN MALĠ

TABLOLARA AĠT DĠPNOTLAR

GerçekleĢecek geçici farklar üzerinden yükümlülük metoduna göre hesaplanan ertelenen vergi alacağı ve

yükümlülüğü için uygulanacak oran %20’dir.

Bilanço tarihleri itibariyle birikmiĢ geçici farklar ve ertelenen vergi varlık ve yükümlülüklerinin yürürlükteki vergi

oranları kullanılarak hazırlanan dökümü aĢağıdaki gibidir:

BirikmiĢ Geçici Farklar

30.Eyl.08

31.Ara.07

(1.720.799)

(1.661.936)

656.435

301.039

(116.071)

(107.144)

6.585.281

6.718.984

14.161.288

14.161.288

93.515

78.681

(2.304.794)

(2.260.866)

(354.655)

0

(1.158.851)

0

610.584

0

16.451.933

17.230.046

Alacak Reeskontu

Borç Reeskontu

Diğer

MDV (Net)

MDV Değerleme ArtıĢı

MODV (Net)

Kıdem Tazminatı

KarĢılık Gideri

Stoklar

ErtelenmiĢ Finansal Giderler

Ertelenen Vergi Varlığı / (Yükümlülüğü) Net

01.Oca. x

30.Eyl.08

Ertelenen Vergi Varlığı /

(Yükümlülüğü) Net

Dönemin ErtelenmiĢ Vergi Geliri /

(Gideri)

Ertelenen Vergi Varlığı /

(Yükümlülüğü) Net

01.Tem. x

30.Eyl.08

Ertelenen Vergi

Varlığı / (Yükümlülüğü)

30.Eyl.08

31.Ara.07

344.160

332.387

(131.287)

(60.208)

23.214

21.429

(1.317.056)

(1.343.797)

(2.832.258)

(2.832.258)

(18.703)

(15.736)

460.959

452.173

70.931

0

231.770

0

(122.117)

0

(3.290.387)

(3.446.009)

01.Oca. x

30.Eyl.07

01.Tem. x

30.Eyl.07

(3.446.009)

(3.397.563)

(4.395.846)

(3.983.857)

155.623

107.176

345.332

(66.657)

(3.290.387)

(3.290.387)

(4.050.514)

(4.050.514)

NOT 36 – HĠSSE BAġINA KAZANÇ

Hisse baĢına kazanç / zarar, kazanç ve zararın ilgili yıl içinde mevcut hisseleri ağırlıklı ortalama adedine bölünmesi ile

tespit edilir.

Net Dönem Karı / Zararı

Herbiri 1 YTL Nominal Değerli Hisse

Sayısı

Hisse BaĢına Kazanç/Zarar

01.Oca. 30.Eyl.08

(1.335.288)

01.Tem. 30.Eyl.08

(566.995)

01.Oca. 30.Eyl.07

2.063.435

01.Tem. 30.Eyl.07

618.814

17.010.000

(0,079)

17.010.000

(0,033)

17.010.000

0,121

17.010.000

0,036

NOT 37 – ĠLĠġKĠLĠ TARAF AÇIKLAMALARI

ĠliĢkili Taraflardan Alacaklar

YataĢ Ġstanbul Pazarlama A.ġ.(net)

SüntaĢ Sünger ve Yatak San.Tic. A.ġ.

ġase Ev Tekst. Aksesuarları San. Tic. Ltd.(net)

Valya Mobilya Üretim A.ġ.(net)

30.Eyl.08

12.166.649

21.409.831

22.213

695.472

34.294.165

31.Ara.07

3.531.405

9.806.484

75.036

703.668

14.116.594

23

YATAġ YATAK VE YORGAN SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

Sayfa No: 24

SERĠ:XI NO:29 SAYILI TEBLĠĞE GÖRE HAZIRLANMIġ KONSOLĠDE OLMAYAN MALĠ

TABLOLARA AĠT DĠPNOTLAR

ĠliĢkili Taraflardan Senetli Ticari Alacaklar

SüntaĢ Sünger ve Yatak San.Tic. A.ġ. (net)

30.Eyl.08

1.965.227

1.965.227

31.Ara.07

4.720.866

4.720.866

ĠliĢkili Taraflara Borçlar

Valya Mobilya Üretim A.ġ. (net)

ġase Ev Tekst. Aksesuarları San. Tic. Ltd. (net)

Ortaklara Borçlar

30.Eyl.08

1.126.216

71.103

21

1.197.340

31.Ara.07

1.103.820

0

21

1.103.841

ĠliĢkili Taraflara SatıĢlar

YataĢ Ġstanbul Pazarlama A.ġ.

SüntaĢ Sünger ve Yatak

San.Tic. A.ġ.

Valya Mobilya Üretim A.ġ

ġase Ev Tekst. Aksesuarları

San. Tic. Ltd.

01.Oca. - 30.Eyl.08 01.Tem. - 30.Eyl.08 01.Oca. - 30.Eyl.07 01.Tem. - 30.Eyl.07

50.518.247

16.085.775

47.340.125

17.368.531

8.099.443

26.287

3.993.853

1.735

8.718.653

634.268

2.739.992

204.100

15.306

58.659.284

9.342

20.090.704

24.443

56.717.489

5.789

20.318.413

ĠliĢkili Taraflardan AlıĢlar

YataĢ Ġstanbul Pazarlama A.ġ.

SüntaĢ Sünger ve Yatak San.Tic. A.ġ.

Valya Mobilya Üretim A.ġ

ġase Ev Tekst. Aksesuarları San Tic Ltd

Genel Müdür ve Yönetim Kurulu Üyelerine

Ödenen Ücretler

Ortaklara Ödenen Kira Bedelleri

ĠliĢkili Tarafların ġirket Lehine Verdiği Ġpotekler

SüntaĢ Sünger ve Yatak San.Tic. A.ġ. (YTL)

SüntaĢ Sünger ve Yatak San.Tic. A.ġ. (USD)

YataĢ Ġstanbul Pazarlama (YTL)

YataĢ Ġstanbul Pazarlama (USD)

Ortaklar (YTL)

Ortaklar (USD)

01.Oca. 30.Eyl.08

01.Tem. 30.Eyl.08

01.Oca. 30.Eyl.07

01.Tem. 30.Eyl.07

2.474.488

8.488.863

754.065

146.410

953.222

4.252.196

22.547

94.853

3.703.563

9.855.952

3.182.892

0

1.845.802

3.112.745

1.263.433

0

598.383

11.862

12.474.071

239.460

0

5.562.278

407.060

21.350

17.170.817

216.232

7.100

6.445.311

30.Eyl.08

41.900.000

17.000.000

750.000

2.500.000

3.325.000

4.700.000

31.Ara.07

15.175.000

7.500.000

750.000

2.500.000

3.325.000

4.700.000

Ayrıca iliĢkili Ģirketler, Ģirketin verdiği teminat senetlerine 11.500.000 Dolar ve 18.000.000 YTL, yaptığı kredi

sözleĢmelerine ise 33.300.000 YTL, 24.130.000 Dolar ve 10.000.000 Euro tutarında kefil olmuĢlardır. Buna karĢın

Ģirketin iliĢkili Ģirketlerin yaptığı sözleĢmeler ve verdikleri teminat senetleri için 6.500.000 Dolar ve 18.500.000 YTL

tutarında kefaleti bulunmaktadır.

24

YATAġ YATAK VE YORGAN SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

Sayfa No: 25

SERĠ:XI NO:29 SAYILI TEBLĠĞE GÖRE HAZIRLANMIġ KONSOLĠDE OLMAYAN MALĠ

TABLOLARA AĠT DĠPNOTLAR

NOT 38 – FĠNANSAL ARAÇLARDAN KAYNAKLANAN RĠSKLERĠN NĠTELĠĞĠ VE DÜZEYĠ

ġirketin sahip olduğu yabancı para tanımlı varlık ve borçlar aĢağıdaki gibidir:

30.Eyl.08

Varlıklar

Yükümlülükler

Net yabancı para pozisyonu

Varlıklar

Kasa

31.Ara.07

3.016.324

(25.739.466)

(22.723.142)

Döviz Cinsi

30.Eyl.08

Döviz Tutarı

3.943.590

(22.411.923)

(18.468.333)

Döviz Cinsi

YTL

31.Ara.07

Döviz Tutarı

YTL

USD

EURO

0,00

0,00

0

0

USD

EURO

700,00

1.150,00

815

1.965

USD

EURO

183.121,64

643,58

225.533

1.157

USD

EURO

662.054,44

65.700,92

771.095

112.362

USD

EURO

1.236.373,65

704.703,83

1.522.718

1.266.917

3.016.324

USD

EURO

Bankalar

Yabancı Paralı Alacaklar

Yükümlülükler

Ticari Borçlar

Döviz Cinsi

USD

EURO

30.Eyl.08

Döviz Tutarı

1.396.627,90 1.626.653

836.569,18 1.430.701

3.943.590

Döviz Cinsi

31.Ara.07

Döviz Tutarı

YTL

925.236

1.955.923

USD

EURO

185.952,87

1.013.984,74

217.621

1.742.431

15.815.910,89 19.572.190

1.819.051,60 3.286.117

25.739.466

USD

EURO

747.665,74

1.082.733,66

YTL

Banka Kredileri

USD

EURO

Toplam Ticari Döviz Varlıkları

Toplam Finansal Döviz Varlıkları

Toplam Ticari Döviz Yükümlülükleri

Toplam Finansal Döviz Yükümlülükleri

Toplam Ġhracat (YTL)

Toplam Ġthalat (YTL)

Toplam Aktifler

Toplam Özkaynaklar

Hedge Amaçlı Araçların Toplam Değeri

12.555.593,40 14.693.811

3.350.836,14 5.758.060

22.411.923

30.Eyl.08

2.789.634

226.690

2.881.160

22.858.306

31.Ara.07

3.060.134

883.457

1.960.052

20.451.871

9.255.723

9.039.861

152.387.316

53.472.514

0

18.616.414

11.015.121

139.767.043

54.807.802

0

25

YATAġ YATAK VE YORGAN SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

Sayfa No: 26

SERĠ:XI NO:29 SAYILI TEBLĠĞE GÖRE HAZIRLANMIġ KONSOLĠDE OLMAYAN MALĠ

TABLOLARA AĠT DĠPNOTLAR

NOT 39 – FĠNANSAL ARAÇLAR (GERÇEĞE UYGUN DEĞER AÇIKLAMALARI VE FĠNANSAL

RĠSKTEN KORUNMA MUHASEBESĠ ÇERÇEVESĠNDEKĠ AÇIKLAMALAR)

1. Sermaye risk yönetimi

ġirket, sermaye yönetiminde, bir yandan faaliyetlerinin sürekliliğini sağlamaya çalıĢırken, diğer yandan da borç ve

özkaynak dengesini en verimli Ģekilde kullanarak karını artırmayı hedeflemektedir.

ġirket’in sermaye yapısı Not: 8’da açıklanan kredileri de içeren borçlar, nakit ve nakit benzerleri ve Not:27’de

açıklanan ödenmiĢ sermaye, yedekler ve geçmiĢ yıl kazançlarını içeren özkaynak kalemlerinden oluĢmaktadır.

ġirket’in genel stratejisi 2007 yılından beri aynı Ģekilde devam etmektedir.

2. Finansal risk yönetimindeki hedefler

ġirket’in finansman bölümü; ticari faaliyetler ile ilgili hizmet verirken, aynı zamanda yerli ve yabancı finansal

piyasalara eriĢimin düzenli bir Ģekilde sağlanmasından ve ġirket’in faaliyetleri ile ilgili maruz kalınan finansal

risklerin seviyesini ve büyüklüğünü takip etmekten sorumludur. Söz konusu bu riskler; piyasa riski (döviz kuru riski,

gerçeğe uygun faiz oranı riski ve fiyat riskini de içerir), kredi riski, likidite riski ile nakit akım faiz oranı riskini

kapsar.

ġirket’in spekülatif amaçlı finansal aracı (türev ürün niteliğindeki finansal araçların da dahil olduğu) yoktur ve bu tür

araçların alım-satımı ile ilgili bir faaliyeti bulunmamaktadır.

3. Piyasa riski

Faaliyetleri nedeniyle ġirket, döviz kurundaki ve faiz oranındaki değiĢiklikler ile ilgili finansal risklere maruz

kalmaktadır. ġirket düzeyinde karĢılaĢılan piyasa riskleri, duyarlılık analizleri esasına göre ölçülmektedir.

Cari yılda ġirket’in maruz kaldığı piyasa riskinde ya da karĢılaĢılan riskleri ele alıĢ yönteminde veya bu riskleri nasıl

ölçtüğüne dair kullandığı yöntemde, önceki seneye göre bir değiĢiklik olmamıĢtır.

4. Diğer fiyat riskleri

ġirket’in raporlama tarihi itibari ile hisse senedi yatırımı yoktur. Bu nedenle hisse senedi fiyat riskine maruz değildir.

5. Kredi riski yönetimi

Finansal aracın taraflarından birinin sözleĢmeye bağlı yükümlülüğünü yerine getirememesi nedeniyle ġirket’e finansal

bir kayıp oluĢturması riski, kredi riski olarak tanımlanır. ġirket, yalnızca kredi güvenirliliği olan taraflarla iĢlemlerini

gerçekleĢtirme ve mümkün olduğu durumlarda, yeterli teminat elde etme yoluyla kredi riskini azaltmaya

çalıĢmaktadır. ġirket’in maruz kaldığı kredi riskleri ve müĢterilerin kredi dereceleri devamlı olarak izlenmektedir.

Kredi riski, müĢteriler için belirlenen ve ġirket yönetimi tarafından incelenen ve onaylanan sınırlar aracılığıyla kontrol

edilmektedir.

6. Faiz oranı riski yönetimi

ġirket’in sabit ve değiĢken faiz oranları üzerinden borçlanması, ġirket’i faiz oranı riskine maruz bırakmaktadır.

ġirketin maruz kaldığı finansal yükümlülükleriyle ilgili faiz oranları finansal borçlarda gösterilmiĢtir.

26

YATAġ YATAK VE YORGAN SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

Sayfa No: 27

SERĠ:XI NO:29 SAYILI TEBLĠĞE GÖRE HAZIRLANMIġ KONSOLĠDE OLMAYAN MALĠ

TABLOLARA AĠT DĠPNOTLAR

7. Kur riskine duyarlılık

Döviz kurlarındaki %10’luk artıĢın ġirketin dönem karı / zararına etkisi aĢağıdaki tabloda gösterilmiĢtir.

30.Eyl.08

Varlıklardaki DeğiĢim

- Dolar Etkisi

- Euro Etkisi

Yükümlülüklerdeki DeğiĢim

- Dolar Etkisi

- Euro Etkisi

Dönem Karı / Zararına Etkisi

301.632

174.825

126.807

2.573.947

2.049.743

524.204

(2.272.314)

Döviz kurlarında %10’luk azalıĢın ise dönem karı /zararına etkisi ters yönde olacaktır.

NOT 40 – BĠLANÇO TARĠHĠNDEN SONRAKĠ OLAYLAR

Yoktur.

NOT 41 – FĠNANSAL TABLOLARIN ÖNEMLĠ ÖLÇÜDE ETKĠLEYEN YA DA FĠNANSAL TABLOLARIN

AÇIK, YORUMLANABĠLĠR VE ANLAġILABĠLĠR OLMASI AÇISINDAN AÇIKLANMASI GEREKEN

DĠĞER HUSUSLAR

-11.03.2008 tarih 310 sayılı yönetim kurulu kararı gereğince, SPK’nın Seri IV No.41 tebliğ doğrultusunda iliĢkili

taraflara yapılan satıĢların toplam brüt satıĢlara olan oranın %10’nun üzerinde olduğu, bu durumun yıl içinde de

devam edeceği öngörüldüğünden, iliĢkili taraflara yapılan satıĢların bir değerleme kuruluĢunca değerlendirilmesine

karar verilmiĢtir.

-30.04.2008 tarihinde yapılan genel kurul toplantısında 2007 yılı karının geçmiĢ yıllar zararından mahsup edilmesine

karar verilmiĢtir.

-Fabrikalardan sorumlu genel müdür yardımcısı Hakan Bütüner görevinden ayrılmıĢtır.

-ġirketin iĢlemleri Maliye Bakanlığı merkezi denetim elemanlarınca vergi kanunları yönünden incelenmesi sonucunda;

Ģirketin iliĢkili taraflara düzenlemiĢ olduğu finansman katkı payı faturalarının KDV’ye tabi tutulmaması neticesinde

ikmalen 525.180,05 YTL vergi aslı ve 525.180,09 YTL vergi ziyaı hesaplanmıĢ olup, yapılan uzlaĢmada 399.995 YTL

vergi aslı ve 10.000 YTL vergi ziyaı ödenmesinde uzlaĢılmıĢtır.