GÜNE BAŞLARKEN

1 Şubat 2016

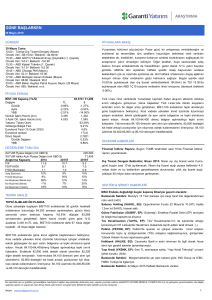

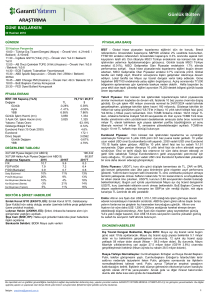

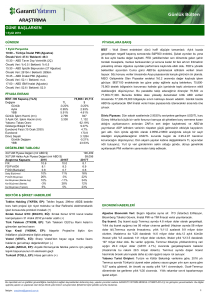

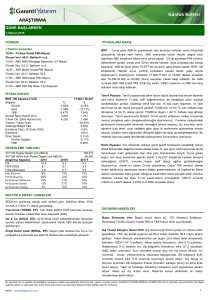

GÜNDEM

PİYASALARA BAKIŞ

1 Şubat Pazartesi

10:00 – Türkiye Markit İmalat PMI (Ocak) – Önceki Veri: 52.2 / Beklenti:

m.d

15:30 – ABD Kişisel Gelir (Aralık) – Önceki Veri: %0.3 / Beklenti: %0.2

15:30 – ABD Kişisel Harcamalar (Aralık) – Önceki Veri: %0.3 / Beklenti:

%0.1

15:30 – ABD Kişisel Çekirdek Harcamalar (Aylık) (Aralık) – Önceki Veri:

%0.1 / Beklenti: %0.1

15:30 – ABD Kişisel Çekirdek Harcamalar (Yıllık) (Aralık) – Önceki Veri:

%1.3 / Beklenti: %1.4

17:00 – ABD ISM İmalat Endeksi (Ocak) – Önceki Veri: 48.2 / Beklenti:

48.5

piyasalarının merkez bankası etkisiyle toparlanma fırsatı yakalayan hisse

piyasalarında, Ocak ayında gelişmiş ülke piyasaları gelişmekte olan piyasalara göre

(Çin etkisiyle) %0.4 daha iyi performans sergiledi. Yeni haftaya başlarken merkez

bankalarına ilişkin beklentilerde değişiklik olmazken, teknik anlamda endekslerin

kısa vadeli görünümde aşırı alım bölgeye yaklaşması kar satışlarını gündeme

getirebilir. Bu paralelde haftaya hafif alıcılı açılışla başlangıç yapılmasını

beklediğimiz BİST100 endeksinde 74,000-74,300 direnç bölgesi altında kar satışları

ön plana çıkabilir. Yeni haftada BİST’te artacak bilanço trafiği bazında 2015 yılı son

çeyrek finansallarına duyarlı işlemlerle birlikte hisse bazlı hareketliliğin etkili

olmasını bekliyoruz. Haftanın ilk işlem gününde İş Bankası’nın bilançosunu

PİYASA EKRANI

BİST-100 Kapanış (TL/$)

Değişim

Günlük

Aylık

YBB

Günlük İşlem Hacmi (mn)

3 Aylık Ort. İşlem Hacmi (mn)

Yabancı Takas Oranı

Gösterge Bileşik Faiz

Eurobond Faizi (15 Ocak 2030)

Eurobond spread

Döviz Sepeti

Günlük Değişim

YBB

BİST: Yıla dalgalı eğilimle başlangıca karşın ayın ikinci yarısında hisse

açıklamasının beklendiğini belirtelim.

TL

1.45%

-2.01%

2.45%

4,046

3,828

73,481 / 24,817

$

2.07%

-4.33%

0.96%

1,366

1,307

61.97%

10.99%

5.4%

162.7

3.0892

-0.59%

21.99%

Tahvil-Bono Piyasası: Tahvil piyasasında TL’nin değer kazanmasının olumlu etkisi

Cuma günü de devam ederken, gösterge tahvil %10.99, 10 yıllık tahvil ise %10.78

bileşik faiz seviyesine kadar geriledi. TCMB ortalama fonlama maliyeti ise %9

seviyesinde oluşmaya devam ediyor. Bugün TCMB’nin 1 milyar TL’lik haftalık repo

dönüşü bulunuyor. Ayrıca OVP doğrultusunda Hazine 2016 yılı için planlanan iç

borçlanma tutarını 5 milyar TL artırdı. Bu artışın piyasa üzerinde etki yaratmasını

beklemiyoruz. Tahvil piyasası için bu haftanın en önemli gündem maddesi

Çarşamba günü açıklanacak yurtiçi enflasyon verisi olacaktır. Uzun bir süredir

fiyatlanan yüksek enflasyon sonucunda %11 bileşik faizin üzerine çıkan tahvil

faizleri, Çarşamba günü açıklanacak ve beklentiler dahilinde kalabilecek veriye

sınırlı tepki vermesini bekliyoruz. Beklentilerin altında kalacak enflasyon rakamı ise

DEĞERLEME TABLOSU

özellikle

XUTUM Piyasa Değeri (mlr ABD $)

XUTUM Halka Açık Piyasa Değeri (mlr ABD $)

Araştırma Kapsamı

2014

2015T

F/K

10.4

10.4

FD/FVAÖK

9.3

6.5

F/DD (Bankalar)

0.9

0.8

Satış Büyümesi

10%

10%

FVAÖK Büyümesi

9%

25%

Kar Büyümesi (Banka dışı)

38%

4%

Kar Büyümesi (Banka)

-9%

-1%

Kar Büyümesi (Toplam)

13%

2%

sağlayacaktır. Tahvil piyasasında enflasyon verisine kadar önemli bir değişiklik

185,672

57,169

2016T

9.0

5.9

0.7

9%

11%

14%

16%

15%

uzun

vadeli

tahvil

faizlerindeki

gerileme

hareketinin

sürmesini

gerçekleşmesini beklemiyoruz. Gösterge tahvilin ise gün içinde %10.90-11.10

bileşik faiz aralığında işlem görmesini bekliyoruz.

Döviz Piyasası: ABD’de 4Ç15 büyümesi ilk okuması yıllıklandırılmış verisi %0.7

olarak açıklandı. Çekirdek kişisel tüketim harcamaları ise %1.2 oldu. Geçtiğimiz

hafta diğer GOÜ kurları ile birlikte değerlenme eğilimini koruyan TL, USD/TL

paritesini de 2,98 desteğinin altına getirmiş oldu. Böylece, yükseliş kanalının altına

inildi. Teknik olarak düşüşün 2,94 etrafında momentum yitirmesi beklenebilir. Ancak

kısa vadeli görünümün TL lehine olmaya devam ettiğini düşünüyoruz. $/TL’de ilk

SEKTÖR & ŞİRKET HABERLERİ

işlemler 2.9620 seviyesinden geçerken, 2.9530 ve 2.9420 destek, 2.9770 ve 2.9930

Aksa Enerji (AKSEN, EÜ): Aksa Enerji, Göynük santralinin ikinci

karşısında satılan EUR, teknik olarak yatay sıkışık görüntüsünü korumaya devam

fazının bakanlık kabulü yapıldı.

ediyor.

Bank Asya (ASYAB, Not Yok): Bank Asya 2015 yılı üçüncü

çeyreğinde 110mn TL zarar açıkladı. (-)

Gübre Fabrikaları (GUBRF, EP): 2016 yılı operasyonel ve finansal

hedefler

Eregli Demir Celik (EREGL, MP): Devam eden Tata Steel

International davasına ilişkin güncelleme

Türk Telekom (TTKOM, Not Yok): 4Ç15 Konsensüs Beklentileri

Türk Hava Yolları (THYAO, EÜ): THY CEO’su 2016’da 72mn yolcu

hedefini tekrarladı.

Pegasus Havayolları (PGSUS, EP): Pegasus Havayolları 4Ç15’te

yolcu sayısını 16.5% arttırdı.

ise direnç seviyeleridir. Cuma günü 1,0940 bölgesinden 1,08’e kadar USD

EKONOMİ HABERLERİ

Dış Ticaret Dengesi, Aralık 2015: Dış ticaret açığı, beklentiler dahilinde Aralık

ayında 6.2 milyara dolar oldu. .Yıllık dış ticaret açığımız 63 milyar dolar

seviyesinde. 2014 yılını 85 milyar dolar dış ticaret açığı ile kapatmıştık. 22 milyar

dolarlık düzeltmede en önemli faktörler;

1) Enerji ve emtia fiyatlarındaki

2) Net altın ihracatımızın geçen seneye göre 7 milyar dolar fazla

gerileme,

vermesi. Son gelen dış ticaret rakamları, 2015’i yıllık 32 milyar dolar (GSYH 4.4%)

cari açıkla bitireceğimize işaret ediyor. Aylık rakamlarda ihracatımız Aralık’ta yıllık

%11 düşerken ithalatımızda %18 daralma var .İthalatımızdaki düşüş özellikle

aramalı ithalatından kaynaklanıyor. İthalattaki (ara malındaki) %20’lik düşüşün

sebebi

ise

petrol

fiyatları

–

enerji

ithalatımızdaki

yaklaşık

%32’lik

daralma. Aralık’ta tüketim malları ithalatında yıllık %11 düşüş var. Son çeyrekte

tüketim malı ithalatında daralma yılın son çeyreğinde tüketimdeki yavaşlamaya

işaret ediyor. AB bölgesine ihracatımız yıllık %2 artış kaydediyor (ABD doları

cinsinden).

Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.‘nin görüşünü yansıtmaktadır. Bu bilgiler

ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz.

İletişim : arastirma@garanti.com.tr

1

GÜNE BAŞLARKEN

1 Şubat 2016

PİYASALARA BAKIŞ

BİST: Yıla dalgalı eğilimle başlangıca karşın ayın ikinci yarısında hisse piyasalarının merkez bankası etkisiyle

toparlanma fırsatı yakalayan hisse piyasalarında, Ocak ayında gelişmiş ülke piyasaları gelişmekte olan piyasalara göre

(Çin etkisiyle) %0.4 daha iyi performans sergiledi. Yeni haftaya başlarken merkez bankalarına ilişkin beklentilerde

değişiklik olmazken, teknik anlamda endekslerin kısa vadeli görünümde aşırı alım bölgeye yaklaşması kar satışlarını

gündeme getirebilir. Bu paralelde haftaya hafif alıcılı açılışla başlangıç yapılmasını beklediğimiz BİST100 endeksinde

74,000-74,300 direnç bölgesi altında kar satışları ön plana çıkabilir. Yeni haftada BİST’te artacak bilanço trafiği bazında

2015 yılı son çeyrek finansallarına duyarlı işlemlerle birlikte hisse bazlı hareketliliğin etkili olmasını bekliyoruz. Haftanın

ilk işlem gününde İş Bankası’nın bilançosunu açıklamasının beklendiğini belirtelim.

Tahvil-Bono Piyasası: Tahvil piyasasında TL’nin değer kazanmasının olumlu etkisi Cuma günü de devam ederken,

gösterge tahvil %10.99, 10 yıllık tahvil ise %10.78 bileşik faiz seviyesine kadar geriledi. TCMB ortalama fonlama maliyeti

ise %9 seviyesinde oluşmaya devam ediyor. Bugün TCMB’nin 1 milyar TL’lik haftalık repo dönüşü bulunuyor. Ayrıca

OVP doğrultusunda Hazine 2016 yılı için planlanan iç borçlanma tutarını 5 milyar TL artırdı. Bu artışın piyasa üzerinde

etki yaratmasını beklemiyoruz.

Tahvil piyasası için bu haftanın en önemli gündem maddesi Çarşamba günü açıklanacak yurtiçi enflasyon verisi

olacaktır. Uzun bir süredir fiyatlanan yüksek enflasyon sonucunda %11 bileşik faizin üzerine çıkan tahvil faizleri,

Çarşamba günü açıklanacak ve beklentiler dahilinde kalabilecek veriye sınırlı tepki vermesini bekliyoruz. Beklentilerin

altında kalacak enflasyon rakamı ise özellikle uzun vadeli tahvil faizlerindeki gerileme hareketinin sürmesini

sağlayacaktır. Tahvil piyasasında enflasyon verisine kadar önemli bir değişiklik gerçekleşmesini beklemiyoruz. Gösterge

tahvilin ise gün içinde %10.90-11.10 bileşik faiz aralığında işlem görmesini bekliyoruz.

Eurobond Piyasası: Türkiye’nin 5 yıllık CDS primi 279 baz puan seviyesine yükseldi. 2030 vadeli USD cinsi Türkiye

Eurobondu ise bu sabah $165.8 seviyesinde.

Oynaklığın azalması, CDS’teki geri çekilmenin sürmesi ve tekrar 300 baz puan altına gerilemesini Eurobondlarda

yeniden alım tarafına geçmek için fırsat olarak değerlendiriyoruz. EUR cinsi tahvillerde ise ECB’ye bağlı olarak faizlerin

düşmeye devam edeceği beklentisiyle olumlu görüşümüzü koruyoruz.

Döviz Piyasası: ABD’de 4Ç15 büyümesi ilk okuması yıllıklandırılmış verisi %0.7 olarak açıklandı. Çekirdek kişisel

tüketim harcamaları ise %1.2 oldu. Geçtiğimiz hafta diğer GOÜ kurları ile birlikte değerlenme eğilimini koruyan TL,

USD/TL paritesini de 2,98 desteğinin altına getirmiş oldu. Böylece, yükseliş kanalının altına inildi. Teknik olarak düşüşün

2,94 etrafında momentum yitirmesi beklenebilir. Ancak kısa vadeli görünümün TL lehine olmaya devam ettiğini

düşünüyoruz. $/TL’de ilk işlemler 2.9620 seviyesinden geçerken, 2.9530 ve 2.9420 destek, 2.9770 ve 2.9930 ise direnç

seviyeleridir.

Cuma günü 1,0940 bölgesinden 1,08’e kadar USD karşısında satılan EUR, teknik olarak yatay sıkışık görüntüsünü

korumaya devam ediyor. Daha uzun vadede bakıldığında ise henüz düşüş trendinin üzerine çıkılabilmiş değil. Bugün

özelinde yatay görünümün korunmasını beklediğimiz EUR/USD paritesinde yükselişlerin kalıcı olamadığını hatırlatmak

istiyoruz.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

2

GÜNE BAŞLARKEN

1 Şubat 2016

Uluslararası Piyasalar: Cuma günü S&P 500 endeksi %2.48, Dow Jones endeksi %2.47 yükseliş ile günü tamamladı.

Çin'de bugün açıklanan verilere göre imalat sektörü Ocak ayında neredeyse son üç buçuk yılın en hızlı daralmasını

yaşadı. Verilere göre Çin imalat satın alım yöneticileri endeksi Ocak ayında 49.7'den 49.4'e gerileyerek Ağustos

2012'den bu yana en düşük seviyeye geriledi.

ABD 10 yıllık tahvil faizi bu sabah %1,92, Brent petrol varil fiyatı ise $35.36 seviyesinde. Volatilite endekslerinden MOVE

endeksi 74’e yükselirken, VIX ise 20.2 seviyesine geriledi. Asya piyasaları, Çin'de daha fazla ekonomik zayıflama

olabileceğine dair sinyaller ve petrol fiyatlarındaki düşüşün devam etmesinin ardından yeni aya sınırlı gerileme ile

başladı. Bugün Avrupa’da önemli bir veri akışı bulunmazken, ABD’de ise kişisel gelir, kişisel harcamalar, çekirdek

enflasyon, PMI ve ISM imalat verileri takip edilecek.

Değerli Madenler: Geçtiğimiz hafta borsa endekslerindeki oynak görünüm, FED’in bir aksiyon almaması ve güvercin

söylemlerini koruması ile $1126 seviyesine yükselen altın, BoJ’un hamlesinden de pozitif etkilenmiş görünüyor. Borsa

yatırım fonu varlıklarında ise varlık inşa edilmeye devam ettiğini görüyoruz. Toplam varlıklar 1564 ton seviyesine çıktı.

Petrol: Geçtiğimiz hafta Rusya – OPEC delegeleri arasındaki fikir alışverişinden faydalanan petrol, haftayı yaklaşık %10

primle kapadı. Bu hafta içinde de hedge fonların uzun pozisyonlarında %36’lık bir artış gözlendi. Fonlar uzun

pozisyonlarını 2010 yılından beri ilk defa bu kadar hızlı bir şekilde arttırdı. Arz tarafında ise ABD ise 40 sene sonra

yeniden ilk defa petrol ihracında bulundu. Bununla beraber petrol fiyatları dolayısıyla en fazla finansal zorluk yaşayan

ülke olan Venezüella OPEC ve OPEC dışı ülkeler arası bir işbirliğini desteklemek amacıyla çalışma içinde. Venezüella

Petrol Bakanı Rusya Enerji Bakanı ile bugün görüşecek. Petrol fiyatlarındaki yükseliş $35-$36 bölgesinde

dengelenebilir.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

3

GÜNE BAŞLARKEN

1 Şubat 2016

TEKNİK ANALİZ

Yeni haftada kar satışları gündeme gelebilir…

Cuma gününe alıcılı eğilimle başlayan BİST100 endeksinde gün boyunca dar bir bantta gerçekleşen işlemlerin ardından

kapanış %1.4’lük yükselişle 73,481 seviyesinden gerçekleşti. İşlem hacmi önceki güne göre %8 düşerek 4.046 milyon

TL oldu. 74 hisse değer kazandı, 19 hisse değer kaybetti.

BİST100 endeksinde hafif alıcılı başlangıç öngörüyoruz. Genel olumlu görünüm içerisinde endekste kısa vadeli

göstergeler aşırı alım bölgeye yaklaşıyor. Bu paralelde yeni haftada kar satışları görülebilir. Olası alıcılı başlangıç

potansiyeline karşılık, 74,000-74,300 aralığı kar satışı riski noktasında takip edeceğimiz direnç bölge konumundadır. Kar

satışı riskine karşın olası geri çekilmelerin 71,000-71,500 destek bölgesiyle sınırlı kaldığı görünümde olumlu eğilimde

ise değişiklik öngörmüyoruz.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

4

GÜNE BAŞLARKEN

1 Şubat 2016

VİOP TEKNİK ANALİZ

VİOP Endeks30 Şubat Kontratı

Güne alımlarla başlayan kontrat gün içinde de iyimserliğini korudu ve günü %1.7 artışla 90.725 seviyesinden kapattı.

Seans içinde yükselen kanal içinde hareket eden kontratta 90.000-90.200 üzerinde alımların sürdüğünü görüyoruz, bu

aşamada aşırı alım bölgesinde olunmasına rağmen satışların karşılanmasını olumlu karşılıyoruz. Genel görünümde

alçalan trendi ve oluşan dip formasyonunu yukarı tamamlayan kontratta yukarı yönlü hareketin devam etmesini

bekliyoruz. 89.400 kısa vadeli pozisyonlar için stop-loss olmak üzere mevcut long pozisyonların korunmasını öneriyoruz.

Kontratın güne alımlarla başlamasını bekliyoruz. 91.200-91.600 gün içi direnç seviyeleri iken 93.000-95.000 bölgesini

hedef olarak izlemeye devam ediyoruz.

EKONOMİ HABERLERİ

Dış Ticaret Dengesi, Aralık 2015: Dış ticaret açığı, beklentiler dahilinde Aralık ayında 6.2 milyara dolar oldu. .Yıllık dış

ticaret açığımız 63 milyar dolar seviyesinde. 2014 yılını 85 milyar dolar dış ticaret açığı ile kapatmıştık. 22 milyar dolarlık

düzeltmede en önemli faktörler; 1) Enerji ve emtia fiyatlarındaki gerileme, 2) Net altın ihracatımızın geçen seneye göre

7 milyar dolar fazla vermesi. Son gelen dış ticaret rakamları, 2015’i yıllık 32 milyar dolar (GSYH 4.4%) cari açıkla

bitireceğimize işaret ediyor. Aylık rakamlarda ihracatımız Aralık’ta yıllık %11 düşerken ithalatımızda %18 daralma var

.İthalatımızdaki düşüş özellikle aramalı ithalatından kaynaklanıyor. İthalattaki (ara malındaki) %20’lik düşüşün sebebi ise

petrol fiyatları – enerji ithalatımızdaki yaklaşık %32’lik daralma. Aralık’ta tüketim malları ithalatında yıllık %11 düşüş

var. Son çeyrekte tüketim malı ithalatında daralma yılın son çeyreğinde tüketimdeki yavaşlamaya işaret ediyor. AB

bölgesine ihracatımız yıllık %2 artış kaydediyor (ABD doları cinsinden). Ancak, Euro cinsiden ve hacim olarak AB

bölgesine ihracatımız güçlü seyretmeye devam ediyor. (Euro/dollar kuru 2015 yılında, 2014 ortalamasına kıyasla %17

aşağıda).

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

5

GÜNE BAŞLARKEN

1 Şubat 2016

ŞİRKET HABERLERİ

Aksa Enerji (AKSEN, EÜ, Fiyat:2.37TL, Piyasa Değeri TL1,453mn): Aksa Enerji, 135MW birinci fazı Temmuz 2015’te

ticari faaliyete geçen Bolu Göynük linyit santralinin 135MW kurulu güce sahip ikinci fazının bakanlık kabulünün 29

Ocak’ta yapıldığını açıkladı. Böylece Aksa Enerji’nin toplam kurulu gücü 2,211MW seviyesine ulaşmıştır. Santral için

toplam 390mn ABD$ yatırım yapılmış olup santralin yılda 2mlr kWh elektrik üretmesi öngörülmektedir. Ayrıca Aksa

Enerji yarın yapacağı bir telekonferansta 2016 hedeflerini paylaşacak.

Bank Asya (ASYAB, Not Yok, Fiyat:0.57TL, Piyasa Değeri TL513mn): Bank Asya 2015 yılı üçüncü çeyreğinde

110mn TL zarar açıkladı. Banka geçtiğimiz yılın ilk çeyreğinde 301mn TL zarar etmişti. Varlık büyüklüğündeki

küçülmeden kaynaklı net kar payı gelirlerinin yıllık bazda %46 daraldığını görüyoruz. Banka’nın bilanço büyüklüğü de bu

dönemde %31 azalmıştır. Kredi karşılık giderlerinde artış ise devam ediyor. Bankanın özkaynakları Eylül 2015 itibari ile

1,231mn TL oldu, bu rakam Eylül 2014’te 1,705mn TL olmuştu. Bankanın sermaye yeterlilik oranı ise %15.5 olarak

gerçekleşti. Devam eden zayıf faaliyet performansından ötürü 3Ç15 finansallarını Bank Asya için olumsuz olarak

değerlendiriyoruz.

Gübre Fabrikaları (GUBRF, EP, Fiyat:5.58TL, Piyasa Değeri TL1,864mn): Gübretaş, 2016 yılı operasyonel ve

finansal hedeflerini açıklamıştır. Buna göre Şirket 2016 yılında 3,460bin ton satış hacmi (2,000 bin ton Türkiye ve

1,460bin ton İran), 4,044mn TL konsolide gelir, 953mn TL brüt kar (%24 brüt kar marjı), 545mn TL faaliyet karı ve

234mn net kar (%6 net kar marjı) hedeflemektedir.

Yorum: Bizim 2016 yılı konsolide gelir tahminimiz 3,551mn TL ve net kar tahminimiz 216mn TL, şirketin 2016 yılı

hedeflerinin sırasıyla %12 ve %8 altındadır. Gübretaş 2014 yılında 1,740bin ton ve 2015’in ilk dokuz ayında 1,312bin

ton gübre satışı gerçekleştirmiştir. 2016 yılındaki Türkiye’de 2,000 bin ton’luk satış hacmi hedefi beklentilerimizin

üzerinde olup konsolide gelir ve net kar tahminlerimizdeki farklılaşmanın temel sebebini oluşturmaktadır. 2016 yılında

Şirket’in daha yüksek satış hacmi hedefinin gübreden alınan %18’lik KDV oranı %1’e indirilmesi ile ilgili olduğunu

düşünüyoruz. Tahminlerimizde olası değişiklikler için gelişmeleri ve gerçekleşmeleri takip ediyor olacağız. 2016 yılı

hedefleri Cuma günü işlem saatlerinde açıklanmış bugünkü etkisini nötr olarak değerlendiriyoruz.

Eregli Demir Celik (EREGL, MP, Price:TL3.09 Mcap:TL10,815mn): Erdemir devam eden Tata Steel International

davasına ilişkin bilgilendirme açıklaması yapmıştır. Buna göre dava Karadeniz Ereğli 2. Asliye Hukuk Mahkemesi'de

devam etmekte olup bir sonraki duruşma tarihi 12 Nisan 2016’tır.

Yorum: Erdemir devam eden davalarına ilişkin düzenli olarak güncellemeler yapmaktadır ve en son bu davaya ilişkin

bilgilendirme Kasım ayında yapılmıştır. Dava süreci devam ettiği ve yeni herhangi bir gelişme olmadığı için haberi nötr

olarak değerlendiriyoruz. Tata Steel International davasında talep edilen tutar 4.8mn ABD olup Erdemir dava ile ilişkin

olarak 22.8mn TL karşılık ayırmıştır.

Türk Telekom (TTKOM, Not Yok, Fiyat:5.40TL, Piyasa Değeri TL18,900mn): Türk Telekom 2015 yılı 4. çeyrek

sonuçlarını 11 Şubat’ta açıklayacaktır. Türk Telekom tarafından yapılan ankete göre piyasanın son çeyrek gelir, FVAÖK

ve net kar beklentisi sırasıyla 3,764m TL, 1,341mn TL ve 1,038mn TL’dir. Türk Telekom 4Ç14’te 504mn TL net kar ve

3Ç15’te 493mn TL net zarar açıklamıştı. Garanti Yatırım Türk Telekom’un özelleştirme danışmanı olduğu için tahmin

yayınlamıyoruz.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

6

GÜNE BAŞLARKEN

1 Şubat 2016

ŞİRKET HABERLERİ

Türk Hava Yolları (THYAO, EÜ, Fiyat:7.31TL, Piyasa Değeri TL10,088mn): THY Yönetim Kurulu ve İcra Komitesi

Başkanı İlker Aycı, THY'nin 2016'da 72 milyon yolcu, 12.2 milyar dolar gelir hedefi olduğunu tekrarladı. Haber iki hafta

önce paylaşılan bütçe hedefleriyle uyumlu. Biz muhafazakar bir şekilde 2016’da THY’nin 68mn yolcu taşımasını ve

11.6 milyar dolar ciro yaratmasını bekliyoruz.

Pegasus Havayolları (PGSUS, EP, Fiyat:TL16.45, Mcap: TL1,1685mn): Şirket açıklamasına göre, Pegasus

Havayolları yolcu sayısını 4Ç15’te 16.5% arttırdı. Yolcu doluluk oranı ise 0.2 puan azalarak 77.5% oldu. Şirket böylece

yılı beklentilerimize paralel %13 yolcu büyümesi ve %79 doluluk oranı ile kapattı. Şirket’in yolcu sayısını 2016’da %15

artırmasını ve %80 doluluk oranına ulaşmasını bekliyoruz. Veriyi nötr olarak değerlendiriyoruz.

KURUMSAL İŞLEMLER

Serm aye Artırım ı

01.02.2016

1

2

3

4

5

6

Şirket

Emek Elektrik

Aksu Enerji

Avod Gida

Besiktas Futbol Yat.

Etiler Gida

Hurriyet Gazetecilik

BIST Kodu

EMKEL

AKSUE

AVOD

BJKAS

ETILR

HURGZ

ARAŞTIRMA

Hisse

Başına

Tarih

Brüt (TL)

21.06.2016

0.01

Brüt

Tem ettü

Verim i

1%

Bedelli

(%)

55

67

38

Bedelsiz Mevcut Serm aye (m n Kapanış

(%)

TL)

(TL)

24.3

1.27

100

8.4

9.15

4.9

1.03

240.0

2.97

11.6

7.29

552.0

0.56

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

Referans

Fiyat (TL)

7

GÜNE BAŞLARKEN

1 Şubat 2016

TAVSİYE LİSTESİ

29.01.2016

Hisse

Temel Kapanış

Özkaynak Get.

Piyasa Değeri

(TL)

Hedef

Fiyat*

Artış

Tavsiye

Potansiyeli

(mn ABD$)

Ort.

Hacim**

2015T

EÜ

EP

EÜ

EP

EP

EÜ

7.19

7.43

10.18

4.62

3.77

3.71

1.47

8.20

11.80

5.45

4.30

3.80

1.75

14%

16%

18%

14%

2%

19%

9,713

10,539

4,298

7,021

3,183

5,447

869

66.5

287.0

86.7

63.9

56.3

18.8

2.2

7.2

9.6

5.4

6.6

5.2

8.6

6.7

6.2

8.1

4.6

5.9

4.6

7.3

6.1

0.75

1.03

0.69

0.65

0.58

0.74

0.97

0.68

0.94

0.61

0.59

0.52

0.67

0.86

12.0%

12.1%

13.6%

10.8%

11.1%

8.1%

16.5%

EÜ

EP

5.50

19.52

6.70

19.00

22%

-3%

762

778

0.2

0.6

15.3

19.8

15.0

18.2

3.30

5.79

2.97

4.93

22.2% 20.8%

31.8% 29.3%

F/K

F/DD

2016T 2015T 2016T 2015T 2016T

FİNANSAL

Bankalar

Akbank

Garanti Bankası

Halk Bankası

İş Bankası

Vakıfbank

YKB

TSKB

Sigorta ve Emeklilik

Anadolu Hayat

Avivasa

Banks

AKBNK

GARAN

HALKB

ISCTR

VAKBN

YKBNK

TSKB

Banks

ANHYT

AVISA

Hisse

Holdingler

Akfen Holding

Koç Holding

Sabancı Holding

Şişe Cam

AKFEN

KCHOL

SAHOL

SISE

Hisse

GYO

Emlak GYO

Halk GYO

İş GYO

Sinpaş GYO

Torunlar GYO

EKGYO

HLGYO

ISGYO

SNGYO

TRGYO

Hisse

SANAYİ

Adana Çimento

Anadolu Efes

Akçansa

Ak Enerji

Aksa Enerji

Anadolu Cam

Arçelik

Aselsan

Aygaz

Bagfaş

Banvit

BİM

Bizim Toptan

Brisa

Bolu Çimento

Coca-Cola İçecek

Çimsa

Doğuş Otomotiv

DO&CO

Enka İnşaat

Ereğli Demir Çelik

Ford Otosan

Gübretaş

Indeks

Kardemir (D)

Kordsa Global

Mardin Çimento

Migros

Otokar

Petkim

Pegasus

Soda Sanayii

Tat Konserve

TAV Havalimanları

Tekfen Holding

Turkcell

Türk Hava Yolları

Tümosan

Tofaş

Trakya Cam

Türk Telekom

Türk Traktör

Tüpraş

Ülker

Ünye Çimento

Yatas

ADANA

AEFES

AKCNS

AKENR

AKSEN

ANACM

ARCLK

ASELS

AYGAZ

BAGFS

BANVT

BIMAS

BIZIM

BRISA

BOLUC

CCOLA

CIMSA

DOAS

DOCO

ENKAI

EREGL

FROTO

GUBRF

INDES

KRDMD

KORDS

MRDIN

MGROS

OTKAR

PETKM

PGSUS

SODA

TATGD

TAVHL

TKFEN

TCELL

THYAO

TMSN

TOASO

TRKCM

TTKOM

TTRAK

TUPRS

ULKER

UNYEC

YATAS

BİST-100

XU100

Temel Kapanış

Tavsiye

(TL)

EP

EP

EÜ

EÜ

13.01

11.82

8.55

2.99

Temel Kapanış

Tavsiye

(TL)

EÜ

EÜ

EÜ

EP

EÜ

2.58

1.02

1.69

0.63

3.55

Temel Kapanış

Hedef

Fiyat*

11.55

14.30

10.80

3.50

Hedef

Fiyat*

Artış

Piyasa Değeri

Ort.

Hacim**

Potansiyeli (mn ABD$)

-11%

21%

26%

17%

1,086

10,123

5,892

1,919

1.6

19.0

25.9

4.7

Artış

Piyasa Değeri

Ort.

Hacim**

Potansiyeli (mn ABD$)

F/K

2015T 2016T

10.4

6.7

8.1

9.7

6.1

8.0

Düz. NAD

(mnTL)

Düz. NAD

prim / iskonto

2,810

31,989

25,792

5,643

14%

-6%

-32%

1%

F/K

FD/FVAÖK

2015T 2016T 2015T 2016T

3.30

1.40

2.05

0.70

4.00

28%

37%

21%

11%

13%

3,311

256

426

128

599

31.0

0.8

1.7

0.4

0.5

10.1

14.9

3.3

5.4

6.2

13.4

3.0

3.5

11.5

14.3

13.5

10.4

Potansiyeli

(mn ABD$)

Ort.

Hacim**

2015T

EP

EP

EÜ

EP

EÜ

EÜ

EÜ

EP

EÜ

EÜ

EÜ

EP

EP

EP

EÜ

EÜ

EÜ

EP

EÜ

EP

EP

EP

EP

EÜ

EP

EÜ

EP

EÜ

EP

EÜ

EP

EÜ

EP

EP

EÜ

EP

EÜ

EP

EÜ

EÜ

Not Yok

EÜ

EÜ

EÜ

EP

EP

5.88

18.29

13.15

0.90

2.37

1.70

15.41

18.10

10.09

13.14

2.66

49.96

13.06

7.32

5.10

32.78

14.39

10.86

295.00

4.39

3.09

32.30

5.58

6.42

1.09

4.89

3.56

15.97

96.10

3.48

16.63

4.62

5.27

17.50

3.85

10.52

7.31

10.52

20.38

1.68

5.40

72.55

74.90

18.87

3.46

2.81

7.50

21.50

16.80

1.00

3.40

2.15

17.30

16.50

12.50

15.90

3.30

55.20

14.80

8.25

6.65

45.00

18.05

12.80

376.00

5.04

3.75

35.10

7.15

8.25

1.35

5.20

4.10

21.00

74.00

4.03

19.80

5.75

6.55

21.00

4.75

11.85

10.50

6.30

22.41

2.40

85.50

86.20

22.50

4.40

3.28

28%

18%

28%

11%

43%

26%

12%

-9%

24%

21%

24%

10%

13%

13%

30%

37%

25%

18%

27%

15%

21%

9%

28%

29%

24%

6%

15%

31%

-23%

16%

19%

24%

24%

20%

23%

13%

44%

-40%

10%

43%

18%

15%

19%

27%

17%

175

3,658

850

222

491

255

3,517

3,057

1,022

200

90

5,123

176

754

247

2,816

657

807

971

5,931

3,653

3,828

629

121

287

321

132

960

779

1,763

574

1,030

242

2,147

481

7,817

3,407

409

3,442

508

6,383

1,308

6,335

2,180

144

41

0.1

1.5

0.7

1.4

2.3

1.4

8.4

3.7

1.3

2.1

0.4

14.0

1.3

1.1

0.4

5.7

0.9

8.7

1.1

4.1

18.9

3.6

10.7

0.2

11.3

2.4

0.1

3.5

5.5

11.0

11.3

1.2

1.8

8.1

4.8

19.8

119.7

23.0

7.5

3.4

6.0

1.6

30.1

7.3

0.1

1.1

12.6

6.6

9.0

5.5

11.9

52.8

8.6

19.5

26.1

40.5

11.7

7.0

66.7

7.9

7.2

33.7

11.4

8.3

14.5

16.8

7.9

9.9

10.0

66.2

8.4

8.7

6.8

10.4

10.0

6.1

11.6

3.9

36.9

13.1

10.8

16.0

7.9

29.1

8.5

11.8

11.0

6.6

38.5

8.9

9.0

13.5

18.7

8.0

10.2

24.2

22.0

26.1

9.9

6.7

30.1

8.9

7.5

25.7

12.6

10.3

17.5

8.6

6.8

24.9

9.9

9.3

19.6

46.5

11.0

12.1

6.9

9.0

8.6

6.3

10.5

4.0

27.6

13.2

8.6

13.3

7.2

27.1

8.1

10.9

73,481

86,627

18%

157,496

1,201

10.4

9.0

F/K

F/DD

Trailing

6.6

12.1

8.2

58.3

5.7

FD/FVAÖK

Piyasa Değeri

(TL)

Hedef

Fiyat*

Artış

Tavsiye

12.6%

12.2%

14.1%

11.5%

11.1%

10.6%

15.7%

1.1

0.9

0.5

0.3

0.5

FD/Satış

2016T 2015T 2016T 2015T 2016T

6.5

6.0

8.7

6.3

13.5

9.8

5.5

10.5

17.2

8.0

13.5

6.6

17.3

7.3

7.6

6.0

10.9

5.9

7.7

11.8

4.7

4.9

7.7

6.7

7.6

11.0

6.3

7.9

8.2

15.8

6.9

3.7

6.1

10.5

5.3

6.3

5.5

4.4

17.2

3.8

6.9

9.6

7.0

17.6

5.4

6.0

5.9

5.8

7.7

6.3

15.0

8.6

4.7

9.0

13.4

6.8

8.3

4.9

14.2

6.0

5.8

5.5

8.5

6.1

8.8

9.5

4.9

5.5

7.6

4.0

6.8

7.6

6.3

7.3

7.0

19.0

7.1

3.4

5.2

8.9

4.5

4.9

5.0

3.5

14.3

3.6

5.6

8.6

6.9

15.2

5.1

4.9

1.1

2.0

1.5

1.8

1.9

1.9

1.0

1.0

3.5

0.5

1.9

0.4

0.8

0.2

1.9

2.1

1.6

1.9

0.4

1.2

0.7

1.0

0.8

0.7

0.2

1.3

0.9

2.3

0.5

2.1

1.1

0.5

1.4

0.8

2.7

0.4

1.8

1.0

2.7

1.2

0.9

1.4

0.8

2.3

1.6

0.7

1.0

1.9

1.3

1.7

2.5

1.5

0.9

1.0

2.9

0.5

1.2

0.3

0.7

0.2

1.7

1.8

1.4

1.7

0.4

1.0

0.7

1.0

0.7

0.6

0.2

1.1

0.7

2.1

0.4

2.2

1.0

0.4

1.2

0.7

2.3

0.3

1.6

0.8

2.2

1.0

0.8

1.4

0.9

2.0

1.5

0.5

*: 12 AYLIK, **: 6 AYLIK, (MN ABD$), EÜ: ENDEKS ÜZERİ, EP: ENDEKSE PARALEL, EA: ENDEKS ALTI, GG: GÖZDEN GEÇİRİLİYOR

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

8

GÜNE BAŞLARKEN

1 Şubat 2016

MODEL PORTFÖYÜMÜZÜN PERFORMANSI

Akbank

Aksa Enerji

Coca Cola İçecek

Do & Co

Emlak G.M.Y.O.

İş Bankası (C)

Petkim

Sabancı Holding

Türk Hava Yolları

Trakya Cam

Türk Traktör

Yapı Ve Kredi Bankası

Portföyümüzün Getirisi

BİST-100

Relatif Performans

Haftalık Kapanış Fiyatı (TL)

29.01.2016

22.01.2016

7.19

6.78

2.37

2.34

32.78

31.32

295.00

304.90

2.58

2.49

4.62

4.40

3.48

3.40

8.55

8.00

7.31

7.12

1.68

1.65

72.55

69.55

3.71

3.53

73,481

70,244

Değişim (%)

6.05%

1.28%

4.66%

-3.25%

3.61%

5.00%

2.35%

6.88%

2.67%

1.82%

4.31%

5.10%

5.00%

4.61%

0.38%

Model Portföyümüz; AKBNK, AKSEN, CCOLA, DOCO, EKGYO, ISCTR, PETKM, SAHOL THYAO, TTRAK,

TRKCM ve YKBNK hisselerinden oluşmaktadır.

MODEL PORTFÖYÜMÜZÜN GETİRİ TABLOSU

1 ay

3 ay

TL

ABD$

TL

ABD$

Model Portföy

4%

2%

-2%

-4%

BİST-100 Endeksi

4%

3%

-6%

-7%

Relatif

-0.5%

3.7%

*YBB: Yılbaşından bu yana

TL

4%

4%

2016*

ABD$

2%

3%

-0.5%

2015*

TL

ABD$

-14%

-32%

-13%

-31%

-0.9%

2014*

TL

ABD$

22%

-12%

10%

-21%

11.1%

2013*

TL

ABD$

6%

-37%

-4%

-43%

10.6%

Model Portföy listemizin performansı 29 Ocak tarihinde hesaplanmıştır.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

9

GÜNE BAŞLARKEN

1 Şubat 2016

VERİ AKIŞI

Tüm Veri Akışı takvimini link’te bulabilirsiniz. http://www.garantiyatirim.com.tr/arastirma/veriakisi.pdf

1 Şubat Pazartesi

ISCTR 4Ç15 Kar Açıklaması – GY Beklenti: 776 milyon TL; Konsensus: 778 milyon TL

10:00 – Türkiye Markit İmalat PMI (Ocak) – Önceki Veri: 52.2 / Beklenti: m.d

10:50 – Fransa İmalat PMI (Ocak) – Önceki Veri: 50.0 / Beklenti: m.d

10:55 – Almanya İmalat PMI (Ocak) – Önceki Veri: 52.1 / Beklenti: 52.1

11:00 – Euro Bölgesi İmalat PMI (Ocak) – Önceki Veri: 52.3 / Beklenti: 52.3

15:30 – ABD Kişisel Gelir (Aralık) – Önceki Veri: %0.3 / Beklenti: %0.2

15:30 – ABD Kişisel Harcamalar (Aralık) – Önceki Veri: %0.3 / Beklenti: %0.1

15:30 – ABD Reel Kişisel Harcamalar (Aralık) – Önceki Veri: %0.3 / Beklenti: %0.0

15:30 – ABD Kişisel Çekirdek Harcamalar (Aylık) (Aralık) – Önceki Veri: %0.1 / Beklenti: %0.1

15:30 – ABD Kişisel Çekirdek Harcamalar (Yıllık) (Aralık) – Önceki Veri: %1.3 / Beklenti: %1.4

16:45 – ABD Markit İmalat PMI (Ocak) – Önceki Veri: 52.7 / Beklenti: 52.7

17:00 – ABD ISM İmalat Endeksi (Ocak) – Önceki Veri: 48.2 / Beklenti: 48.5

2 Şubat Salı

AKBNK 4Ç15 Kar Açıklaması ve Telekonferans – GY Beklenti: 902 milyon TL; Konsensus: 903 milyon TL

AKSEN 2016 Beklentileri Telekonferansı

ARCLK 4Ç15 Kar Açıklaması ve Telekonferans – GY Beklenti: 195 milyon TL

GARAN 4Ç15 Kar Açıklaması ve Telekonferans – Konsensus: 861 milyon TL

YKBNK 4Ç15 Kar Açıklaması ve Telekonferans – GY Beklenti: 603 milyon TL; Konsensus: 607 milyon TL

TOASO 4Ç15 Kar Açıklaması – GY Beklenti: 206 milyon TL

12:00 – AB ÜFE (Aylık) (Aralık) – Önceki Veri: -%0.2 / Beklenti: -%0.5

12:00 – AB ÜFE (Yıllık) (Aralık) – Önceki Veri: -%3.2 / Beklenti: -%2.7

12:00 – AB İşsizlik Oranı (Aralık) – Önceki Veri: %10.5 / Beklenti: %10.5

16:45 – ABD ISM New York Endeksi (Ocak) – Önceki Veri: 62.0 / Beklenti: m.d.

17:00 - AKSEN 2016 Beklentileri Telekonferansı

18:30 – YKBNK 2015 Yılı Kar Açıklaması ve Telekonferans

20:00 – ABD FED Üyesi George (Oy Hakkı Yok) Konuşacak

3 Şubat Çarşamba

TOASO 4Ç15 Kar Açıklaması Telekonferans

04:00 – Japonya Nikkei Hizmet PMI (Ocak) – Önceki Veri: 51.5 / Beklenti: m.d

04:00 – Japonya Nikkei Bileşik PMI (Ocak) – Önceki Veri: 52.2 / Beklenti: m.d

04:30 – Japonya BOJ Başkanı Kuroda Konuşacak

07:00 – Japonya Tüketici Güven Endeksi (Ocak) – Önceki Veri: 42.7 / Beklenti: m.d

10:00 – Türkiye TÜFE (Aylık) (Ocak) – Önceki Veri: %0.21 / Beklenti: %1.7

10:00 – Türkiye TÜFE (Yıllık) (Ocak) – Önceki Veri: %8.81 / Beklenti: %9.50

10:00 – Türkiye ÜFE (Aylık) (Ocak) – Önceki Veri: -%0.33 / Beklenti: %1.00

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

10

GÜNE BAŞLARKEN

1 Şubat 2016

10:00 – Türkiye ÜFE (Yıllık) (Ocak) – Önceki Veri: %5.71 / Beklenti: %6.40

10:50 – Fransa Hizmet PMI (Ocak) – Önceki Veri: 50.6 / Beklenti: m.d

10:50 – Fransa Bileşik PMI (Ocak) – Önceki Veri: 50.5 / Beklenti: m.d

10:55 – Almanya Hizmet PMI (Ocak) – Önceki Veri: 55.4 / Beklenti: 55.4

10:55 – Almanya Bileşik PMI (Ocak) – Önceki Veri: 54.5 / Beklenti: 54.5

11:00 – AB Hizmet PMI (Ocak) – Önceki Veri: 53.6 / Beklenti: 53.6

11:00 – AB Bileşik PMI (Ocak) – Önceki Veri: 53.5 / Beklenti: 53.5

11:30 – İngiltere Hizmet PMI (Ocak) – Önceki Veri: 55.5 / Beklenti: 55.3

11:30 – İngiltere Bileşik PMI (Ocak) – Önceki Veri: 55.3 / Beklenti: m.d

12:00 – AB Perakende Satışlar (Aylık) (Aralık) – Önceki Veri: -%0.3 / Beklenti: %0.3

12:00 – AB Perakende Satışlar (Yıllık) (Aralık) – Önceki Veri: %1.4 / Beklenti: m.d

14:00 – ABD MBA Mortgage Başvuruları (29 Ocak) – Önceki Veri: %8.8 / Beklenti: m.d

16:45 – ABD Hizmet PMI (Ocak) – Önceki Veri: 53.7 / Beklenti: m.d

16:45 – ABD Bileşik PMI (Ocak) – Önceki Veri: 53.7 / Beklenti: m.d

17:00 – ABD ISM İmalat Dışı Endeks (Ocak) – Önceki Veri: 55.3 / Beklenti: 55.3

17:30 – ABD Ham Petrol Stoğu (29 Ocak) – Önceki Veri: 8383bin / Beklenti: m.d

4 Şubat Perşembe

İngiltere BoE Faiz Kararı

11:00 – ECB Ekonomik Bülten Yayımlıyor

11:10 – Almanya Markit Perakende PMI (Ocak) – Önceki Veri: 50.5 / Beklenti: m.d

11:10 – AB Markit Perakende PMI (Ocak) – Önceki Veri: 49.0 / Beklenti: m.d

11:10 – Fransa Markit Perakende PMI (Ocak) – Önceki Veri: 46.6 / Beklenti: m.d

14:00 – İngiltere BoE Faiz Kararı – Önceki Veri: 0.50% / Beklenti: 0.50%

14:00 – İngiltere BoE Enflasyon Raporu Yayımlayacak

15:30 – ABD Tarım Dışı Verimlilik (4Ç15) – Önceki Veri: %2.2 / Beklenti: -%1.5

15:30 – ABD Birim İşçilik Maliyetleri (4Ç15) – Önceki Veri: %1.8 / Beklenti: %3.9

15:30 – ABD Haftalık İşsizlik Başvuruları (30 Ocak) – Önceki Veri: 278bin kişi / Beklenti: m.d

17:00 – ABD Fabrika Siparişleri (Aralık) – Önceki Veri: -%0.2 / Beklenti: -%1.3

17:00 – ABD Dayanıklı Mal Siparişleri (Nihai Aralık) – Önceki Veri: -%5.1 / Beklenti: m.d

5 Şubat Cuma

09:00 – Almanya Fabrika Siparişleri (Aylık) – Önceki Veri: %1.5 / Beklenti: -%0.4

09:00 – Almanya Fabrika Siparişleri (Yıllık) – Önceki Veri: %2.1 / Beklenti: -%1.4

09:45 – Fransa Dış Ticaret Dengesi (Aralık) – Önceki Veri: -4630 mn / Beklenti: m.d

09:45 – Fransa Cari Denge (Aralık) – Önceki Veri: -1.4 mlr / Beklenti: m.d

15:30 – ABD Dış Ticaret Dengesi (Aralık) – Önceki Veri: -42.37mlr $ / Beklenti: -42.70mlr $

15:30 – ABD Tarım Dışı İstihdam Değişimi (Ocak) – Önceki Veri: 292bin kişi / Beklenti: 200bin kişi

15:30 – ABD Özel İstihdam Değişimi (Ocak) – Önceki Veri: 275bin kişi / Beklenti: 190bin kişi

15:30 – ABD İşsizlik Oranı (Ocak) – Önceki Veri: %5.0 / Beklenti: %5.0

15:30 – ABD Ortalama Saatlik Kazançlar (Aylık) (Ocak) – Önceki Veri: %0.0 / Beklenti: %0.3

15:30 – ABD Ortalama Saatlik Kazançlar (Yıllık) (Ocak) – Önceki Veri: %2.5 / Beklenti: %2.2

15:30 – ABD İşgücüne Katılım Oranı (Ocak) – Önceki Veri: %62.6 / Beklenti: m.d

20:00 – ABD Baker Hughes Petrol Kuyusu Sayısı – Önceki Veri: m.d. / Beklenti: m.d

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

11

GÜNE BAŞLARKEN

1 Şubat 2016

8-12 Şubat

VAKBN 4Ç15 Kar Açıklaması – GY Beklenti: 572 milyon TL; Konsensus: 559 milyon TL

8 Şubat Pazartesi

ADANA 4Ç15 Kar Açıklaması – GY Beklenti: 30 milyon TL

BOLUC 4Ç15 Kar Açıklaması – GY Beklenti: 26 milyon TL

MRDIN 4Ç15 Kar Açıklaması – GY Beklenti: 7 milyon TL

UNYEC 4Ç15 Kar Açıklaması – GY Beklenti: 5 milyon TL

01:50 – Japonya Cari Denge (Aralık) – Önceki Veri: 1143.5 mlr ¥/ Beklenti: m.d.

01:50 – Japonya Dış Ticaret Dengesi (Aralık) – Önceki Veri: -271.5 mlr ¥/ Beklenti: m.d.

09:00 – Almanya Sanayi Üretimi (Mevs. Arındırılmış) (Aylık) (Aralık) – Önceki Veri: %-0.3 / Beklenti: m.d.

09:00 – Almanya Sanayi Üretimi (Yıllık) (Aralık) – Önceki Veri: %0.1 / Beklenti: m.d.

10:00 – Türkiye Sanayi Üretimi (Aylık) (Aralık) – Önceki Veri: -%0.9 / Beklenti: m.d.

10:00 – Türkiye Sanayi Üretimi (Yıllık) (Aralık) – Önceki Veri: %3.5 / Beklenti: m.d.

11:30 – AB Sentix Yatırımcı Güveni (Şubat) – Önceki Veri: 42530 / Beklenti: m.d.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

12

GÜNE BAŞLARKEN

1 Şubat 2016

UYARI NOTU

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım

danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel

sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk

ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım

kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece

GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve

yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca,

Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen üçüncü kişilerce

hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye

özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda

kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır.

Garanti Yatırım

Etiler Mahallesi Tepecik Yolu Demirkent Sokak

No.1 34337 Beşiktaş, İstanbul

Telefon: 212 384 11 21

Faks: 212 352 42 40

E-mail: arastirma@garanti.com.tr

Tavsiye Tanımları

EÜ

Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin üzerinde olması beklenmektedir.

EP

Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisine yakın olması beklenmektedir.

EA

Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin altında olması beklenmektedir.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

13