ARAŞTIRMA

GÜNE BAŞLARKEN

30 Eylül 2015

GÜNDEM

PİYASALARA BAKIŞ

30 Eylül Çarşamba

22:00 - FED Başkanı Yellen ve FED Üyesi Bullard Konuşacak

ABD Kamu Hizmetlerinin Devamı İçin Finansman Sağlanması Gereken

Son Gün

Almanya Maliye Bakanı Spahn Konuşacak

10:00 – Türkiye Dış Ticaret Dengesi (Ağustos) – Önceki Veri: -$7.03mlr

/ Beklenti: -$4.90mlr

14:00 – ABD MBA Mortgage Başvuruları (25 Eylül) – Önceki Veri:

%13.90 / Beklenti: m.d.

15:00 – ABD FED üyesi Dudley (Oy Hakkı Var) Piyasa Likiditesi üzerine

konuşacak.

15:15 – ABD ADP iş gücü değişimi (Eylül) – Önceki Veri: 190bin kişi /

Beklenti: 190bin kişi

Haftaya otomotiv ve emtia şirketlerine ilişkin olumsuz haber akışı baskısı altında

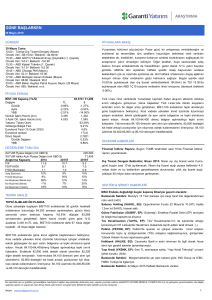

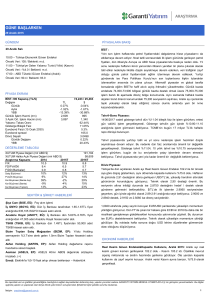

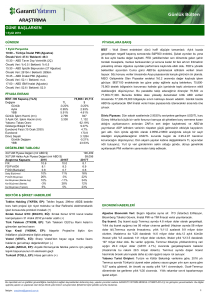

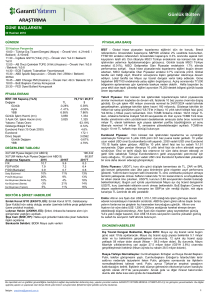

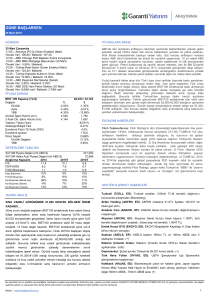

PİYASA EKRANI

hissettirirken, 5 yıl vadeli Türkiye CDS’inin 332 bp’dan 326bp’a gerilediğini

BİST-100 Kapanış (TL/$)

Değişim

Günlük

Aylık

YBB

Günlük İşlem Hacmi (mn)

3 Aylık Ort. İşlem Hacmi (mn)

Yabancı Takas Oranı

Gösterge Bileşik Faiz

Eurobond Faizi (15 Ocak 2030)

Eurobond spread

Döviz Sepeti

Günlük Değişim

YBB

TL

1.29%

-1.78%

-13.37%

3,628

2,875

74,258 / 24,400

$

1.39%

-6.03%

-33.77%

1,192

1,017

64.52%

11.61%

5.7%

159.6

3.2155

0.19%

26.98%

DEĞERLEME TABLOSU

satıcılı eğilimle başlayan hisse piyasalarında, dün söz konusu sektör hisselerinde

etkili olan tepki alımlarıyla kayıpların kısmen telafi edildiği görülüyor. Tepki yükselişi

yeni günde Asya piyasalarında da etkili olurken, dün 8 ayın en düşük seviyesini test

eden Nikkei endeksi bölgede olumlu ayrışan hisse piyasası konumunda. Avrupa

borsalarında açılışta pozitif eğilim beklerken, bölgede otomotiv sektörüne ilişkin

haber akışı izlenmeye devam edilecektir. Günün ajandasında ise yurtiçinde dış

ticaret verisi, global tarafta ABD özel sektör istihdam raporu ve FED Başkanı

Yellen’ın açıklamalarının öne çıktığını belirtelim.

Global tarafta etkili olan tepki yükselişi dün Türk Lirası cinsi varlıklarda da etkisini

görüyoruz. Güne başlarken kazanımlar korunurken, Türk Lirası’nda yatay bir eğilim

görmekteyiz.

Bu paralelde

BİST100

endeksinde

de

yatay eğilimle açılış

beklemekteyiz. Açılış sonrasında 74,000 bölgesinin destek olarak korunması

halinde gün içi işlemlerde kısa vadeli direnç bölgelere (75,000-75,300) yönelik

yükseliş denemelerinin gündemde kalması beklenebilir.

EKONOMİ HABERLERİ

XUTUM Piyasa Değeri (mlr ABD $)

XUTUM Halka Açık Piyasa Değeri (mlr ABD $)

Araştırma Kapsamı

2014

2015T

F/K

10.5

11.0

FD/FVAÖK

9.5

7.0

F/DD (Bankalar)

0.9

0.7

Satış Büyümesi

10%

12%

FVAÖK Büyümesi

9%

16%

Kar Büyümesi (Banka dışı)

39%

-6%

Kar Büyümesi (Banka)

-9%

0%

Kar Büyümesi (Toplam)

13%

-4%

179,305

55,820

2016T

8.9

6.0

0.7

16%

19%

30%

18%

24%

Dış Ticaret Dengesi Beklentisi, Ağustos 2015: Ağustos ayı dış ticaret verisi

bugün günü saat 10’da açıklanacak. Ağustos ayı dış ticaret açığı piyasa beklentisi

4.9 milyar dolar ve bu beklentinin gerçekleşmesi durumunda, yıllık dış ticaret açığı

yaklaşık 75.3 milyar dolar seviyesine gerileyecek (önceki 78.5).

SEKTÖR & ŞİRKET HABERLERİ

Endeks değişikliği yarından itibaren geçerli olacaktır.

TEKNİK ANALİZ

Doğuş Otomotiv (DOAS, Not Yok): Çevre Bakanlığı, Alman otomobil üreticisi

74,000

DESTEK

BÖLGESİNİN

KORUNMASI

YÜKSELİŞ

Volkswagen’in emisyon skandalıyla ilgili olarak süreci izlemeye aldıklarını ve

DENEMELERİNİ DESTEKLEYEBİLİR…

Türkiye’ye satılan araçlardaki durumu inceleyeceklerini açıkladı. Aynı zamanda

Düne düşüşle başlamasına karşın kısa vadeli destek bölgede tepki

Tuvtürk de yaptığı yazılı açıklamada Araçların trafiğe çıkış sonrası belli yıl sonunda

alımlarının etkili olduğu BİST100 endeksinde kapanış %1.2’lik

yapılan periyodik egzoz gazı emisyon ölçümlerinin bu olay arasında bir bağlantı

düşüşle 74,257 seviyesinden gerçekleşti. İşlem hacmi düne göre %33

bulunmadığını belirtmiştir.

artarak 3.590mnTL olurken; BİST100 endeksine dahil 64 hisse değer

kazandı, 22 hisse değer kaybetti.

Ak Enerji (AKENR, EP): Ak Enerji Akocak HES satış fiyatını KDV dahil 95mn

ABD$ olarak açıkladı.

BİST100 endeksinin güne yatay eğilimle başlamasını bekliyoruz.

Endekste kısa vadeli yükselen trend desteği (71,900) üzerinde etkili

İş Bankası (ISCTR, EÜ): Moody’s İş Bankası’nın uzun vadeli kıdemli borçlanma ve

olan tepki alımları sonrasında yeni günde açılışta 74,000 seviyesinin

mevduat notlarını teyit etti.

destek anlamında önem taşıyacağını düşünüyoruz. Söz konusu

destek bölge üzerinde kalınması halinde gün içi işlemlerde kısa vadeli

Garanti Bankası (GARAN, Not Yok): Moody’s Garanti Bankası’nın Düzeltilmiş

direnç bölgelere yönelik yükselişleri gündemde tutacaktır. Bu

Temel Kredi Değerlendirmesi notunu bir üst seviyeye yükseltti.

paralelde izleyeceğimiz ilk direnç bölge 75,000-75,300 aralığı

konumundadır.

Turkcell (TCELL, EÜ): Turkcell Çin Politika Bankası ile 500mn € ve 750mn€

değerinde kredi paketi anlaşması imzaladı

Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.‘nin görüşünü yansıtmaktadır. Bu bilgiler

ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz.

İletişim : arastirma@garanti.com.tr

1

GÜNE BAŞLARKEN

30 Eylül 2015

PİYASALARA BAKIŞ

Haftaya otomotiv ve emtia şirketlerine ilişkin olumsuz haber akışı baskısı altında satıcılı eğilimle başlayan hisse

piyasalarında, dün söz konusu sektör hisselerinde etkili olan tepki alımlarıyla kayıpların kısmen telafi edildiği görülüyor.

Tepki yükselişi yeni günde Asya piyasalarında da etkili olurken, dün 8 ayın en düşük seviyesini test eden Nikkei endeksi

bölgede olumlu ayrışan hisse piyasası konumunda. Avrupa borsalarında açılışta pozitif eğilim beklerken, bölgede

otomotiv sektörüne ilişkin haber akışı izlenmeye devam edilecektir. Günün ajandasında ise yurtiçinde dış ticaret verisi,

global tarafta ABD özel sektör istihdam raporu ve FED Başkanı Yellen’ın açıklamalarının öne çıktığını belirtelim.

Global tarafta etkili olan tepki yükselişi dün Türk Lirası cinsi varlıklarda da etkisini hissettirirken, 5 yıl vadeli Türkiye

CDS’inin 332 bp’dan 326bp’a gerilediğini görüyoruz. Güne başlarken kazanımlar korunurken, Türk Lirası’nda yatay bir

eğilim görmekteyiz. Bu paralelde BİST100 endeksinde de yatay eğilimle açılış beklemekteyiz. Açılış sonrasında 74,000

bölgesinin destek olarak korunması halinde gün içi işlemlerde kısa vadeli direnç bölgelere (75,000-75,300) yönelik

yükseliş denemelerinin gündemde kalması beklenebilir.

Tahvil-Bono Piyasası: 14/06/2017 vadeli gösterge tahvil dün %11.66 bileşik ile işlem görürken, ertesi gün valörlü işlem

gerçekleşmedi. Gösterge tahvilin gün içinde %11.30-11.80 aralığında işlem görmesini bekliyoruz. Hazine’nin bugün 1.1

milyar TL itfası bulunuyor.

Eurobond Piyasası: Türkiye’nin 5 yıllık CDS primi dün 324-329 baz puan aralığında işlem görürken, bu sabah 326,93

baz puan seviyesinde bulunuyor. 2030 vadeli USD cinsi Türkiye Eurobondu ise bu sabah $158,94 seviyesinde.

Döviz Piyasası: ABD’de güçlü gelen tüketici güven endeksi USD’yi desteklese de, dün gelişmekte olan ülke kurlarında

USD karşısında değer kazançları görüldü. Dolar endeksi 96 seviyesinde, EUR/USD paritesi 1.12 seviyesinde yatay

seyretti. Yurtiçinde ise TL USD karşısında diğer GOÜ kurlarına paralel olarak değer kazandı. Güne 3.07’den başlayan

USD/TL günü 3.04 civarında kapadı. Bu sabah ise €/$ 1.1254, $/Yen 119.89, €/Yen 134.92 seviyesinde işlem görüyor.

$/TL’de ilk işlemler 3.0317 seviyesinden geçerken, gün içinde ağırlıklı olarak 3.02-3.05 aralığında seyir bekliyoruz. 3.02

ve 3.00 destek, 3.04 ve 3.06 ise direnç seviyeleridir.

Uluslararası Piyasalar: Çin ekonomisinin yavaşlaması ve FED’in faiz artış zamanlamasına ilişkin belirsizlik piyasalarda

oynaklık yaratmaya devam ediyor. Euro bölgesinde ekonomik güven endeksinin 4 yılın en yükseğinde açıklanması,

Avrupa’daki toparlanmanın sürdüğüne işaret etti. ABD’de ise tüketici güven endeksi 103 ile son sekiz yılın en yüksek

ikinci seviyesinde açıklandı. Veri sonrası ABD hisseleri son bir ayın en düşük seviyelerinden yükseldi. Ayrıca gün içinde

petrolün yükselmesi de enerji hisselerini destekledi. ABD S&P 500 endeksi günü %0.12, Dow Jones ise %0.30 primle

kapadı. ABD 10 yıllık tahvil faizi bu sabah %2.07’ye gerilerken, Brent petrol varil fiyatı ise $47,89 seviyesinde. Kapanışa

doğru Çin CSI300 %0.94 ve Shanghai bileşik endeksi ise %0.70 yükseliş kaydediyor. Vadeli Dow Jones sözleşmesi ise

bu sabah %0.7 primle işlem görüyor. Bugün, Avrupa’da Fransa ÜFE, İngiltere 2Ç büyüme ve cari denge; ABD’de ise

MBA mortgage başvuruları, ADP iş gücü değişimi, Chicago PMI ve FED başkanlarının konuşmaları takip edilecek.

Değerli Madenler: Altın bu sabah $1,126, gümüş ise $14,64 seviyelerinden işlem görüyor. Platin fiyatları $923,

paladyum $667 seviyesinde bulunuyor. Bakır ise $227 seviyesinden işlem görüyor.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

2

GÜNE BAŞLARKEN

30 Eylül 2015

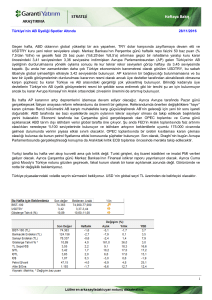

TEKNİK ANALİZ

74,000 DESTEK BÖLGESİNİN KORUNMASI YÜKSELİŞ DENEMELERİNİ DESTEKLEYEBİLİR…

BİST100 (Günlük, TL)

Düne düşüşle başlamasına karşın kısa vadeli destek bölgede tepki alımlarının etkili olduğu BİST100 endeksinde

kapanış %1.2’lik düşüşle 74,257 seviyesinden gerçekleşti. İşlem hacmi düne göre %33 artarak 3.590mnTL olurken;

BİST100 endeksine dahil 64 hisse değer kazandı, 22 hisse değer kaybetti.

BİST100 endeksinin güne yatay eğilimle başlamasını bekliyoruz. Endekste kısa vadeli yükselen trend desteği

(71,900) üzerinde etkili olan tepki alımları sonrasında yeni günde açılışta 74,000 seviyesinin destek anlamında

önem taşıyacağını düşünüyoruz. Söz konusu destek bölge üzerinde kalınması halinde gün içi işlemlerde kısa vadeli

direnç bölgelere yönelik yükselişleri gündemde tutacaktır. Bu paralelde izleyeceğimiz ilk direnç bölge 75,000-75,300

aralığı konumundadır.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

3

GÜNE BAŞLARKEN

30 Eylül 2015

VİOP Teknik Analiz

VİOP Endeks30 Ekim Kontratı

Güne satıcılı seyirle başlayan kontrat günün geri kalanında tepki alımlarıyla toparlandı ve günü %1.3 artışla 91.850

seviyesinden kapattı. Kısa vadede dip oluşum sürecinde olan kontratta seans içi oluşan tepe formasyonu hedefinden

tepki alımları geldiğini izliyoruz. Bu aşamada 92.000 üzerinde oluşacak fiyatlamalarda trade amaçlı long pozisyon

denenebilir, nitekim genel görünüm hala olumlu. 93.000-93.500 ve 94.300 diğer direnç seviyeleri iken 91.000 ilk destek

olarak takip edilebilir. Kontratın güne hafif alımlarla başlamasını bekliyoruz.

Endeks30 – Ekim Kontratı (Günlük)

EKONOMİ HABERLERİ

Dış Ticaret Dengesi Beklentisi, Ağustos 2015: Ağustos ayı dış ticaret verisi bugün günü saat 10’da açıklanacak.

Ağustos ayı dış ticaret açığı piyasa beklentisi 4.9 milyar dolar ve bu beklentinin gerçekleşmesi durumunda, yıllık dış

ticaret açığı yaklaşık 75.3 milyar dolar seviyesine gerileyecek (önceki 78.5).

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

4

GÜNE BAŞLARKEN

30 Eylül 2015

ŞİRKET HABERLERİ

Doğuş Otomotiv (DOAS, Not Yok, Fiyat:10.01TL, Piyasa Değeri TL2,202mn): Çevre Bakanlığı, Alman otomobil

üreticisi Volkswagen’in emisyon skandalıyla ilgili olarak süreci izlemeye aldıklarını ve Türkiye’ye satılan araçlardaki

durumu inceleyeceklerini açıkladı. Aynı zamanda Tuvtürk de yaptığı yazılı açıklamada Araçların trafiğe çıkış sonrası

belli yıl sonunda yapılan periyodik egzoz gazı emisyon ölçümlerinin bu olay arasında bir bağlantı bulunmadığını

belirtmiştir. Açıklamada Amerikan Çevre Koruma Ajansı (EPA) ile ilgili otomotiv grubu arasındaki mevcut durum,

araçların ilk ithaline yönelik izinlerin alınması (homologasyon) ile ilgili testleri içermektedir. Açıklamada trafiğe ilk çıkışa

yönelik yasal izinlerin alınması için yapılan ölçümler, periyodik ölçümlere göre farklı ve daha geniş kapsamlı olduğu

belirtilmiştir.

Ak Enerji (AKENR, EP, Fiyat:0.91TL, Piyasa Değeri TL664mn): Ak Enerji Akocak HES satış fiyatını KDV dahil 95mn

ABD$ olarak açıkladı. Hatırlanacağı üzere Reuters’da çıkan bir haberde Ak Enerji’nin 80MW kurulu gücündeki Akocak

HES’i 80.5mn ABD$ bedelle sattığı belirtilmişti. Açıklanan fiyat KDV hariç satış fiyatı ile uyumludur. Santral, 2010 yılında

124mn ABD$ yatırımla tamamlanmıştı. Nötr.

İş Bankası (ISCTR, EÜ, Fiyat:4.73TL, Piyasa Değeri TL21,285mn): Moody’s İş Bankası’nın uzun vadeli kıdemli

borçlanma ve mevduat notlarını “Baa3” olarak teyit etti. Banka’nın kısa vadeli mevduat notu “Prime-3” olarak korundu.

Uzun vadeli mevduat ve borçlanma notunun görünümü ise “Olumsuz” olarak kaldı.

Garanti Bankası (GARAN, Not Yok, Fiyat:7.08TL, Piyasa Değeri TL29,736mn): Moody’s Garanti Bankası’nın uzun

vadeli yabancı para ve uzun vadeli yerel para mevduat notlarını “Baa3” seviyesinde teyit ederken, kısa vadeli yabancı

para ve kısa vadeli yerel para mevduat notlarını ise “Prime-3” seviyesinde korudu. BBVA’in Garanti’de çoğunluk

hissesine sahip olması nedeniyle ortaklık desteği ihtimalinin ortaya çıkması öne sürülerek Düzeltilmiş Temel Kredi

Değerlendirmesi notu da bir üst seviyeye yükseltildi.

Turkcell (TCELL, EÜ, Fiyat:10.75TL, Piyasa Değeri TL23,650mn): Turkcell, Cin Politika Bankası ile mevcut borçların

yeniden yapılandırılması için 500mn € ve Çin’de yapılacak alımların finansmanı için de 750mn€ değerinde kredi paketi

anlaşması imzaladı. Kredilerin vadesi 10 yıl, yıllık faiz maliyeti Euribor+ %2.20 olarak öngörülmektedir.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

5

GÜNE BAŞLARKEN

30 Eylül 2015

ENDEKS DEĞİŞİKLİĞİ

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

6

GÜNE BAŞLARKEN

30 Eylül 2015

KURUMSAL İŞLEMLER

Serm aye Artırım ı

30.09.2015

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

Şirket

BIST Kodu

Pinar Sut

PNSUT

Pergamon Status

PSDTC

Bim Birlesik Magazalar

BIMAS

Saf G.M.Y.O.

SAFGY

Hektas

HEKTS

Aslan Cimento

ASLAN

Kardemir (A)

KRDMA

Kardemir (B)

KRDMB

Kardemir (D)

KRDMD

Mardin Cimento

MRDIN

Unye Cimento

UNYEC

Bolu Cimento

BOLUC

Emek Elektrik

EMKEL

Park Elek. Madencilik

PRKME

Is G.M.Y.O.

ISGYO

Is Yatirim

ISMEN

Karsusan Karadeniz Su Urunleri

KRSAN

Ozak G.M.Y.O.

OZKGY

Sanko Pazarlama

SANKO

Temapol Polimer Plastik

TMPOL

ARAŞTIRMA

Tarih

30.09.2015

30.09.2015

21.10.2015

30.10.2015

27.11.2015

10.12.2015

11.12.2015

11.12.2015

11.12.2015

15.12.2015

15.12.2015

15.12.2015

21.12.2015

31.12.2015

Hisse

Başına

Brüt (TL)

0.81

0.35

0.40

0.12

0.24

0.72

0.04

0.04

0.04

0.51

0.45

0.16

0.01

0.61

Brüt

Tem ettü

Verim i

4%

4%

1%

11%

9%

2%

3%

3%

4%

13%

11%

3%

1%

17%

Bedelli

(%)

155

Bedelsiz Mevcut Serm aye (m n Kapanış

(%)

TL)

(TL)

45.0

20.60

4.5

9.31

303.6

53.80

886.6

1.08

75.9

2.53

73.0

41.55

240.3

1.60

119.5

1.71

780.2

1.23

109.5

4.04

123.6

4.24

143.2

5.21

24.3

1.01

148.9

3.67

746.0

1.40

355.0

1.01

4.9

4.65

59.24

250.0

1.65

38.03

50.0

2.87

170

14.2

4.90

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

Referans

Fiyat (TL)

19.81

8.98

7

GÜNE BAŞLARKEN

30 Eylül 2015

TAVSİYE LİSTESİ

29.09.2015

Hisse

Temel Kapanış

Özkaynak Get.

Piyasa Değeri

(TL)

Hedef

Fiyat*

Artış

Tavsiye

Potansiyeli

(mn ABD$)

Ort.

Hacim**

2015T

EÜ

EP

EÜ

EP

EP

EÜ

6.78

7.08

10.15

4.73

3.89

3.45

1.43

8.00

12.00

5.80

4.10

3.80

1.95

18%

18%

23%

5%

10%

36%

8,911

9,771

4,169

6,994

3,196

4,928

822

67.6

289.3

84.1

67.9

78.3

20.5

1.9

6.9

8.5

5.3

6.4

5.6

8.8

6.2

5.9

7.5

4.6

5.5

5.1

6.3

5.7

0.74

0.97

0.69

0.67

0.60

0.69

0.95

0.66

0.88

0.61

0.60

0.54

0.63

0.84

13.6%

12.1%

13.6%

10.8%

11.1%

8.1%

16.5%

EÜ

EP

5.19

16.00

6.00

17.35

16%

8%

699

620

0.2

0.8

17.2

17.8

13.7

13.8

3.16

4.82

2.83

4.04

19.2% 21.7%

29.2% 31.8%

F/K

F/DD

2016T 2015T 2016T 2015T 2016T

FİNANSAL

Bankalar

Akbank

Garanti Bankası

Halk Bankası

İş Bankası

Vakıfbank

YKB

TSKB

Sigorta ve Emeklilik

Anadolu Hayat

Avivasa

Banks

AKBNK

GARAN

HALKB

ISCTR

VAKBN

YKBNK

TSKB

Banks

ANHYT

AVISA

Hisse

Holdingler

Akfen Holding

Koç Holding

Sabancı Holding

Şişe Cam

AKFEN

KCHOL

SAHOL

SISE

Hisse

GYO

Emlak GYO

İş GYO

Sinpaş GYO

Torunlar GYO

EKGYO

ISGYO

SNGYO

TRGYO

Hisse

SANAYİ

Adana Çimento

Anadolu Efes

Akçansa

Ak Enerji

Aksa Enerji

Anadolu Cam

Arçelik

Aselsan

Aygaz

Bağfaş

Banvit

BİM

Bizim Toptan

Brisa

Bolu Çimento

Coca-Cola İçecek

Çimsa

Doğuş Otomotiv

Enka İnşaat

Ereğli Demir Çelik

Ford Otosan

Gübretaş

Indeks

Kardemir (D)

Mardin Çimento

Migros

Otokar

Petkim

Pegasus

Soda Sanayii

Tat Konserve

TAV Havalimanları

Tekfen Holding

Turkcell

Türk Hava Yolları

Tümosan

Tofaş

Trakya Cam

Türk Telekom

Türk Traktör

Tüpraş

Ülker

Ünye Çimento

ADANA

AEFES

AKCNS

AKENR

AKSEN

ANACM

ARCLK

ASELS

AYGAZ

BAGFS

BANVT

BIMAS

BIZIM

BRISA

BOLUC

CCOLA

CIMSA

DOAS

ENKAI

EREGL

FROTO

GUBRF

INDES

KRDMD

MRDIN

MGROS

OTKAR

PETKM

PGSUS

SODA

TATGD

TAVHL

TKFEN

TCELL

THYAO

TMSN

TOASO

TRKCM

TTKOM

TTRAK

TUPRS

ULKER

UNYEC

BİST-100

XU100

Temel Kapanış

Tavsiye

(TL)

EP

EP

EÜ

EP

8.99

11.70

8.74

2.84

Temel Kapanış

Tavsiye

(TL)

EÜ

EÜ

EP

EÜ

2.52

1.40

0.67

3.08

Hedef

Fiyat*

8.90

14.00

10.80

3.35

Hedef

Fiyat*

3.65

1.90

0.75

4.20

Artış

Piyasa Değeri

Ort.

Hacim**

Potansiyeli (mn ABD$)

-1%

20%

24%

18%

774

9,749

5,860

1,773

0.2

18.0

16.5

3.9

Artış

Piyasa Değeri

Ort.

Hacim**

Potansiyeli (mn ABD$)

45%

36%

12%

36%

3,147

343

132

506

32.0

1.6

0.8

0.9

Ort.

Artış

Piyasa Değeri

Hacim**

Potansiyeli (mn ABD$)

F/K

2015T 2016T

12.2

6.7

9.0

32.4

9.9

6.2

7.8

Düz. NAD

(mnTL)

Düz. NAD

prim / iskonto

2,794

32,105

25,133

5,576

-16%

-8%

-29%

-3%

F/K

FD/FVAÖK

2015T 2016T 2015T 2016T

7.9

13.4

3.7

7.2

5.3

2.3

14.0%

12.3%

14.1%

11.5%

11.1%

10.4%

15.7%

6.3

9.8

42.6

12.5

F/DD

Trailing

5.8

5.9

18.5

5.9

FD/FVAÖK

1.1

0.9

0.4

0.4

FD/Satış

Temel Kapanış

Tavsiye

(TL)

Hedef

Fiyat*

EP

EP

EÜ

EP

EÜ

EÜ

EÜ

EP

EÜ

EP

EÜ

EP

EP

EP

EÜ

EÜ

EÜ

EÜ

EP

EÜ

EP

EÜ

EP

EA

EÜ

EP

EÜ

EP

EP

EP

EÜ

EÜ

EP

EÜ

EP

EP

EÜ

Not Yok

EP

EÜ

EÜ

EP

6.27

21.45

13.65

0.91

2.77

2.10

14.50

14.00

9.75

13.60

2.27

53.80

12.55

8.21

5.21

34.55

14.80

10.01

5.03

3.79

32.00

6.47

5.44

1.23

4.04

16.75

78.80

4.03

17.75

4.72

6.50

24.15

4.19

10.75

8.01

6.26

17.65

1.85

5.85

72.45

73.10

18.70

4.24

7.60

24.70

16.80

1.05

3.65

2.35

16.50

15.20

11.10

16.45

3.00

55.60

15.00

9.00

6.20

44.70

18.50

6.79

4.30

35.00

7.45

7.55

1.70

4.05

20.20

70.00

4.89

21.40

5.75

7.80

26.80

5.00

12.45

9.65

6.48

20.22

2.72

82.50

86.40

20.50

4.65

21%

15%

23%

15%

32%

12%

14%

9%

14%

21%

32%

3%

19%

10%

19%

29%

25%

35%

13%

9%

15%

39%

38%

0%

21%

-11%

21%

21%

22%

20%

11%

19%

16%

20%

4%

15%

47%

14%

18%

10%

10%

182

4,173

859

218

558

306

3,220

2,300

961

201

75

5,367

165

823

245

2,888

657

724

6,611

4,359

3,690

710

100

315

145

980

621

1,324

596

1,024

290

2,883

509

7,771

3,632

237

2,900

544

6,728

1,271

6,015

2,101

172

0.2

1.7

0.4

2.0

3.3

1.3

7.8

3.9

1.0

3.1

0.4

11.2

1.8

1.7

0.4

4.6

1.0

6.7

5.8

16.9

4.5

6.4

0.3

17.7

0.2

3.0

5.6

9.3

12.3

1.7

2.7

7.0

9.2

26.8

74.8

8.9

8.6

2.9

7.7

1.8

26.2

7.3

0.1

14.4

6.9

40.4

9.1

6.2

12.2

37.3

12.3

14.3

29.3

31.4

12.0

7.5

34.9

8.0

12.5

9.5

16.5

11.7

8.3

19.1

10.6

53.5

11.9

21.5

7.9

14.7

11.8

6.2

13.1

6.1

18.2

15.4

9.7

13.7

13.0

27.2

11.0

11.0

7.0

22.0

9.0

30.2

10.9

12.5

11.8

11.0

10.3

9.1

23.8

19.3

10.2

6.7

17.2

9.0

12.5

9.6

15.1

9.6

6.9

7.4

9.9

31.1

35.2

11.4

9.2

6.9

13.6

9.4

5.6

11.1

5.1

11.2

11.7

8.0

11.6

10.6

23.3

9.1

9.5

6.4

9.1

6.7

11.5

9.4

5.5

9.8

11.4

9.0

11.6

5.7

19.2

6.9

7.4

6.3

10.5

6.0

18.0

5.7

7.9

5.1

7.8

7.3

9.3

8.3

13.0

7.0

4.8

6.5

10.8

6.5

4.8

5.9

4.7

7.6

3.5

6.3

9.5

8.5

17.4

7.0

7.0

6.3

7.7

6.5

11.9

8.4

5.1

8.4

9.8

7.4

8.1

4.5

15.7

5.5

5.9

5.6

8.3

5.8

6.9

5.4

7.4

4.2

7.0

5.3

8.5

7.1

15.1

6.4

3.4

5.1

9.1

5.6

4.2

5.5

3.7

6.6

3.2

5.4

8.0

7.2

14.8

6.3

6.0

2.1

1.6

1.9

1.7

1.6

1.1

1.0

2.3

0.4

1.6

0.4

0.9

0.2

1.9

2.1

1.7

1.9

0.9

1.1

0.8

0.8

0.2

1.1

2.7

0.5

1.7

0.8

0.6

1.5

1.0

3.4

0.4

1.8

0.9

1.1

1.1

0.9

1.5

0.7

2.2

2.1

1.2

1.9

1.4

1.8

1.8

1.5

1.0

0.9

1.9

0.3

1.1

0.3

0.8

0.2

1.7

1.7

1.4

1.7

1.1

1.0

0.7

0.7

0.2

1.0

2.5

0.4

1.8

0.7

0.5

1.3

0.8

2.8

0.3

1.7

0.7

1.0

0.9

0.8

1.3

0.5

1.9

2.0

74,258

87,595

18%

151,334

1,216

11.0

8.9

7.0

6.0

1.1

0.9

F/K

2015T

2016T 2015T 2016T 2015T 2016T

*: 12 Aylık, **: 6 aylık, (mn ABD$), GG: Gözden Geçiriliyor

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

8

GÜNE BAŞLARKEN

30 Eylül 2015

VERİ AKIŞI

30 Eylül Çarşamba

FED Başkanı Yellen ve FED Üyesi Bullard Konuşacak

ABD Kamu Hizmetlerinin Devamı İçin Finansman Sağlanması Gereken Son Gün

Almanya Maliye Bakanı Spahn Konuşacak

09:45 – Fransa ÜFE (Aylık) – Önceki Veri: %-0.1 / Beklenti: m.d.

09:45 – Fransa ÜFE (Yıllık) – Önceki Veri: %-1.6 / Beklenti: m.d.

09:45 – Fransa Tüketici Harcamaları (Yıllık) (Ağustos) – Önceki Veri: m.d. / Beklenti: %0.40

10:00 – Türkiye Dış Ticaret Dengesi (Ağustos) – Önceki Veri: -$7.03mlr / Beklenti: -$4.90mlr

11:30 – İngiltere Cari Denge (2. Çeyrek) – Önceki Veri: £-26.5mlr / Beklenti: -£22.0mlr

11:30 – İngiltere GSYH (Yıllık) (2. Çeyrek) – Önceki Veri: %2.6 / Beklenti: %2.60

14:00 – ABD MBA Mortgage Başvuruları (25 Eylül) – Önceki Veri: %13.90 / Beklenti: m.d.

15:00 – ABD FED üyesi Dudley (Oy Hakkı Var) Piyasa Likiditesi üzerine konuşacak.

15:15 – ABD ADP iş gücü değişimi (Eylül) – Önceki Veri: 190bin kişi / Beklenti: 190bin kişi

16:45 – ABD Chicago PMI (Eylül) – Önceki Veri: 54.40 / Beklenti: 53.00

17:30 – ABD DOE Ham Petrol Stoğu (25 Eylül) – Önceki Veri: -1.90M / Beklenti: m.d.

19:00 – Almanya Maliye Bakanı Spahn Konuşacak

22:00 – FED Başkanı Yellen ve FED Üyesi Bullard (Oy Hakkı Yok) Bankacılık Üzerine Konuşacak

1 Ekim Perşembe

TBMM 25nci Dönem 2nci Yasama yılı açılışı için 1 Ekim’de toplanacak.

BOJ Tankan Raporu Yayımlanacak

01:00 – FED Üyesi Brainard (Oy Hakkı Var) Bankacılık Üzerine Konuşacak

02:50 – BOJ Tankan Raporu Yayımlanacak

04:00 – Çin İmalat PMI (Eylül) – Önceki Veri: 49.70 / Beklenti: 49.70

04:00 – Çin İmalat-Dışı PMI (Eylül) – Önceki Veri: 53.40 / Beklenti: m.d.

04:35 – Japonya Nikkei İmalat PMı (Eylül) – Önceki Veri: 47.00 / Beklenti: 47.00

04:45 – Çin Caixin İmalat PMI (Eylül) – Önceki Veri: 47.00 / Beklenti: 47.00

04:45 – Çin Caixin Bileşik PMI (Eylül) – Önceki Veri: 48.80 / Beklenti: m.d.

04:45 – Çin Caixin Hizmet PMI (Eylül) – Önceki Veri: 51.50 / Beklenti: m.d.

10:00 – Türkiye Markit/ISO İmalat PMI (Eylül) – Önceki Veri: 49.30 / Beklenti: m.d.

10:50 – Fransa Markit İmalat PMI (Eylü) – Önceki Veri: 50.40 / Beklenti: 50.40

10:55 – Almanya Markit İmalat PMI (Eylül) – Önceki Veri: 52.50 / Beklenti: 52.50

11:00 – AB Markit İmalat PMI (Eylül) – Önceki Veri: 52.00 / Beklenti: m.d.

11:30 – İngiltere Markit İmalat PMI (mevs. arınd.) (Eylül) – Önceki Veri: 51.50 / Beklenti: 51.50

15:30 – ABD İşsizlik Başvuruları (26 Eylül) – Önceki Veri: 267bin kişi / Beklenti: 275bin kişi

16:30 – AB ECB Başkanı Draghi konuşacak.

16:45 – ABD Markit İmalat PMI (Eylül) – Önceki Veri: 53.00 / Beklenti: 53.00

17:00 – ABD ISM İmalat Endeksi (Eylül) – Önceki Veri: 51.10 / Beklenti: 50.60

21:30 – San Francisco FED Başkanı Williams (Oy Hakkı Var) Ekonominin Geleceği Üzerine Konuşacak

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

9

GÜNE BAŞLARKEN

30 Eylül 2015

UYARI NOTU

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım

danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel

sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk

ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım

kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece

GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve

yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca,

Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen üçüncü kişilerce

hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye

özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda

kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır.

Garanti Yatırım

Etiler Mahallesi Tepecik Yolu Demirkent Sokak

No.1 34337 Beşiktaş, İstanbul

Telefon: 212 384 11 21

Faks: 212 352 42 40

E-mail: arastirma@garanti.com.tr

Tavsiye Tanımları

EÜ

Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin üzerinde olması beklenmektedir.

EP

Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisine yakın olması beklenmektedir.

EA

Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin altında olması beklenmektedir.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

10