10 Nisan 2017

Sanayi Üretimi - Şubat 2017 Sanayi Üretimi Zayıf Olsa da Mart Ayı Diğer Öncü Göstergeleri Güçlü

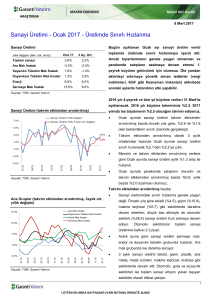

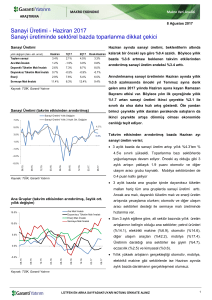

Sanayi Üretimi

Şubat ayında sanayi üretimi, bir önceki yıla göre %2.5

artış beklentisinin altında %1.0 arttı. Ocak ayına göre

Şub.17

3 Ay. Ort.

Toplam sanayi

1.0%

1.7%

sanayi üretiminin %0.4 daralması 1Ç17 büyümesi için

Ara Malı İmalatı

-3.4%

-3.5%

olumsuz bir gösterge.

Dayanıklı Tüketim Malı İmalatı

5.8%

0.5%

Mart ayında PMI’ın toparlanması, kredi artışının hız

Dayanıksız Tüketim Malı İmalatı

-0.9%

2.5%

kazanması gibi göstergeler olumlu sinyaller verse de,

Enerji

7.4%

5.8%

Şubat ayı itibarıyla sanayi üretimi ve perakende

Sermaye Malı İmalatı

5.5%

7.5%

satışlar gibi göstergeler zayıf. Vergi indirimi ve Kredi

yıllık değişim (takv. etk. arınd.)

Kaynak: TÜİK, Garanti Yatırım

Garanti Fonu gibi

desteklerin sanayi üretimini

hızlandırıcı etkisi sonraki aylarda görülebilir. Öte

yandan bugün açıklandığı üzere mobilya ve beyaz

Sanayi Üretimi (takvim etkisinden arındırılmış)

eşyada vergi indirimlerinin Eylül ayı sonuna kadar

devam edecek olması bu sektörlerde tüketimi canlı

Sanayi Üretimi Yıllık Değişim

7.0%

Sanayi Üretimi Yıllık 3 Aylık Ort. Değişim

tutarak büyümeye destek verebilir.

5.0%

2017 yılı büyüme tahminimiz %2.5. Ancak güncel

gelişmeler ve 2016 büyüme verisi tahminimiz üzerinde

3.0%

1.7%

1.0%

1.0%

yukarı yönlü riske işaret ediyor. Öte yandan GSYH

revizyonu sonrasında veri kaynaklarındaki farklılıklar

-1.0%

nedenleriyle öncü göstergelerin ekonomik büyümeyi

02.17.

11.16.

08.16.

05.16.

02.16.

11.15.

Takvim etkisinden arındırılmış bazda Şubat ayı sanayi

08.15.

-5.0%

05.15.

tahmin gücü oldukça zayıf.

02.15.

-3.0%

üretim verisi;

Kaynak: TÜİK, Garanti Yatırım

Şubat ayında sanayi üretimi yıllık %1.0 ile Eylül ayı

sonrası en düşük artışa işaret etti. 3 aylık bazda

sanayi üretim artışı %2.2’den %1.7’ye yavaşladı.

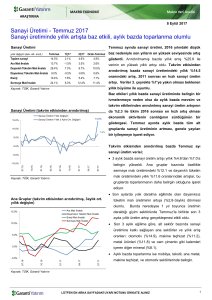

Ana Gruplar (takvim etkisinden arındırılmış, 3aylık ort.

yıllık değişim)

desteğinin etkisiyle mobilya ve beyaz eşya dışında

yavaşlama görülüyor. Yıllık bazda Şubat ayında

dayanıklı

Ara Malı İmalatı

Dayanıksız Tüketim Malı İmalatı

Enerji Malı İmalatı

Sermaye Mali İmalatı

15.0%

10.0%

tüketim

malı

ve

enerji

üretimi

hız

kazanırken; ara malı ve dayanıksız tüketim malı

üretimi azaldı.

5.0%

Sanayi üretiminde enerji, otomotiv sektörü ve vergi

3 aylık ortalamalar bazında, önceki yıla göre; tekstil

(%3.5), giyim (%8.5), diğer mineral (%6.1), metal

ürünleri (%5.7), bilgisayar (%5.2) sektörlerindeki

0.0%

daralma dikkat çekici. Aynı dönemde gıda (%6.3),

eczacılık (%18.5), otomotiv (%19.2), diğer ulaşım

Kaynak: TÜİK, Garanti Yatırım

02.17

12.16

10.16

08.16

06.16

04.16

02.16

12.15

10.15

08.15

06.15

04.15

02.15

-5.0%

(%18.4) sektörlerinde ise üretim artışı güçlü.

Otomotiv

sektörünün

toplam

sanayi

üretimine

katkısı bu dönemde 1.6 puan.

1

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

10 Nisan 2017

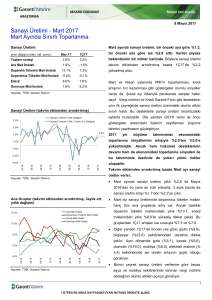

Şubat ayı sanayi üretimi beklentilerin altında kaldı.

PMI ve Sanayi Üretimi

Ancak

Sanayi Üretimi (3 ay. ort., yıllık değişim)

2016

yılının

son

çeyreğinde

ekonominin

beklentilerden hızlı toparlanmış olması ve yılın ilk

PMI (3 ay. ort., sağ eksen)

-2%

46

çıktı. Kredi artışındaki hızlanmada kamu desteği ile

-4%

45

finansal koşulların gevşetilmesi etkili oldu.

03.17

aylık kredi artış eğilimi Mart sonunda %25’in üzerine

01.17

47

11.16

0%

09.16

piyasasını canlandırmaya yönelik tedbirlerin katkısıyla 3

07.16

48

05.16

2%

03.16

49

01.16

4%

11.15

50

09.15

6%

07.15

51

05.15

8%

03.15

52

01.15

10%

çeyreğine

ilişkin

büyüme

göstergeleri

ılımlı

toparlanma eğiliminin devam ettiğine işaret ediyor.

Kredi Garanti Fonu, yapılandırma imkanları, konut

İmalat sanayi PMI endeksi Mart ayında 52.3 ile Şubat

2014 sonrası en yüksek seviyesine çıktı. Yükselişte

Kaynak: TÜİK, Markit Economics, Garanti Yatırım

üretim, istihdamdaki hızlı yükseliş ve yeni siparişlerdeki

artış etkili oldu. Böylece 3 aylık ortalama PMI endeksi

50.2 ile son 1 yılın en yüksek seviyesine çıkmış oldu.

Perakende satışlar Şubat ayında aylık %1.6 artış

gösterse de, son 3 aylık eğilim oldukça zayıf kalmaya

devam etti. Perakende satışlar GSYH içindeki özel

tüketim verileri ile karışık sinyaller verdiği için büyüme

için zayıf bir öncü gösterge.

Öncü verilere göre, yılın ilk çeyreğinde önceki yıla göre

ihracat, ithalat ve dış ticaret açığı sırasıyla %9.3, %7.7

ve %3.3 artış gösterdi. Yılın ilk çeyreğinde dış ticaret

hacminin hız kazanması ekonomik aktiviteye ilişkin

olumlu bir gösterge. Ancak dış ticaret açığının sınırlı da

olsa genişlemesi, cari işlemler açığı için olumsuz.

Otomobil ve hafif ticari araç satışları yılın ilk çeyreğinde

%7.4 azaldı. Sektörde satışların azalmaya devam

etmesi bekleniyor.

Mart ayında dış hat yolcu sayısındaki azalmanın hız

kaybetmesi, turist sayısında bir toparlanmaya işaret

etse de, rakamlar hala zayıf. Yıl genelinde turizm

gelirlerinde 3-4 milyar USD’lik sınırlı bir artış bekliyoruz.

Mart ayında tüketici güven endeksi önceki 2 aya göre

toparlansa da, 1. Çeyrek ortalaması önceki yılın %2.3

altında kaldı. 2017’de jeopolitik gelişmeler, referandum

sonucu ve sonrasındaki politik gelişmeler, güven ve

finansal

piyasalara

yansımaları

kanalıyla

büyüme

görünümünü etkileyecek.

2

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

ARAŞTIRMA

Nihan Ziya Erdem

Melis Öztürk

Baş Ekonomist

Direkt Tel :+90 212 384 11 31

Tel :+90 212 384 10 10

Faks :+90 212 352 42 40

NihanZ@garanti.com.tr

Araştırma Uzmanı

Direkt Tel :+90 212 384 11 21

Tel :+90 212 384 10 10

Faks :+90 212 352 42 40

Mozturk@garanti.com.tr

UYARI NOTU

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı

hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada

yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun

olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun

sonuçlar doğurmayabilir.

Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ

YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye

dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca, Garanti Yatırım Menkul Kıymetler

A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz,

iktisap edilemez, alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun

gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm

talep ve dava haklarımız saklıdır.

Bu maili artık almak istemiyorsanız lütfen Konu kısmına "Üyelikten Çıkmak İstiyorum" yazarak bize geri gönderin.

Garanti Yatırım

Etiler Mahallesi Tepecik Yolu Demirkent Sokak

No.1 34337 Beşiktaş, İstanbul

Telefon: 212 384 11 21

Faks: 212 352 42 40

E-mail: arastirma@garanti.com.tr