haftalık makroekonomik strateji

advertisement

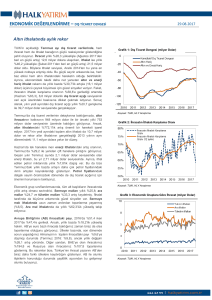

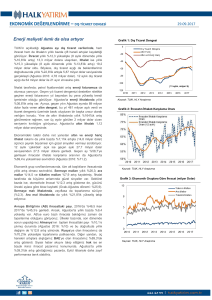

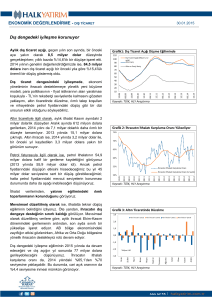

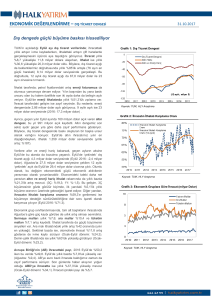

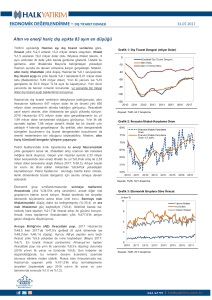

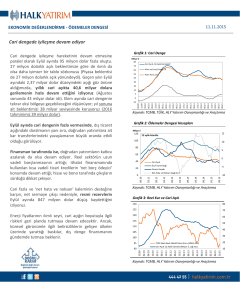

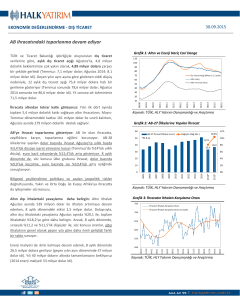

HAFTALIK DEĞERLENDİRME - MAKROEKONOMİK STRATEJİ 18.05.2015 Gelişen ekonomilere ilgi sürebilir; ancak ‘temkinli’ para politikasında değişiklik beklenmemeli FED’in Mart toplantısından itibaren, ‘güçlü dolar’ temasının zayıflayabileceği ve normalleşme duruşunun gelişen ülkeler üzerindeki baskısının azalabileceği görüşüyle, küresel piyasalardaki dalgalanmaların ağırlıklı olarak risk iştahının desteklenmesi yönünde gelişebileceği bir dönem öngörüsünde bulunmuştuk. ABD ekonomisinden ikinci çeyrekle ilgili sinyallerin daha çok zayıf yönde gerçekleşiyor olması, gelişen piyasalar üzerinde azalan baskının son dönemde belirginleşmesine neden olan ana unsur. ABD verilerinin zayıf kalmaya devam etmesi, FED’in faiz artırımının zamanı ile boyutuna ait farklı görüşlerin ve verilere olan hassasiyetin daha da artmasına neden olacaktır. Gelişen piyasalar arasında yıl başından beri daha fazla baskı altında kalan ancak son dönemde olumlu ayrışma gösteren iç dinamiklerde, Euro bölgesinde iyileşme; ikinci çeyrekte büyümede gözlenen toparlanma; petrol fiyatlarındaki dengelenme; ve seçimler yaklaşırken politik istikrarın devam edeceğine yönelik güçlenen güven ortamının etkili olduğunu söyleyebiliriz. Hem Euro bölgesi çerçevesinde dış talepte iyileşme, hem de içeride düzelen güven ortamının etkisiyle, ilk çeyrekteki zayıf büyümenin ardından, ikinci çeyreğe yönelik öncü sinyaller güçlenme yönünde. Küresel risk algılamasındaki düzelme ve içeride piyasa göstergelerindeki rahatlamaya karşın, TCMB’nin bu haftaki faiz toplantısında, para politikası göstergelerinde ya da genel temkinli duruşunda bir değişiklik beklemiyoruz. FED’in verilere artan bağımlılığının, ‘yüksek volatilite’ temasının geçerliliğini korumasına ve gelişen ülke merkez bankalarının ‘temkinli’ tarafta kalma eğiliminin sürmesine neden olacağını düşünüyoruz. Haftanın son günü açıklanacak enflasyon ve ücret artışlarının ılımlı kalması, son dönemdeki zayıf büyüme sinyalleriyle birlikte, para politikasında ‘şahin’likten uzaklaşan yaklaşımı destekleyecektir. Gelişen piyasalara ilişkin iyileşen risk algılaması devam edebilir 140 MSCI GOÜ Endeksi MSCI Türkiye Endeksi Dolar Endeksi (DXY) 135 130 125 120 115 110 105 100 95 Kaynak:Bloomberg, HLY Yat. Dan. ve Araştırma 05.15 04.15 03.15 02.15 01.15 12.14 11.14 10.14 09.14 08.14 07.14 06.14 05.14 04.14 90 03.14 Bu çerçevede bu hafta, Philly FED ve PMI başta olmak üzere, devam gelecek olan Mayıs verilerinin aynı doğrultuda gerçekleşmesinin, faiz artırımının zamanı ile boyutuna ait FED’in yine bu hafta yayımlayacağı son faiz toplantısına ait tutanak notlarında, büyüme görünümüyle ilgili ne kadar güvenli bir duruş sergileyeceği de yine bu algılama içerisinde değerlendirilecektir. 02.14 ABD ekonomisinden ikinci çeyrekle ilgili sinyallerin daha çok zayıf yönde gerçekleşiyor olması, gelişen piyasalar üzerinde azalan baskının son dönemde belirginleşmesine neden olan ana unsur. Özellikle, geçen Cuma günü açıklanan ve Mayıs ayına ait ilk veriler niteliğindeki NY FED imalat ve Michigan endekslerinin beklentilerin altında kalarak, ikinci çeyrekle ilgili endişeleri artırır bir görüntü sunması, büyüme görünümü ve para politikası duruşu açısından yeni bir dönemece işaret ediyor olabilir. farklı görüşlerin yoğunlaşmasına ve verilere olan hassasiyetin daha da artmasına neden olacağını rahatlıkla söyleyebiliriz. 01.14 Gelişen piyasalara yönelik risk algılamasındaki iyileşmenin belirginleştiği; iç piyasaların da bundan olumlu etkilenen grubun başında geldiği bir haftayı geride bıraktık. Hatırlanırsa, FED’in Mart toplantısından itibaren, ‘güçlü dolar’ temasının zayıflayabileceği ve normalleşme duruşunun gelişen ülkeler üzerindeki baskısının azalabileceği görüşüyle, küresel piyasalardaki dalgalanmaların ağırlıklı olarak risk iştahının desteklenmesi yönünde gelişebileceği bir dönem öngörüsünde bulunmuştuk. 18.05.2015 Böyle bir küresel risk algılamasında da, gelişen piyasalara yönelik ilginin devam etmesi beklenebilir. İç piyasalar için de, yıl başından itibaren daha fazla baskı altında kalması nedeniyle, küresel risk algılamasındaki iyileşmeden son dönemde daha fazla yararlanır durumun devam edebileceğini düşünebiliriz. Mayıs kapasite kullanımı ve iktisadi yönelim anketi ile tüketici güven endeksinde güçlenme işaretlerinin devam etmesi, büyüme ile ilgili iyimserliği güçlendirecektir. İkinci çeyrekte büyümede toparlanma sinyalleri İç dengeler olumlu ayrışıyor 130 MSCI GOÜ Para Birimleri Endeksi Dolar Endeksi (DXY) USD/TRY 125 120 77 55 76 54 75 53 74 52 73 51 72 50 115 Kapasite Kullanım Oranı (%) 71 110 49 HSBC İmalat PMI Endeksi (Sağ eks.) 04.15 02.15 12.14 10.14 08.14 06.14 04.14 02.14 12.13 10.13 08.13 06.13 04.13 02.13 12.12 100 10.12 06.12 48 08.12 70 105 118 95 85 Reel Kesim Güven Endeksi 116 Tüketici Güven Endeksi (Sağ eks.) 114 05.15 04.15 03.15 02.15 01.15 12.14 11.14 10.14 09.14 08.14 07.14 06.14 05.14 04.14 03.14 02.14 01.14 90 80 112 1 75 110 Kaynak:Bloomberg, HLY Yat. Dan. ve Araştırma 108 Euro bölgesindeki toparlanma iç dengeleri de destekliyor 55 Almanya ZEW Mevcut Koşullar Endeksi 70 60 Euro Bölgesi İmalat PMI Endeksi (Sağ eks.) 50 70 106 104 65 102 04.15 01.15 10.14 07.14 04.14 01.14 10.13 07.13 04.13 01.13 10.12 07.12 04.12 01.12 10.11 07.11 60 04.11 100 01.11 İç dinamiklere yönelik olumlu ayrışmada etkili olan unsurları ise, Euro bölgesinde iyileşme, ikinci çeyrekte büyümede toparlanma, petrol fiyatlarındaki dengelenme ve seçimler yaklaşırken politik istikrarın devam edeceğine yönelik güçlenen güven ortamı olarak özetleyebiliriz. Euro bölgesindeki toparlanmanın kalıcılığı açısından, bu hafta açıklanacak ve Mayıs ayına ait PMI, Almanya’da IFO ve ZEW endekslerinin güçlü gelmesi, içeriye ait büyüme görünümünde de destekleyici olacaktır. Ayrıca, Euro bölgesi nihai enflasyon rakamlarının, sınırlı da olsa pozitif bölgeye geçişe işaret eden bir revizyona tabi olması, ‘negatif enflasyon’ ortamının geride bırakılması anlamında önemli görülebilir. Kaynak:Bloomberg, HLY Yat. Dan. ve Araştırma Küresel risk algılamasındaki düzelme ve içeride piyasa göstergelerindeki rahatlamaya karşın, TCMB’nin bu haftaki faiz toplantısında, para politikası göstergelerinde ya da genel temkinli duruşunda belirgin bir değişiklik beklemiyoruz. Her ne kadar ABD verileri ‘ılımlı’ FED duruşunu destekler yönde gelişiyor olsa da, büyüme görünümünün netlik kazanmamış olması ve para politikasının verilere artan bağımlılığının, ‘yüksek volatilite’ temasının geçerliliğini korumasına ve gelişen ülke merkez bankalarının ‘temkinli’ tarafta kalma eğiliminin sürmesine neden olacağını düşünüyoruz. 52 40 49 Piyasalardaki rahatlamaya karşın, para politikasında herhangi bir duruş değişikliği beklemiyoruz 20 46 10 04.15 02.15 12.14 10.14 08.14 06.14 04.14 02.14 12.13 10.13 08.13 06.13 04.13 02.13 12.12 10.12 4 43 08.12 0 Hundreds 30 10,5% Türkiye 2 Yıllık Tahvil Faizi 10,0% 9,5% TCMB Ağırlıklı Ortalama Fonlama Maliyeti 9,0% 8,5% 8,0% Kaynak:Bloomberg, HLY Yat. Dan. ve Araştırma 7,5% 7,0% 05.15 04.15 03.15 02.15 01.15 12.14 11.14 10.14 09.14 08.14 07.14 Kaynak:Bloomberg, TCMB Çekince için lütfen arka sayfaya bakınız. dolayısıyl 06.14 6,5% 05.14 Hem dış talepte bu olumluluk, hem de içeride düzelen güven ortamının etkisiyle, ilk çeyrekteki zayıf büyümenin ardından, ikinci çeyreğe ait öncü sinyallerin toparlanma işaretleri verdiğini izliyoruz. İçeride bu hafta açıklanacak 18.05.2015 KÜNYE Banu KIVCI TOKALI Yatırım Danışmanlığı ve Araştırma Direktörü BTokali@halkyatirim.com.tr +90 212 314 81 88 Araştırma İlknur HAYIR TURHAN Yönetmen ITurhan@halkyatirim.com.tr +90 212 314 81 85 Furkan OKUMUŞ Uzman FOkumus@halkyatirim.com.tr +90 212 314 81 86 Cüneyt MEHMETOĞLU Uzman CMehmetoglu@halkyatirim.com.tr +90 212 314 87 31 Mert OSKAN Uzman Yardımcısı MOskan@halkyatirim.com.tr +90 212 314 87 32 Sertaç OKTAY Uzman Yardımcısı Soktay@halkyatirim.com.tr +90 212 314 87 26 Kadirhan ÖZTÜRK Uzman Yardımcısı Kozturk@halkyatirim.com.tr +90 212 314 87 29 Yatırım Danışmanlığı Evren ÖZTÜRK Yönetmen EOzturk@halkyatirim.com.tr +90 212 314 81 83 ÇEKİNCE Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti,yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak Yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu ileti 05 Kasım 2014 tarih ve 29166 sayılı Resmi Gazetede yayınlanan ve 01 Mayıs 2015 tarihinde yürürlüğü giren “Elektronik Ticaretin Düzenlenmesi Hakkında” çıkan kanunun 2.Maddesi c bendinde belirtilen Ticari Elektronik ileti kapsamında değildir. Çekince için lütfen arka sayfaya bakınız. dolayısıyl