HALK YATIRIM MENKUL DEĞERLER A.Ş.

ARAŞTIRMA BÖLÜMÜ

(0212) 314 81 07

06/09/2010

GÜNLÜK BÜLTEN

GÜNLÜK STRATEJİ

İMKB VERİLERİ

Endeks

İMKB-100

Kapanış

60.998

İş. Hacmi

(Milyon TL)

1.475

% Değişim

0,22

TAHVİL – BONO

Valör

03.09.2010

06.09.2010

Vade

25/04/2012

25/04/2012

Bil. Faiz (%)

8.10

8.11

Vade

15.01.2030

Para Birimi

Fiyat

USD

169,750

PARİTELER

Kapanış

1.4994

1.9241

2.3100

1.2833

84.48

EMTİA

Hacim (TL)

1,402,715,394

198,498,417

EUROBOND

USD/TL

EURO/TL

GBP/TL

EURO/USD

USD/JPY

ALTIN (Ons/$)

BAKIR ($/libre)

PETROL (NYMEX $/varil)

Getiri (%)

5,819

% Değişim

-0.40

-0.30

-0.32

0.11

0.36

1242.0

351.85

74.38

-0.64

1.12

-0.38

YURTDIŞI PİYASALAR

Endeksler

DOW JONES (ABD)

NASDAQ (ABD)

XETRA DAX (ALMANYA)

PARİS CAC (FRANSA)

S&P 500 (ABD)

NIKKEI225 (JAPONYA)

FTSE 100 (İNGİLTERE)

BOVESPA (BREZİLYA)

MERVAL (ARJANTİN)

RTSI (RUSYA)

VIX

Kapanış

10,448

1,870

6,135

3,672

1,105

9,301

5,428

66,679

2,423

1,468

21.31

% Değişim

1.24

1.62

0.83

1.12

1.32

2.05

1.06

-0.19

0.30

0.47

-8.11

TEKNİK ÖNERİ LİSTESİ

Hisse

Kapanış

TL

Önerilen

Alış

Fiyatı TL

Önerilen

Satış

Fiyatı TL

Stoploss

EREGL

4,50

4,50

4,68

4,46

KRDMD

0,65

0,65

0,70

0,63

* Tabloda yer alan hisseler, olumlu teknik görünümlerine

göre belirlenmiştir.

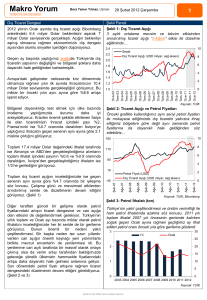

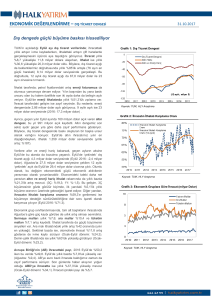

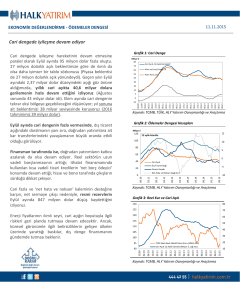

Hisse senedi piyasası: İMKB 100 endeksi haftanın

son işlem gününde %0,22 oranında değer artışı ile

60.998 puandan kapandı. Günlük işlem hacmi 1,47

milyar TL seviyesinde gerçekleşti. Endekste haftalık

bazda %2,79 oranında değer artışı görüldü.

Haftanın son gününde yükseliş eğilimini koruyan

İMKB 100 endeksi yeni güne 60.921 seviyesinden

başladıktan gün içinde pozitif seyir izleyerek 61.000

direncinin üzerine çıktı. Ancak kar satışları ile

karşılaşan endeks 60.673 seviyesine kadar

geriledikten sonra gelen tepki alımları ile toparlandı

ve 61.253 seviyesini test etti. Bu rekor seviyenin

ardından oluşan kar satışları ile endekste hafif

gevşeme olduysa da kapanış yine tarihi zirveden

gerçekleşti.

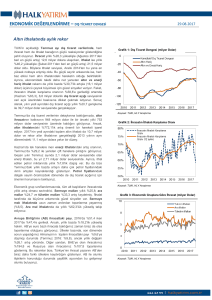

Yurtdışı borsalarda ise Cuma günü ABD’den gelen

işsizlik verilerinin getirdiği güven yurtdışı borsalarda

pozitif kapanışlara neden oldu. Sabah itibariyle ise

pozitif havanın yurtdışı vadeli piyasalarda devam

ettiği görülmekte.

Yeni haftaya bu olumlu hava etkisinde başlayacak

olan endekste alıcılı açılış beklemekteyiz. Bayram

tatili nedeniyle yaşanacak kısa işlem haftasında

yurtdışı borsalarda bozulma yaşnmaz ise hisse bazlı

hareketlerle yeni zirve denemeleri görebiliriz. Ancak

temkinli olunmasını önermekteyiz. Zira hafta sonu

gerçekleşecek olan referandum sonucuna yönelik

beklentiler yatırımcıların pozisyonlarında etkili

olabilir. 61.000 – 62.000 bölgesi endekste yeni

direnç bölgesini oluştururken, 60.600 – 59.500

bölgesi yeni hedef destek bölgesi olarak karşımıza

çıkmakta. Bugün veri takvimi oldukça sakin. Sadece

Euro Bölgesi’nden Sentix endeksi açıklanacak.

ABD’de piyasalar tatil.

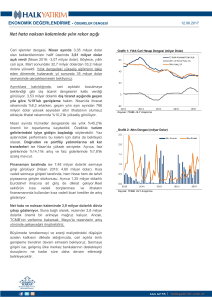

Bono ve döviz piyasası: Tahvil ve bono

piyasasında işlemler, bayram tatili dolayısıyla kısa bir

haftaya başladığımız bugün, tezgahüstü piyasada

Cuma

günkü

kapanış

seviyelerinden

gerçekleşmektedir.

Gösterge

niteliğindeki

25.04.2012 vadeli kıymet bu sabah %8.11 bileşik

faiz seviyesinden işlem görmektedir. Öye yandan

Hazine, Eylül ayı borçlanma programına bugün

başlayacak olup, 6 ay vadeli iskontolu referans

hazine bonosu ihalesi gerçekleştirecektir. Cuma günü

ABD tarım dışı istihdam rakamının beklentilerden

olumlu gelmesiyle, USD/TL kuru üzerinde aşağı

yönlü bir baskı oluşurarak, 1.5000’li seviyelerinde

altına doğru bir yönelim göstermesinde etkili oldu.

USD/TL’deki bu aşağı yönlü eğilimin sürmesi

faizlerde bir miktar rahatlama yaşatacaktır. %8.00

bileşik faiz seviyesi gösterge kıymet için önemli bir

direnç iken, kısa vadede %8.30 seviyesi ilk destek

noktasını oluşturmaktadır.

Adres:Halide Edip Adıvar Mah. Darülaceze Cad. No:20 K:4 34382 Şişli-İSTANBUL

Tel:(212) 314 81 81

Fax: (212) 221 31 81

HALK YATIRIM MENKUL DEĞERLER A.Ş.

ARAŞTIRMA BÖLÜMÜ

(0212) 314 81 07

06/09/2010

GÜNLÜK BÜLTEN

Ülke

PİYASA GÜNDEMİ

TSİ

Veri

ABD

EUR

Piyasalar Tatil

Sentix Endeksi, Eylül

11:30

İMKB-100 T E K N İ K

60.998

60.600-60.000

61.000-61.500

Göstergeler

Boll. Alt bant (22g)

57.832

Boll.Üst bant (22g)

61.206

RSI

66,15

Kapanış

Destekler

Dirençler

Bekl.

Önc.

8.0

8.5

YURT DIŞI PİYASALARDAKİ GELİŞMELER

VERİLER

Ağırlıklı Ortalamalar

5 Gün AO

60.653

9 Gün AO

60.100

22 Gün AO

59.482

50 Gün AO

59.233

100 Gün AO

58.017

200 Gün AO

56.720

Eski Çin Ticaret Bakanı bu zamana kadarki

Çin’in %14,5 ve Amerika’nın %4,6 oranında

göstermiş olduğu büyüme rakamları ışığında

Çin’in perakende satışlarının 2016 yılında 34

trilyon yuan (5 trilyon dolar)’a ulaşarak Amerika’yı

geçeceğini söyledi.

Amerika’da beklentilerden iyi gelen işgücü

verileri sonrasında global ekonomik büyümenin

zayıfladığı yönündeki kaygıların zayıflaması ile

Asya hisse senetleri 4 haftadaki en yüksek

seviyesine yükseldi.

S&P, Avustralya'nın AAA/A-1+ olan yabancı ve

yerel para cinsinden kredi notlarını 'durağan'

görünümle teyit etti.

IMF Birinci Başkanı Yardımcısı John Lipsky,

dünya

ekonomisinin

ılımlı

bir

şekilde

toparlanmakta olduğunu, ancak hala orta vadeli

mali konsolidasyon ihtiyacı gibi zorluklarla karşı

karşıya bulunduğunu söyledi.

Alman hükümeti, 2010 yılı için GSYH büyüme

tahminini yüzde 1.4'ten yüzde 3'e yükseltecek.

Nisan ayında yayınladığı raporda 2010 yılı için

büyüme tahminini yüzde 1.4 olarak korumuş,

Almanya Merkez Bankası ise yüzde 1.9

olan büyüme tahminini geçtiğimiz ay yüzde 3'e

çıkarmıştı.

d

EN ÇOK ARTANLAR

EN ÇOK DÜŞENLER

delerden birinin yeterli oy alamaması sebebiyle

Hisseler

Kapanış

% Pay

Hisseler Kapanış

% Pay

pakettşmesi tedirginlik yarattı ve nayasa teklifindeki

KCDABV

0.93

20.78

TEKTUR

0.09

önemli maddelerden birinin yeterli oy alamaması -18.18

BROVA

1.96

13.95 tedirginlik

FRIGO

1.4ve

-6.04

sebebiyle

paketten

düşmesi

yarattı

GADABV

1.35

13.45

SILVR

1.17

-4.1

OZDABV

17.91

13.07

DENTA

1.8

-3.74

PARA GİRİŞİ OLANLAR

Hisseler

Para G.

PARA ÇIKIŞI OLANLAR

Hisseler

Para Ç.

TCELL

4,715,780

% Pay

18.6

ARCLK

-1,385,448

% Pay

-12.7

GARAN

3,436,068

7.5

TTKOM

-855,012

-10.7

BOYNR

2,039,607

19.9

AFYON

-625,414

-20.3

YKBNK

1,890,326

8.3

SASA

-478,345

-25.1

Douglas Kass, herkesin piyasada yükselmenin

sürmesini beklediği bir ortamda, S&P 500'ün son

55 puanlık yükselişinin açık pozisyon kapatma

amaçlı

olduğunu

söyleyerek,

önümüzdeki

dönemde piyasanın çalkantılı olacağını tahmin

ettiğini açıkladı.

Çin'in 2010 yılında 150 milyar dolar civarında

dış ticaret fazlası vermesi bekleniyor. China

Securities Journal'ın Ticaret Bakanlığı Politika

Araştırmaları Bölümü Müdür Yardımcısı Wang

Zixian'a dayandırdığı haberine göre, Çin'in aylık

dış ticaret fazlası yılın geri kalanında ithalatta

toparlanma ve ihracatta büyümede kayda değer

yavaşlama görülmesinin etkisi ile düşmeye devam

edecek.

Bankalararası piyasada oluşan kurlara göre

TCMB yarım $, yarım Euro ile belirlenen döviz

sepeti bu sabah (saat 09:09) 1,7163 seviyesinde,

Cuma günü ise sabah 1,7217; akşam ise (saat

17:42) 1,7156 idi.

Adres:Halide Edip Adıvar Mah. Darülaceze Cad. No:20 K:4 34382 Şişli-İSTANBUL

Tel:(212) 314 81 81

Fax: (212) 221 31 81

HALK YATIRIM MENKUL DEĞERLER A.Ş.

ARAŞTIRMA BÖLÜMÜ

(0212) 314 81 07

06/09/2010

GÜNLÜK BÜLTEN

ARAŞTIRMA BÖLÜMÜ

Aslıhan BALABAN

Müdür

(212) 314 81 07 abalaban@halkyatirim.com.tr

Işıl BÜK

Uzman

(212) 314 81 07 ibuk@halkyatirim.com.tr

Serhat KUŞKONMAZ

Uzman

(212) 314 81 07 skuskonmaz@halkyatirim.com.tr

Recep BOZKURT

Uzman Yrd.

(212) 314 81 07 rbozkurt@halkyatirim.com.tr

SATIŞ VE PAZARLAMA

Feridun ŞEN

Müdür

Burak AYDIN

Müdür Yrd.

(212) 314 81 01 baydin@halkyatirim.com.tr

Cengiz GÜRBÜZ

Müdür Yrd.

(212) 314 81 01 cgurbuz@halkyatirim.com.tr

Selami YILDIRIM

Müdür Yrd.

(212) 314 81 01 syildirim@halkyatirim.com.tr

Ayşe ÖĞÜT

Yönetmen

(212) 314 81 01 aogut@halkyatirim.com.tr

Yönetmen

(212) 314 81 01 ucayhan@halkyatirim.com.tr

Servis Görevlisi

(212) 314 81 01 saydin@halkyatirim.com.tr

Ufuk Hakkı ÇAYHAN

Soner AYDIN

(212) 314 81 01 feridunsen@halkyatirim.com.tr

HAZİNE VE VARLIK YÖNETİMİ

Ali İhsan ÇAMCI

Kerem YEREBASMAZ

Müdür

Müdür Yrd.

Deniz BAŞKAYNAK

Müdür Yrd

Ebru ERCİN

Yönetmen

(212) 314 81 06 acamci@halkyatirim.com.tr

(212) 314 81 06 kyerebasmaz@halkyatirim.com.tr

(212) 314 81 06 dbaskaynak@halkyatirim.com.tr

(212) 314 81 06 eercin@halkyatirim.com.tr

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy

yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri

tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar

doğurmayabilir. Bu sayfalarda yayınlanan görüş, yorum, haber veya öneriler nedeniyle ortaya çıkacak ticari kazanç veya kayıplardan Halk Yatırım

Menkul Değerler A.Ş. sorumlu değildir. Buradaki yazı, görüş ve yorumlar sayfa ziyaretçilerini bilgilendirme niteliği taşımaktadır. Rapor sayfalarında

yayınlanan hiçbir yazı, görüş, resim, analiz ve diğer sunumlar izin alınmadan yazılı veya görsel basın organlarında yayınlanamaz.

Adres:Halide Edip Adıvar Mah. Darülaceze Cad. No:20 K:4 34382 Şişli-İSTANBUL

Tel:(212) 314 81 81

Fax: (212) 221 31 81