11 Kasım 2016 - Bizim Menkul Değerler

advertisement

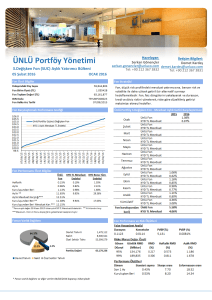

11 Kasım 2016 8 İşlem Hacmi BİST100 SINAİ 95 85 75 4 65 2 Bin Milyar TL 6 55 0 45 BİST Verileri BIST-100 Piyasa Değeri (milyar $) 152,3 BIST-100 Piyasa Değeri (milyar TL) 485,3 BIST-100 İşlem Hacmi (milyar $) BIST-100 İşlem Hacmi (milyar TL) 1,3 4,1 BIST-100 F/K 2016T Yabancı Payı % 9,0 62,4 Endeksler BIST-30 (TL) Kapanış 93.201 Günlük 0,2% YBB 6,6% BIST-100 (TL) 76.360 0,2% 6,5% BIST-30 ($) BIST-100 ($) 93.201 76.360 0,2% 0,2% 6,6% 6,5% 102.447 78.856 0,1% 0,3% 8,7% 8,7% Katılım Endeksi 76.532 0,5% 4,5% Katılım 50 Endeksi Kat. Mod. Por. Endeksi 76.952 89.516 0,5% 1,6% 4,6% 19,1% BIST-Mali Endeksi BIST-Sınai Endeksi En Yüksek Hacim Hacim (mTL) Günlük GARAN AFYON 1.067,5 378,0 0,0% -0,1% THYAO 292,3 -1,9% HALKB 208,9 1,7% AKBNK GSRAY 173,1 113,5 0,4% -1,4% YÜKSELENLER/ DÜŞ ENLER IEYHO FMIZP KUTPO YATAS KORDS -5,8% -6,0% -6,7% -7,7% -10,1% 14,3% 9,4% 7,8% 5,7% 5,6% SILVR AKGRT IHEVA IHYAY KLMSN Bugün Ne Bekliyoruz… TL’deki değer kaybının dikkatle izlenmesi gerekiyor. Bloomberg’te analistlerin 2016 sonu Dolar/TL beklentisinin 3,10 olmasına rağmen kurun 3,25’lere oturmaya başlaması ve Fed’in faiz artırımları sonrası değerleneme sürecinin devam etme riskinin bulunması 200 milyar dolar döviz açık pozisyonu olan Türk şirketleri için son derece kırılgan bir yapı oluşturmakta. TCMB’nin süreçte aktif bir rol alarak dövizdeki yükseliş için önemler aldığını görmekteyiz. Dün TCMB, tesis edilen teminat döviz depoları için limit uygulamasına 11 Kasım itibariyle yeniden başlayacağını duyurdu. Banka limitlerinin 17 Temmuz 2016 öncesi limitlerin dört katı olarak uygulanacağını bildiren Merkez Bankası piyasalardaki döviz likiditesini artırmayı amaçlıyor. Bugün içeride Eylül ayı cari işlemler dengesi takip edilecek. Ağustos ayında 1,78 milyar $ açık veren cari işlemler dengesinin Eylül ayında 1,88 milyar TL açık vermesi bekleniyor. Dışarıda ise 10:00’da Almanya Ekim ayı TÜFE verisi, 18:00 da ise ABD’de Michigan tüketici güveni açıklanacak. Sabah saatleri itibariyle Türkiye CDS’leri 288 ile gelişmekte olan ülkeler arasında risk algısında 3.sırada. Amerikan future seviyeleri karışık bir seyir izlerken Dolar/TL 3,25 seviyesinde. BİST100’ün güne yatay ya da hafif satıcılı başlamasını bekliyoruz. Uzun Vadede Ne Bekliyoruz… MSCI Türkiye F/K16 çarpanı MSCI EM F/K16 çarpanına göre %36 iskontolu. İskontonun tarihi ortalamasının %11 olduğu dikkate alındığında Türkiye için son dönemde artan CDS ve piyasa volatilitelerinin bir katalizör sonrası normalize seviyeye gelmesi durumunda Türk borsası için önemli bir potansiyelin bulunduğunu söyleyebiliriz. Ayrıca Türkiye’nin taşıdığı riskleri dengeleyebilecek büyüme potansiyeli de dikkate alınmalı. Türk şirketlerinin 2017 net kar, net satış ve FAVÖK büyüme beklentileri EM ortalama beklentilerinin üzerindedir. TCMB’nin 2017 yılında FED’in atacağı adımlara göre pozisyon alacağını beklemekteyiz. 2017 sonunda 10 yıllık tahvil faizlerinin piyasa beklentisine paralel %10,98’in hafif üzerine çıkmasını öngörmekteyiz. Dolar/TL’nin yılın son çeyreğinde 3,05-3,10 bandında seyretmesi beklenirken 2017 sonunda 3,26 seviyesine ulaşacağı öngörülmektedir. ŞİRKET HABERLERİ Zorlu Enerji (ZOREN; Haberin etkisi: Olumlu ) Şirketin %100 bağlı ortaklığı Zorlu Doğal Elektrik Üretimi AŞ'nin Aydın ili, Buharkent İlçesi Karataş mevkiinde kurmayı planladığı Kızıldere IV jeotermal enerji santrali projesi için yapılan kaynak arama çalışmaları sonucunda projenin önlisansında yer alan kurulu gücün 24,9 MW'tan 60 MW'a tadil edilmesi için EPDK’ya başvuru yapıldı. Türk Telekom (TTKOM; Haberin etkisi: Olumlu ) S&P Global Ratings, Şirketin uzun vadeli kredi notu görünümünü "negatif"ten "durağan"a yükseltmiş, kredi notunu "BBB-" (yatırım yapılabilir seviye) olarak teyit etmiştir. Adese (ADESE; Haberin etkisi: Olumlu ) Şirket tarafından KAP'a yapılan açıklamada, yüzde 40 oranında bedelsiz sermaye artırımı yapılacağı bildirildi. GGÜNDEM Japonya Almanya Türkiye Çin ABD PİYASALARA ANALİTİK BAKIŞ Dün Ne Oldu… Dün özellikle Amerikan borsalarında önemli bir yükseliş yaşandı. Piyasaların yeni durumu normalize etmeye çalışması ve iyimser bakışını detaylarda araması dikkat çekici. Trump öncesi Clinton’u fiyatlayan küresel piyasalar tam tersi beklentiler ile Trump ile alışlara yönelmekte. Dün Amerikan borsaları yükselirken 10 yıllık ABD tahvillerinin %2’yi aşması doları uluslararası para birimlerine karşı destekledi. Dolar birçok para birimine karşı değerlenirken faizlerdeki artış yeniden Fed’in Aralık’ta faiz artırma olasılığını %80’e çekti. Küresel anlamdaki dolar karşısındaki değer kaybına TL de ayak uydurdu ve Dolar/TL 3,25’leri gördü. BİST100 ise %0,2 artışla 76.360 puandan günü tamamladı. Ekim Yurt İçi Üretici Fiyatları Eylül Tüketici Fiyat Endeksi Eylül Cari İşlemler Dengesi Ekim M2 Kasım Michigan Tüketici Güven Endeksi 02:50 10:00 10:00 11:00 18:00 Kapanış Günlük Borsalar YBB F/K16 876 -0,5% MSCI Türkiye 1.073 0,1% 6% 8,7 ABD-DJ IND. 18.808 1,2% 8% 17,2 ABD-S&P 500 2.167 0,2% 6% 18,2 ABD-NASDAQ 5.209 -0,8% 4% 21,7 Almanya-DAX 10.630 -0,1% -1% 13,2 İngiltere-FTSE 100 6.828 -1,2% 9% 16,7 Fransa-CAC40 4.531 -0,3% -2% 14,7 MSCI EM 10% 994 0,4% 31% 6,9 Brezilya-BOVESPA 61.201 -3,3% 41% 15,2 Japonya-NIKKEI 225 17.344 6,7% -9% 17,5 3.171 1,4% -10% 15,0 Rusya-RSI Çin-SHANGHAİ MSCI TÜRKİYE & MSCI EM ÇARPANLAR 13,4 BİST100 Endeksi Lehman batışı öncesi F/K’sına oldukça yakın ve tarihi ortalamasına göre iskontolu işlem görmektedir. BİST100 İLERİYE DÖNÜK F/K 16,0 14,0 12,0 10,0 9,0 8,0 Döviz-Emtia-Faiz Dolar/TL Euro/TL Euro/Dolar Dolar/Yen Altın ($/ons) Altın (TL/gram) Gümüş ($/ons) Gümüş (TL/gram) Brent Petrol ($/varil) VIX Dolar Endeksi Gösterge Tahvil Tr 10yıl Tahvil ABD 10 yıl Tahvil Faizi Kapanış Günlük 3,2507 1,26% 3,5412 1,07% 1,0893 -0,16% 1,10% 106,83 -1,47% 1.259 -0,20% 131,6 0,66% 18,6 2,11% 1,9 -1,12% 45,8 14,4 -23,27% 98,8 0,29% 9,68% 1,26% 10,55% 2,03% 2,15% 4,52% Bizim Portföy Fonları Birinci Katılım/ AAA İnşaat Sektörü/ BZI Enerji Sektörü/ BAA Katılım 30 Endeksi/ BKE Birinci Kira Sertifikası/ AYK İkinci Kira Sertifikası/ BKR Aylık Getiri 6,5% 2,2% 2,1% 2,0% 1,3% Adet 125 170 Milyon TL 26.875 -121.457 295 -94.582 Bütün Şirketler En Çok Döviz Açığı Olanlar THYAO -20.699 TTKOM -12.704 KCHOL -6.584 ISCTR -10.005 TUPRS -6.775 YKBNK -4.754 GARAN -3.583 AEFES -3.552 YAZIC -2.973 TRGYO En Çok Döviz Fazlası Olanlar VAKBN 6.494 HALKB 3.795 ENKAI 3.411 SAHOL 1.388 FINBN 1.236 PGSUS 808 ISFIN 818 KOZAL 779 KOZAA 732 -2.508 IPEKE Hedef 22,3 60,0 4,1 11,7 7,1 40,9 Getiri 10,7% 17,1% 8,1% 21,0% 35,2% 34,3% 4,0 BİST100 İleriye Dönük F/K 15,0 14,0 13,0 12,0 11,0 10,0 9,0 8,0 7,0 6,0 Hisse TUPRS TRKCM BIZIM BMEKS CIMSA TRGYO Medyan = 10,2 120% MSCI Türkiye & EM Forward F/K 13,4 +-1,5x Std Sap. MSCI Türkiye / EM Forward F/K 110% 100% 90% 80% 70% 60% MSCI EM MSCI Türkiye MSCI Türkiye/MSCI EM F/K Hedef 76,5 2,3 17,4 1,7 18,3 6,0 Getiri 18,5% -9,8% 45,9% 68,0% 20,4% 33,7% Medyan = %89 Gelişmekte olan ülke borsalarının F/K’sı 13,4x seviyesinde yer alırken Türkiye F/K’sı 0,0x ile yaklaşık %100 iskontolu işlem görmektedir. Türkiye 5 yıllık dolar bazlı CDS ve piyasa volatilitelerinin gelişmekte olan ülke ortalamasının üzerinde olması nedeniyle çarpanda kısmi iskontonun olması beklenebilir. Ancak tarihi ortalama olan %11’lik iskontonun son dönemde açıldığı dikkat çekmektedir. 15 Temmuz önsesine kadar MSCI Türkiye’nin MSCI EM’e göre primli işlem gördüğü görülürken Temmuz’dan bu yana göreceli getiriler negatife döndü. MSCI Türkiye & MSCI EM Göreceli Getiri 115% 110% 108% 105% 100% 95% 92% 90% 85% 80% 731 ARAŞTIRMA PORTFÖY TABLOSU Hisse ARCLK BIMAS PETKM TCELL THYAO FROTO 6,0 Son Günlük YBB (%) 0,02929 0,04% 5,1% 0,02968 0,29% 12,5% 0,02020 0,13% 4,5% 0,27% 12,5558 3,8% 0,01216 0,00% 6,1% 0,01069 0,01% 5,2% İslami Ürünler İlk 5 (Eylül) Gümüş Altın Paladyum Bizim Portföy Enerji Sek. Fon. TRD140721T18 - Hazine Sukuku Döviz Pozisyonu Döviz Fazlası Olan Şirketler Döviz Açığı Olan Şirketler YBB 10,2% 10,5% 0,4% -12,9% 18,9% 24,4% 34,4% 33,1% 22,7% -19,1% 0,0% -11,3% -1,2% -5,3% MSCI Türkiye BMD Araştırma Portföy Tablosu için TIKLAYINIZ MSCI EM MAKROEKONOMİK BEKLENTİLER & CDS 2017 yılında Bloomberg konsensüs verilerine göre ekonomik büyümenin %3 olarak gerçekleşmesi beklenirken USD/TL’nin 3,26 seviyesine ulaşması öngörülmektedir. Faizlerdeki artış beklentisi dikkat çekerken yıl sonu enflasyonun %7,8 olacağı tahmin edilmektedir. 16/3Ç 2,5 8,0 10,8 9,5 3,00 m.d. m.d. Makro Tahminler GSYH (%) TÜFE (%) İşsizlik (%) 10 Yıllık Tahvil (%) USD/TL EUR/TL Petrol (Brent-$/Varil) Doğal Gaz (UK £/therm) Altın ($/ons) Gümüş ($/ons) 16/4Ç 3,2 8,2 10,9 10,7 3,10 3,41 49,5 34,7 1330 19,2 2016T 3,1 8,0 10,5 10,7 3,10 3,41 49,5 34,7 1330 19,2 17/1Ç 2,8 8,4 11,1 10,4 3,13 3,41 51,0 35,6 1325 19,5 17/2Ç 3,0 8,4 11,1 9,9 3,15 3,43 54,0 33,3 1300 18,84 17/3Ç 3,8 8,0 11,1 11,0 3,16 3,47 56,0 34,6 1295 19,63 17/4Ç 4,1 7,4 11,1 12,1 3,26 3,59 55,0 36,0 1325 19,44 2017T 3,0 7,8 10,9 12,1 3,26 3,59 55,0 36,0 1325 19,44 2018T 3,5 7,4 11,0 m.d. 3,38 3,89 62,0 37,8 1325 19,6 Kaynak: Bloomberg Konsensüs Gelişmekte olan ülkelerde CDS ortalama 180 seviyesinde seyrederken Türk tahvilleri için bu oran dün 288 seviyesinden kapattı. Türkiye 5 yıllık dolar bazlı CDS’inin tarihi ortalaması ise 218. Türkiye son CDS seviyesi ile hem tarihi ortalamasının üzerinde seyretmekte hem de gelişmekte olan ülkeler arasında en yüksek CDS’e sahip 3. ülke konumunda yer almaktadır… EM CDS Oranları Arjantin Brezilya Türkiye Güney Afrika Rusya Kolombiya Meksika Malezya Macaristan Çin Şili Polonya Güney Kore 400 Türkiye 5 Yıllık Dolar Bazlı CDS Oranları 350 304 288 300 244 232 288 270 250 199 180 200 150 139 115 118 101 100 71 51 Türkiye CDS (5 Yıllık) Medyan = 218 32,3 EM 260 Günlük Volatilite Ülke riskini ölçen CDS’lere paralel olarak Türk borsası gelişmekte olan ülke borsalarına göre en yüksek volatiliteli 4. Endeks olarak dikkat çekmektedir. Volatilite ölçümü 30 günlük olarak yapıldığında ise darbe girişimi etkisi nedeniyle volatilite tüm gelişmekte olan ülkeleri aşmaktadır. Türk borsasının taşıdığı riskler nedeniyle gelişmekte olan borsalara göre kısmen iskontolu olmasını makul bulmaktayız. Ancak değerleme teorisi (Gordon Büyüme Modeli) varlıkların çarpanlarının belirlenmesinde riskler kadar büyüme beklentileri ve nakit akış karakterlerinin de önemli değişkenler olduğunu ifade etmektedir. 2017 ve 2018 yılları için Türk şirketlerinin satışlar, FAVÖK ve net kar büyümelerinde gelişmekte olan ülke ortalamalarının üzerinde bir performans göstermesi beklenmektedir. 27,1 25,0 22,5 21,7 22,0 16,2 12,9 12,8 17,4 17,1 17,5 14,3 14,2 14,6 10,7 MSCI Türkiye - MSCI EM Karşılaştırma 2016T 2017T 2018T Türkiye EM Türkiye EM Türkiye EM Net Kar Büyümesi 4,9% 20,9% 9,0% 6,7% 14,3% 12,3% Temettü Büyümesi 20,0% 4,3% 11,8% 5,6% 11,1% 10,8% Temettü Verimi 3,2% 2,6% 3,6% 2,8% 4,0% 3,1% Satış Büyümesi 4,7% 6,4% 9,7% 3,3% 12,0% 7,1% FAVÖK Büyümesi 2,8% 13,2% 9,2% 5,8% 12,6% 9,9% 2,1 1,5 2,0 1,5 1,7 1,3 Net Borç/FAVÖK ALCAR’ın Kasım ayında hisse başı brüt 4,12 TL temettü dağıtması beklenmektedir… Temettü Tablosu (TL) ALCAR HEKTS ASELS ULUSE EMKEL EMKEL Temettü Brüt Temettü Verimi 9,69% 44.496.000 7,48% 20.643.436 0,14% 14.000.000 2,27% 6.874.930 0,93% 250.824 0,93% 250.824 Net Temettü 37.821.600 17.546.921 11.900.000 5.843.690 213.200 213.200 Hisse Başı Brüt 4,12 0,27 0,01 0,17 0,01 0,01 Hisse Başı Ödeme Tarihi Net 3,50 30.11.2016 0,23 30.11.2016 0,01 01.12.2016 0,15 15.12.2016 0,01 21.12.2016 0,01 21.06.2017 Kaynak: Finnet Özsermaye karlılığı ve finansal derece ölçüsü olan Z Skor-F Test verileri açısından otomotiv sektörünün performansı dikkat çekici boyuttadır. Borçluluk ve nakit kapasitesi açısından elektrik sektörü diğer sektörlere göre daha olumsuz seviyede görülmektedir… Temettü verimi açısından petrokimya, otomotiv ve ilaç sanayii dikkat çekerken beyaz eşya, boru ve yapı seramik sektörlerinin yılbaşından bu yana en yüksek getiri sağlayan sektörler olduğu görülmektedir. Yabancı payının en yüksek olduğu sektör ise haberleşme sektörü… SEKTÖREL FİNANSAL DERECELENDİRME & RASYOLAR 11.11.2016 FİNANSAL DERECE Sektör ZFSkor Skor YATIRIM GETİRİSİ İS/Ciro ROIC ARR OTOMOTİV BEYAZ EŞYA METAL HABERLEŞME ULAŞTIRMA PETROKİMYA GÜBRE ELEKTRİK ÜRETİM PERAKANDE TEKNOLOJİ PER. TEKNOLOJİ TOP. TELEKOM CAM ÇİMENTO GIDA İÇECEK İLAÇ BORU HOLDİNG AMBALAJ İNŞ. & TAAH. KAĞIT KARTON YAPI SERAMİK BASIM YAYIM MADENCİLİK MOBİLYA TEKSTİL 3,0 2,1 1,8 1,7 1,1 2,5 2,3 0,7 2,0 3,4 3,9 3,9 1,5 3,2 1,9 2,2 2,0 1,3 1,0 2,1 2,0 3,0 2,2 1,1 2,8 2,3 1,2 6,0 6,5 6,0 5,5 5,5 5,5 7,0 6,0 6,0 5,0 8,0 6,0 6,0 7,0 6,0 6,0 7,0 8,0 6,0 7,0 6,0 6,0 6,0 4,0 5,5 4,5 6,0 23,6% 35,2% 23,5% 0,2% 4,8% 35,9% 12,4% 0,2% -2,6% 9,4% 16,5% 44,5% 32,7% 28,1% 16,9% 10,1% 16,6% 9,0% 15,7% 29,7% 44,3% 27,8% 41,5% 45,1% 22,9% 26,7% 37,2% 10,9% 9,3% 6,8% 11,5% 8,7% 13,7% 13,9% 2,9% 3,2% 20,1% 9,3% 8,9% 4,7% 13,2% 5,5% 6,8% 10,1% 18,2% 4,3% 4,1% 5,2% 3,6% 9,9% 1,2% -0,0% 8,3% 3,3% 2,2 1,2 1,9 2,1 1,1 1,5 1,7 2,3 1,5 1,0 0,9 1,0 1,9 2,2 2,9 3,0 4,6 0,5 1,7 1,6 1,1 0,8 1,4 0,4 0,8 3,0 1,1 Toplam 2,1 6,0 23,5% 8,3% 1,5 BORÇLULUK KARLILIK Ort. Ort. FAVÖK Brüt FAVÖK Marjı Marj Marjı FCF Yield Brüt Marjı -2,6% 1,8% -7,5% 9,3% 3,8% 5,7% 9,3% -13,7% -5,5% -22,4% 4,2% 1,7% 0,8% 3,0% -0,7% -3,9% -4,0% -3,9% 2,1% 2,3% 1,3% -2,0% 3,5% -6,1% 7,4% -14,9% 5,6% 20,4% 21,1% 13,0% 41,3% 23,6% 19,7% 19,1% 10,4% 23,9% 17,4% 6,0% 22,6% 25,4% 30,0% 17,8% 25,9% 24,1% 15,7% 18,5% 14,7% 21,2% 18,2% 24,1% 16,5% 24,4% 24,3% 23,0% 19,7% 18,6% 13,9% 44,5% 24,0% 17,8% 22,3% 13,1% 23,9% 18,5% 6,4% 24,8% 24,6% 25,3% 18,2% 28,0% 23,5% 14,6% 18,1% 17,4% 20,2% 17,8% 20,4% 16,3% 48,8% 24,4% 21,6% 12,0% 9,5% 8,8% 32,2% 22,8% 14,2% 14,6% 13,2% 3,6% 3,6% 2,3% 14,8% 16,3% 27,4% 6,9% 6,8% 4,8% 11,1% 8,9% 7,2% 8,8% 9,6% 11,8% 9,0% 38,6% 7,5% 10,1% 1,3% 21,1% 20,2% 9,6% ROE 12,7% 24,8% 9,5% 20,8% 8,8% 8,1% 34,4% 25,3% 21,0% 7,0% 6,9% 15,3% 16,1% 26,2% 20,2% -11,3% 3,3% -16,6% 4,5% -127,4% 2,9% 9,6% 9,8% 19,0% 17,8% 15,0% 21,3% 20,1% 5,2% 5,4% 6,0% 5,9% 3,1% 12,4% 6,0% -79,9% 7,9% 7,9% 8,8% 0,9% 7,9% 8,8% 5,2% 3,7% 8,0% 8,4% 8,8% -2,2% 52,2% 5,0% 11,9% 12,8% 9,5% 6,6% 8,8% 8,1% Net Borç FAVÖK/ / FAVÖK Fin. Gid. 2,9 1,4 5,4 1,3 4,4 1,3 1,9 10,6 5,7 3,3 2,3 2,2 2,1 0,9 2,6 3,0 2,7 2,4 3,3 3,7 1,5 6,6 3,9 5,9 6,6 4,7 3,2 3,3 4,4 1,6 12,5 2,8 5,2 6,6 1,1 2,6 1,2 3,6 11,7 7,5 14,4 2,4 16,2 2,7 2,5 2,6 2,7 4,8 5,9 8,4 0,9 87,5 7,3 2,1 3,0 3,6 SEKTÖREL PİYASA VERİLERİ 04.10.2016 PİYASA VERİLERİ (Mn TL) Relatif Getiri Std. Sap. Temettü Verimi 1 Ay YBB F/K Cari F/K 16T 22% 22% 37% 24% 40% 43% 32% 21% 36% 17% 35% 17% 32% 21% 26% 26% 19% 18% 33% 27% 19% 27% 26% 28% 21% 33% 9% 25% 32% 33% 47% 26% 35% 28% 34% 38% 32% 30% 37% 31% 30% 29% 37% 35% 30% 32% 33% 29% 32% 42% 39% 41% 44% 71% 46% 41% 4,5% 2,1% 5,8% 1,8% 2,4% 8,4% 1,8% 0,0% 0,9% 0,3% 4,4% 0,3% 3,6% 5,5% 1,3% 0,7% 4,4% 1,3% 1,2% 2,0% 1,1% 0,8% 0,0% 0,4% 3,5% 1,0% 0,5% 2,0% 0% -5% -1% 1% 3% 1% 2% 2% 1% -8% -1% -3% 1% 4% -6% -3% 3% -6% 0% -0% 4% 5% 8% -6% -2% 13% 6% 1% 3% 30% 22% -3% -31% 4% -10% -3% -8% -38% 7% 2% 13% 1% -13% -11% 35% 35% 7% 10% 26% 2% -17% 31% 20% 40% 47% 26% 13,6 9,4 10,9 11,1 17,8 10,8 7,0 50,4 25,3 27,1 12,3 13,5 7,5 9,5 17,3 19,3 14,1 9,4 7,4 10,2 16,4 9,5 60,7 8,4 29,4 12,0 9,7 9,4 12,6 13,3 8,7 11,0 7,9 11,3 12,5 -9,7 48,1 514,2 6,9 20,5 9,1 8,8 15,9 17,1 8,5 18,9 6,0 9,4 MD 10,8 6,8 5,7 89,4 15,0 MD 11,5 30% 33% 2,5% 0% 0% 12,1 11,0 Sektör HAO OTOMOTİV BEYAZ EŞYA METAL HABERLEŞME ULAŞTIRMA PETROKİMYA GÜBRE ELEKTRİK ÜRETİM PERAKANDE TEKNOLOJİ PER. TEKNOLOJİ TOP. TELEKOM CAM ÇİMENTO GIDA İÇECEK İLAÇ BORU BANKA HOLDİNG AMBALAJ İNŞ. & TAAH. KAĞIT KARTON YAPI SERAMİK BASIM YAYIM MADENCİLİK MOBİLYA TEKSTİL Toplam Yabancı Payı ÇARPANLAR F/K 17T 11,2 13,4 4,5 9,9 7,5 8,2 8,9 13,2 20,7 45,2 6,0 16,2 9,6 8,1 13,9 13,1 7,9 18,6 5,2 10,3 MD 10,5 5,7 5,6 19,4 7,3 MD 8,7 9,5 FD/ FD/ FD/ FD/ F/K FAVÖK FAVÖK FAVÖK FAVÖK Yabancı Ort. Payı Cari 16T 17T Ort. 15,3 11,0 9,4 7,8 11,5 59% 12,9 7,6 9,4 8,1 8,5 75% 14,9 8,0 3,8 3,0 8,8 57% 12,9 6,0 5,5 5,1 6,3 87% 14,6 7,7 9,2 6,0 7,7 42% 11,7 7,5 7,6 5,3 9,2 57% 14,7 7,9 6,8 5,2 8,1 14% 19,8 15,9 11,7 8,9 14,3 20% 34,9 12,2 11,4 6,8 15,7 66% 24,9 9,7 4,9 3,9 7,7 7% 8,0 10,1 6,9 6,0 5,4 34% 16,7 10,1 15,8 12,6 12,8 39% 10,1 7,1 6,2 5,5 6,5 47% 13,0 6,9 6,6 6,0 8,0 24% 31,4 11,9 7,6 6,5 20,0 33% 27,8 11,6 9,0 7,7 15,0 81% 18,2 7,5 8,3 6,7 6,4 19% 17,7 6,9 8,9 7,6 13,3 39% 8,9 MD MD MD MD 71% 11,3 6,3 4,6 4,3 7,4 44% 13,7 14,9 MD MD 13,3 2% 12,2 6,9 7,8 6,4 11,3 12% 32,9 17,7 3,0 2,7 17,3 14% 29,5 6,9 3,9 3,9 8,5 20% 21,7 10,6 6,9 6,1 10,5 4% 9,7 3,5 2,4 1,7 3,0 58% 13,3 8,7 MD MD 8,2 1% 11,6 7,9 6,3 5,4 8,6 25% 14,6 8,7 7,0 6,0 BİST Şirketleri Verilerin Yıldızları – Hisse Takip Listesi için TIKLAYINIZ. BİST Şirketleri Değerleme Veri Bankası Raporu için TIKLAYINIZ. 8,6 67,7% Bizim Menkul Değerler A.Ş Araştırma Bölümü http://www.bmd.com.tr/ arastirma@bizimmenkul.com.tr Diğer Raporlar için TIKLAYINIZ Şirket Raporları BİST Şirketleri Değerleme Veri Bankası BİST Şirketleri Verilerin Yıldızları – Hisse Takip Listesi Eylül Ayı İslami Ürünler Getirisi GYO Prim/İskonto Tablosu Mali Sektör Dışı Reel Getiri Analizi Şirket Karları Strateji Raporu Önemli Uyarı Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler Bizim Menkul Değerler A.Ş. (BMD) tarafından okuyucuyu bilgilendirme amacı ile BMD’nin güvenilir olduğunu düşündüğü yayımlanmış bilgilerden ve veri kaynaklarından derlenerek hazırlanmıştır. Kullanılan bilgilerin hatasızlığı ve/veya eksiksizliği konusunda BMD hiçbir şekilde sorumlu tutulamaz. BMD Araştırma raporları şirket içi ve dışı dağıtım kanalları aracılığıyla tüm BMD müşterilerine eşzamanlı olarak dağıtılmaktadır. Ayrıca, Burada yer alan tahmin, yorum ve tavsiyeler dökümanın yayınlandığı tarih itibariyle geçerlidir. BMD Araştırma Bölümü daha önce hazırladığı ya da daha sonra hazırlayacağı raporlarda bu raporda sunulan görüş ve tavsiyelerden farklı ya da bu raporda sunulan görüş ve tavsiyelerle çelişen başka raporlar yayınlayabilir. Çelişen fikir ve tavsiyeler bu raporu hazırlayan kişilerden farklı zaman dilimlerine işaret ediyor, farklı analiz yöntemlerini içeriyor ya da farklı varsayımlarda bulunuyor olabilir. Böyle durumlarda, BMD’nin bu raporlardaki tavsiye ve görüşlerle çelişen diğer BMD Araştırma Bölümü raporlarını okuyucunun dikkatine sunma zorunluluğu yoktur. BMD ve ilişkili olduğu firmalar bu raporda adı geçen pay senetlerinde pozisyon sahibi olabilir ve/veya raporun yayınlanma tarihinden sonra işlem yapabilir. Ayrıca yatırımcılar bu raporda adı geçen şirketlerle BMD ve/veya diğer ilişkili firmalarının iş ilişkisi içerisinde olabileceğini kabul ederler. Bu çalışma kesinlikle tekrar çıkarılmak, çoğaltılmak, kopyalanmak ve/veya okuyucudan başkasına dağıtılmak üzere hazırlanmamıştır ve BMD Araştırma Bölümü’nün izni olmadan kopyalanamaz ve çoğaltılıp dağıtılamaz. Okuyucuların bu raporun içeriğini oluşturan yatırım tavsiyeleri, tahmin ve hedef fiyat değerlemeleri de dahil olmak üzere tüm yorum ve çıkarımların, BMD Araştırma Bölümü‘nün izni olmadan başkalarıyla paylaşmamaları gerekmektedir. BMD bu araştırma raporunu yayınlamaya, müşterilerine ve gerekli yatırım profesyonellerine dağıtmaya yetkilidir. BMD Araştırma Bölümü gerekli olduğunu düşündüğünde düzenli olarak yatırım tavsiyelerini güncellemekte ve temel analize dayalı araştırma raporları hazırlamaktadır. Bununla birlikte, bu çalışma herhangi bir hisse senedinin veya finansal yatırım enstrümanlarının alımı ya da satımı için BMD ve/veya BMD tarafından direk veya dolaylı olarak kontrol edilen herhangi bir şirket tarafından gönderilmiş bir teklif ya da öneri oluşturmamaktadır. Herhangi bir alım-satım ya da herhangi bir enstrümanın halka arzına talepte bulunma kararı bu çalışmaya değil, arz edilen yatırım aracı ile ilgili kamuya duyurulmuş ve yayınlanmış izahname ve sirkülere dayanmalıdır. BMD ya da herhangi bir BMD çalışanı bu raporun içeriğindeki görüş ve tavsiyelere uyulması sebebiyle doğabilecek doğrudan ya da dolaylı herhangi bir zarar ya da kayıpla ilgili olarak sorumlu tutulamaz.