16 Aralık 2016 - Bizim Menkul Değerler

advertisement

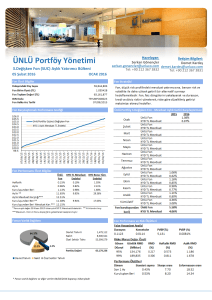

16 Aralık 2016 8 İşlem Hacmi BİST100 SINAİ 95 85 75 4 65 2 Bin Milyar TL 6 55 0 45 BİST Verileri BIST-100 Piyasa Değeri (milyar $) 142,0 BIST-100 Piyasa Değeri (milyar TL) 493,9 BIST-100 İşlem Hacmi (milyar $) BIST-100 İşlem Hacmi (milyar TL) 1,1 3,8 BIST-100 F/K 2016T Yabancı Payı % 9,2 63,1 Endeksler BIST-30 (TL) Kapanış 95.221 Günlük 1,0% YBB 8,9% BIST-100 (TL) 77.679 1,0% 8,3% BIST-30 ($) BIST-100 ($) 95.221 77.679 1,0% 1,0% 8,9% 8,3% 103.585 82.510 1,1% 0,7% 9,9% 13,7% Katılım Endeksi 77.529 1,5% 5,8% Katılım 50 Endeksi Kat. Mod. Por. Endeksi 77.970 87.671 1,5% 0,8% 6,0% 16,6% BIST-Mali Endeksi BIST-Sınai Endeksi En Yüksek Hacim Günlük Hacim (mTL) GARAN HALKB 925,4 358,0 1,7% 2,5% THYAO 345,3 3,3% AKBNK 220,4 1,0% VAKBN ISCTR 197,1 172,6 1,4% 1,8% MARTI VAKKO LINK GSRAY MAKTK 18,8% 10,8% 9,2% 7,0% 6,5% -3,0% -3,6% -3,9% -5,7% -6,1% Kasım M2(Yıllık) Kasım Tüketici Fiyat Endeksi(Aylık) Kasım Konut Başlangıçları Aralık S&P Kredi Notu Uzun Vadede Ne Bekliyoruz… MSCI Türkiye F/K16 çarpanı MSCI EM F/K16 çarpanına göre %35 iskontolu. İskontonun tarihi ortalamasının %11 olduğu dikkate alındığında Türkiye için son dönemde artan CDS ve piyasa volatilitelerinin bir katalizör sonrası normalize seviyeye gelmesi durumunda Türk borsası için önemli bir potansiyelin bulunduğunu söyleyebiliriz. Ayrıca Türkiye’nin taşıdığı riskleri dengeleyebilecek büyüme potansiyeli de dikkate alınmalı. Türk şirketlerinin 2017 net kar, net satış ve FAVÖK büyüme beklentileri EM ortalama beklentilerinin üzerindedir. TCMB’nin 2017 yılında FED’in atacağı adımlara göre pozisyon alacağını beklemekteyiz. 2017 sonunda 10 yıllık tahvil faizlerinin piyasa beklentisine paralel %10,04’in hafif üzerine çıkmasını öngörmekteyiz. Dolar/TL’nin yılı 3,46 seviyesinden kapatmasını beklerken 2017 sonunda 3,70 seviyesine ulaşacağı öngörülmektedir. ŞİRKET HABERLERİ Soda Sanayii (SODA; Haberin etkisi: Sınırlı Olumlu ) 2014 yılında başlanan buhar üretim tesisi yatırımının 2016 Aralık ayı itibariyle tamamlanarak devreye alındığı ilan edildi. Tümosan (TMSN; Haberin etkisi: Nötr ) Şirketin, Güç Grubu Geliştirilmesi Projesi kapsamında, Proje Uygulama Takvimini başlatmak için avans ödemesi öncesi gerekli tüm işlemleri tamamlamak üzere, Savunma Sanayii Müsteşarlığı'ndan bugün itibariyle 1 aylık süre alınmış olup , 16/01/2017 tarihine kadar süre uzatımı yapılmıştır. GGÜNDEM Çin Euro Bölgesi ABD Almanya Bugün Ne Bekliyoruz… Dün Eylül ayı İşsizlik oranı %11,3 ile son 6 ayın en yüksek seviyesini görürken bugün yurtiçinde önemli bir veri bulunmuyor. Yurt dışında Avro Bölgesi TÜFE ve ABD konut başlangıçları izlenecek. Sabah saatleri itibariyle Dolar/TL 3,50 seviyelerinden işlem görürken Asya borsaları ve ABD future seviyeleri alıcılı bir seyir izliyor. BİST100’ün güne yatay ya da hafif alıcılı bir başlangıç yapmasını tahmin ediyoruz.(+170) Çemtaş Makina, Polisan Holding (CEMTS, POLHO; Haberin etkisi: Nötr ) BIST 100 Endeksine dahil edilecek olan ve halihazırda Ana Pazar'da işlem görmekte olan Çemtaş Çelik Makina Sanayi ve Ticaret A.Ş. ve Polisan Holding A.Ş. payları 02/01/2017 tarihinden itibaren Yıldız Pazar'a alınacaktır. YÜKSELENLER/ DÜŞ ENLER BMEKS ARMDA DGKLB AVTUR BRKO PİYASALARA ANALİTİK BAKIŞ Dün Ne Oldu… Dün Fed’in faiz kararı sonrası dolar diğer para birimlerine karşı değerlenirken Euro dolar karşısında son 14 yılın en düşük seviyesini gördü. Dolar endeksi 103’ü görerek 2016 yılının en yüksek seviyesine çıkmış oldu. TL de söz konusu seyirden etkilendi ve Dolar/TL 3,50-3,53 bandında dalgalandı. Avrupa ve Amerika borsalarında dün alışlar öne çıkarken BİST100 Fed etkisiyle sabah satıcılı başlasa da ilerleyen saatlerde yükselmeyi başardı ve günü %1 artışla 77.679 seviyesinden günü tamamladı. TL’ye paralel Meksika para biriminin dolar karşısındaki zayıf seyrinin bir sonucu olarak Meksika Merkez Bankası’nın faizleri 50 baz puan artırması önemli bir gelişmeydi. İngiltere Merkez Bankası (BOE) dün gerçekleştirdiği toplantı ardından faiz oranları ve varlık alım programında değişikliğe gitmedi. Fed’in faiz artırdığı gün BİST100’ün %1 yükselmesi endeksin son 2 aydaki dolar-endeks hareketini doğrular biçimde dolardaki seyirden kısmen ayrışması önemliydi. 11:00 13:00 16:30 20:00 Kapanış Günlük Borsalar YBB F/K16 859 -1,6% MSCI Türkiye 1.092 1,0% 8% 8,9 ABD-DJ IND. 19.852 0,3% 14% 18,2 ABD-S&P 500 2.262 0,4% 11% 19,0 ABD-NASDAQ 5.457 0,4% 9% 22,7 Almanya-DAX 11.366 1,1% 6% 14,1 İngiltere-FTSE 100 6.999 0,7% 12% 16,7 Fransa-CAC40 4.819 1,0% 4% 15,4 MSCI EM 8% 1.138 -0,9% 50% 7,4 Brezilya-BOVESPA 58.396 0,3% 35% 15,0 Japonya-NIKKEI 225 19.274 0,1% 2% 19,7 3.118 -0,7% -12% 14,9 Rusya-RSI Çin-SHANGHAİ MSCI TÜRKİYE & MSCI EM ÇARPANLAR 13,4 BİST100 Endeksi Lehman batışı öncesi F/K’sına oldukça yakın ve tarihi ortalamasına göre iskontolu işlem görmektedir. BİST100 İLERİYE DÖNÜK F/K 16,0 14,0 12,0 10,0 9,2 9,1 8,0 Döviz-Emtia-Faiz Dolar/TL Euro/TL Euro/Dolar Dolar/Yen Altın ($/ons) Altın (TL/gram) Gümüş ($/ons) Gümüş (TL/gram) Brent Petrol ($/varil) VIX Dolar Endeksi Gösterge Tahvil Tr 10yıl Tahvil ABD 10 yıl Tahvil Faizi Bizim Portföy Fonları Birinci Katılım/ AAA İnşaat Sektörü/ BZI Enerji Sektörü/ BAA Katılım 30 Endeksi/ BKE Birinci Kira Sertifikası/ AYK İkinci Kira Sertifikası/ BKR Döviz Pozisyonu Döviz Fazlası Olan Şirketler Döviz Açığı Olan Şirketler Kapanış Günlük 3,5120 -0,59% 3,6590 -1,66% 1,0414 -1,16% 0,97% 118,18 -1,26% 1.129 -1,73% 127,5 -5,16% 16,0 -5,63% 1,8 0,22% 54,0 3,69% 13,2 103,0 1,24% 11,12% 0,18% 11,55% 0,87% 2,60% 1,01% ZOREN Adet 125 170 Milyon TL 26.875 -121.467 295 -94.592 En Çok Döviz Fazlası Olanlar VAKBN 6.494 HALKB 3.795 ENKAI 3.411 SAHOL 1.388 FINBN 1.236 ISFIN 818 PGSUS 808 KOZAL 779 KOZAA 732 -2.611 IPEKE 731 Hedef Pot. Get. 22,3 10,7% 60,0 21,8% 4,1 11,9% 11,7 22,4% 7,1 38,1% 40,1 36,3% 4,0 BİST100 İleriye Dönük F/K 15,0 14,0 13,0 12,0 11,0 10,0 9,0 8,0 7,0 6,0 Hisse TUPRS TRKCM BIZIM CIMSA TRGYO Medyan = 10,2 120% MSCI Türkiye & EM Forward F/K 13,7 +-1,5x Std Sap. MSCI Türkiye / EM Forward F/K 110% 100% 90% 8,8 80% 70% 65% 60% MSCI EM MSCI Türkiye MSCI Türkiye/MSCI EM F/K Hedef Pot. Get. 76,5 15,3% 2,3 -11,2% 17,4 69,0% 18,3 25,4% 6,0 48,8% Medyan = %89 Gelişmekte olan ülke borsalarının F/K’sı 13,7x seviyesinde yer alırken Türkiye F/K’sı 8,8x ile yaklaşık %35 iskontolu işlem görmektedir. Türkiye 5 yıllık dolar bazlı CDS ve piyasa volatilitelerinin gelişmekte olan ülke ortalamasının üzerinde olması nedeniyle çarpanda kısmi iskontonun olması beklenebilir. Ancak tarihi ortalama olan %11’lik iskontonun son dönemde açıldığı dikkat çekmektedir. 15 Temmuz öncesine kadar MSCI Türkiye’nin MSCI EM’e göre primli işlem gördüğü görülürken Temmuz’dan bu yana göreceli getiriler negatife döndü. MSCI Türkiye & MSCI EM Göreceli Getiri 120% 115% 110% 110% 105% 103% 100% 95% ARAŞTIRMA PORTFÖY TABLOSU Hisse ARCLK BIMAS PETKM TCELL THYAO FROTO 6,0 Son Günlük YBB (%) 0,02928 0,00% 5,1% 0,02963 0,00% 12,3% 0,02011 0,00% 4,0% 0,00% 12,4638 3,1% 0,01217 0,00% 6,1% 0,01069 0,00% 5,3% Bütün Şirketler En Çok Döviz Açığı Olanlar THYAO -20.699 TTKOM -12.704 ISCTR -10.005 TUPRS -6.775 KCHOL -6.584 YKBNK -4.754 GARAN -3.583 AEFES -3.552 YAZIC -2.973 YBB 16,7% 13,3% -3,9% -1,8% 6,7% 21,8% 16,3% 28,2% 45,5% -29,8% 4,4% 1,9% 7,6% 13,4% 90% 85% 80% MSCI Türkiye BMD Araştırma Portföy Tablosu için TIKLAYINIZ MSCI EM MAKROEKONOMİK BEKLENTİLER & CDS 2017 yılında Bloomberg konsensüs verilerine göre ekonomik büyümenin %3,1 olarak gerçekleşmesi beklenirken USD/TL’nin 3,28 seviyesine ulaşması öngörülmektedir. Faizlerdeki artış beklentisi dikkat çekerken yıl sonu enflasyonun %7,8 olacağı tahmin edilmektedir. Makro Tahminler GSYH (%) TÜFE (%) İşsizlik (%) 10 Yıllık Tahvil (%) USD/TL EUR/TL Petrol (Brent-$/Varil) Doğal Gaz (UK £/therm) Altın ($/ons) Gümüş ($/ons) 16/3Ç 2,9 7,8 16/4Ç 2,9 8,3 11,0 3,28 m.d. m.d. 10,7 3,40 3,57 52,0 37,8 1289 18,5 2016T 3,0 8,0 10,8 11,0 3,28 3,57 52,0 37,8 1289 18,5 17/1Ç 3,0 8,2 17/2Ç 3,6 7,7 17/3Ç 4,1 7,4 17/4Ç 4,3 7,4 10,6 3,46 3,60 54,0 34,7 1275 18,25 10,5 3,50 3,68 56,0 35,2 1260 19 10,0 3,50 3,75 44,8 33,0 1275 17,45 8,8 3,74 55,0 38,0 1297,5 19 2017T 2018T 3,1 3,5 7,9 7,5 11,0 11,1 10,0 m.d. 3,50 3,40 3,74 -55,0 62,0 38,0 39,5 1297,5 1350 19 20 Kaynak: Bloomberg Konsensüs Gelişmekte olan ülkelerde CDS ortalama 170 seviyesinde seyrederken Türk tahvilleri için bu oran dün 286 seviyesinden kapattı. Türkiye 5 yıllık dolar bazlı CDS’inin tarihi ortalaması ise 218. Türkiye son CDS seviyesi ile hem tarihi ortalamasının üzerinde seyretmekte hem de gelişmekte olan ülkeler arasında en yüksek CDS’e sahip 3. ülke konumunda yer almaktadır… EM CDS Oranları Arjantin Brezilya Türkiye Güney Afrika Rusya Kolombiya Meksika Malezya Macaristan Çin Şili Polonya Güney Kore 400 Türkiye 5 Yıllık Dolar Bazlı CDS Oranları 350 295 287 300 256 231 287 250 166 157 146 200 150 0 100 114 86 0 43 Türkiye CDS (5 Yıllık) Medyan = 218 31,9 EM 260 Günlük Volatilite Ülke riskini ölçen CDS’lere paralel olarak Türk borsası gelişmekte olan ülke borsalarına göre en yüksek volatiliteli 4. Endeks olarak dikkat çekmektedir. Volatilite ölçümü 30 günlük olarak yapıldığında ise darbe girişimi etkisi nedeniyle volatilite tüm gelişmekte olan ülkeleri aşmaktadır. Türk borsasının taşıdığı riskler nedeniyle gelişmekte olan borsalara göre kısmen iskontolu olmasını makul bulmaktayız. Ancak değerleme teorisi (Gordon Büyüme Modeli) varlıkların çarpanlarının belirlenmesinde riskler kadar büyüme beklentileri ve nakit akış karakterlerinin de önemli değişkenler olduğunu ifade etmektedir. 2017 ve 2018 yılları için Türk şirketlerinin satışlar, FAVÖK ve net kar büyümelerinde gelişmekte olan ülke ortalamalarının üzerinde bir performans göstermesi beklenmektedir. 27,3 24,4 21,0 12,8 12,4 14,3 13,6 15,0 16,4 17,2 16,3 22,1 22,0 17,7 10,7 Satış Büyümesi Karşılaştırma 2016T 2017T 2018T Türkiye EM Türkiye EM Türkiye EM Net Kar Büyümesi 1,0% 26,1% 10,5% 5,1% 13,9% 12,5% Temettü Büyümesi 28,6% 9,7% 2,5% 7,5% 14,5% 12,7% Temettü Verimi 3,6% 2,8% 3,7% 3,0% 4,2% 3,4% Satış Büyümesi 5,9% 4,2% 7,6% 2,7% 11,9% 7,4% FAVÖK Büyümesi 3,6% 11,2% 10,5% 5,1% 12,1% 9,3% 2,1 1,7 1,9 1,6 1,7 1,5 Net Borç/FAVÖK ULUSE’nın Aralık ayında hisse başı brüt 0,17 TL temettü dağıtması beklenmektedir… Temettü Tablosu (TL) EMKEL EMKEL Temettü Brüt Temettü Verimi 0,94% 250.824 0,94% 250.824 Net Temettü 213.200 213.200 Hisse Başı Brüt 0,01 0,01 Hisse Başı Ödeme Tarihi Net 0,01 21.12.2016 0,01 21.06.2017 Kaynak: Finnet SEKTÖREL FİNANSAL DERECELENDİRME & RASYOLAR Özsermaye karlılığı ve finansal derece ölçüsü olan Z Skor-F Test verileri açısından otomotiv sektörünün performansı dikkat çekici boyuttadır. Borçluluk ve nakit kapasitesi açısından elektrik sektörü diğer sektörlere göre daha olumsuz seviyede görülmektedir… 16.12.2016 FİNANSAL DERECE YATIRIM GETİRİSİ Sektör ZFSkor Skor İS/Ciro ROIC ARR BORÇLULUK KARLILIK FCF FAVÖK Yield Değ. OTOMOTİV BEYAZ EŞYA METAL HABERLEŞME ULAŞTIRMA PETROKİMYA GÜBRE ELEKTRİK ÜRETİM PERAKANDE TEKNOLOJİ PER. TEKNOLOJİ TOP. TELEKOM CAM ÇİMENTO GIDA İÇECEK İLAÇ BORU HOLDİNG AMBALAJ İNŞ. & TAAH. KAĞIT KARTON YAPI SERAMİK BASIM YAYIM MADENCİLİK MOBİLYA TEKSTİL 2,7 2,2 1,8 1,6 1,0 2,4 2,1 0,7 1,9 3,6 4,1 3,9 1,3 3,6 1,5 2,1 1,9 1,1 0,9 2,1 1,7 3,2 2,1 1,0 2,7 2,3 1,1 6,0 6,5 5,0 5,0 5,5 6,0 7,0 6,5 6,0 4,5 7,0 6,0 6,0 6,5 6,0 6,0 8,0 8,0 6,0 7,0 6,0 7,0 6,5 5,0 5,0 5,0 5,0 25,8% 34,8% 23,2% -2,2% 5,7% 25,8% 11,5% -0,9% -3,4% 11,0% 18,0% 50,4% 32,3% 28,1% 19,6% 9,8% 15,6% 10,8% 17,1% 28,4% 46,8% 27,8% 36,9% 44,3% 22,1% 21,2% 40,2% 10,7% 8,2% 6,8% 11,6% 8,5% 11,9% 12,5% 3,4% 3,0% 44,1% 10,3% 9,0% 5,0% 12,9% 3,0% 7,1% 9,7% 12,2% 3,6% 5,1% 2,7% 4,1% 10,6% 0,9% -0,7% 5,5% 3,5% 1,8 1,2 1,8 2,0 1,3 1,9 1,4 1,0 1,5 0,8 0,9 1,1 1,8 2,3 2,8 2,6 4,2 0,6 1,7 1,5 1,1 0,4 1,1 0,3 0,8 3,0 1,1 -4,3% 5,4% -11,0% 10,6% 5,2% 3,3% 8,0% -3,8% -0,9% -48,7% 3,0% -0,3% 1,2% 4,5% -1,3% -2,4% -2,4% -2,7% -3,3% 1,4% 8,7% 0,2% 3,8% 0,1% 7,8% -8,8% 5,1% Toplam 2,1 6,0 22,1% 7,1% 1,4 0,2% -4,3% 2,9% -0,2% 2,1% -12,4% -3,6% -7,1% 10,5% 3,7% -4,8% -1,5% -2,0% 5,0% -4,0% 0,7% 4,5% 7,1% -3,1% -2,8% 24,7% -17,7% 9,1% 2,9% -6,6% 3,6% 9,4% -3,0% Brüt Marjı Ort. Ort. FAVÖK Brüt FAVÖK Marjı Marj Marjı ROE Net Borç FAVÖK/ / FAVÖK Fin. Gid. 20,4% 22,5% 13,5% 40,7% 22,5% 18,7% 18,4% 10,3% 24,3% 16,4% 6,1% 22,0% 25,8% 30,6% 17,2% 25,9% 24,5% 15,3% 18,2% 16,0% 17,4% 17,8% 24,3% 15,8% 24,4% 24,3% 23,6% 19,7% 18,6% 13,9% 44,5% 24,0% 17,8% 22,3% 13,1% 23,9% 18,5% 6,4% 24,8% 24,6% 25,5% 18,2% 28,0% 23,5% 14,5% 18,1% 17,4% 19,8% 17,8% 20,4% 16,3% 48,8% 24,4% 21,6% 11,9% 9,5% 9,9% 32,1% 21,5% 12,7% 13,7% 16,0% 3,9% 2,6% 2,3% 12,6% 17,5% 28,9% 7,1% 7,6% 5,3% 11,3% 8,4% 8,0% 5,6% 10,0% 12,3% 8,0% 39,6% 7,7% 7,9% 12,7% 9,5% 8,8% 34,4% 21,0% 6,9% 16,1% 20,2% 3,3% 4,5% 2,9% 9,8% 17,8% 21,3% 5,2% 6,0% 3,1% 6,0% 7,9% 8,8% 7,9% 5,2% 8,0% 8,8% 52,2% 11,9% 9,5% 19,4% 10,1% 7,1% 25,0% 14,5% 12,1% 14,5% 1,3% 3,4% 7,7% 15,6% 11,5% 8,8% 11,5% 0,0% 5,8% 3,2% -25,3% 8,4% 6,9% 4,9% 1,6% 4,9% 1,8% 10,8% 10,3% 5,4% 3,2 1,5 5,6 1,1 5,3 1,6 2,1 9,7 6,3 3,0 2,3 3,5 2,0 0,8 3,4 2,8 2,9 2,7 3,9 3,0 3,5 5,8 3,8 6,2 6,6 2,3 3,1 5,2 12,8 7,2 9,9 2,3 4,1 13,4 1,9 4,1 1,3 3,2 1,5 8,0 14,3 2,4 11,1 3,8 2,4 3,1 2,8 2,1 3,7 9,2 1,1 0,6 8,1 2,5 -0,2% 20,4% 19,8% 9,9% 8,8% 7,7% 3,1 3,7 SEKTÖREL PİYASA VERİLERİ Temettü verimi açısından petrokimya, otomotiv ve ilaç sanayii dikkat çekerken beyaz eşya, boru ve yapı seramik sektörlerinin yılbaşından bu yana en yüksek getiri sağlayan sektörler olduğu görülmektedir. Yabancı payının en yüksek olduğu sektör ise haberleşme sektörü… 04.10.2016 PİYASA VERİLERİ (Mn TL) Relatif Getiri Sektör HAO OTOMOTİV BEYAZ EŞYA METAL HABERLEŞME ULAŞTIRMA PETROKİMYA GÜBRE ELEKTRİK ÜRETİM PERAKANDE TEKNOLOJİ PER. TEKNOLOJİ TOP. TELEKOM CAM ÇİMENTO GIDA İÇECEK İLAÇ BORU BANKA HOLDİNG AMBALAJ İNŞ. & TAAH. KAĞIT KARTON YAPI SERAMİK BASIM YAYIM MADENCİLİK MOBİLYA TEKSTİL 22% 22% 37% 25% 40% 43% 32% 21% 35% 17% 35% 21% 32% 21% 26% 26% 19% 18% 33% 26% 19% 26% 26% 28% 21% 33% 10% 25% Toplam 30% YBB F/K Cari 31% 33% 46% 26% 35% 28% 35% 38% 33% 31% 36% 29% 30% 30% 37% 35% 31% 33% 33% 30% 32% 43% 37% 43% 45% 71% 46% 42% 4,8% -2% 3% 2,1% -2% 34% 5,8% 2% 28% 2,0% -0% -5% 2,4% 1% -30% 8,5% 5% 6% 1,9% -5% -11% 0,0% 1% -3% 0,9% 2% -5% 0,3% -13% -44% 4,5% 4% 11% 0,3% 11% 15% 3,7% 3% 17% 5,6% 4% 2% 1,4% -6% -15% 0,7% -9% -15% 4,5% 5% 38% 1,4% -3% 35% 1,3% 1% 6% 2,3% -2% 9% 0,4% 9% 34% 0,8% 11% 9% 0,0% 8% -15% 0,4% -4% 28% 3,6% 4% 21% 1,1% 1% 41% 0,5% 7% 45% 2,1% 1% 25% 16,5 8,0 12,1 11,5 10,1 9,6 6,9 22,0 24,5 78,4 11,6 15,4 7,9 9,2 12,3 15,9 13,0 16,2 6,9 10,4 17,1 6,6 77,1 8,0 19,6 8,9 8,6 9,9 F/K Cari Ort. 15,3 12,9 14,9 12,9 14,6 11,7 14,7 19,8 34,9 25,3 8,2 16,7 9,7 11,9 32,8 47,9 19,1 17,7 8,2 11,3 13,7 12,2 32,9 30,3 22,5 9,5 16,2 12,7 33% 2,6% 11,6 14,8 Std. Sap. Temettü Verimi 1 Ay 0% 0% Yabancı Payı ÇARPANLAR F/K FD/ FD/ FD/ FD/ F/K Forwar FAVÖK FAVÖK FAVÖK FAVÖK Yabancı 17T Payı d Ort. Cari 16T 17T Ort. 10,5 12,9 12,0 11,5 7,7 9,7 58% 13,3 12,8 6,7 8,5 7,6 7,6 75% 4,8 11,5 9,4 8,8 3,2 7,8 57% 9,5 11,0 5,4 6,3 4,7 5,8 86% 6,6 11,5 8,0 7,7 6,1 6,6 40% 8,1 10,5 6,9 9,2 5,1 9,0 70% 8,7 9,6 8,5 8,1 5,0 7,9 11% 14,0 17,6 16,3 14,3 8,6 10,9 20% 19,6 29,6 11,2 15,0 6,6 10,4 66% 41,6 21,9 4,8 7,8 4,1 6,2 6% 4,5 4,8 9,0 5,6 6,3 4,6 41% 16,5 10,9 11,2 13,4 12,2 8,9 52% 9,3 9,8 6,8 6,3 5,5 5,8 46% 7,9 10,2 7,1 7,1 5,8 8,6 24% 10,9 12,7 13,0 20,9 6,1 10,1 34% 12,7 11,8 10,3 15,1 7,2 10,0 85% 8,1 21,7 6,7 6,3 6,4 5,9 39% 8,4 MD 8,0 11,0 5,6 10,2 39% 5,0 7,4 MD MD MD MD 70% 10,7 10,9 6,7 6,8 4,3 7,2 72% MD MD 12,9 13,3 MD MD 2% 10,5 11,7 7,5 12,6 6,6 9,8 16% 7,3 12,7 15,3 18,7 3,8 7,7 15% 4,6 7,0 6,1 8,7 2,8 4,1 17% 20,0 16,3 11,8 10,5 6,7 7,3 3% 7,5 8,1 3,7 2,6 1,8 2,5 59% MD MD 7,3 8,2 MD MD 1% 8,3 10,7 8,0 8,9 5,4 6,6 23% 9,0 11,5 8,0 8,8 5,8 BİST Şirketleri Verilerin Yıldızları – Hisse Takip Listesi için TIKLAYINIZ. BİST Şirketleri Değerleme Veri Bankası Raporu için TIKLAYINIZ. 7,7 64,2% Bizim Menkul Değerler A.Ş Araştırma Bölümü http://www.bmd.com.tr/ arastirma@bizimmenkul.com.tr Diğer Raporlar için TIKLAYINIZ Şirket Raporları BİST Şirketleri Değerleme Veri Bankası BİST Şirketleri Verilerin Yıldızları – Hisse Takip Listesi Eylül Ayı İslami Ürünler Getirisi GYO Prim/İskonto Tablosu Mali Sektör Dışı Reel Getiri Analizi Şirket Karları Strateji Raporu Önemli Uyarı Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler Bizim Menkul Değerler A.Ş. (BMD) tarafından okuyucuyu bilgilendirme amacı ile BMD’nin güvenilir olduğunu düşündüğü yayımlanmış bilgilerden ve veri kaynaklarından derlenerek hazırlanmıştır. Kullanılan bilgilerin hatasızlığı ve/veya eksiksizliği konusunda BMD hiçbir şekilde sorumlu tutulamaz. BMD Araştırma raporları şirket içi ve dışı dağıtım kanalları aracılığıyla tüm BMD müşterilerine eşzamanlı olarak dağıtılmaktadır. Ayrıca, Burada yer alan tahmin, yorum ve tavsiyeler dökümanın yayınlandığı tarih itibariyle geçerlidir. BMD Araştırma Bölümü daha önce hazırladığı ya da daha sonra hazırlayacağı raporlarda bu raporda sunulan görüş ve tavsiyelerden farklı ya da bu raporda sunulan görüş ve tavsiyelerle çelişen başka raporlar yayınlayabilir. Çelişen fikir ve tavsiyeler bu raporu hazırlayan kişilerden farklı zaman dilimlerine işaret ediyor, farklı analiz yöntemlerini içeriyor ya da farklı varsayımlarda bulunuyor olabilir. Böyle durumlarda, BMD’nin bu raporlardaki tavsiye ve görüşlerle çelişen diğer BMD Araştırma Bölümü raporlarını okuyucunun dikkatine sunma zorunluluğu yoktur. BMD ve ilişkili olduğu firmalar bu raporda adı geçen pay senetlerinde pozisyon sahibi olabilir ve/veya raporun yayınlanma tarihinden sonra işlem yapabilir. Ayrıca yatırımcılar bu raporda adı geçen şirketlerle BMD ve/veya diğer ilişkili firmalarının iş ilişkisi içerisinde olabileceğini kabul ederler. Bu çalışma kesinlikle tekrar çıkarılmak, çoğaltılmak, kopyalanmak ve/veya okuyucudan başkasına dağıtılmak üzere hazırlanmamıştır ve BMD Araştırma Bölümü’nün izni olmadan kopyalanamaz ve çoğaltılıp dağıtılamaz. Okuyucuların bu raporun içeriğini oluşturan yatırım tavsiyeleri, tahmin ve hedef fiyat değerlemeleri de dahil olmak üzere tüm yorum ve çıkarımların, BMD Araştırma Bölümü‘nün izni olmadan başkalarıyla paylaşmamaları gerekmektedir. BMD bu araştırma raporunu yayınlamaya, müşterilerine ve gerekli yatırım profesyonellerine dağıtmaya yetkilidir. BMD Araştırma Bölümü gerekli olduğunu düşündüğünde düzenli olarak yatırım tavsiyelerini güncellemekte ve temel analize dayalı araştırma raporları hazırlamaktadır. Bununla birlikte, bu çalışma herhangi bir hisse senedinin veya finansal yatırım enstrümanlarının alımı ya da satımı için BMD ve/veya BMD tarafından direk veya dolaylı olarak kontrol edilen herhangi bir şirket tarafından gönderilmiş bir teklif ya da öneri oluşturmamaktadır. Herhangi bir alım-satım ya da herhangi bir enstrümanın halka arzına talepte bulunma kararı bu çalışmaya değil, arz edilen yatırım aracı ile ilgili kamuya duyurulmuş ve yayınlanmış izahname ve sirkülere dayanmalıdır. BMD ya da herhangi bir BMD çalışanı bu raporun içeriğindeki görüş ve tavsiyelere uyulması sebebiyle doğabilecek doğrudan ya da dolaylı herhangi bir zarar ya da kayıpla ilgili olarak sorumlu tutulamaz.