günlük - Finansbank

advertisement

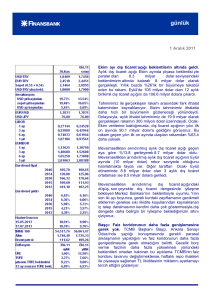

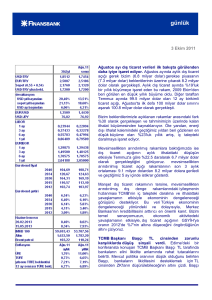

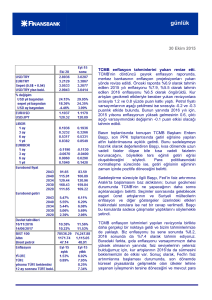

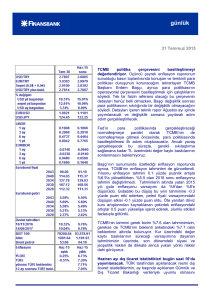

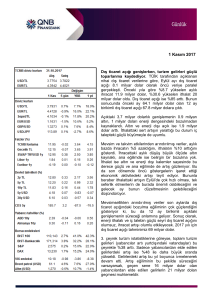

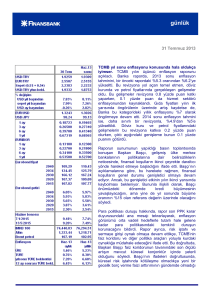

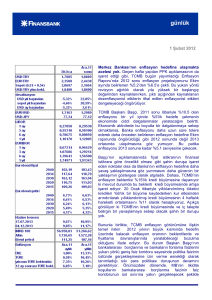

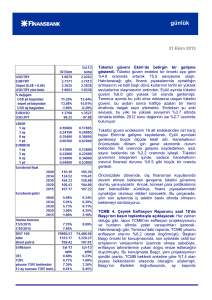

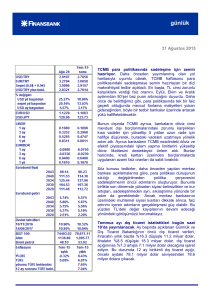

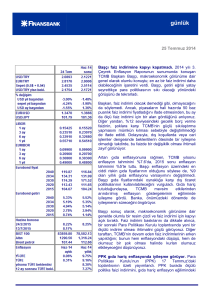

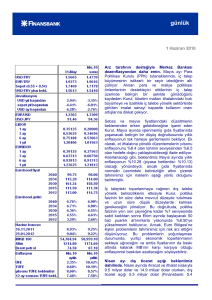

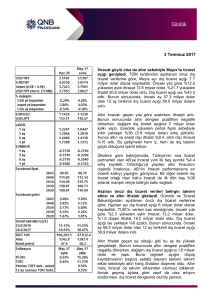

günlük günlük 2 Mayıs 2014 TCMB yıl sonu enflasyon projeksiyonunu %7.7’ye revize etti. TCMB Başkanı Başçı Salı günü Nisan Enflasyon Raporu’nun tanıtımı için bir basın toplantısı düzenledi. MB yıl sonu enflasyonu projeksiyonunun Ocak ayında yayımlanan rapordakine kıyasla 1 yüzde puan yukarı çekerek %7.7 olarak belirledi. 2015 enflasyon projeksiyonu ise %5’te sabit tutuldu. MB yukarı yönlü revizyonun altında yatan unsurları TL’deki değer kaybı, fiyatlama davranışlarındaki bozulma, gıda fiyatları tahminindeki yukarı yönlü güncellemeler ile ithalat ve petrol fiyatlarındaki artış olarak sıraladı. Rapora göre, ilk üç unsurun her biri 0.3’er yüzde puan, ithalat ve petrol fiyatı artışı ise 0.1 yüzde puan katkı yaptı. MB’nin yıl sonu enflasyonundaki yukarı yönlü revizyonu beklentimizin üzerinde gerçekleşti. Banka’nın projeksiyonu, söz konusu revizyonla birlikte bile, bizim %8’lik tahminimizin ve %8.12’lik piyasa beklentisinin altında kalmaya devam ediyor. Bununla birlikte, MB’nin enflasyonu, belirsizlik aralığının üst sınırı olan %7 seviyesinin üzerinde tutacak risklerin göz önünde bulundurduğuna işaret eden bu revizyonu olumlu bulduğumuzun altını çiziyoruz. Ancak bu revizyonu zorunlu kılan mevcut enflasyon görünümü ile Başçı’nın önümüzdeki dönemdeki politika adımlarına ilişkin olarak verdiği mesajları uyumlu bulduğumuzu söyleyemeyiz. Başçı enflasyonda belirgin bir iyileşme görülünceye kadar para politikasının sıkı kalacağı ifadesini yinelerken ek sıkılaşma gerekmesi halinde bunun likidite politikası kullanılarak yapılacağını söyledi. Bu ifadelerin, kendi başına, enflasyon görünümünün gerektirdiği “şahin” mesajı verdiğini düşünüyoruz. Ancak Başçı MB’den gelecek bir sonraki adımın ölçülü faiz indirimi olabileceğini söyleyerek önceki ifadelerindeki şahin tonu yumuşattı. Daha önceki notlarımızda da belirttiğimiz gibi, MB’nin gecelik faizlerin gevşemesine izin verdiği günlerde TL’nin diğer para birimlerle kıyasla zayıf performans göstermesi, faiz indirimine izin verecek sürece girmediğimizi kanıtlıyor. Diğer bir deyişle, para politikası koşullarının gevşetilmesi TL’yi değer kaybı riskine maruz bırakacaktır. Bu nedenle, para politikasındaki sıkı duruşun mevcut seviyede korunması gerektiğini düşünüyoruz. günlük Faiz indirimine izin verecek sürece girmediğimizi düşünmekle birlikte, MB’nin indirime gitmeyi seçmesi halinde, tüm politika faizlerini aşağı çekmek yerine, faiz koridorunun tavanını %12’de sabit tutarak haftalık repo ve koridorun tabanını aşağı çekmesinin daha iyi sonuç vereceği görüşündeyiz. Marjinal borçlanma faizinin %12’de tutulması, MB’ye olası değer kaybı baskılarına karşı TL’yi korumak daha geniş bir manevra alanı sağlayacaktır. Ayrıca, MB’nin faiz indirimi adımı atmadan önce enflasyondaki gerilemenin başladığını görmek isteyeceğini düşünüyoruz. Bu nedenle, olası bir faiz indiriminin ancak yıllık enflasyonda gerilemenin başlayacağı Haziran ayına ait verilerin yayınlanmasından sonra, Temmuz ayındaki toplantıda gündeme gelebileceği görüşündeyiz. Altın-hariç dış açıktaki gerileme sınırlı kaldı. Dış ticaret açığı Mart ayında 5.2 milyar dolar seviyesinde gerçekleşerek hem 6.1 milyar dolar seviyesindeki piyasa beklentisinin hem de bizim 6.3 milyar dolarlık tahminimizin altında kaldı. Geçen yılın aynı ayına kıyasla %30.1 oranında daralmaya işaret eden Mart verisi, 12 aylık birikimli dış ticaret açığını da Şubat ayındaki 97.5 milyar dolar seviyesinden 95.3 milyar dolara çekti. Aylık ihracat geçen yılın Mart ayına kıyasla %12.4lük artış kaydetti. Bu değer Kasım 2012’den bu yana kaydedilen an hızlı büyüme oldu. Ancak bu güçlü artış büyük oranda, son 19 ayın en yükseği olan 1.9 milyar dolar seviyesinde gerçekleşen aylık altın ihracatından kaynaklanıyor. Altın-dışı ihracatın yıllık artışı ise %4.3 olarak gerçekleşti. İthalat ise Şubat’taki %5.9’luk gerilemenin ardından Mart’ta da %3 oranında küçüldü. Manşet aylık açıktaki sert düşüşe rağmen, altın hariç dış ticaret dengesi, geçen yılın aynı ayına kıyasla sadece %5 geriledi. Benzer bir durumun Şubat’ta da görüldüğünü hatırlatıyoruz. Mevsimsellikten ve takvim etkilerinden arındırılmış dış ticaret açığı Mart ayında, bir önceki aya kıyasla %10.2 gerileyerek 5.8 milyar dolar olarak gerçekleşti. Arındırılmış açık Şubat ayında da %15.1 düşüş kaydetmişti. 3 aylık ortalama dış ticaret açığı ise Şubat ayındaki 7.5 milyar dolar değerinden 6.6 milyar dolara geriledi. Bu değer, yıllıklandırıldığında, 79.6 milyar dolarlık açığa işaret ediyor. 2014 için öngördüğümüz iç talep yavaşlaması ithalat talebinin de zayıflayacağına işaret ediyor. Öte yandan, başta Euro Bölgesi olmak üzere, küresel ekonomideki toparlanmanın da dış talebi iyileştireceğini öngörüyoruz. Bunun sonucunda da dış açıkta belirgin daralma görmeyi bekliyoruz. Birikimli dış ticaret açığının yılın ilk çeyreğinde kaydettiği gerileme de bu görüşümüzü destekliyor. Ancak bu gerilemenin büyük oranda altın ihracatındaki artıştan kaynaklandığını ve ekonomik aktiviteye ilişkin daha iyi bir gösterge olan altın hariç açıktaki gerilemenin çok daha küçük olduğunu vurguluyoruz. Bununla beraber, iç talep için gördüğümüz aşağı yönlü riskler sebebiyle, altın hariç açıktaki daralmanın da önümüzdeki aylarda daralmaya devam edeceğini düşünüyoruz. PPK tutanakları: Enflasyon görünümünün bozulması halinde TCMB likidite koşullarını daraltacak. Geçen hafta düzenlenen PPK toplantısının tutanaklarına göre, Kurul enflasyonun önümüzdeki dönemde, TL’deki değer kaybının gecikmeli etkileri ve gıda fiyatlarındaki olumsuz seyir nedeniyle, yükselmeye devam edeceği yönündeki düşüncesini koruyor. Tutanaklarda ayrıca enflasyon görünümünde ek bozulma olması ya da belirsizliklerin artması halinde, MB’nin likidite koşullarında sıkılaşmaya giderek tepki vereceği belirtiliyor. Yılın ilk çeyreğindeki ekonomik aktivite görünümünü değerlendiren PPK, sanayi üretiminde OcakŞubat dönemindeki aylık bazdaki artışlara dikkat çekerek üretim tarafının güçlü kaldığını belirtiyor. Kurul, dış talepteki artış ile birlikte bu seyrin devam edeceğini ve iç talebin 2.çeyrekten itibaren toparlanmaya başlayacağını öngörüyor. Öte yandan, biz para politikasındaki sıkılaşmanın gecikmeli etkilerinin önümüzdeki dönemde iç talebi baskılayacağını ve dolayısıyla, ekonomik aktivitedeki hızlanmayı sınırlayacağını düşünüyoruz. Tutanaklarda ayrıca alternatif senaryolar altında MB’nin nasıl politika tepkisi vereceğini belirten bir bölüm yer alıyor. Buna göre, MB sermaye akımlarının hızlanması halinde döviz rezervlerini artırmaya gidecek. Öte yandan, belirsizlikler ve risk priminde uzun süreli yükselişler halinde Banka günlük makroihtiyati araçlarını dengeleyici olarak kullanacak. Likidite politikasında sıkılaştırıcı adımlar atılmasını gerektiren bir senaryoda bankacılık maliyetleri üzerindeki yan etkileri sınırlamak amacıyla makroihtiyati araçlar dengeleyici yönde kullanılabilecektir. Benzer şekilde, bankacılık sektörünün yurt dışı finansman koşullarının sıkılaştığı bir senaryoda da makroihtiyati politikalar destekleyici yönde kullanılabilecektir. İstanbul tüketici fiyatları Nisan ayında %2.6 yükseldi. İstanbul Ticaret Odası tarafından açıklanan verilere göre, tüketici fiyatları aylık bazda %2.63’lük artış kaydetti. Mart ayında %8.20 olan yıllık enflasyon ise %8.29’a yükseldi. Manşet enflasyondaki artışın temel belirleyicisi geçen aya kıyasla %30.1 artış kaydeden giyim alt grubu oldu. Diğer tüm alt gruplarda da Mart ayına kıyasla artış görüyoruz. Gıda fiyatları %0.97 artarken ulaşım ve ev eşyası kalemleri de sırasıyla, %0.88 ve %1.48 oranında yükseldi. Pazartesi günü TÜİK tarafından açıklanacak yurt geneli enflasyon verilerinde manşet enflasyonu en büyük katkının giyim kaleminden gelmesini öngörüyoruz. Ancak giyim kalemindeki aylık artışın İstanbul’da kaydedilene kıyasla daha düşük olmasını bekliyoruz. Nisan ayı yurt geneli enflasyonu için tahminimiz %1.15 seviyesinde. Piyasa beklentisi ise %0.88 olarak belirlendi. Tahminimizin gerçeklemesi halinde, Mart ayında %8.39 olarak gerçekleşen yıllık enflasyon %9.17’ye yükselecek. İhracat Nisan ayında %11.5 arttı. Türkiye İhracatçılar Meclisi’nin (TİM) yayımladığı istatistiklere gore, aylık ihracat Nisan ayında 13.2 milyar dolar olarak gerçekleşti. Bu değer geçen yılın aynı ayına kıyasla, son dokuz ayın da en hızlı büyümesi olan, %11.5’lik artışa işaret ediyor. Aylık ihracattaki bu artış, küresel ekonomideki toparlanmanın dış talebi olumlu etkileyeceği ve ekonomideki yeniden dengelenme sürecine katkıda bulunacağı yönündeki görüşümüzle de uyumlu. TİM tarafından açıklanan istatistikler altın ihracatını içermiyor. Bu nedenle ay sonunda TÜİK tarafından yayımlanacak dış ticaret verilerinde daha yüksek bir aylık ihracat rakamı görmeyi bekliyoruz. 2012 yılında olduğu gibi, Şubat ve Mart aylarında da geçmiş ortalamasının oldukça üzerinde gerçekleşen altın ihracatının önümüzdeki dönemde de toplam ihracat rakamını yukarı çektiğini görebiliriz. Ancak, manşet ihracat yerine, ekonomik aktivite açısından daha iyi bir gösterge olan altın-dışı ihracattaki trendi daha yakından takip edeceğiz. Veri gündemi Yurtiçinde imalat PMI verilerinin açıklanacağı Cuma günü, ABD’de Nisan ayı tarım dışı istihdam değişimi (Beklenti: 200 bin) ve işsizlik oranı (Beklenti: %6.6) açıklanacak. Piyasalar Çarşamba sabahına 2.1225 seviyesinde başlayan USD/TL kotasyonları, TCMB’nin yıl sonu enflasyon projeksiyonunu belirgin şekilde yukarı çekmesinin ardından düşüşe geçti. Öğleden sonra 2.1120’ye kadar gevşeyen USD/TL, Çarşamba gününü 2.1150 seviyesinde kapattı. USD/TL kotasyonları bu sabah ise 2.1070 seviyesinde işlem görüyor. EUR/USD Çarşamba sabahı 1.3810 seviyesinde işlem görüyordu. Euro Bölgesi enflasyonunun beklentinin hafif altında gelmesinin ardından 1.3775’e kadar gevşeyen parite bu seviyelerde kalıcı olmadı ve yükselişe geçti. EUR/USD Çarşamba akşamı 1.3860 seviyelerinde işlem görüyordu. Parite bu sabah ise 1.3860 seviyesinde işlem görüyor. Çarşamba günü %9.54’ten ilk işleme geçen 24 Şubat 2016 vadeli gösterge tahvil faizi, TCMB Başkanı Başçı’nın önümüzdeki dönemde faiz indirimlerinin gündemde olabileceğine ilişkin ifadelerini yinelemesinin etkisiyle aşağı yönlü bir seyir izledi. Faiz Çarşamba akşamını %9.12 seviyesinde sonlandırdı. Cuma sabahına ise %9.18’den başladı. 2030 vadeli gösterge eurobond önceki güne kıyasla primli seyrederek 167.843 seviyesinde işlem görürken 5 yıllık Türkiye CDS’i ise 199 seviyesinde işlem gördü. günlük İnan Demir +(90) 212 318 5087 inan.demir@finansbank.com.tr Deniz Çiçek +(90) 212 318 5086 deniz.cicek@finansbank.com.tr Gökçe Çelik +(90) 212 318 5096 gokce.celik@finansbank.com.tr **USD/YTL TCMB Bu rapor, Finansbank CEO Ofisi Araştırma Bölümü tarafından müşterilerini bilgilendirmek amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank CEO Ofisine ait görüşleri yansıtmakta olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde güvenilirliğine inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının kopyası çıkarılamaz ya da dağıtılamaz. **USD/YTL TCMB