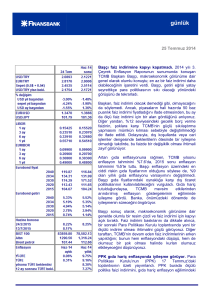

haftalık bülten 4 Şubat 2013 Geçen haftanın özeti

advertisement

haftalık bülten haftalık bülten 4 Şubat 2013 Geçen haftanın özeti TCMB %5.3 olan yıl sonu enflasyon tahminini değiştirmedi. TCMB yılın ilk enflasyon raporunu yayımladı. Rapora göre, %5.3 olan yıl sonu enflasyon tahmini; gıda, enerji ve ithal mal fiyatlarının önceki raporda öngörülen değerlere göre önemli bir değişim göstermesinin beklenmemesi sebebiyle, aynen korundu. Öte yandan, önümüzdeki yıla dair enflasyon tahmini, 0.1 yüzde puan düşürülerek %4.9 yapıldı. TCMB aslında petrol ve ithal mal fiyatı varsayımlarına dair küçük revizyonlar yaptı. TCMB, 2013 için petrol fiyatı varsayımını 107’den 108’e güncelledi. Ortalama ithal mal fiyatları değişimi ise 0.2 yüzde puandan, -0.2 yüzde puana güncellendi. Başkan Başçı sunumunda bu gelişmelerinin etkilerinin birbirini yok ettiğini; ve bu yüzden, mevcut enflasyon tahmininde değişikliğe yol açmayacaklarını belirtti. Başçı ayrıca, geçen yıl yıllık enflasyonun düşüşünde temel etmen olan gıda fiyatlarındaki olumlu seyrin, 2013’te de süreceğinin öngörülmediğini; ve dolayısıyla, bankanın %7’lik ihtiyatlı gıda enflasyonu varsayımını koruduğunu ekledi. Son olarak, orta vadeli tahminlerde, yılın geri kalan bölümünde tütün ve enerji ürünlerinde başka bir vergi ayarlaması öngörülmediği de belirtildi. Başçı, yıl boyunca enflasyonun seyri konusunda, Mayıs – Haziran döneminde enerji fiyatlarındaki olumsuz baz etkisi sebebiyle enflasyonun artmasının muhtemel olduğunu, ama daha sonra aşağı doğru seyrin süreceğini kaydetti. Kredi büyümesinin %15 seviyesinde olması bekleniyor. Başçı %5.3’lük enflasyon projeksiyonunun %15’lik kredi büyümesi ve reel effecktif döviz kurunda önemli bir değişim olmayacağı varsayımlarına dayandığını belirtti. Kredi büyümesine ilişkin olarak Aralık ve Ocak PPK toplantılarında alınan zorunlu karşılık ve rezerv opsiyon katsayıları artışlarının, “öngörülenden hızlı büyüyen” kredileri yavaşlatmak için yeterli görüldüğünü belirten Başçı, bununla beraber önümüzdeki dönemde kredilerdeki ivmelenmenin devam edebileceğinin altını çizdi. Bu ifadeyi, kredi büyümesinin güçlü olmaya devam etmesi halinde önümüzdeki aylarda ek makroihtiyati sıkılaştırmaya gidilebileceğine dair bir sinyal olarak görüyoruz. Benzer şekilde, MB, gerek görülmesi halinde, faiz koridorunda ve/veya politika faizinde ayarlamaların TL üzerindeki değerlenme başkılarının önüne geçmek için kullanılmaya devam edileceğine işaret etti. Son PPK toplantısına ilişkin yorumlarımıza parallel olarak Başçı para politikası adımlarının ekonomik verilere, özellikle kredi büyümesi ve TL’deki performansa, bağlı olarak atılacağını vurguladı. Rapordan ve Başçı’nın açıklamalarından yaptığımız temel çıkarım para politikasının esnek ve yıl sonu enflasyonunu hedefe yaklaştırabilmek adına temkinli olarak sürdürüleceği oldu. Ayrıca MB, finansal risklere karşı, kredilerde ve döviz kurundaki dalgalanmalara kayıtsız İnan Demir +(90) 212 318 5087 inan.demir@finansbank.com.tr Başak Karaaslan +(90) 212 318 5096 basak.karaaslan@finansbank.com.tr Deniz Çiçek +(90) 212 318 5096 deniz.cicek@finansbank.com.tr Gökçe Çelik +(90) 212 318 5096 gokce.celik@finansbank.com.tr haftalık bülten kalmayacağının altını çizdi. Bu açıdan para politikası duruşunun düşük kısa vadeli faizler ve sıkı makroihtiyati koşullardan oluşan kombinasyon tarafından belirlenmeye devam edeceğini düşünüyoruz. PPK finansal riskler karşısında ihtiyatlı duruşunu koruyor. 22 Ocak’ta toplanan Para Piyasası Kurulu’nun (PPK) toplantı özetine göre, öncü göstergeler, enflasyonun son 44 yılın en düşük seviyesine inmesindeki temel etmen olan, işlenmemiş gıda fiyatlarındaki düşüşün Ocak’ta tersine döneceğine ve bu gruptaki yıllık enflasyonun yükseliş kaydedeceğine işaret ediyor. PPK, diğer taraftan, dayanıklı tüketim malları dışında kalan giyim ve diğer temel mal fiyatlarının olumlu seyretmesinin de etkisiyle, temel mal enflasyonunun yavaşlama göstereceğini tahmin etmekte. Sonuç olarak, PPK Ocak’ta, tütün fiyatlarındaki ayarlamanın sonucu olarak, enflasyonda sınırlı bir hızlanma olabileceğini öngörüyor. Öte yandan, işlenmemiş gıda fiyatlarından kaynaklanan yukarı doğru risklere rağmen, Kurul Ocak’tan sonra enflasyonun yavaşlamasını ve çekirdek enflasyon göstergelerinin aşağı doğru seyrini sürdürmesini bekliyor. Ekonomik aktivite açısından, PPK 2012 yılının son çeyreğindeki ekonomik göstergelerin ekonomik aktivitede iyileşme olduğuna işaret ettiğini belirtti. Ancak, Kurul sanayi üretimindeki volatilitenin altını çizdi. Kasım ayında kaydedilen iki haneli büyümenin ardından, Kurul Aralık ayında bu göstergede çok küçük bir iyileşme olacağını tahmin ediyor. Ancak, tutanaklara göre, öncü göstergeler üretimin ilerleyen dönemlerde daha hızlı artış göstereceğine işaret ediyor. Dış dengede için ise, Kurul başlıca dengeleyici faktör olarak, ihracattaki yukarı yönlü trendin devam ettiğinin altını çizdi. Önümüzdeki aylarda iç talepteki artışla birlikte ithalatın artmasının beklenmesine rağmen, Kurul 12 aylık birikimli cari dengenin daha düşük bir hızla da olsa iyileşeceğini öngörüyor. PPK, enflasyon görünümünü etkileyebilecek koşullarda değişiklik görmediğinden, yıl sonu enflasyon tahminin %5,3 olarak korudu. Kurul aynı zamanda, kredi büyümesinin de beklentilerden daha hızlı olduğunun altını çizdi. Tutanaklarda, sermaye girişlerindeki hızlanma, faiz oranlarındaki düşüş ve kredi koşullarındaki iyileşme gibi finansal koşullara ilişkin gelişmelerin, önümüzdeki dönemde kredi büyümesine ve iç talebe daha da hız kazandıracağının; ve bu durumda, makro finansal risklere karşı temkinli duruşun korunmasının gerekeceğinin altı çizildi. Sonuç olarak, finansal istikrara dair riskleri dengelemek amacıyla, Kurul kısa vadeli faizleri düşük ve makroihtiyati koşulları sıkı tutmaya devam etmenin yerinde olacağını belirtti. Bu doğrultuda, Kurul faiz koridorunun sınırlı oranda indirilmesini ve zorunlu karşılıklara ilişkin sıkılaştırıcı yönde ölçülü adımların atılmasını uygun gördüğünü belirtti. Ocak’ta tüketici güveni güçlü bir iyileşme gösterdi. Tüketici güven endeksi Ocak’ta %3 arttı. Bu ay endeks ilk defa yeni formatında yayınlandı. Ocak 2012’den itibaren yeni formata göre güncellenmiş endeks değerleri, tüketici güveninin Aralık ayında 73.6 olan değerinden Ocak’ta 75.8’e yükselerek, belirgin bir artış kaydettiğini gösteriyor. Bu güncellemeyle, daha önce durağan olarak kaydedilen Aralık ayı tüketici güveninin de, önceki aya göre %1.4 oranında artış gösterdiği görülüyor. Böylece, birbirini takip eden üç ay boyunca, tüketici güveninde iyileşme olduğunu gözlemliyoruz. Bu da ekonomik aktivitenin 2012’nin son çeyreğinden başlayarak canlandığı yönündeki görüşümüzle uyumlu. haftalık bülten Endeksin alt kategorilerine baktığımızda ise, en dikkate değer gelişmelerin, gelecek dönem için hanenin maddi durum beklentisi ve genel ekonomik durum beklentisi kategorilerinde olduğunu görüyoruz. Bu göstergeler, sırasıyla %5.9 ve %3.3 oranlarında gelişim kaydetti. Başka bir dikkate değer gözlem de, önümüzdeki 3 aylık dönemdeki borçlanma ihtimalinin belirgin biçimde artması oldu. Bu kategori, ard arda iki ay geriledikten sonra, bu ay %9.7 oranında artış gösterdi. Bu da son zamanlarda hızlanan kredi büyümesiyle tutarlı bir gelişme. Buna ek olarak, önümüzdeki 12 ayda tasarruf etme ihtimali de %7.9 gibi ciddi bir oranda yükseldi. Sonuçta, geçen hafta yayınlanan kapasite kullanımı ve reel sektör güven endeksi verilerinin çizdiği olumsuz tablonun ardından; tüketici güveninde görülen bu belirgin iyileşme, kredi büyümesindeki hızlanmayla birlikte, 2013’ün başlarında ekonomik aktivitenin canlandığı yönündeki görüşümüze destek veriyor. Aralık ayı ticaret verileri hoş bir sürpriz yaptı. Aralık ayında dış ticaret dengesi, hem bizim beklentimiz hem de piyasanın beklentisi olan 9 milyar doların altında gerçekleşerek, aylık 7.2 milyar dolar açık verdi. Bu sonuç, yılık dış ticaret açığını, 2011 sonunda 105.9 milyar dolar ve Kasım sonunda 84.9 milyar dolar olan seviyelerinden, 84 milyar dolara getirdi. Aralık’ta ihracat büyümesi yıllık bazda yavaşlayarak, Ocak-Kasım dönemindeki %14.3’lük orandan, %1.4’e geriledi. Bu yavaşlamada, Kasım’da 1.2 milyar dolardan 786 milyon dolara gerileyen altın ihracatı önemli paya sahip; bu da, altta yatan ihracat momentumunun zayıflığını gösteriyor. Öte yandan, dış ticaret açığındaki sürpriz, 19.8 milyar dolarla beklentimizin 2 milyar dolar altında gerçekleşen, ve böylece yıllık bazda %3.7 düşen ithalattan kaynaklandı. İhracattan elde edilen KDV gelirlerinin yıllık bazda dolar bazında %18 artarak, tüm zamanların en yüksek seviyesine ulaştığını dikkate alınca, ithalatın düşmesi yorumlanması zor bir gelişme. Mevsim ve takvim etkilerinden arındırdığımızda, aylık dış ticaret açığının 6.6 milyar dolar olduğunu görüyoruz. Bu rakam Kasım’daki 6.7 milyar dolara kıyasla gerilemeye işaret etse de 2012’nin ikinci yarı ortalaması olan 6.5 milyar doların üzerinde bulunuyor. Dolayısıyla, son döneme ait verilerin seyri dış ticaret açığındaki iyileşmenin 2012 ortalarında sonuna gelindiğine işaret ediyor. Yukarıda da belittiğimiz gibi, gerek bizim gerekse piyasanın beklentisi aylık dış ticaret açığının daha yüksek olacağı yönündeydi. Eğer, Aralık ayı rakamı beklentilere paralel gerçekleşseydi, 12 aylık birikimli dış ticaret açığı bir önceki aya kıyasla genişleyecek ve dolayısıyla, ekonomideki dengelenmenin sona erdiğine işaret edecekti. Bu açıdan, bu verinin TL açısından olumlu olduğunu söyleyebiliriz. Ancak ihracattaki mometumun zayıf seyri ve iç talepteki canlanma işaretlerinin artması göz önünde bulundurulduğunda, Aralık verisinin dış dengedeki bozulan görünümü tersine çevirdiğini söylemek mümkün değil. Bu nedenle, 2013’te dış açığın genişleyeceğine ilşişkin beklentimizi koruyoruz. Bu çerçevede MB’nin TL’nin reel bazda değerlenmesine izin vermeyeceğini ve gerekli sıkılaşmayı makroihtiyati önlemlerle sağlayacağıını düşünüyoruz. Moody’s Türkiye’nin kredi notunu değiştirmedi. Moody’s, şu anda yatırım yapılabilir seviyenin bir kademe altında, Ba1’de ve olumlu görünümde olan haftalık bülten Türkiye’nin kredi notunun değiştirilmediğini duyurdu. Moody’s Türkiye’nin şimdiki notunun, kamu maliyesindeki ve hükümetin bilançosunun şokları karşılama kapasitesindeki iyileşmenin bir yansıması olduğunu belirtti. Moody’s, diğer taraftan, dış açıklarının boyutu sebebiyle, Türkiye’nin dış şoklara karşı çok korumasız olduğunun da altını çizdi. Moody’s, bu korumasızlığın, yatırım yapılabilir seviyede bir kredi notu için, Türkiye’nin halletmesi gereken başlıca sorun olduğunu vurguladı. Buna göre, cari işlemler açığını azaltmak ve dış şokların etkilerini hafifletecek rezervler biriktirmek, Türkiye’nin Moody’s’ten not artışı elde etmesi için gerekli koşullar gibi görünüyor. Moody’s ayrıca, dış risklere karşı atılan adımlar tersine döner ve hükümetin kamu maliyesi kötüye giderse, Türkiye’nin görünümünün aşağı doğru dönebileceği konusunda da uyarıda bulundu. Dahası, olası gibi görünmese de, sermaye akımlarında ani ve kalıcı bir kesilme yaşanırsa, not azaltılması da söz konusu olabilir. Moody’s’in de kabul ettiği gibi, Türkiye’nin dış açıkları büyük ölçüde yapısal sebeplerden kaynaklanıyor. Bu yüzden de, kısa zamanda bunları tümüyle ortadan kaldırmak mümkün değil. Ayrıca, cari işlemler açığının önümüzdeki aylarda, ekonomik aktivitedeki canlanmanın sebep olduğu konjonktürel etmenler sonucu, daha da genişlemesi muhtemel. Dolayısıyla, 1. çeyreğin sonuna kadar bir not artışı gelmezse, Türkiye’nin bu yıl içinde Moody’ten yatırım yapılabilir seviyede bir not alma ihtimali oldukça düşük. Önümüzdeki haftaya bakış Ocak ayı enflasyonu bugün saat 10’da açıklanacak. Ocak’ta tüketici fiyatlarının, piyasa beklentisiyle aynı oranda, %1.11 artmasını; ve tütün fiyatlarının manşet enflasyona katkısının 0.7 yüzde puan olmasını bekliyoruz. Bu sonuç, yıllık enflasyonu Aralık’taki %6.2’lik orandan %6.7’ye getirecek. TÜİK’in, TÜFE sepetindeki ağırlıklarda yaptığı rutin güncelleme sebebiyle, bu tahminde aşağı doğru küçük bir risk görüyoruz. Enflasyonun ardından, TCMB yarın Ocak ayı reel efektif kur endeksini duyuracak. TL, Ocak’taki PPK toplantısına kadar nominal olarak güçlenmişti; ancak TL, bu toplantıda gecelik faizlerde indirime gidilmesinin ardından, özellikle de euro karşısında, zayıfladı. Bu gelişmenin, reel efektif kur seviyesini Ocak sonunda, Aralık seviyesinin üzerine çıkarsa da, 120 eşiğinin altında tutmasını bekliyoruz. Aralık ayı sanayi üretimi büyümesi Cuma günü açıklanacak. Aralık’ta bir önceki yıla göre daha az çalışma günü olmasının da etkisiyle, sanayi üretiminin yıllık bazda büyümesinin %0 olmasını bekliyoruz. Bu oranın negatif olarak gerçekleşmesi ihtimalini de göz ardı etmiyoruz. Yıllık bazdaki büyümenin Ocak’tan itibaren kayda değer biçimde hızlanmasını bekliyoruz. İmalat sanayi PMI verisinin 2013’e yaptığı güçlü başlangıç da bununla örtüşüyor. Bu haftanın veri takviminde ayrıca, Perşembe yayınlanacak olan Hazine’nin Ocak ayı nakit dengesi de bulunuyor. haftalık bülten Bu rapor, Finansbank Hazine Araştırma ve Satış Grubu tarafından müşterilerini bilgilendirmek amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank Hazine Bölümü’ne ait görüşleri yansıtmakta olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde güvenilirliğine inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının kopyası çıkarılamaz ya da dağıtılamaz.