haftalık bülten

haftalık bülten

15 Haziran

2015

Ecicek

Geçen haftanın özeti

İnan Demir

+(90) 212 318 5087

inan.demir@finansbank.com.tr

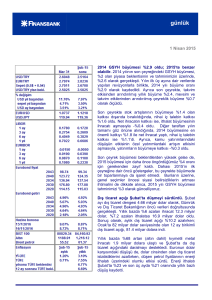

GSYH özel tüketim sayesinde beklentinin üzerinde büyüdü.

GSYH 2015’in birinci çeyreğinde, %1.7 olan tahminimizin ve %1.6

olan piyasa tahmininin üzerinde, %2.3 oranında büyüdü. Takvim

etkisinden arındırılmış yıllık büyüme %2.4 olurken, mevsim ve

takvim etkisinden arındırılmış çeyreklik büyüme %1.3 oranında

gerçekleşti.

Büyüme kompozisyonunda iç talebin payı artmayı sürdürdü. Özel

tüketim büyümeye 3, kamu tüketimi 0.3 yüzde puan katkı yaptı.

Özel yatırımlarının 0.4 yüzde puanlık katkısını kamu

yatırımlarındaki düşüş götürürken, net ihracat büyümeden 1.2 puan

tırpanladı. Dış ticaretin detayına indiğimizde, ihracatın yıllık bazda

%0.3 azaldığını, ithalatın %4.1 arttığını görüyoruz.

GSYH verileri ekonomik aktivitenin yıla, önceden öngörülenden

daha güçlü başladığını ortaya koydu. İkinci çeyreğe dair öncü

göstergeler, bu çeyrek büyümenin hızlanabileceğini gösteriyor. Bu

olumlu gelişmelerin yanında, seçim sonrası devam eden siyasi

belirsizlik ve buna bağlı gerçekleşen finansal dalgalanma büyüme

görünümü üzerinde risk oluşturmakta. Bunları dikkate aldığımızda,

önümüzdeki döneme dair tahminlerimize şimdilik dokunmuyor;

2015 yılı büyümesini %3 olarak öngörüyoruz.

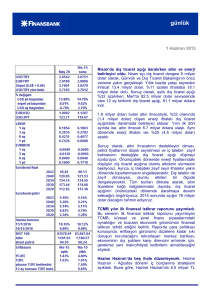

Sanayi üretimi Nisan’da da beklentilerden fazla arttı. Sanayi

üretimi Nisan’da yıllık bazda %3.7 artarak, %3 olan piyasa

beklentisinin ve %2.8 olan tahminimizin biraz üzerinde gerçekleşti.

Takvim etkilerinden arındırılmış endeks yıllık bazda %3.8 artarken,

mevsim ve takvim etkilerinden arındırılmış endeks sabit kaldı.

Önceki iki ayda %4 artan arındırılmış endeksin, Nisan’da yatay

seyretmesini çok zayıf bir performans olarak değerlendirmiyoruz.

Ayrıca son üç ayın ortalama endeks değerlerinin büyüme

oranlarına baktığımızda, geçen aya göre büyüme momentumunda

iyileşme tespit ediyoruz. Bu olumlu sonuçlara rağmen, mevcut

siyasi belirsizlik ortamı ekonomik güvenin toparlanmasına engel

olursa, ekonomideki ılımlı büyüme eğilimi üzerindeki risklerin aşağı

yönde olacağını düşünüyoruz.

Nisan’da yatırım giderlerindeki artışa karşın cari açık daraldı.

Nisan ayı ödemeler dengesi verilerine göre, aylık cari işlemler açığı

3.4 milyar dolar seviyesinde, 3.6 milyar dolarlık tahminimize yakın

ve 3 milyar dolarlık piyasa beklentisinin üstünde gerçekleşti. Bu

sonuçla, 12 ay birikimli cari açık önceki ayki 45.8 milyar dolar

seviyesinden 44.3 milyar dolara düştü.

Deniz Çiçek

+(90) 212 318 5086

deniz.cicek@finansbank.com.tr

Gökçe Çelik

+(90) 212 318 5096

gokce.celik@finansbank.com.tr

haftalık bülten

Cari hesaplardaki yatırım giderleri kaleminde, Turkcell’in temettü dağıtmasının

etkisiyle birincil gelir dengesi beklentimiz doğrultusunda düşerek 1.6 milyar dolar

açık verdi. Turizm ve bavul ticareti gelirleri düşüşünü sürdürürken, Nisan

itibariyle beklentimizden biraz daha olumlu gerçekleşti.

Finansman tarafında, resmi rezerv varlıklar haricinde, finans hesaplarında 2.4

milyar dolar giriş kaydedildi. Resmi rezervlerse 1.9 milyar dolar arttı. Portföy

yükümlülükleri altında, hisse senetlerine 0.7, devlet dış borçlanma araçlarına

1.5 milyar dolarlık giriş oldu; devlet iç borçlanma senetlerindense 1 milyar dolar

çıkış gerçekleşti. Net hata ve noksanda ise 2.9 milyar dolar döviz girişi kaydetti.

Sonuç olarak, cari hesaplardaki dengelenme eğilimi sürüyor. Yılın ilk dört

ayında cari açıktaki daralmaya önemli katkı yapan altın ihracatı, Mayıs ayına ait

öncü göstergelerin işaret ettiği üzere, bundan böyle zayıflayabilir. Düşük petrol

fiyatlarının enerji ithalatında yol açtığı düşüşse dengelenmeyi destekliyor. Altın

ve enerji hariç bakıldığındaysa, büyüme kompozisyonun iç talebe doğru

kaymasıyla dengelenme tersine dönüyor. Bu durum dış açıktaki daralmayı

sınırlayacaktır. Bunları dikkate alınca, ılımlı bir tempoda düşüşünü sürdürecek

cari işlemler açığının yıl sonunda 38 milyar dolar olacağını tahmin ediyoruz.

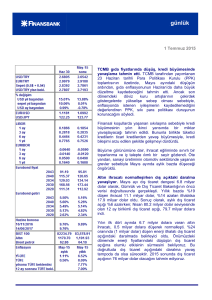

Dış ticaret açığı Mayıs’ta gerilemeye devam etti. Gümrük ve Ticaret

Bakanlığı tarafından açıklanan verilere göre Mayıs ayı dış ticaret açığı 6.8

milyar dolar olarak gerçekleşti. Böylece aylık açık geçen yılın aynı ayına kıyasla

%8 gerileme kaydetti.

11.1 milyar dolar seviyesinde gerçekleşen aylık ihracat yıllık bazda %17.8

düşüşe işaret etti. İhracat rakamlarında yılın başından bu yana altın ihracatının

olumlu etkisini gözlemliyorduk. Ancak benzer bir etki Mayıs’ta söz konusu değil.

Gümrük ve Ticaret Bakanlığı tarafından açıklanan ihracat rakamı ile geçtiğimiz

hafta TİM tarafından açıklanan öncü rakam arasındaki fark büyük ölçüde

sadece 250 milyon dolar üzerinde olduğunu ve bu farkın büyük ölçüde altın

ihracatına denk geldiğini göz önünde bulundurduğumuzda, aylık altın ihracatının

bu yılın ilk dört ayındaki ortalamasının oldukça altında kaldığını görüyoruz. 17.9

milyar dolar seviyesinde gerçekleşen aylık ithalat rakamı ise dokuzuncu ayda da

yıllık bazdaki gerilemesini sürdürdü.

Önümüzdeki Haftaya Bakış

Bu hafta veri gündemi hafif olacak. Piyasaların hükümet kurulmasıyla ilgili

siyasi gelişmelere odahlanacağı bu hafta veri gündemi nispeten hafif olacak.

Bugün Mart ayı işgücü piyasası verileri ve Mayıs ayı merkezi yönetim bütçe

gerçekleşmeleri, Cuma günü ise TCMB beklenti anketi açıklanacak.

Hazine bu hafta beş ihale düzenleyecek. 15 Haziran’daki ihalelerde 5 Şubat

2020 vadeli 5 yıllık sabit kuponlu tahvil ile 16 Nisan 2025 vadeli TÜFE’ye

endeksli tahvil yeniden ihraç edilecek. 16 Haziran’daki iki ihalede, 2 yıllık yeni

gösterge tahvil olan 14 Haziran 2017 vadeli sabit kuponlu tahvil ilk defa, 12 Mart

2025 vadeli 10 yıllık sabit kuponlu tahvil yeniden ihraç edilecek. 16 Haziran’da

ayrıca 16 Aralık 2015 tarihli kuponsuz tahvil yeniden ihraç edilecek.

haftalık bülten

Bu rapor, Finansbank CEO Ofisi Araştırma Bölümü tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda

sunulan bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank CEO Ofisi’ne ait görüşleri

yansıtmakta olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve

getiri tercihlerinin çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere

dayanarak verilecek yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu

rapordaki bilgilerin derlenmesinde güvenilirliğine inanılan sağlam kaynaklardan

faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiştir. Finansbank

bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda

sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden belirtilmeksizin

değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar ile bu kurumlarda çalışan

personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman

içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının

kopyası çıkarılamaz ya da dağıtılamaz.