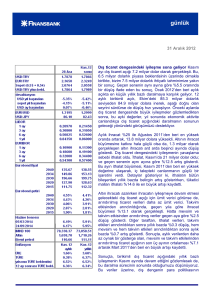

haftalık bülten

haftalık bülten

6 Ocak 2014

Ecicek

Geçen haftanın özeti

Dış ticaret açığının seyri terse dönüyor. Dış ticaret açığı Kasım

ayında, yıllık bazda %0.6 gerileyerek, 7.2 milyar dolar oldu.

Böylelikle açık, 7.7 milyar dolar olan tahminimizin ve anketlere göre

7.7-8.1 milyar dolar arasındaki piyasa beklentisinin altında kaldı.

12 ay birikimli dış ticaret açığı ise 96.9 milyar dolar oldu. Böylece,

Nisan-Ekim döneminde artış kaydeden açık, Kasım’da yatay

seyretti.

Geçen yıla göre %3.6 oranında artan aylık ihracat 14.2 milyar dolar

olurken, %2.1 oranında artan ithalat 21.4 milyar dolara ulaştı. Altın

ticareti beklentimiz doğrultusunda gerçekleşerek, 0.5 milyar dolar

ihracat ve 1 milyar dolar ithalat kaydetti. Altın hariç açıksa %16.6

daraldı. Dahası yılın büyük bölümünde yıllık bazda gerileyen enerji

ithalatı, Kasım’da da %10.4 gerileyerek 4.8 milyar dolar oldu.

Yılın ilk aylarına oranla son aylarda ivme kaybeden ara malları

ithalatı Kasım’da %1 artış gösterdi. Sermaye malları ithalatı

geçtiğimiz yıllara göre %2.1 yükselirken, tüketim malları ithalatı

%9.8 ile daha güçlü artış gösterdi. Mevsim ve takvim etkilerinden

arındırılmış dış ticaret açığı ise, önceki aya göre %8 oranında

gerileyerek 8.1 milyar dolar oldu.

Sonuç olarak, Kasım ayında birikimli dış ticaret açığı

genişlemezken, mevsim ve takvim etkilerinden arındırılmış veriler

iyileşme gösterdi. Bu gelişmede son aylarda TL’nin yaşadığı değer

kaybının önemli rolünün olduğunu düşünüyoruz. TL muhtemelen

bir süre daha zayıf seyir izlemeye devam edeceğinden, birikimli

dış ticaret açığının önümüzdeki dönemde daralmasını bekliyoruz.

Dahası küresel ekonominin toparlanması da, Türkiye’nin ihracatını

destekleyerek, dış ticaret açığının daralmasına katkı yapacaktır.

Öncü ihracat verileri Aralık’ta %9.8 oranında artış kaydetti.

Türkiye İhracatçılar Meclis (TİM) tarafından yayımlanan verilere

göre, aylık ihracat Aralık’ta 2012’nin aynı ayına göre %9.8

oranında artış kaydederek 13 milyar dolara ulaştı. EUR cinsinden

bakıldığında ise, USD bu para birimine göre bir yılda yaklaşık %4.5

değer kaybettiğinden, aylık ihracat yıllık bazda, %4.5 gibi daha

ılımlı bir artış göstermiş görünüyor. Hatırlanacağı gibi Kasım’da da,

TİM ihracatı USD cinsinden %8.8 artarken, EUR cinsinden artış

%3.4’te kalmıştı.

Önümüzdeki dönemde, TL’nin zayıf seyrinin ve

ekonomideki

toparlanmanın

devam

etmesinin

destekleyeceği yönündeki görüşümüzü koruyoruz.

küresel

ihracatı

İnan Demir

+(90) 212 318 5087

inan.demir@finansbank.com.tr

Deniz Çiçek

+(90) 212 318 5086

deniz.cicek@finansbank.com.tr

Gökçe Çelik

+(90) 212 318 5096

gokce.celik@finansbank.com.tr

haftalık bülten

İmalat sanayiinde genişleme Aralık’ta yavaşlayarak da olsa sürdü. Aralık

ayında PMI 53.5 değerini aldı. Kasım’da 55 değerini alarak son 32 ayın en

yüksek seviyesine ulaşan PMI böylece, imalat sanayiindeki genişlemenin önceki

aya göre yavaşlayarak da olsa sürdüğünü gösterdi. Üretim, yeni siparişler ve

yeni ihracat siparişlerine dair alt-endekslerde de benzer bir görünüm gözlendi.

Bu sonuçlarla, ekonomik aktivitenin dördüncü çeyrekte de güçlü kaldığını

gösteren ve %4 oranındaki 2013 yılı büyüme tahminimizi destekleyen verilere

bir yenisi daha eklendi. 2014 yılı içinse, küresel finansal koşullardaki sıkılaşma

ve artan iç siyasi gerilim sebebiyle büyümede aşağı doğru riskler görüyoruz.

Önümüzdeki Haftaya Bakış

Kasım ayı sanayi üretim endeksi Çarşamba günü yayımlanacak. Ekim’de

aylık bazda %3.1 oranında gerileyen mevsim ve takvim etkilerinden arındırılmış

sanayi üretimi endeksinin, Kasım ayında ciddi oranda toparlanmasını

bekliyoruz. Önceki yorumlarımızda belirttiğimiz gibi,

Ağustos ve Ekim

aylarındaki bayramlar son aylarda sanayi üretimi verileri üzerinde bir hayli

bozucu etki yapmıştı. Benzer şekilde, Kasım’da da bir önceki aydaki düşüşü

telafi edecek şekilde oldukça yüksek bir büyüme oranı görmeyi bekliyoruz. %3

civarında ve daha yüksek olacağını tahmin ettiğimiz aylık bazdaki büyüme

oranı, takvim etkisinden arındırılmış ve arındırılmamış endekslerde yıllık bazda

%4 civarında büyümeye karşılık gelecektir. Bu arada, Reuters anketi

ekonomistlerin tahminleri arasında büyük farklar olduğunu gösterdi.

Arındırılmamış endekse dair tahminlerin ortanca değeri, yıllık bazda %4.2

oranında büyümeye işaret etti.

Öncü büyüme göstergeleri 2013 yılının son çeyreğinde de oldukça güçlü bir

seyir izledi. Ancak, sıkılaşan finansal koşullar ve yükselen siyasi gerilim,

2014’ün ilk çeyreğindeki büyüme görünümü üzerinde aşağı doğru risk

oluşturuyor.

Bu hafta ayrıca, Aralık ayı reel efektif döviz kuru (bugün) ve Aralık ayı Hazine

nakit dengesi (Çarşamba) yayımlanacak.

haftalık bülten

Bu rapor, Finansbank CEO Ofisi Araştırma Bölümü tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda

sunulan bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank CEO Ofisi’ne ait görüşleri

yansıtmakta olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve

getiri tercihlerinin çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere

dayanarak verilecek yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu

rapordaki bilgilerin derlenmesinde güvenilirliğine inanılan sağlam kaynaklardan

faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiştir. Finansbank

bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda

sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden belirtilmeksizin

değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar ile bu kurumlarda çalışan

personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman

içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının

kopyası çıkarılamaz ya da dağıtılamaz.