ARAŞTIRMA

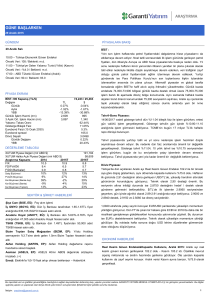

GÜNE BAŞLARKEN

12 Şubat 2015

GÜNDEM

PİYASALARA BAKIŞ

12 Şubat Perşembe

Yunanistan’a ilişkin görüşmelerde kesin bir sonuca ulaşılamaması piyasalarda

belirsizliğin devamına neden olurken, süreç bu aşamada risk alma iştahı üzerinde

baskı yaratmaya devam ediyor. Günün ajandasında ABD’de açıklanacak perakende

satış ve haftalık işsizlik sigortası başvurusu verileri öne çıkıyor olsa da, Yunanistan

ve Rusya-Ukrayna konularında devam eden görüşmeler izlenmeye devam edilecek.

11:30 – İngiltere BoE Enflasyon Raporu

12:00 – AB Sanayi Üretimi (Yıllık) (Aralık)

Önceki Veri: -%0.4 / Beklenti: %0.30

15:30 – ABD Haftalık İşsizlik Maaş Başvuruları (Şubat)

Önceki Veri: 278bin kişi / Beklenti: 280bin kişi

15:30 – ABD Perakende Satışlar (Ocak)

Önceki Veri: -0.90% / Beklenti: -0.50%

Yurtiçi piyasalar açısından ise Türk Lirası tarafındaki volatilite baskı unsuru olmaya

devam ediyor. Güne başlarken Türk Lirası’nda sınırlı bir değer kaybı görülürken,

BİST100 endeksinde ise yatay yönde açılış beklemekteyiz. Endekste kısa vadede

83,000-82,500 bölgesi destek olmak üzere sınırlı tepki alımları öne çıkıyor olsa da,

kısa vadede bu eğilimin sürdürülebilir olması açısından 85,400 bölgesinin aşılması

gerektiğini düşünüyoruz. Şirketler tarafında ise bugün Turkcell’in 2014 yılı son

çeyrek bilançosunu açıklaması beklenirken, MSCI Türkiye endekslerinde Şubat ayı

gözden geçirmesinde herhangi bir değişiklik yapılmadığını belirtelim.

PİYASA EKRANI

BİST-100 Kapanış (TL/$)

Değişim

Günlük

Aylık

YBB

Günlük İşlem Hacmi (mn)

3 Aylık Ort. İşlem Hacmi (mn)

Yabancı Takas Oranı

Gösterge Bileşik Faiz

Eurobond Faizi (15 Ocak 2030)

Eurobond spread

Döviz Sepeti

Günlük Değişim

YBB

TL

0.38%

-5.17%

-2.67%

5,603

4,101

83,429 / 33,511

$

-0.03%

-12.02%

-9.03%

2,250

1,775

63.26%

8.27%

254.6

4.7%

2.6705

0.48%

5.45%

DEĞERLEME TABLOSU

240,123

74,452

2015T

10.3

7.6

1.0

10%

12%

15%

9%

12%

TEKNİK ANALİZ

rakam da 45.8 milyar dolar oldu. (GSYH %5.6, 2013 sonu 65 milyar dolar - %7.9

GSYH idi) 2015 yılı için ise daha önce 39 milyar dolar olan beklentimizi 35 milyar

dolara düşürüyoruz. (GSYH %4.3 - petrol fiyatlarında önceki US$68bbl olan

varsayımımızı

US$58bbl’ye

çekiyoruz,

EIA

Ocak15).

2015

Cari

açık

2014 sonunda cari açığın kompozisyonuna bakarsak; net enerji ithalatı 48.8

milyar dolar (ortalama petrol fiyatı-brent US$100bbl); enerji dışı cari denge ise

fazla veriyor; 3 milyar dolar. 2014 sonu itibariyle dış finansman kalemlerime

baktığımızda; Türkiye’ye net sermaye girişi son 6 aydır yatay olduğunu

görüyoruz.

2014 sonunda, cari açığın %13’ü doğrudan yabancı yatırımlarla,

%46’sı portföy girişleriyle, %41’i de diğer yatırımlarla (özel sektörün dış kredi

kullanımı ağırlıklı olarak) sağlanmış durumda.

SEKTÖR & ŞİRKET HABERLERİ

Pegasus (PGSUS, AL): Esas Holding ve dört kişi Pegasus hisseleri ilgili olarak

MKK'ya başvurdu.

TABAN ARAYIŞLARI DEVAM EDİYOR...

Düne yükselişle başlayan BİST100 endeksinde açılış sonrasındaki

yükseliş denemeleri başarılı olamazken, kapanış yataya yakın

eğilimle %0.3’lük primle 83,429 seviyesinden gerçekleşti. İşlem hacmi

önceki güne göre %16’lık artışla 5,546mnTL oldu. BİST100

endeksine dahil 49 hisse değer kazandı, 44 hisse değer kaybetti.

BİST100 endeksinde güne yatay eğilimle başlanmasını bekliyoruz.

Kısa vadede 83,000-82,500 destek bölgesinin öne çıktığı endekste

bu bölge üzerinde zayıf tepki alımlarının devam ettiği görülüyor.

bazda

Cari Denge, Aralık 2014: Cari açık Aralık ayında 6.8 milyar dolar olurken, yıllık

kompozisyonu: 30 milyar dolar net enerji ithalatı-5 milyar dolar enerji dışı açık.

XUTUM Piyasa Değeri (mlr ABD $)

XUTUM Halka Açık Piyasa Değeri (mlr ABD $)

Araştırma Kapsamı

2013

2014T

F/K

13.2

11.4

FD/FVAÖK

10.1

8.5

F/DD (Bankalar)

1.3

1.1

Satış Büyümesi

9%

11%

FVAÖK Büyümesi

13%

12%

Kar Büyümesi (Banka dışı)

-18%

41%

Kar Büyümesi (Banka)

2%

0%

Kar Büyümesi (Toplam)

-9%

20%

Günlük

EKONOMİ HABERLERİ

belirttiğimiz

destek

bölge

üzerindeki

yükseliş

denemelerinin 84,200 – 85,000 – 85,400 olarak öngörmekteyiz.

Özellikle 85,400 seviyesinin aşılması halinde dip formasyonu

gündeme geleceğinden, bu bölge üzerindeki yükseliş denemeleri kısa

vade açısından daha kalıcı olabilir.

OSD Ocak Verisi: 2015 yılı Ocak ayında bir önceki yılın aynı ayına göre toplam

üretim % 37 artarak 102,574, toplam iç pazar % 7 oranında aratarak 36,567 bin,

ihracat da %54 artarak 79,288 adet düzeyinde gerçekleşti.

Doğalgaz: Rusya’dan alınan doğalgazda indirim beklentisi - Habertürk

Finansbank (FINBN, Not Yok): KAP’a yapılan açıklamada Finansbank

hisselerinin bir bölümünün halka arz çalışmalarının 2015 yılı ilk çeyreği sonuna

kadar tamamlanmasının planlandığı açıklandı.

Turkcell (TCELL, AL): 4Ç14 finansallarını bugün açıklayacak / Turktell Bilişim

Servisleri A.Ş. sermaye artışı

Ereğli Demir Çelik (EREGL, AL): Analist toplantı notları ve Erdemir Yönetim

Kurulu Başkanı olan Ali Pandır’ın açıklamaları

Sabancı Holding (SAHOL, AL): Carrefoursa (CARFA, CARFB, Not Yok) İzmir

Karşıyaka’da 87,815 metrekare büyüklüğündeki arsasını 224mn TL bedelle sattı.

Akfen Holding (AKFEN, AL): AKFEN 96,415 lot hisse geri alımı.

Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.‘nin görüşünü yansıtmaktadır. Bu bilgiler

ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz.

İletişim : arastirma@garanti.com.tr

1

GÜNE BAŞLARKEN

12 Şubat 2015

PİYASALARA BAKIŞ

Yunanistan’a ilişkin görüşmelerde kesin bir sonuca ulaşılamaması piyasalarda belirsizliğin devamına neden olurken,

süreç bu aşamada risk alma iştahı üzerinde baskı yaratmaya devam ediyor. Günün ajandasında ABD’de açıklanacak

perakende satış ve haftalık işsizlik sigortası başvurusu verileri öne çıkıyor olsa da, Yunanistan ve Rusya-Ukrayna

konularında devam eden görüşmeler izlenmeye devam edilecek.

Yurtiçi piyasalar açısından ise Türk Lirası tarafındaki volatilite baskı unsuru olmaya devam ediyor. Güne başlarken Türk

Lirası’nda sınırlı bir değer kaybı görülürken, BİST100 endeksinde ise yatay yönde açılış beklemekteyiz. Endekste kısa

vadede 83,000-82,500 bölgesi destek olmak üzere sınırlı tepki alımları öne çıkıyor olsa da, kısa vadede bu eğilimin

sürdürülebilir olması açısından 85,400 bölgesinin aşılması gerektiğini düşünüyoruz. Şirketler tarafında ise bugün

Turkcell’in 2014 yılı son çeyrek bilançosunu açıklaması beklenirken, MSCI Türkiye endekslerinde Şubat ayı gözden

geçirmesinde herhangi bir değişiklik yapılmadığını belirtelim.

Tahvil-Bono Piyasası: 16/11/2016 vadeli gösterge tahvili dün %8.32 bileşik ile işlem görürken, valörlü işlemlerin

ortalaması %8.33’e yükseldi. Gösterge tahvilin gün içinde %8.20-8.40 aralığında işlem görmesini bekliyoruz.

Eurobond Piyasası: Türkiye’nin 5 yıllık CDS primi dün 200-204.8 baz puan aralığında işlem görürken, bu sabah 202

baz puan seviyesinde bulunuyor. 2030 vadeli USD cinsi Türkiye Eurobondu ise bu sabah $177 seviyesinde.

Döviz Piyasası: Global piyasalarda USD’nin diğer tüm para birimleri karşısında değer kazancına devam ettiği

Çarşamba günü dolar endeksi tekrar 95.0 seviyesinin üzerine çıktı. Yurtiçinde ise TL, diğer gelişen ülkelere göre daha

iyi performans göstermesine rağmen 2.50 seviyesinin üzerinde işlem gördü. Bu sabah €/$ 1.1315, $/Yen 120, €/Yen

136 seviyesinde işlem görüyor. $/TL paritesinde işlemler 2.5045 seviyesinden geçerken, paritenin gün içinde 2.49-2.51

aralığında işlem görmesini bekliyoruz. 2.4930 ve 2.4850 destek, 2.5120 ve 2.5200 ise direnç seviyeleridir.

Uluslararası Piyasalar: ABD borsaları, Yunanistan ve Ukrayna'daki gelişmelerin izlendiği dünkü seansı yatay

kapatırken, kapanışın ardından borsa endeks vadelileri Avrupalı yetkililerin Yunanistan ile borç görüşmelerine devam

edilmesinde anlaşmalarıyla yükseldi. Yunanistan Maliye Bakanı Varoufakis, hükümetin parlamentoda güvenoyu

almasının ardından Avrupa Bölgesi Maliye bakanlarıyla görüşmelerine dün başlamıştı. Gün sonunda Dow Jones %0.04

değer kaybederken, S&P 500 endeksi ise günü açıldığı seviyeden kapattı. ABD 10 yıllık tahvil faizi bu sabah %1.99,

Brent petrol varil fiyatı ise $56 seviyesinde. Asya borsaları, Yunanistan'ın borç görüşmeleriyle ilgili tedirginlik ve

sağlanan ilerlemeyle ilgili çelişkili haber başlıklarıyla bugün düşerken, vadeli Dow Jones sözleşmeleri ise bu sabah

%0.01 düşüşte. Bugün Avrupa’da Almanya Ocak ayı ÜFE verisi ve Avrupa Bölgesi Aralık ayı sanayi üretimi takip

edilirken, ABD’de haftalık işsizlik başvuruları takip edilecek.

Değerli Madenler: Altın bu sabah $1,222, gümüş ise $17 seviyelerinden işlem görüyor. Platin fiyatları $1,196,

paladyum $770 seviyesinde bulunuyor. Bakır ise $2.55 seviyesinden işlem görüyor.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

2

GÜNE BAŞLARKEN

12 Şubat 2015

Teknik Analiz

TABAN ARAYIŞLARI DEVAM EDİYOR...

BİST100 (Günlük, TL)

Düne yükselişle başlayan BİST100 endeksinde açılış sonrasındaki yükseliş denemeleri başarılı olamazken, kapanış

yataya yakın eğilimle %0.3’lük primle 83,429 seviyesinden gerçekleşti. İşlem hacmi önceki güne göre %16’lık artışla

5,546mnTL oldu. BİST100 endeksine dahil 49 hisse değer kazandı, 44 hisse değer kaybetti.

BİST100 endeksinde güne yatay eğilimle başlanmasını bekliyoruz. Kısa vadede 83,000-82,500 destek bölgesinin

öne çıktığı endekste bu bölge üzerinde zayıf tepki alımlarının devam ettiği görülüyor. Günlük bazda belirttiğimiz

destek bölge üzerindeki yükseliş denemelerinin 84,200 – 85,000 – 85,400 olarak öngörmekteyiz. Özellikle 85,400

seviyesinin aşılması halinde dip formasyonu gündeme geleceğinden, bu bölge üzerindeki yükseliş denemeleri kısa

vade açısından daha kalıcı olabilir.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

3

GÜNE BAŞLARKEN

12 Şubat 2015

EKONOMİ HABERLERİ

Cari Denge, Aralık 2014: Cari açık Aralık ayında 6.8 milyar dolar olurken, yıllık rakam da 45.8 milyar dolar oldu.

(GSYH %5.6, 2013 sonu 65 milyar dolar - %7.9 GSYH idi) 2015 yılı için ise daha önce 39 milyar dolar olan

beklentimizi 35 milyar dolara düşürüyoruz. (GSYH %4.3 - petrol fiyatlarında önceki US$68bbl olan varsayımımızı

US$58bbl’ye çekiyoruz, EIA Ocak15). 2015 Cari açık kompozisyonu: 30 milyar dolar net enerji ithalatı-5 milyar dolar

enerji dışı açık. 2014 sonunda cari açığın kompozisyonuna bakarsak; net enerji ithalatı 48.8 milyar dolar (ortalama

petrol fiyatı-brent US$100bbl); enerji dışı cari denge ise fazla veriyor; 3 milyar dolar. 2014 sonu itibariyle dış finansman

kalemlerime baktığımızda; Türkiye’ye net sermaye girişi son 6 aydır yatay olduğunu görüyoruz. 2014 sonunda, cari

açığın %13’ü doğrudan yabancı yatırımlarla, %46’sı portföy girişleriyle, %41’i de diğer yatırımlarla (özel sektörün dış

kredi kullanımı ağırlıklı olarak) sağlanmış durumda. Doğrudan yabancı yatırımlar sadece 5.5 milyar dolar Portföy

yatırımları 20 milyar dolar, hisseye giriş yaklaşık 2.5 milyar dolar, bonoya giriş ise 18 milyar dolara yakın (bu rakamın

yarısı banka yurtdışı bono ihraçlarıdır). Özel sektör uzun vade dış borçlanmasına (krediler) bakarsak, bankalar 17.5

milyar dolar, banka dışı özel sektör ise 27.5 milyar dolar. Bankalar uzun vade dış borç çevirme rasyosu %191, banka

dışı kesim ise %125.

ŞİRKET HABERLERİ

Pegasus (PGSUS, AL, Fiyat:27.60TL, Piyasa Değeri TL2,823mn): Esas Holding ve dört kişi yaklaşık 14.8mn

Pegasus hissesini MKK’ya kayıt ettirdi. Söz konusu hisseler Pegasus’un sermayesinin yaklaşık %14.5’una karşılık

gelmektedir. Şirket ile yaptığımız konuşmada herhangi bir satışın düşünülmediği belirtildi. Haberi nötr olarak

değerlendiriyoruz.

Finansbank (FINBN, Not Yok, Fiyat:3.02TL, Piyasa Değeri TL8,562mn): Finansbank KAP’a yaptığı açıklamada

Finansbank hisselerinin bir bölümünün halka arz çalışmalarının ilgili kurumlardan gerekli izinlerin temin edilmesini

takiben 2015 yılı ilk çeyreği sonuna kadar tamamlanmasının planlandığını açıkladı. Finansbank hisselerinin %99.9’u

NBG’ye aittir. Hatırlanacağı üzere, Eylül 2014’te Finansbank sermaye artırım yoluyla halka arz yapmak için SPK’ya

başvurmuştu. Buna göre kayıtlı sermayenin %25 artırılarak 3,550mn TL’ye çıkarılmasının planlandığı açıklanmıştı.

Buna göre, süreç sonunda Finansbank’ın halka açıklık oranı %20 olacak. En son verilere göre F/DD çarpanı sektör

ortalaması 1.20x’dir ve %10 halka arz iskontosuyla Finansbank için 3.30TL halka arz fiyatına işaret etmektedir.

(Sermaye artırımı nedeniyle mevcut fiyat ile karşılaştırılabilir değildir)

Turkcell (TCELL, AL, Fiyat:14.75TL, Piyasa Değeri TL32,450mn): Turkcell 4Ç14 sonuçlarını bugün (12 Şubat)

açıklayacak. Turkcell tarafından yapılan ankete göre piyasanın 4. çeyrek gelir, FVAÖK ve net kar beklentisi sırasıyla

3,102m TL, 919mn TL ve 390mn TL’dir. Bizim Turkcell için 4. çeyrek gelir, FVAÖK ve net kar beklentimiz ise sırasıyla

3,111m TL, 918mn TL ve 389mn TL olup beklentilerimiz piyasa beklentileri ile uyumludur. Ukrayna ve Belarus para

birimlerinin ABD$ karşısında değer kayıplarından kaynaklı kur farkı giderleri sebebiyle TCELL’in 4Ç14 karının yıllık ve

çeyreksel olarak azalması beklenmektedir. Öte yandan Turkcell’in %100 bağlı ortaklığı Turktell Bilişim Turktell

Bilişim’in 9 Şubat 2015 tarihli Yönetim Kurulu toplantısında, Şirketin çıkarılmış sermayesinin nakit olarak 115mn TL

artırılarak 2,238mn TL'ye yükseltilmesine karar verilmiş olup, Turkcell yeni pay alma hakkının tamamını kullanmak

suretiyle, artırılan sermayenin tamamını ödemiştir.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

4

GÜNE BAŞLARKEN

12 Şubat 2015

ŞİRKET HABERLERİ

Ereğli Demir Çelik (EREGL, AL, Fiyat:4.32TL, Piyasa Değeri TL15,120mn): 4Ç14 finansal sonuçları sonrasında

Erdemir analist toplantısı ve yatırımcılar için telekonferans düzenlemiştir. Ayrıca Erdemir Yönetim Kurulu Başkanı Ali

Pandır dün açıklamalarda bulunmuştur. Buna göre,

Erdemir 2015 yılına ilişkin FVAÖK ve net kar marjlarına ilişkin beklentililerini paylaşmazken, 2015 yılında

8.3mn ton’luk satış hacmi hedeflediklerini belirtmişledir. Hatırlatmak gerekirse, Erdemir 2014 yılının

tamamında 8.1mn ton’luk satış hacmi gerçekleştirmiştir.

Temettü ile ilgili olarak yönetim kurulunun aldığı herhangi bir karar açıklanmamıştır. Öte yandan Ali Pandır,

2014 yılı karından, dağıtabilecekleri en fazla temettüyü dağıtmaya çalıştıklarını, temettü politikalarında

herhangi bir değişiklik olmayacağını ifade etmiştir. Hatırlatmak gerekirse Erdemir, 2014 yılında 2013 yılı

karından toplam 820mn TL nakit temettü dağıtmıştır. Bu rakam, %89 temettü dağıtım oranına ve hisse başı

0.2342857 TL brüt (0.1991429 TL net) temettü işaret etmekteydi.

Erdemir 2015 yılında toplam 479mn ABD$’lık yatırım harcaması yapmayı planlamaktadır (122mn ABD$ sabit

kıymet ilaveleri ve bakım, 357mn ABD$ ise yatırım harcamaları için). Şirket, 2016-2019 yılları arasında 611mn

ABD$’lık yatırım harcaması planlamaktadır.

Yönetim, hem ürün fiyatları hem de hammadde fiyatlarında taban seviyelerin olduğunu düşünmektedir.

Ali Pandır, yeni bir tesis ve maden yatırımı için hem yurtdışında hem de yurtiçinde arama çalışmalarının

devam ettiğini belirtmiştir.

EREGL: 4Ç14 Kar Açıklaması:

Raporun Linki: http://www.garantiyatirim.com.tr/arastirma/EREGL4C14.pdf

Sabancı Holding (SAHOL, AL, Fiyat:9.53TL, Piyasa Değeri TL19,445mn): Sabancı Holding’in perakende şirketi

Carrefoursa (CARFA, CARFB, Not Yok) İzmir Karşıyaka’da 87,815 metrekare büyüklüğündeki arsasını 224mn TL

bedelle sattı. SAHOL için nötr, CARFA ve CARFB için olumlu.

Akfen Holding (AKFEN, AL, Fiyat:5.37TL, Piyasa Değeri TL1,406mn): Akfen Holding Geri Alım Programı

çerçevesinde dün ortalama 5.39TL fiyatla, toplam 96,415 adet AKFEN hissesi satın aldı. Şirketin elinde daha önceki

geri alım programında alınmış hisseler ile birlikte toplam 8.5mn AKFEN hissesi alımı yapılmıştır. Yapılan toplam hisse

alımlarının sermaye oranı ise %3.24 seviyesine ulaşmıştır.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

5

GÜNE BAŞLARKEN

12 Şubat 2015

SEKTÖR HABERLERİ

OSD Ocak Verisi: 2015 yılı Ocak ayında bir önceki yılın aynı ayına göre toplam üretim % 37, otomobil üretimi ise %

16 oranında arttı. Bu ayda, toplam üretim 103 bin adet, otomobil üretimi ise 60 bin adet düzeyinde gerçekleşti. Bu

ayda, traktör üretimi % 6 oranında artarak 3.604 adet oldu. 2015 yılı Ocak ayında toplam pazar, 2014 yılı aynı ayına

göre % 7 oranında aratarak 37 bin adet düzeyinde gerçekleşti. Bu ayda otomobil pazarındaki artış % 1 oldu ve pazar

25 bin adede yükseldi. 2015 yılı Ocak ayında hafif ticari araç pazarı bir önceki yılın aynı ayına göre % 22 artarak 10

bin adet düzeyine yükseldi ve toplam pazardaki artışa önemli destek oldu. 2015 yılı Ocak ayında bir önceki yıla göre,

toplam otomotiv ihracatı % 54 oranında, otomobil ihracatı ise % 35 oranında arttı. 2015 yılı Ocak ayında toplam ihracat

79 bin adet, otomobil ihracatı ise 49 bin adet düzeyinde gerçekleşti. Bu ayda, ticari araç ihracatı ise % 98 artış ile 31

bin adet düzeyinde gerçekleşti. Traktör ihracatı ise % 55 artış ile 1.342 adet oldu.

Doğalgaz: Habertürk gazetesinde köşe yazarı Güntay Şimşek’e göre Rusya’dan alınan doğalgazın metreküp fiyatı

415$’dan 300$’a inebilir. İndirim beklentisi düşen petrol fiyatları, Türk Hükümeti’nin indirim için devam eden

görüşmeleri ve Türk Akımı projesine dayandırılmış. Doğalgaz alım fiyatlarında bir indirim olması durumunda BOTAŞ’ın

sübvansiyonunu azaltacak. Biz son kullanıcıların doğalgaz tarifelerinde bir indirim beklemiyoruz. Nötr.

AÇIKLANAN 2014/12 BİLANÇOLARI

Çeyreksel

Net Kar (mn TL)

Şirket

RTALB.IS

Rta Laboratuvarları

CEMTS.IS

Çemtas

Kümülatif

Değişim

Ödenmiş Sermaye

4Ç13

3Ç14

4Ç14

12A13

12A14

6

1

1

1

4

5

12A14/12A13 4Ç14/4Ç13 4Ç14/3Ç14

10%

55%

17%

101

3

2

-1

14

16

16%

a.d.

a.d.

KURUMSAL İŞLEMLER

12.02.2015

1

2

2

3

3

4

4

5

5

6

6

Şirket

BIST Kodu

Turk Telekom

TTKOM

Aciselsan Acipayam SelulozACSEL

Afyon Cimento

AFYON

Arsan Tekstil

ARSAN

Gsd Denizcilik

GSDDE

Halk Bankasi

HALKB

Karsusan Karadeniz Su Urunleri

KRSAN

San-El Elektrik

SANEL

Sekerbank

SKBNK

Taraf Gazetecilik

TARAF

Turcas Petrol

TRCAS

Tarih

28.05.2015

ARAŞTIRMA

Nakit Tem ettü Dağıtım ı

Hisse

Brüt

Başına

Tem ettü

Toplam (m n TL) Brüt (TL)

Verim i

0.53

8%

Serm aye Artırım ı

Bedelli

(%)

80

3233

80

155

5

Bedelsiz Mevcut Serm aye (m n Kapanış

(%)

TL)

(TL)

3500.0

6.94

0.602

55.30

3.0

126.00

20

70.6

2.78

52.2

1.29

1250.0

14.55

4.9

6.08

15

11.5

4.80

2

1087

1.85

82

9.6

1.50

20

225.0

2.28

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

6

GÜNE BAŞLARKEN

12 Şubat 2015

TAVSİYE LİSTESİ

11.02.2015

Hisse

Piyasa Değeri

(TL)

Hedef

Fiyat*

Artış

Tavsiye

Temel Kapanış

Potansiyeli

(mn ABD$)

Ort.

Hacim**

2014T

TUT

AL

AL

AL

TUT

AL

8.11

8.94

14.55

6.39

5.14

4.61

1.99

9.65

19.75

7.40

6.30

5.85

2.55

19%

36%

16%

23%

27%

28%

13,030

15,082

7,305

11,550

5,161

8,049

1,199

73.2

329.4

158.0

96.6

113.4

34.4

2.5

9.0

10.4

7.4

8.2

8.3

10.8

7.6

F/K

Özkaynak Get.

F/DD

2015T 2014T 2015T 2014T 2015T

FİNANSAL

Bankalar

Akbank

Garanti Bankası

Halk Bankası

İş Bankası

Vakıfbank

YKB

TSKB

Banks

AKBNK

GARAN

HALKB

ISCTR

VAKBN

YKBNK

TSKB

Hisse

Holdingler

Akfen Holding

Doğan Holding

Koç Holding

Sabancı Holding

Şişe Cam

AKFEN

DOHOL

KCHOL

SAHOL

SISE

Hisse

GYO

Emlak GYO

İş GYO

Sinpaş GYO

Torunlar GYO

EKGYO

ISGYO

SNGYO

TRGYO

Hisse

SANAYİ

Adana Çimento

Anadolu Efes

Akçansa

Ak Enerji

Aksa Enerji

Anadolu Cam

Anel Elektrik

Arçelik

Aselsan

Aygaz

Banvit

BİM

Bizim Toptan

Brisa

Bolu Çimento

Coca-Cola İçecek

Çimsa

Doğuş Otomotiv

Enka İnşaat

Ereğli Demir Çelik

Ford Otosan

Indeks

Kardemir (D)

Mardin Çimento

Migros

Petkim

Pegasus

Soda Sanayii

Tat Konserve

TAV Havalimanları

Tekfen Holding

Turkcell

Türk Hava Yolları

Tümosan

Tofaş

Trakya Cam

Türk Telekom

Türk Traktör

Tüpraş

Ünye Çimento

ADANA

AEFES

AKCNS

AKENR

AKSEN

ANACM

ANELE

ARCLK

ASELS

AYGAZ

BANVT

BIMAS

BIZIM

BRISA

BOLUC

CCOLA

CIMSA

DOAS

ENKAI

EREGL

FROTO

INDES

KRDMD

MRDIN

MGROS

PETKM

PGSUS

SODA

TATGD

TAVHL

TKFEN

TCELL

THYAO

TMSN

TOASO

TRKCM

TTKOM

TTRAK

TUPRS

UNYEC

BİST-100

XU100

Temel Kapanış

Tavsiye

(TL)

AL

GG

TUT

AL

TUT

5.37

0.69

11.35

9.53

3.65

Temel Kapanış

Tavsiye

(TL)

AL

AL

TUT

AL

3.06

1.72

0.80

3.78

Temel Kapanış

Hedef

Fiyat*

7.22

13.90

12.00

3.75

Hedef

Fiyat*

Artış

Piyasa Değeri

Ort.

Hacim**

Potansiyeli (mn ABD$)

34%

22%

26%

3%

565

725

11,561

7,811

2,492

0.3

7.1

25.2

28.3

5.7

Artış

Piyasa Değeri

Ort.

Hacim**

Potansiyeli (mn ABD$)

8.2

9.7

6.6

7.6

7.2

10.5

7.1

F/K

2014T 2015T

18.9

10.3

9.0

12.5

13.9

11.2

7.9

10.3

1.13

1.36

1.12

1.08

0.92

1.06

1.34

1.02

1.25

0.98

0.97

0.83

0.98

1.15

31%

19%

38%

16%

4,671

470

193

759

49.3

2.0

2.2

1.4

11.8

13.5

10.9

1.6

8.7

16.8

3.1

13.6%

13.4%

15.9%

13.5%

12.1%

9.7%

17.3%

Düz. NAD

(mnTL)

Düz. NAD

prim / iskonto

2,991

32,340

29,413

6,018

-53%

-11%

-34%

3%

F/K

FD/FVAÖK

2014T 2015T 2014T 2015T

4.00

2.05

1.10

4.40

12.0%

13.7%

16.1%

14.0%

11.6%

10.2%

19.0%

13.2

13.5

19.8

9.7

F/DD

Trailing

8.3

12.3

31.4

12.8

FD/FVAÖK

1.6

1.0

0.4

0.6

FD/Satış

Piyasa Değeri

(TL)

Hedef

Fiyat*

Artış

Tavsiye

Potansiyeli

(mn ABD$)

Ort.

Hacim**

2014T

TUT

TUT

TUT

TUT

AL

AL

AL

AL

TUT

AL

AL

TUT

TUT

TUT

AL

AL

TUT

AL

AL

AL

AL

AL

TUT

AL

TUT

AL

AL

TUT

TUT

AL

AL

AL

TUT

TUT

AL

Not Yok

TUT

TUT

TUT

6.42

19.30

16.75

1.14

3.23

1.90

1.26

14.20

11.35

9.71

2.93

47.85

16.40

10.35

6.00

45.90

17.05

13.10

4.97

4.32

32.00

5.51

1.87

4.88

21.70

3.76

27.60

5.16

3.74

19.00

5.37

14.75

8.98

8.16

16.20

3.49

6.94

79.00

52.10

5.29

6.05

28.00

17.00

1.60

4.00

2.50

2.00

17.70

11.50

11.70

3.70

52.70

21.40

10.20

6.00

59.50

18.00

6.81

5.50

34.00

7.90

2.80

5.01

26.20

4.32

39.80

6.14

4.00

21.50

7.30

16.30

11.90

5.85

17.70

3.98

82.00

55.30

5.36

-6%

45%

1%

40%

24%

32%

59%

25%

1%

20%

26%

10%

30%

-1%

0%

30%

6%

37%

27%

6%

43%

50%

3%

21%

15%

44%

19%

7%

13%

36%

11%

32%

-28%

9%

14%

4%

6%

1%

227

4,590

1,288

334

796

339

56

3,854

2,279

1,170

118

5,835

263

1,268

345

4,690

925

1,158

7,187

6,073

4,510

124

586

215

1,552

1,510

1,134

1,043

204

2,772

798

13,034

4,978

377

3,254

1,036

9,757

1,694

5,241

263

0.4

2.8

1.1

5.8

4.8

1.5

1.2

9.2

4.0

0.9

1.9

14.0

3.7

2.7

0.8

4.7

1.1

2.9

11.8

27.1

4.8

0.3

41.1

0.5

9.6

20.6

27.5

0.8

2.1

9.5

15.3

38.4

116.8

17.9

7.2

3.8

9.2

2.1

24.7

0.1

13.3

7.3

84.6

12.6

84.7

10.3

15.7

15.6

14.8

11.4

26.6

34.3

43.7

16.8

8.6

36.0

11.5

12.1

9.1

17.5

13.9

7.2

9.5

23.3

11.1

7.1

3.5

11.9

17.4

16.3

7.3

31.3

14.1

9.0

16.5

9.1

10.1

11.8

9.4

18.6

11.4

13.6

11.7

9.4

13.4

12.0

9.0

7.7

25.6

19.9

12.4

8.4

20.1

9.3

10.9

9.2

16.1

8.7

6.3

9.5

31.4

23.1

9.7

8.8

15.0

11.4

8.5

12.0

7.0

20.0

10.9

11.6

14.7

12.7

9.4

10.1

7.5

8.7

8.5

60.9

11.6

6.5

7.5

9.7

12.1

9.0

7.5

22.0

9.6

10.8

7.8

14.1

7.4

5.8

6.4

11.7

7.0

6.0

7.8

11.2

18.6

7.0

6.6

10.9

8.0

5.5

7.3

8.4

20.8

7.5

8.8

13.4

13.3

7.4

8.5

7.8

7.0

8.0

11.4

7.9

5.7

7.3

8.5

11.3

7.3

5.6

16.7

7.6

9.0

6.2

10.4

7.0

12.5

6.2

9.3

5.2

5.0

6.6

9.8

10.5

6.9

6.0

9.2

7.5

4.9

6.7

6.7

13.2

6.8

6.6

11.4

7.3

6.9

7.6

2.3

1.4

2.4

2.7

1.9

1.1

0.6

1.0

2.3

0.4

0.4

1.0

0.3

2.1

2.8

2.2

2.3

1.0

1.4

1.1

0.2

1.4

2.6

0.7

1.0

1.0

1.5

0.7

3.4

0.5

2.3

1.0

2.2

1.2

1.5

1.7

0.4

2.5

1.3

2.1

1.2

2.1

1.9

1.5

1.1

0.6

1.0

2.0

0.4

0.4

0.8

0.2

1.8

1.9

1.8

2.0

0.7

1.3

1.0

0.1

1.2

2.1

0.6

0.7

0.9

1.4

0.6

3.1

0.5

2.1

0.8

1.9

1.0

1.3

1.7

0.5

2.1

83,429

100,550

21%

206,983

1,630

11.4

10.3

8.5

7.6

1.2

1.1

F/K

2015T 2014T 2015T 2014T 2015T

*: 12 Aylık, **: 6 aylık, (mn ABD$), GG: Gözden Geçiriliyor

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

7

GÜNE BAŞLARKEN

12 Şubat 2015

VERİ AKIŞI

12 Şubat Perşembe

TCELL 4Ç 2014 Kar Açıklaması – GY beklentisi: 389mn TL / Piyasa beklentisi: 390mnTL

09:00 – Almanya Ocak TÜFE (Yıllık) – Önceki Veri: -%0.30 / Beklenti: -%0.30

11:30 – İngiltere BoE Enflasyon Raporu

12:00 – AB Sanayi Üretimi (Yıllık) (Aralık) – Önceki Veri: -%0.4 / Beklenti: %0.30

15:30 – ABD Haftalık İşsizlik Maaş Başvuruları (Şubat) – Önceki Veri: 278bin kişi / Beklenti: 280bin kişi

15:30 – ABD Perakende Satışlar (Ocak) – Önceki Veri: -%0.90 / Beklenti: -%0.50

13 Şubat Cuma

08:30 – Fransa 4Ç14, GSMH (Yıllık) – Önceki Veri: %0.30 / Beklenti: %0.10

09:00 – Almanya 4Ç14, GSMH (Yıllık) – Önceki Veri: %1.20 / Beklenti: %1.00

12:00 – AB 4Ç14, GSMH (Yıllık) – Önceki Veri: %0.80 / Beklenti: %0.80

17:00 – ABD Michigan Tüketici Güven Endeksi (Ocak) – Önceki Veri: 98.10 / Beklenti: 98.10

16-20 Şubat

TATGD 4Ç 2014 Kar Açıklaması – GY beklentisi:2mn TL / Piyasa beklentisi: 2mn TL

16 Şubat Pazartesi

Vergi finansalları için son gün

AB Maliye Bakanları Brüksel’de Buluşuyor.

TTRAK 4Ç 2014 Kar Açıklaması – GY beklentisi:59mn TL / Piyasa beklentisi: 64mn TL

VAKBN 4Ç 2014 Kar Açıklaması – GY beklentisi:682mn TL / Piyasa beklentisi: 624mn TL

01:50 – Japonya 4Ç14 GSMH (Çeyreklik) – Önceki Veri: -%0.5 / Beklenti: m.d.

06:30 – Japonya Sanayi Üretimi (Yıllık) (Aralık) – Önceki Veri: m.d. / Beklenti: m.d.

10:00 – Türkiye İşsizlik Oranı (Kasım) – Önceki Veri: %10.4 / Beklenti: m.d.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

8

GÜNE BAŞLARKEN

12 Şubat 2015

UYARI NOTU

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım

danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel

sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk

ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım

kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece

GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve

yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca,

Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen üçüncü kişilerce

hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye

özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda

kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır.

Garanti Yatırım

Etiler Mahallesi Tepecik Yolu Demirkent Sokak

No.1 34337 Beşiktaş, İstanbul

Telefon: 212 384 11 21

Faks: 212 352 42 40

E-mail: arastirma@garanti.com.tr

Tavsiye Tanımları

AL

Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin üzerinde olması beklenmektedir.

TUT

Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisine yakın olması beklenmektedir.

SAT

Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin altında olması beklenmektedir.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

9