Piyasa Yorumu - Turkborsa.net

advertisement

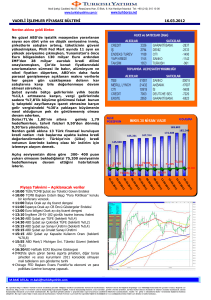

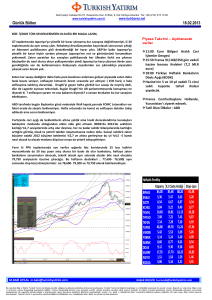

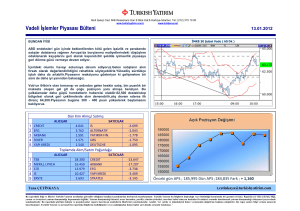

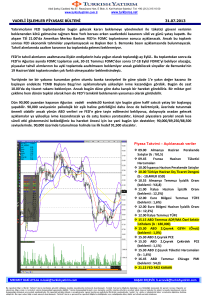

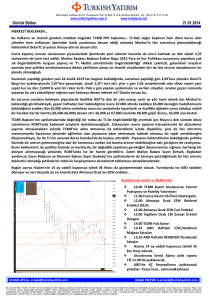

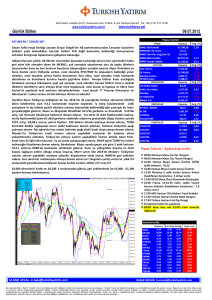

Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 www.turkishyatirim.com.tr Günlük Bülten www.turkborsa.net 24.04.2013 Yurtdışı önemli gelişmeler b Dün Türkiye piyasaları kapalıyken Çin'den gelen imalat verilerinde beklenen daha yavaş bir genişleme olduğu görüldü. Mart ayında ülkede imalat PMI 50,5 olarak açıklandı. Piyasaların bir diğer gündemi ise Euro bölgesi imalat PMI verileriydi. Euro Bölgesi imalat ve hizmet verilerinin (PMI) üst üste 15. daralma ayına girildiğini göstermesi bölgenin resesyondan hâlâ çıkamadığını gösterdi ve ECB'nin ekonomik büyümeyi hızlandırmak adına daha fazla önlem alabileceği sinyalini verdi. EURUSD, verilerle iki haftanın en zayıf seviyesini gördü (1,2985) Avrupa hisseleri ise hem ECB’den yeni önlemler gelebileceği beklentisi hem de ARM Holdings Plc ve Cie. Financiere Richemont SA gibi firmaların beklenenden iyi kâr açıklamasıyla yükselişini 3. güne taşıdı. Dün ABD'de yeni konut satışları Mart ayında yükselerek sektöre 2008 yılından bu yana en iyi çeyrek dönemlik periyodunu yaşatırken ABD hisseleri, bunun yanında Travelers Cos. ve Netflix gibi firmalardan gelen kâr verilerinin beklentileri aşması ile yukarı yönlü hareket etti. AP sosyal medya hesabının hacklenmesi sonucu geçen “Beyaz Saray'a saldırı yapıldı ve Başkan Obama yaralandı” haberleri sert satış getirse de haberin yalanlanması ile endeksler kayıplarını geri aldı. G20’de BOJ politikalarının eleştirilmemesi üzerine hızlanan Japon yeninde zayıflamanın, bilanço dönemi başında ihracatçıların görünümünü desteklemesi üzerine Tokyo Borsası tırmandı; Nikkei 225 Endeksi 2008'den bu yana en yüksek seviyesine çıktı. Güney Kıbrıs Rum kesimi 2012 yılı kamu borcu İspanya'nın ardından AB'deki en büyük artışı sağlayarak 15 milyar 350 milyon euro oldu. Rum kaynakları, kamu borcunun GSMH’nın %75'ini aşmayacağı taahhüdüne karşın, 2012 yılında 15 milyar 350 milyon euroyla yüzde 85,8'e çıktığını bildirdi. Altın rezervlerinde satışa gideceğini açıklayan Güney Kıbrıs’tan son gelen açıklamada altın satışının öncelikli olmadığı belirtildi. BloombergHT'ye göre Fed Başkanı Bernanke'nin her yıl düzenlen Jackson Hole Konferansı'na bu yıl katılmama kararı alması sonrasında görevinden yakın zamanda ayrılacağı dedikoduları daha hızlı yayılmaya başladı. Avustralya'da çekirdek enflasyon tahminlerin altında hızlanarak merkez bankasının faiz indirimi imkanını artırdı. İngiltere'de geçen yılki kamu sektörü borçlanması 120,9 milyar sterlin ile son bir yılda borçlanmada 300 milyon sterlin düşüş yaşadığını gösterdi. Merkez bankası da kredileri artırmak için kredi fonlama uygulamasını Ocak 2015’e kadar uzattılar. Apple Inc. onyıldır ilk kez çeyrek dönem kârlarında düşüş açıkladı ancak hisse başı karlılık beklentilerin üzerinde gerçekleşti. Şirket, tarihin en büyük hisse geri alımını yapacağını, yatırımcılara ekstra 55 milyar dolarlık temettü ödemesi yapacağını belirtti. Apple, 2015 sonuna dek hisse geri alımı ve temettü ödemeleriyle yatırımcılara 100 milyar dolar geri döndürecek. Yurtiçi önemli gelişmeler ve Şirket Haberleri Dünya Bankası Türkiye Direktörü Raiser, "Türkiye'nin kriz sonrası dönemde çok iyi iş çıkardığını ve gelişmelerin gelecek on yılda da iyi yönde olacağını söyledi. Milli Piyango’ya ait şans oyunlarının özelleştirilmesi için 2013’ün 2. çeyreğinde ihale ilanına çıkılması hedefleniyor. Sabah'ın haberine göre müşterilerine kredi verirken habersiz sigorta yapan bankalarla ilgili soruşturma büyüyor. Hazine ve BDDK, müşterilerden 'işlemlerin habersiz' yapıldığıyla ilgili yazılı belge aldı. KCHOL : Yurtdışında ihraç edilecek 7 yıl vadeli, 750 milyon ABD Doları nominal değerli tahvil ihracına ilişkin SPK onayı alındı. İŞ BANKASI : Türkiye dışında yerleşik gerçek ve tüzel kişilere yönelik 11 Nisan'da tamamlanan dilimin ardından ikinci bir tahvil ihracı gerçekleştirilmesi amacı ile Barclays, Citibank, Deutsche Bank, HSBC ve JP Morgan yetkilendirilmiştir. ALNTF : 175 gün vadeli, 200.000.000 TL nominal değerli Banka Bonosu ihraç edilmesi için SPK’ya başvuruda bulunmuştur. Vatan gazetesinin haberine göre; Maliye tarafından Fenerbahçe’nin Düzce Kaynaşlı’da bulunan ve ‘Topuk Yaylası’ olarak bilinen sosyal tesislerinin yıkılması istendi. Gerekçe; sportif amaçla verilen arazinin ticari amaçla kullanılması… HLGYO : Eskişehir İlinin gelişen bölgesi Odunpazarı'nda, 9.811,01 m2 yüzölçümüne sahip arsa üzerinde gerçekleştirilecek olan proje için (konut ve ticari) inşaat ruhsatı alınmıştır. ECILC : 1 TL Nominal Değerli Paya Teklif Edilen Nakit Kar Payı - Net 0,08500 TL, Teklif Edilen Ödeme Tarihi 28.05.2013 ECZYT : 1 TL Nominal Değerli Paya Teklif Edilen Nakit Kar Payı - Net 0,12750 TL, Teklif Edilen Ödeme Tarihi 28.05.2013 DESPC : 1 TL Nominal Değerli Paya Teklif Edilen Nakit Kar Payı - Net 0,1849326 TL, Teklif Edilen Ödeme Tarihi 30.05.2013 BLCYT : 1 TL Nominal Değerli Paya Teklif Edilen Nakit Kar Payı - Net 0,0347423 TL, Teklif Edilen Ödeme Tarihi 26.04.2013 ATAC : Bağlı ortaklık Ataç Turizm A.Ş. 'nin aktifinde bulunan Kemer Resort Hotel satışı konusunda, HASANÇEBİ İnşaat Turizm Yatırımları ve Ticaret A.Ş ile 57.000.000 USD üzerinden anlaşma sağlanmıştır KAREL : 2012 yılı birinci temettü karşılığı olan 9.000.000,00 TL'nin pay olarak dağıtılmasına, dağıtımın sermayeye ilave yoluyla bedelsiz pay şeklinde olmasına (%20) karar verildi. LTHOL : Romanya'da bir şirket ile bağlı ortaklıklardan LTK Dış Ticaret arasında LTK Dış Ticaret A.Ş.'nin alıcı olduğu, toplam sözleşme bedelinin ortalama 30.000.000-USD civarında olduğu, bir Alım Satım Sözleşmesi'nin imzalanmasının öngörüldüğü bildirildi. Sözleşme konusu ürün hurda tren vagonları, tekerlek ve akslarıdır. M.BAKİ ATILAL m.baki@turkishyatirim.com BAŞAK ERÇEVİK b.ercevik@turkishyatirim.com Bu rapordaki bilgi ve fikirler Turkish Yatırım tarafından güvenilir olduğuna inanilan kaynaklardan derlenerek hazırlanmıştır. Turkish Yatırım bu bilgilerin doğruluğu veya bütünlüğü konusunda bir garanti veremez. Raporda yer alayatırım, bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu rapordaki görüşler,tahmin ve prejeksiyonlar raporu hazırlayan analistlerin fikirlerini yansıtmaktadır. Analist / ler görüş ve tahminlerini haber vermeksizin değiştirme hakkına sahiptirler. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. Turkish Yatırım ve personeli bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 www.turkishyatirim.com.tr Günlük Bülten www.turkborsa.net 24.04.2013 Piyasa Takvimi – Açıklanacak veriler 10.00 İspanya Mart ÜFE 10.00 Türkiye Nisan Hizmet Sektörü Güven Endeksi 10.00 Türkiye Nisan Perakende Sektörü Güven Endeksi 11.00 Almanya Şubat CB Öncü Göstergeler Endeksi 11.00 Almanya Nisan IFO Güven Endeksi (beklenti : 106,2) 11.00 Almanya Nisan IFO Mevcut Durum Endeksi (beklenti : 109,5) 11.00 Almanya Nisan IFO Beklenti Endeksi (beklenti : 103,0) 11.00 İtalya Şubat Perakende Satışlar (beklenti : -0,1%) 12.30 Almanya 30 yıl vadeli federal tahvil ihalesi (2 MLR euro) 14.30 TCMB Nisan Reel Kesim Güven Endeksi 14.30 TCMB Nisan Kapasite Kullanım Oranı 15.30 ABD Haftalık Chicago FED Finansal Koşullar Endeksi 15.30 ABD Mart Dayanıklı Mal Siparişleri (beklenti : -3,0%) İtalya Cumhurbaşkanı Napolitano, hükümeti kurma görevini vereceği ismi bugün açıklayacak. İtalya Hazinesi, 31 Aralık 2014 vadeli kuponsuz tahvil (hedef : 2,0-2,5 MLR euro) ve 15 Eylül 2023 vadeli yüzde 2.60 kupon faizli enflasyona endeksli tahvil (hedef : 500-750 MLN euro) ihaleleri düzenleyecek. Yurtiçinde 2013 Q1 banka bilançoları açıklanmaya başlayacak. AKBNK için 900 milyon TL, HALKB için 665 milyon TL karlılık beklentisi var. TCMB PPK toplantı tutanakları açıklanacak. (Saat : 14.30) TCMB Bahar 2013 dönemi 6 aylık Yatırım Anketi sonuçlarını açıklayacak. ABD’de bilanço açıklaması beklenen şirketler (hisse başı karlılık beklentileri) : Ford Motor Co. (0,38$), Novartis (1,26$), Procter&Gamble (0,96$) M.BAKİ ATILAL m.baki@turkishyatirim.com Pazartesi günü Moody’s’den “piyasa spekülasyonlarına cevap verilmeyeceği ancak Türkiye’nin kredi notunun notun pozitife yükseltilmesinden itibaran (Haziran 2012) 12-18 ay içinde artırılabileceği” açıklaması BIST-100 endeksinin yurtdışından pozitif ayrışmasına neden olmuştu, endeks günü %0,89 primle 84,139 puandan tamamlamıştı. Dün yurtiçi piyasalar kapalı iken Avrupa ve ABD tarafında yaşanan gelişmelerle sağlanan olumlu havanın da desteği ile endeks dirençlerini hedefleyebilir. 84,000 seviyesi üzerinde tutundukça yeni bir yükseliş denemesi gerçekleştirmesini beklediğimiz endeks için 84,800 ilk direnç olacaktır. Ancak 86,000 puan üzerinde endeksin tutunmakta güçlük çektiği de unutulmamalı… Bugün bankaların 2013 birinci çeyrek bilançoları açıklanmaya başlayacak, ilk olarak Akbank ve Halkbank’ın bilançolarnı takip edeceğiz. Beklentileri aşan kar rakamları da endeksin yukarı yönlü hareketine imkan verebilir. BAŞAK ERÇEVİK b.ercevik@turkishyatirim.com Bu rapordaki bilgi ve fikirler Turkish Yatırım tarafından güvenilir olduğuna inanilan kaynaklardan derlenerek hazırlanmıştır. Turkish Yatırım bu bilgilerin doğruluğu veya bütünlüğü konusunda bir garanti veremez. Raporda yer alayatırım, bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu rapordaki görüşler,tahmin ve prejeksiyonlar raporu hazırlayan analistlerin fikirlerini yansıtmaktadır. Analist / ler görüş ve tahminlerini haber vermeksizin değiştirme hakkına sahiptirler. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. Turkish Yatırım ve personeli bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz.