Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00

www.turkishyatirim.com.tr

www.turkborsa.net

VADELİ İŞLEMLER PİYASASI BÜLTENİ - 16.05.2014

Küresel piyasalarda dün karışık sinyaller veren yoğun ABD veri akışı arasında karışık bir seyir izledik ancak

nihayetinde kapanışta kırmızıların baskın çıktığını gördük. ABD açılışına dek Avrupa genel olarak alıcılıyken ECB

Politika Yapıcıları ve Üyelerinden Praet, Mersch ve ardından da Constancio’dan gelen ve Avrupa Merkez

Bankası’nın genişlemeci olası adımlarına destek veren açıklamalarla baskılanan Euro EURUSD’yi 1,37’nin

üzerinden 1,3650’lere dek gevşetti..

Yurtiçinde ise paritenin etkisiyle, önceki günlerde 2,06’lara dek gevşeyen DolarTL’de ise 2,08’in üzerinde bir

harekete dönüldü ancak bu yükselişte büyük ölçüde paritenin etkisi olduğunu düşünmekteyiz ki zaten bu esnada

yurtiçi piyasaların da hafif alıcılı kalmaya devam ettiğini görüyorduk, özellikle spot tarafta bankacılık endeksi

primlerinin de satış baskısı başlayana dek endeksin primlerinin üzerinde seyrediyor oluşu da bu etkiyi destekliyor

Ancak sonrasında ABD’nin satıcılı açılması, ardından da iyi gelen işsizlik ve NY FED imalat verilerine karşın

beklentileri karşılamayan sanayi üretimi ve konut piyasası verilerinin çizdiği karışık tabloda bazı şirketlerden de

beklentileri karşılamayan kar tahminlerinin gelmesiyle ABD’de Dow Jones endeksi öncülüğünde satışlar

hızlanarak Avrupa ve gelişen piyasaları da aşağı çekti..

Dolayısıyla 2,08’in üzerindeki DolarTL’nin 2,09’un üzerinde hızla yükselmeye başlaması; TL’nin gelişen ülke

paralarındaki satışlara katılmasıyla oldu diyebiliriz, bu da haliyle spot ve vadeli tarafta satış baskısını beraberinde

getirdi ve kar satışlarıyla karşılaşıldı. Bu şekilde son günlerde 5 günlük hareketli ortalamasını destek yapma

eğilimini günlük grafiklerde gördüğümüz Haziran vadeli kontratın bu seviyenin altına sarkmasına neden oldu

ancak kapanış bu seviyeden oldu diyebiliriz. Dolayısıyla satışları hala kar realizasyonu olarak yorumlamaya

devam ederek aşağı yönlü bir sürecin başlangıcı olarak yorumlamak için daha çok kanıt görmek gerektiğini

düşünüyoruz ancak bir zorlanma ve güç kaybı gördüğümüzü de önceki bültenlerde belirtmiştik.

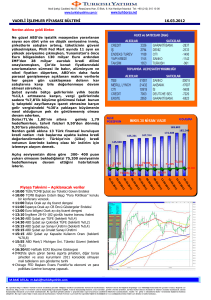

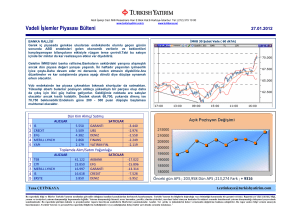

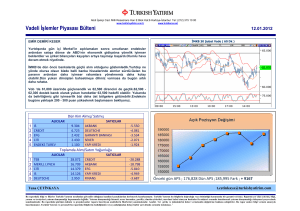

Dün tepki veren 93,300 seviyesini hafta kapanışı için de izlemeye devam ediyor olacağız ki bu aynı zamanda 30

dk’lıkların 100 günlük hareketli ortalaması.. 30 dk’lık grafiklerde dikkat çeken ortalama 93,000’i kıran satış

baskıları halinde ise ilk olarak 91,400 desteğine dek geri çekilme eğilimi devam ettirilebilir, ancak 92,500’ü ara

destek yapma çabası da ihtimaller arasında.. Yükselişe dönülmesi halinde ise 93,700 ve 94,500 dirençlerimiz..

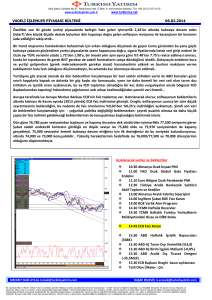

AÇIKLANACAK VERİLER VE BEKLENTİLER

11.00 İtalya Mart Dış Ticaret Dengesi

12.00 Euro Bölgesi Mart Dış Ticaret Dengesi

(16,0 MLR Euro)

14.30 TCMB Mayıs Beklenti Anketi

15.30 ABD Nisan Konut Başlangıçları (983K)

15.30 ABD Nisan İnşaat İzinleri (1,015 MLN)

16.55 ABD Mayıs/1 Michigan Üniversitesi

Tüketici Güven Endeksi (84,5)

17.00 ABD 2Ç Philadelphia FED Anketi GSYH

Beklentisi

MEHMET BAKİ ATILAL m.baki@turkishyatirim.com

Hindistan’da seçim sonucu açıklanacak.

BAŞAK ERÇEVİK b.ercevik@turkishyatirim.com

Bu rapordaki bilgi ve fikirler Turkish Yatırım tarafından güvenilir olduğuna inanilan kaynaklardan derlenerek hazırlanmıştır. Turkish Yatırım bu bilgilerin doğruluğu veya bütünlüğü konusunda bir garanti veremez. Raporda yer

alayatırım, bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım

danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu rapordaki görüşler,tahmin ve prejeksiyonlar raporu hazırlayan analistlerin fikirlerini yansıtmaktadır. Analist / ler görüş ve tahminlerini haber vermeksizin değiştirme hakkına

sahiptirler. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. Turkish Yatırım ve personeli bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz.