Günlük Bülten 25 Temmuz 2014

advertisement

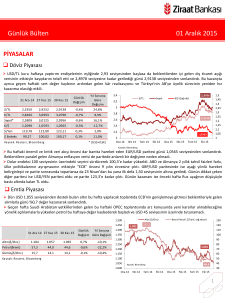

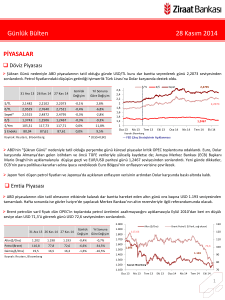

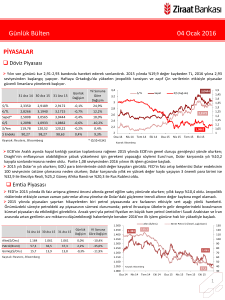

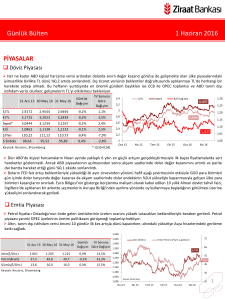

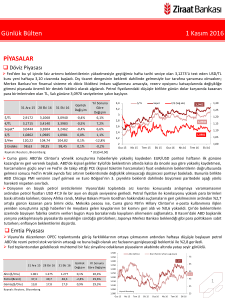

Günlük Bülten 25 Temmuz 2014 PİYASALAR Döviz Piyasası Euro Bölgesi PMI verilerinin beklentilerin üzerinde gelmesinin ardından EUR/USD paritesindeki yükselişle aşağı yönlü hareket eden USD/TL kuru, TCMB Başkanı Erdem Başçı'nın ılımlı bir tablo çizmiş olmasıyla bu hareketini sürdürdü. Ancak akşam saatlerinde gelen ABD verileri TL’deki kazançları sınırladı. Piyasada bugün dış ticaret açığı izlenecektir. Irak'a yapılan ihracatta sert düşüş beklenmesine karşın, altın ticaretinin ithalattan ihracata dönmesi, ihracatta AB kaynaklı artış ve iç talepteki yavaşlamanın ithalat artışını sınırlaması ile dış ticaret açığındaki daralmanın haziran ayında da devam edeceği öngörülüyor. Beklentilerin altında gelen dış ticaret açığı sonrası TL’nin değer kazanması beklenebilir. 31 Ara 13 23 Tem 14 24 Tem 14 Günlük Değişim Yıl Sonuna Göre Değişim $/TL 2,1482 2,0885 2,0921 0,2% -2,6% €/TL 2,9529 2,8124 2,8201 0,3% -4,5% Sepet* 2,5515 2,4513 2,4550 0,2% -3,8% €/$ 1,3743 1,3464 1,3464 0,0% -2,0% $/Yen 105,31 101,48 101,82 0,3% -3,3% 80,04 80,82 80,87 0,1% $ Endeks Ka yna k: Reuters , Bl oomberg 1,0% * (0,5$+0,5€) $/TL €/$ Sepet 2,6 2,4 2,4550 2,2 2 2,0921 1,8 1,6 1,4 1,2 1,3464 Kaynak: Bloomberg 1 Oca 13 Mar 13 May 13 Tem 13 Eyl 13 Kas 13 Oca 14 Mar 14 May 14 Tem 14 --- FED Çıkış Stratejisinin Açıklanması Güne sakin başlayan EUR/USD paritesi, beklentilerin üzerinde gelen Euro Bölgesi PMI rakamlarının ardından yukarı yönlü hareket etti ve 1,3485 seviyesine kadar yükseldi. ABD haftalık işsizlik maaş başvurularının 8 yılın en düşük seviyesine gerilemesi sonrası parite kazanımlarını geri verdi ve günü yatay seviyeden sonlandırdı. Bugün açıklanacak olan ABD dayanıklı mal siparişlerindeki artış ve Almanya güven endekslerindeki olası zayıflık paritenin aşağı yönlü hareketine destek sağlayabilir. Güne Çin’in olumlu öncü PMI verisiyle pozitif başlayan küresel piyasalara paralel Euro Bölgesi PMI verilerinin de beklentileri karşılaması sonrası piyasalardaki risk iştahı artsa da akşam saatlerinde gelen ABD verileri ve IMF açıklaması sonrası para birimleri Dolar karşısında değer kaybına uğradı. ABD 10 yıllık Hazine tahvilinin faizi haftalık işsizlik maaşı başvuruları sonrası %2,52 seviyesine kadar yükseldi. Japonya’da enflasyonun artmaya devam etmesiyle Yen, Dolar karşısındaki değer kayıplarını artırdı. Emtia Piyasası Altın, iyileşen ekonomik büyümeye yönelik görünümün güvenli liman alımlarını azaltması sonucu haftalık kayba yöneldi ve günü ons başına USD 1.294 seviyesinden sonlandırdı. Brent ham petrolün varil fiyatı, USD 108 seviyesinden gerileyerek önceki kazanımlarını azalttı. ABD, Çin ve Euro Bölgesi’nde açıklanan ekonomik verilerin ardından petrol fiyatları nispeten dar bir bantta işlem gördü. Ukrayna, Gazze ve Irak ile ilgili sorunlar devam etse de küresel arzın bol olması fiyatların sert yükselmesine engel oldu. 2.000 31 Ara 13 23 Tem 14 24 Tem 14 Altın($/Ons) Petrol(Brent) Gümüş($/Ons) 1.202 110,8 19,5 Ka yna k: Reuters , Bl oomberg 1.305 108,0 20,9 1.294 107,1 20,4 Günlük Yıl Sonuna Değişim Göre Değişim -0,8% -0,9% -2,6% 130 Altın ($/Ons) 1.900 1.800 118,9 Brent Petrol ( $/Varil, sağ eksen) 107,1 1.700 7,7% 1.600 -3,4% 1.500 4,7% 1.400 120 115 110 1.693 105 1.294 1.300 1.200 125 100 95 Kaynak: Bloomberg 90 1.100 85 Oca 13 Mar 13 May 13 Tem 13 Eyl 13 Kas 13 Oca 14 Mar 14 May 14 Tem 14 1 Günlük Bülten 25 Temmuz 2014 Faiz Piyasası Top. Piyasa Hacmi 13 Başçı'nın yılsonu enflasyon tahminlerini değiştirmemesi ve faiz indirimlerine devam edilebileceği beklentilerinin ardından 10 yıllık tahvil faizi 2013 Ekim sonundan bu yana en düşük seviye olan %8,69 seviyesine gerilerken, 2 yıllık gösterge faiz de %8,12 seviyesine kadar gevşedi. Kısacası enflasyon tahminlerinin yukarı yönde güncellenmemesi sonucu bu durumun bono piyasasına olumlu yansıdığı görüldü. TCMB’nin yaptığı toplam fonlama miktarı 34 milyar TL düzeyine yükselirken; bu rakamın tamamı %8,25’ten haftalık repo fonlamasından oluştu. 23 Tem 14 24 Tem 14 Gösterge Tahvil* 10,10 8,21 8,17 -0,04 -1,93 USD Libor( 3 aylık) 0,25 0,23 0,24 0,00 -0,01 EUR Libor( 3 aylık) 0,27 0,17 0,18 0,00 -0,09 O/N İMKB Repo 7,60 7,87 7,96 0,09 0,36 Eurobond 2030* 6,91 5,12 5,02 -0,10 -1,89 11 Göst. Faizi (Sol Eks,*) 4.500 4.000 %8,17 3.500 3.000 1.792 9 2.500 8 2.000 7 1.500 6 1.000 5 500 4 0 67 Milyon TL Kaynak: BIST,*bileşik faiz (Ağırlıklı Ort) TCMB Ağırlıklı Fonlama Faizi ve Faiz Koridoru 13 12 %8,25 11 10 9 8 7 6 5 4 3 Ağırlıklı Fonlama Faizi Gecelik Borç Alma-Verme Faizi 2 Nis 12 Tem 12 Eki 12 Oca 13 Nis 13 Tem 13 Eki 13 Oca 14 Nis 14 Tem 14 * bi l eşi k fa i z Ka yna k: Reuters , BIST, Bl oomberg Göst. Tahvilin Hacmi 10 Günlük Yıl Sonuna Değişim Göre Değişim 31 Ara 13 5.000 12 Kaynak: TCMB Türkiye'nin 5 yıl vadeli CDS-kredi temerrüt faizi (Türkiye’nin borçlarını iflasa karşı sigortalamanın maliyeti) 172 seviyesine; 2030 vadeli USD cinsi gösterge Eurobond faizi ise %5,02 seviyesine geriledi. Borsalar TCMB Başkanı Erdem Başçı'nın yılın üçüncü enflasyon raporunda yılsonu enflasyon tahminlerini değiştirmemesi ve ölçülü faiz indirimlerine devam edilebileceği sinyalini vermesinin ardından, bankacılık sektörü hisseleri %2'ye yakın, BİST ise %1'in üzerinde yükselişle kapandı. Asya borsaları Wall Street'in dün yatay kapanışının ardından hafta içinde görülen üç yılın en yüksek seviyesinden bugün düştü, ancak S&P 500'ün rekor yüksek seviyeyi görmesi ve olumlu istihdam verisi piyasada güveni destekledi. 31 Ara 13 23 Tem 14 24 Tem 14 Günlük Değişim Yıl Sonuna Göre Değişim 8.000 7.000 98.000 İşlem Hacmi (milyon TL) 93.000 BIST 100 Endeks (sağ eksen) 88.000 BIST-100 67.802 82.855 83.825 1,2% 23,6% 6.000 BIST-30 82.448 102.051 103.430 1,4% 25,4% 5.000 Sanayi 62.349 76.893 77.071 0,2% 23,6% 78.000 Hizmetler 50.656 56.281 56.414 0,2% 11,4% 4.000 73.000 3.000 68.000 83.825 83.000 Mali 90.498 113.142 115.257 1,9% 27,4% Bankalar Endeksi 122.226 158.110 161.249 2,0% 31,9% 2.000 Dow Jones 16.577 17.087 17.084 0,0% 3,1% 1.000 53.000 S&P 500 1.848 1.987 1.988 0,0% 7,6% 0 48.000 DAX 9.552 9.754 9.794 0,4% 2,5% Nikkei 225 16.291 15.329 15.284 -0,3% -6,2% Bovespa 51.507 57.420 57.978 1,0% 12,6% Ka yna k: Reuters , Bl oomberg 63.000 58.000 Oca.13 Mar.13 May.13 Tem.13 Eyl.13 Kas.13 Oca.14 Mar.14 May.14 Tem.14 Kaynak: Reuters 2 Günlük Bülten 25 Temmuz 2014 PİYASALARDAKİ GELİŞMELER TCMB Başkanı Erdem Başçı, yıl sonu için daha önce %7,6 olarak belirlenen enflasyon tahminini değiştirmezken, faizlerde 25-75 baz puan aralığındaki ölçülü indirim söylemini korudu, koridorun üst bandında indirim için ise temkinli davranacakları sinyalini verdi. Merkez Bankası, geçen hafta gerçekleştirdiği ve politika faizini 50 baz puanlık indirimle %8,25'e çektiği Para Politikası Kurulu toplantısına ilişkin özeti yayımladı. Ödemeler dengesi alanındaki olumlu gelişmeleri dikkate alan TCMB, günlük döviz satım ihale tutarını bugünden itibaren “en az 20 milyon ABD Doları”ndan “en az 10 milyon ABD Doları”na indirdi. Türkiye'ye gelen yabancı ziyaretçi sayısı haziran ayında geçen yılın aynı ayına göre %6,41 artışla 4,34 milyon kişi oldu. Almanya'da açıklanan öncü verilere göre, temmuzda imalat PMI 52,9, hizmetler PMI da 56,6 ile beklentilerin üzerinde değerler aldı. Avrupa'nın ikinci büyük ekonomisi Fransa'ya yönelik endişeler artıyor. Bir süredir kritik olarak görülen 50 seviyesinin altında seyreden PMI verisi zayıf seyrini sürdürdü. Euro Bölgesi’nde öncü verilere göre temmuzda imalat PMI 51,9; hizmetler PMI da 54,4 ile beklentilerin üzerinde değer aldı. İtalya'da perakende satışlar Ekim 2012'den bu yana görülen en büyük düşüşü yaşayarak bir önceki aya göre %0,7 geriledi. ABD'de işsizlik maaşı başvuruları 19 Temmuz'da sona eren haftada 284.000'e gerileyerek beklentilerin altında ve yaklaşık sekiz buçuk yılın en düşük seviyesinde açıklandı. ABD'de temmuz ayında imalat sektörü PMI 56,3 ile 57,5 olan beklentinin altında gerçekleşti. ABD'de yeni konut satışları haziranda neredeyse bir yılın en keskin düşüşünü kaydetti ve yıllık bazda 406.000 adete gerileyerek beklentilerin (479.000) altında açıklandı. IMF 2014 küresel büyüme beklentisini nisan ayında açıkladığı tahmine göre 0,3 puan indirerek %3,4'e çekti. Japonya’da enflasyon yıllık bazda %3,6 arttı. TCMB Başkanı Erdem Başçı, yıl sonu için daha önce %7,6 olarak belirlenen enflasyon tahminini değiştirmezken, faizlerde 25-75 baz puan aralığındaki ölçülü indirim söylemini korudu, koridorun üst bandında indirim için ise temkinli davranacakları sinyalini verdi. Başçı, yılın üçüncü enflasyon raporuna dair yaptığı sunumda, 2014 ve 2015 enflasyon tahminlerinin orta noktalarını değiştirmezken, alt ve üst bantlarda revizyona gitti. Buna göre enflasyonun %70 olasılıkla 2014 sonunda %6,7-8,5 aralığında, orta noktasının %7.6; 2015 sonunda ise %3,3-6,7 aralığında, orta noktasının %5 olacağı öngörülüyor. Başçı, ayrıca son dönemde enflasyonun düşüş hızını sınırlayan temel faktörün gıda fiyatlarındaki yüksek seyir olduğunu, kuraklığın yurt içi gıda fiyatları üzerinde olumsuz etki yaptığını vurgulayarak, belirli tarım ürünlerinde uygulanacak aktif bir dış ticaret politikasının gıda fiyatlarındaki yukarı yönlü riskleri sınırlamada etkili olabileceğini belirtti. Başçı, soru-cevap bölümünde de önümüzdeki dönemde faiz indirimine devam edilip edilmeyeceği yönündeki bir soruya, "Bir hareket yaparsak bunun ölçülü olması gerektiği söylemini koruyoruz. Önümüzdeki üç ay için piyasa bizden 50 baz puan ilave faiz indirimi fiyatlıyor. Bunu illa yapacağız diye bir kural yok ama bu 50 baz puan ölçülü faiz indirimi sınıfına girer. Gerekirse ondan biraz daha ileri de gidebiliriz 25, 75 baz puan hepsine ölçülü diyebiliyoruz, daha önceki söylemlerimiz ile tutarlı" dedi. Başçı ayrıca Irak ve Ukrayna'nın önemli risk unsurları olduğunu ancak jeopolitik risklerin çoğu zaman geçici etki yarattığını, tedbirli olmakta fayda olduğunu söyledi. Getiri verim eğrisinin yukarı eğimli olduğu dönemlerde bankaların kazancının daha da arttığı ve ters eğimli getiri eğrisinin uzun süre devam ettirilemeyeceğine değinildi. Getiri eğrisinin yatay seyrediyor olmasının kurdaki düşüşe karşılık emniyet sağladığı vurgulandı. Rezerv biriktirme hızını artırmak için döviz satışının USD 20 milyondan USD 10 milyona çekilebileceği, ancak döviz kurundaki istikrarı bozacak bir sinyal vermek istenmediği ifade edildi. Son olarak Merkez Bankası Türk Lirası zorunlu karşılık yükümlülükleri için TCMB nezdinde tesis edilebilecek döviz cinsini Dolar ile sınırlandırıldığını açıkladı. 3 Günlük Bülten 25 Temmuz 2014 Merkez Bankası, geçen hafta gerçekleştirdiği ve politika faizini 50 baz puanlık indirimle %8,25'e çektiği Para Politikası Kurulu toplantısına ilişkin özetlerde şunları açıkladı: Gıda enflasyonundaki yüksek seyir enflasyonun düşüş hızını sınırlayan temel faktör oldu. Önümüzdeki dönemde, ihracatın desteği ve özel kesim yurt içi talebindeki toparlanma ile üretimdeki ılımlı artışın devam edeceği öngörülmekte. Belirsizlik algısındaki azalma, güven endekslerinde gözlenen iyileşme ve Türk lirasındaki oynaklığın düşmesi ile birlikte tüketim talebinin desteğiyle yurt içi talebin yılın ikinci yarısında toparlanacağı öngörülmekte. Irak'taki jeopolitik gelişmeler iktisadi faaliyet ve cari denge üzerinde olumsuz risk oluşturabilecek. İhracat dış talepteki toparlanmanın da etkisiyle büyümeye olumlu katkı yapmakta. Yakın dönemde yaşanan jeopolitik gelişmeler ise gerek doğrudan ticaret kanalıyla gerekse petrol fiyatları kanalıyla büyüme ve dengelenme süreci açısından aşağı yönlü riskler oluşturabilecek. Petrol fiyatlarındaki olası yükselişin ayrıca enflasyon üzerinde olumsuz etkileri olabilecek. Son dönemde gıda fiyatlarında gözlenen arz yönlü artışlar enflasyonun düşüş hızını sınırlamıştır. Kurul, yılın ikinci çeyreğinde yurt dışı tarım ürünlerinde yaşanan fiyat düşüşleri dikkate alındığında, bu ürünlere yönelik aktif bir dış ticaret politikasının gıda fiyatlarındaki yukarı yönlü riskleri sınırlayabileceğini ifade etti. Enflasyon görünümünde belirgin bir iyileşme sağlanana kadar getiri eğrisini yataya yakın tutmak suretiyle para politikasındaki sıkı duruş sürdürülecek. Türkiye'nin de aralarında bulunduğu gelişmekte olan ülkelere yönelik portföy akımlarında, 2013 yılı ortasından itibaren yaşanan çıkışların aksine, son aylarda girişler gözlenmiştir. Ilımlı seyretmeye devam eden küresel büyüme görünümünün ve risk iştahındaki olumlu seyrin önümüzdeki dönemde gelişmekte olan ülkelere yönelik sermaye akımlarını desteklemeye devam edeceği değerlendirilmekte. Almanya'da açıklanan öncü verilere göre, temmuzda imalat PMI 52,9, hizmetler PMI da 56,6 ile beklentilerin üzerinde değerler aldı. Haziranda 52 nihai değerini alan imalat sanayi PMI endeksinin temmuzda 52 seviyesinde açıklanması bekleniyordu. Haziranda nihai 54,6 seviyesinde açıklanan hizmetler PMI'ın ise, temmuzda 54,5 değerini alacağı tahmin ediliyordu. ABD'de yeni konut satışları haziranda neredeyse bir yılın en keskin düşüşünü kaydetti ve yıllık bazda 406.000 adete gerileyerek beklentilerin (479.000) altında açıklandı. Yeni konut satışları haziranda aylık bazda %8,1 ile Temmuz 2013'ten bu yana en keskin düşüşü kaydetti. IMF 2014 küresel büyüme beklentisini nisan ayında açıkladığı tahmine göre 0,3 puan indirerek %3,4'e çekti. IMF tarafından yayımlanan Dünya Ekonomik Görünüm raporunda yer alan tahminlere göre gelişmekte olan ülkeler için bu yılki büyüme beklentisi 0,2 puan düşürülerek %4,6'ya çekilirken, 2015 beklentisi ise %5,2 olarak açıklandı. IMF küresel ekonomi için 2015 büyüme beklentisini ise %4'te tuttu. VERİ GÜNDEMİ Yurtiçinde kapasite kullanım oranı, reel kesim güven endeksi ve dış ticaret dengesi açıklanırken; yurtdışında İngiltere 2. çeyrek büyüme, Almanya IFO ve GfK tüketici güven endeksi, Rusya Merkez Bankası faiz kararı ile ABD dayanıklı mal siparişleri verisi izlenecek verilerdir. 4 Günlük Bülten 25 Temmuz 2014 UYARI: Bu bülten T.C. Ziraat Bankası A.Ş. tarafından, kamuya ilan edilen veriler kullanılarak hazırlanmış olup; sadece Bankamız müşterilerini bilgilendirme amacını taşımaktadır. Bültende yer alan veriler ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Bülten sayfalarında yer alan yazı, tablo ve grafikler Bankamızın izni olmaksızın kısmen veya tamamen çoğaltılamaz, dağıtılamaz ya da yayınlanamaz. 5