Arastirma@Halkyatirim.com.tr +90 212 314 8181

Emtia – TSİ 8:47 am

Piyasa Bülteni

30 Aralık 2011

HABERLER & YORUMLAR

CUMA

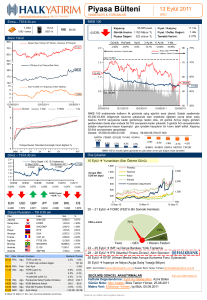

İMKB 100

1.555

108,1

USD / ounce

USD / bl

Kapanış:

VIX 22,65

+0,97%

Bono Tahvil

600

52.054 puan

446,4

Piyasa Değeri:

Temettü Verimi:

0,97%

2,0

11,30x

Fiyat / Defter Değeri:

Günlük Haf talık

Spread bps (İtalya 10Y Devlet - Almanya 10Y Devlet)

450

Fiyat / Kazanç:

Günlük Hacim: 2.043 Mily ar TL

300

0,90%

301 mily ar TL

Ay lık

3 Ay lık

6 Ay lık

Yıllık

-0,1%

-12,9%

-17,38%

-21,98%

1,34x

2,47%

68%

80

Puan ‘000

Yabancı Oranı %

Hacim adet

150

max 70,072

0

350

1,5

70

CDS bps (5 yıl Türkiye Ülke Primi)

287,5

275

66.720

200

1,0

62,2%

125

11

10

9

8

7

6

29.12.2010

12

10,98%

Faiz % (Aktif 2 Yıl Kuponsuz Tahvil Getirisi)

52.054

0,5

50

min 49.622

29.06.2011

Güncel

29.12.2011

1 Gün

1 Hafta

1 Ay

11

10

9

Verim eğrisi yukarı taşındı (“shift”).

8

0,0

29.12.2010

29.03.2011

29.06.2011

GLYHO AFYON KILER

06%

05%

04%

03%

03%

3Y

4Y

5Y

-02%

-03%

-03%

-04%

İMKB 100’ün önceki işlem gününde en çok artan ve en çok düşen hisse senetleri

10Y

Öne Çıkanlar

Döviz – TSİ 8:49 am

2,4

Döviz Sepeti (1€, 1$ Ortalaması)

2,2

2,1934

12 Mart 2009

2,0

2.0441

1,8

19 Ekim 2011

1,6

2.2197

1,4

1,2

30.12.06 30.12.07 30.12.08 30.12.09 30.12.10 30.12.11

-0,27%

-02%

DOHOL AKENR KOZAA BOYNR KOZAL

6

2Y

58%

FENER BIMAS

Türkiye Devlet Tahvilleri Kronolojik Verim Eğrileri %

3A6A 1Y

40

29.12.2011

29.09.2011

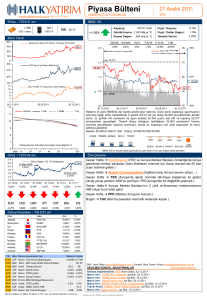

İMKB’de gün içinde dar bantta süren zayıf seyir izlenmesine karşın, kapanışa doğru hızlanan

alımlar günün değer artışı ile tamamlanmasını sağladı. Gün içindeki aşağı yönlü hareketlerde

51.100 seviyelerinden destek alan yukarı yönlü hareketlerde 51.500 seviyelerini aştıkça

zayıflayan endeks, son saatte artan alımlar ile 52.053 seviyesini test etti. Kapanış da günün en

yüksek seviyesi olan 52.053 seviyesinden gerçekleşti. Endeks kapanışı 5 günlük AO

seviyesinden tamamlarken, teknik göstergeleri RSI ve MACD de pozitif sinyal vermektedir.

Destek: 51.800-51.300-50.000 Direnç: 52.500-53.000-53.500

7

-0,09%

63%

60

-0,22%

-0,07%

-0,33%

-0,23%

-0,22%

Geçen Hafta Koordinasyon (FED ve Avrupa Merkez Bankası önderliğinde dünya

genelinde merkez bankaları Dolar likiditesini artırmak için Swap oranlarında 50 baz

puan indirime gittiler.)

Geçen Hafta Acquis Communautaire (İngiltere hariç Avrupa devam ediyor...)

Geçen Hafta FED (Avrupa’da işlerin normale dönmeye başlaması ile gözler

yavaş yavaş yeniden ABD’ye çevriliyor. FED duruşunda bir değişiklik yapmadı.)

Geçen Hafta Avrupa Merkez Bankası’nın 3 yıllık re-finansman mekanizmasına

489 milyar Euro taleb geldi.

Geçen Hafta PPK (Merkez duruşunu koruyor.)

Haftasonu Yılbaşı (Bereketli 2012 Dileğimizle Mutlu Yıllar! )

EUR

USD

GBP

JPY

CHF

BRL

€/$

2,4847

1,9168

2,9489

0,0247

2,0321

1,0254

1,2933

9 Ocak Merkozy (Alman Başbakanı Merkel ve Fransız Başbakanı Sarkozy yılın

ilk ikili zirvesini gerçekleştirebilirler.)

Dünya Piyasaları – TSİ 8:51 am

Ülke

Japonya

Güney Kore

Çin

Rusya

Almanya

Index

Nikei 225

KOSPI

SHCOMP

RTS

DAX

Son

8.430,9

1.825,7

2.191,3

1.366,7

5.848,8

%

0,37%

0,03%

0,81%

0,12%

1,34%

Fransa

İngiltere

Brezilya

Amerika

CAC 40

FTSE 100

BOVESPA

DJ 30

3.127,6

5.566,8

56.754,1

12.287,0

1,84%

1,08%

0,39%

1,12%

Amerika

S&P 500

1.263,0

1,07%

TSİ

04:30

10:00

11:00

17:00

PZT

PZT

PZT

PZT

PZT

SALI

Ülke

ÇİN

TÜR

İTA

ALM

TÜR

İTA

FRA

ALM

AB

ALM

Dönem Açıklanacak Veri

Aralık HSBC Üretim PMI

Kasım Dış Ticaret Dengesi

Kasım ÜFE (yıllık)

Kasım Perakende Satışları (yıllık)

Aralık Üretim PMI

Aralık Üretim PMI

Aralık Üretim PMI

Aralık Üretim PMI

Aralık Üretim PMI

Aralık İşsizlik Oranı (mea)

Beklenti

-7,9B

4,40%

0,70%

43,8

48,5

48,1

46,9

6,90%

Önceki

47,7

-8,0B

4,70%

-0,40%

44,0

48,7

48,1

46,9

6,90%

EB: Euro Bölgesi, B: Milyar, M: Milyon, K: Bin, mea: mevsimsel etkilerden arındırılmış

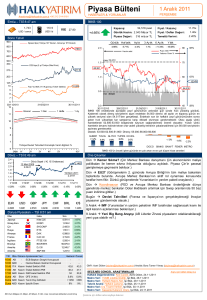

489 milyar Euro LTRO sonrası İtalya İhalesinde Biraz Rahatlama Gözlendi…

8%

6%

6.5%

6 Aylık Tahvillerde faiz %3.3 seviyesinde oluşurken 2 yıllık

menukllerin getirisi ise %7.8 seviyesinden %4.9’a geriledi…

4%

1.7% 1.4%

1.7% 1.7%

1.3% 1.4%

2% 1.5%

3.1%

3.5%

3.3%

2.0% 2.3% 2.1%

0%

GMY: Azmi Dölen (adolen@halkyatirim.com.tr) Analist: Bora Tamer Yılmaz (btyilmaz@halkyatirim.com.tr)

SEÇİLMİŞ GÜNCEL ARAŞTIRMALAR

Arşiv için lütfen tıklayınız

Haftalık Değerlendirme: Mutlu Yıllar, Azmi Dölen, 29.12.2011

Makro Veri: TCMB PPK Toplantısı, Işıl Bük, 22.12.2011

Makro Veri: TCMB Likidite Grafiği, Işıl Bük, 19.12.2011

Makro Veri: Haftalık Makro-Not, Işıl Bük, 27.12.2011

Makro Veri: Merkezi Yönetim Bütçe Gerçekleşmesi, Işıl Bük, 15.12.2011

Teknik Analiz: Haftalık Teknik Analiz Çalışması, Işıl Bük, 23.12.2011

Makro Veri: İşgücü Verileri, Işıl Bük, 15.12.2011

Çekince için lütfen arka sayfaya bakınız.

Piyasa Bülteni

30 Aralık 2011 Cuma

2

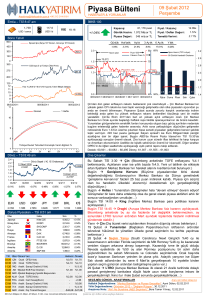

VOB & YATIRIM FONLARIMIZ

Son

Uzlaşma Fiyatı

Önceki

Uzlaşma Fiyatı

Değişim %

Güniçi

En Yüksek

Değer

Güniçi

En Düşük

Değer

İlk Vade: Aralık 2011

62,6500

61,9000

1,2%

62,7750

61,3750

142.626

66.356

61,7936

2. Vade: Şubat 2012

63,2750

62,4750

1,3%

63,4000

61,9500

89.940

128.044

62,6713

İlk Vade: Aralık 2011

1,9165

1,9160

0,0%

1,9200

1,9080

35.054

61.250

1,8182

2. Vade: Şubat 2012

1,9410

1,9425

-0,1%

1,9445

1,9350

22.737

65.087

1,8482

İlk Vade: Aralık 2011

2,4700

2,4810

-0,4%

2,4780

2,4650

1.072

10.676

2,3560

2. Vade: Şubat 2012

2,5020

2,5160

-0,6%

2,5100

2,4960

628

18.346

2,3951

İlk Vade: Aralık 2011

94,3100

96,7700

-2,5%

96,2300

93,3150

240

552

-

2. Vade: Şubat 2012

95,8600

98,1050

-2,3%

97,1950

95,0200

387

955

-

Sözleşmeler

İMKB Endeks 30

Dolar

Euro

Altın

Vade

Günlük

Açık

Sözleşme Sayısı Pozisyon Sayısı

Teorik Fiyat

VOB Endeks (VIX0301211) - Ege Saba Eren

Tahvil/Bono – Ebru Ercin:

Aralık vadeli endeks sözleşmesi dün 61375-62775 bandında

geçen işlemlerin ardından, günü % 1,3 artışla 62725 uzlaşma

fiyatından kapattı. Yıl sonuna yaklaşırken dış borsalardaki

iyimserliğin etkileri içerde de devam ediyor. Bugün için vade sonu

gelen sözleşmede teknik olarak 62200-62300 puan bandının

üzerinde tutunma sağlanamaması halinde ilk etapta 61800

desteğine ve sonrasında 60800 ana desteğine gerileme

yaşanabilir. Yukarı yönde tepki hareketlerinde 63200-63700 puan

seviyelerinin direnç olarak çalışmasını beklemekteyiz. Vade sonu

haftası olmasından dolayı, gün içi volatil hareketler, pozisyon

değişimleri anlamında yaşanabilir. Şubat vadeli sözleşmede 62900

pivot olarak izlenebilir. 63800-64300 puan dirençleri alımların

devamında hedef haline gelebilir. Gerilemelerde 62350-61500

destekleri öne çıkıyor.

Merkez’in dünkü güniçi haftalık repo ihalesinde 15 milyar TL satış

yapması piyasadaki likiditeyi artırken O/N repo oranlarına da

olumlu yansıdığı görüldü. Politika faizinden yapılan haftalık repo

ihalelerine göre faiz yukarıda (ort. bst. %10,63) oluşsa da stokun

ağırlıklı ortalama maliyeti daha düşük seviyede oluştu. Repo

oranlarındaki gerileme, Merkez’in hangi gün hangi politikayı

uygulayacağı belirsizliği nedeniyle bono faizlerine olumlu

yansımazken piyasada tüm vadelere yayılan satış hakimdi. Yılın

son işlem gününe dünkü kapanış seviyesi olan %10,98 bileşiğin

hafif üzerinde %11-11,10 seviyesinden başlayan gösterge tahvilin

seyrinde likidite tercihleri ve bugün yapılacak aylık repo ihalesi

yakından takip ediliyor olacaktır. Yılsonu bilanço etkisi nedeniyle

satışların sınırlı kalmasını beklemekteyiz.

Destekler : 61800-60800

Dirençler : 63200-63700

Destekler : 11,10 – 11,50

Direnç

: 10,90 – 10,70

YATIRIM FONLARI

LİKİT FON

DİBS FONLARI

KISA VD.DIBS FONLARI

HİSSE SENEDİ FONLARI

http://www.halkbank.com.tr/channels/1.asp?id=92

DÜŞÜK

Risk Seviyesi

Kurucu

Tip

Kod

Karşılaştırma Ölçütü

Halk Bank

B Likit

HLL

ORTA

Halk Yatırım

Halk Bank

B Ks.Vadeli Tahvil Bono Fonu

HKV

HLV

YÜKSEK

ORTA

Halk Bank

Halk Yatırım

Halk Bank

Halk Yatırım

Halk Bank

Halk Bank

Halk Yatırım

B Tahvil Bono

Özel Sektör Tahvil Bono

B Değişken

B Değişken Relatif

A Karma

A Değişken

A İMKB 30 Endeks

HBD

HLD

HLK

KYD91 %15

KYD91 %59

KYD365 %80

KYD365 %80

KYD547 %80

KYDO/N Brüt %100

İMKB-30 %50

İMKB-30 %70

İMKB-30 %90

KYD ÖST Sabit %5

KYD ÖST Sabit %1

KYDO/N Brüt %20

HLT

KYDO/N Brüt %20

HYT

İMKB-30 %10

KYD365 %30

KYDO/N Brüt %30

HAF

KYDO/N Brüt %10

HLE

KYDO/N Brüt %80

KYDO/N Brüt %40

KYDO/N Brüt %10

KYDO/N Brüt %20

Yatırım Stratejisi Bant Aralıkları

DİBS

0% - 30%

30% - 60%

30% - 60%

65% - 95%

50% - 80%

Özel Sektör Borçlanma Senedi

0% - 30%

0% - 30%

0% - 30%

-

15% - 45%

-

-

-

-

-

-

-

-

-

-

0% - 30%

60% - 90%

35% - 65%

55% - 85%

80% - 100%

65% - 95%

10% - 40%

10% - 40%

5% - 35%

5% - 35%

0% - 30%

10% - 40%

10% - 40%

15% - 45%

0% - 20%

Hisse Senedi

Ters Repo

BPP

65% - 95%

-

20% - 50%

-

-

-

0% - 20%

0% - 20%

-

-

-

-

-

-

-

0,60

0,49

0,53

1,36

0,58

0,18

1,51

-3,31

-4,50

-5,80

0,00

0,08

0,12

1,16

0,30

0,48

0,93

-0,63

-0,70

0,00

4,12

3,54

3,63

1,77

1,30

-8,42

-0,99

-4,41

-20,97

-23,45

0,33

0,61

0,52

0,32

0,46

-7,94

-2,63

6,42

-4,59

0,27

29 Aralık Perşembe Fon Fiyatı

0,025343

44,183688

0,037121

36,40482

0,010130

15,04133

0,009901

30,107251

0,117938

0,009278

En Az İşlem Yapılabilir Pay ve Katları

1.000 Pay

1 Pay

1.000 Pay

1 Pay

1.000 Pay

1 Pay

1.000 Pay

1 Pay

100 Pay

1.000 Pay

Aybaşından Bugüne Getirisi

Benchmark'a Göre Performansı

Yılbaşından Bugüne Getirisi

Benchmark'a Göre Performansı

"HYT" fonu 01.08.2011 tarihinde halka arz edildiği için getiri performansında bu tarih baz alınmıştır.

"HLD" fonu 05.09.2011 tarihinde halka arz edildiği için getiri performansında bu tarih baz alınmıştır.

Çekince için lütfen arka sayfaya bakınız.

Piyasa Bülteni

30 Aralık 2011 Cuma

GÜNLÜK GELİŞMELER

3

Günlük Gelişmeler

1)

Hindistanlı Aditya Birla Group, değeri 5 yıl içinde 510 milyon dolara ulaşacak yeni yatırımla, Adana Organize Sanayi Bölgesinde

yaklaşık 100 hektarlık arazi üzerinde bir viskon elyaf üretim tesisi kuracak.

http://www.dunya.com/hintli-yatırımcı-da-türkiyeyi-seçti_141817_haber.html

2)

Bu yılki büyümelerini 2012'ye de taşımaya çalışan Asya'daki politika yapıcılar, faiz indirimleri ve mali teşvikler gibi yan etkisi yüksek

hamlelerle ekonomilerini riske atabilir.

http://www.bloomberght.com/haberler/haber/1048825-asyayi-zor-bir-yil-bekliyor

3)

Avrupa Merkez Bankası'nın bilanço büyüklüğü, geçtiğimiz hafta Euro Bölgesi'ndeki finansal kuruluşların borç krizi süresince kredi

sıkışıklığını önlemek üzere yüksek seviyede kredi kullandırmasının ardından, 2.73 trilyon euroya ulaşarak, rekor kırdı.

http://www.bloomberght.com/haberler/haber/1048681-ambnin-bilancosu-rekor-kirdi

4)

MB Para Politikası Kurulu toplantısında enflasyonun 2012 yılı içinde kademeli bir düşüş göstererek yüzde 5 hedefine yaklaşmasının

beklendiği belirtildi

http://www.bloomberght.com/haberler/haber/1048969-mb-enflasyon-2012de-kademeli-olarak-dusecek

5)

Dünya piyasalarında belirsizlik hakim olabilir fakat Jim Rogers bir sektörde yıllarca yükseliş bekliyor. Rogers, tarım sektöründe gelecek

10 yıldan daha uzun sürede yükseliş olacağını tahmin ediyor.

http://bigpara.ekolay.net/haber-detay/hisse-haber/bu-sektorde-yukselis-bekleniyor/785518.asp

6)

Türkiye hakkında dört aydır olumsuz raporlar yazan Goldman Sachs'ın ekonomisti Jim O'Neill'in dünkü övgü dolu çıkışı bankanın

ortaklarının sahip olduğu reyting kuruluşlarından not artışı beklentisini yükseltti.

http://bigpara.ekolay.net/haber-detay/gundem/unlu-ekonomistten-muthis-tahmin/785525.asp

7)

Katılım bankaları hariç bankacılık sektörü kredi hacmi, 16 Aralık tarihi itibarıyla 593 milyar 242 milyon 319 bin liraya yükseldi.

http://www.finansgundem.com/haber/Bankalarin-kredi-hacmi-artti/76792

8)

Global piyasalardaki şirket birleşmeleri ve alımları önceki çeyreğe göre % 16 düşerek 457.1 milyar dolara geriledi. Bloomberg’in

verilerine göre bu 2010 ortasından beri en düşük seviye.

http://www.bloomberg.com/news/2011-12-29/takeovers-slump-to-lowest-in-year-as-debt-crisis-saps-confidence.html

Şirket Haberleri

9)

TAV Havalimanları, Devlet Hava Meydanları İşletmesi ile imzaladığı sözleşmeye istinaden 2 Ocak 2012 Pazartesi günü saat 00.01

itibariyle İç Hatlar Terminali'nin işletmesini devralıyor.

http://www.dunya.com/tav-İzmirde-işbaşı-yapıyor_141809_haber.html?

10) Kibar Holding'in Yönetim Kurulu Başkan Yardımcısı Ali Kibar, enerji ve gayrimenkul sektörlerine yönelik yatırım yapacaklarını söyledi.

http://www.dunya.com/kibar-holding-yatırım-için-teşviği-bekliyor_141812_haber.html?

11) Cep telefonu operatörü Avea, iPad 2, Wi-Fi ile 3G modellerinin satışına bugün başlıyor.

http://www.finansgundem.com/haber/Avea-bugun-iPad-2-satisina-basliyor/76832

12) Taraf Gazetecilik Sanayi ve Ticaret'in halka arzına SPK'dan onay çıktı.

http://www.finansgundem.com/haber/Taraf-in-halka-arzina-onay/76824

13) Global Yatırım Holding Şırnak’ta 500 milyon dolara elektrik üretecek. Santralı Çinli yapacak. Global Yatırım Holding, enerji iştiraki Global

Enerji’nin çoğunluk hissesine sahip olduğu Galata Enerji’nin Şırnak’ta 270 megavat gücünde asfaltite dayalı ve akışkan yatak teknolojisi

ile inşa edilecek olan termik santralin inşası için, China National Electric Engineering (CNEEC) ile anahtar teslim yapım anlaşması

imzaladığını açıkladı.

http://www.finansgundem.com/haber/Global-Sirnak-ta-santral-yapacak/76828

14) Halkbank Genel Müdürü Süleyman Aslan 2012 için % 4 büyüme öngördüklerini bildirerek planlarını buna göre yaptıklarını bildirdi. Aslan,

2012’de

60 yeni şube açacaklarını belirtti.

http://www.finanstrend.com/haber/92097/halkbank-aslan--2012-de-60-yeni-sube-acacagiz

Çekince için lütfen arka sayfaya bakınız.

Piyasa Bülteni

30 Aralık 2011 Cuma

HAFTALIK DEĞERLENDİRME

4

MUTLU YILLAR...

2011 yılının son günlerine geldiğimiz bu günlerde kısa bir yeni yıl mesajı vermek istiyoruz. Avrupa ve Amerika’da piyasaların

tatil havasında olması nedeniyle fiyatlardaki oynaklık çok yüksek. Bu nedenle bu hafta itibarı ile oluşan fiyatlar genel bir trende

hitap etmiyor. Bu da bize kısa bir 2011 değerlendirmesi ve 2012 temennisi verme imkanını tanıyor.

2011 yılı, geçmişe baktığımızda nev-i şahsına münhasır bir yıl olduğu anlaşılıyor. Bu kadar farklı olayın bir arada olduğu ve

bunların da global trendleri etkilediği bir yıl her halde uzun süre yaşanmaz. Yıl, hepimizin bildiği gibi Arap baharının etkilerinin

Arap siyasetinde yarattığı çalkantılar ile başladı. Tunus’ta hükümetin düşmesinin ardından Mısır Cumhurbaşkanı Mübarek

istifa etti ve daha sonrasında ordu yönetime el koydu. Takip eden günlerde bütün Arap ülkelerinde protestolar devam ederken

Libya’da iç savaş çıktı ve Batılı ülkelerin de katkısı ile Libya’da kanlı bir rejim değişikliği meydana geldi. Arap dünyasında

meydana gelen bu olaylar petrol fiyatlarının sürekli tahminlerin üzerinde seyretmesine neden oldu.

Mart ayında ise büyük bir facia Japonya’da yaşandı. Deprem ve ardından gelen tsunami felaketi 15.000’den fazla insanın

hayatına mal olurken, Japon ekonomisinin yılın ilk yarısında neredeyse çökmesine neden oldu. Ancak dayanıklılık gücü

oldukça yüksek olan Japon toplumu ayakta kalmayı başarabildi ve tüm olumsuzluklara rağmen kısa sürede hayatlarını normal

akışına koyarak ekonomilerinin de yılın ikinci yarısında durgunluktan çıkarabildiler.

11 Eylül 2001’de Amerika’ya yapılan saldırı ile adını dünyaya duyuran Osama Bin Laden de aradan geçen 10 yılın ardından

Pakistan’ın nezih bölgelerinden birinde bulunup bir operasyon sonucunda ölü olarak yakalandı ve bir devrin sonu da geldi.

Dünya siyaset ve piyasalarında bütün bunlar yaşanırken, Avrupa borç krizi giderek vites yükselterek İrlanda, Portekiz ve

Yunanistan’ın ardından İtalya ve İspanya’yı da tehdit eder ölçeğe geldi. Borç krizi bu noktada metamorfoz geçirerek önce bu

ülke bonolarını taşıyan bankaların krizi haline dönüştü. Ardından Euro’nun kredibilitesinin sorgulanır bir hale gelmesine neden

oldu. Avrupalı liderler bu krizi anlamak ve çözüm üretebilmek için yıl içinde sayısız zirveler gerçekleştirdiler. Ne yazık ki bu

problemlerin çözümü 2012 yılına kaldı.

Bu arada İtalya ve Yunanistan, Euro tarzı darbe yaşayarak, demokratik bir şekilde seçilmiş olan liderlerine veda ettiler.

Yerlerine Avrupa bürokrasisinde tanınmış kişiler atanarak bu ülkelerin takip etmesinin zorunlu kılındığı kemer sıkma

politikalarının başlarına geçtiler.

Ülkemiz de 2011 yılında Van’da yaşanan deprem felaketini ve ardından gelen insanlık dramını yaşarken Arap baharının

Suriye’ye olan iz düşümünden gerek siyasi ve gerekse de ticari olarak etkilenmeye başladı.

2011 yılı henüz bitmeden Kuzey Kore Başkanı Kim Jong-il hayatını kaybetti ve 2012 yılının nasıl geçeceğinin de müjdecisi

oldu. Yerine atadığı oğlunun tecrübesizliği kendisini eli güçlü olan ordunun kuklası durumuna doğru sürüklerken, bu durum

bölgedeki herkesin satranç tahtasına yeniden oturmasına neden oldu.

2012 yılında bu bölgede siyasi belirsizliğin bir sıcak çatışmaya neden olmasını engelleyecek çabalar bölgedeki ülkelerin

siyasetlerinde de kendisini hissettirecek. Güney Kore parlamento seçimine giderken, Çin Komünist Partisi’nde de 5.

Jenerasyon liderler yönetimi devralacaklar. Princeling olarak nitelendirilen ve Çin’de sermayedarlar tarafından desteklenen

grup ile kırsal kesimi temsil eden daha tutucu grup arasındaki iktidar çekişmesinde Kuzey Kore’nin geleceği konulardan birini

oluşturacaktır.

2012 yılı seçimler yılı olmaya Rusya, Fransa, ABD’deki Başkanlık ve Cumhurbaşkanlığı seçimleri ile aday. Bütün bu seçimler

2011 yılı olayları üzerine baz alınacağı için değişimlere aday olduğunu da söyleyebiliriz. Her ne kadar bu liderlerin

değişeceğini söylemek çok iddialı olsa da bundan sonra bu ülkelerde uygulanacak politikalarda değişimleri görmek çok da

şaşırtıcı olmayacak.

2012 yılını seçimler dikte ederken, 2011 yılı son çeyreğinden itibaren Amerikan ekonomisinden gelen olumlu sinyallerin

devam etmesi bekleniyor. Yine de bu büyümenin kaliteli bir büyüme olması ve ABD’nin en önemli sorunu olan işsizliği istenen

seviyelere çekmesi beklenmiyor. Bu tarzda kalitesiz bir büyümeye neden tabii ki Avrupa’da 2012 yılında yaşanacak olan

durgunluk. İyimser tahmin bu durgunluğun yılın ilk yarısı için hakim konum, ikinci yarısı için ise trend altı bir büyüme. Ancak

kötümser tahmin ise bu durgunluğun giderek bir depresyona dönüşmesi. Asya’nın büyüme dinamiklerinin de 2012 yılı için

dünya genelinde çok da destekleyici olması beklenmemekte. Nedeni de yine Avrupa’daki problemler.

2011 yılından 2012 yılına girerken görünüm bu şekilde. 2012’nin en azından 2011 kadar kötü sürprizler ile değil olumlu

sürprizler ile dolu bir yıl olmasını Halk Yatırım Araştırma Grubu olarak tüm içtenliğimiz ile dileriz. Hepinize Mutlu Yıllar.

Çekince için lütfen arka sayfaya bakınız.

Piyasa Bülteni

30 Aralık 2011 Cuma

MAKRO-VERİ

5

DIŞ TİCARET İSTATİSTİKLERİ AÇIKLANIYOR...

Kasım ayında dış ticaret açığının 8 milyar$ civarında gerçekleşmesi beklenmektedir...

•

Ramazan ayının kaydırılmış etkisi nedeniyle ötelenen ithalatın yarattığı yükseliş Eylül ayında dış ticaret açığının aylık bazda

tarihi rekor kırmasına ve 10,44 milyar dolar seviyesinde gerçeklemesine neden olmuştu. Ekim ayına geldiğimizde dış ticaret

açığının tekrar gerileyerek piyasa beklentilerine yakın şekilde 8 milyar dolar seviyesinde gerçekleştiği görülmüştür.

•

TL’de devam eden değer kaybı ile Kasım ayı için beklenti ithalatın bir miktar gerileyeceği yönündedir. Piyasada ithalat

beklentisi 18,97 milyar dolar seviyesindedir.

•

TİM’in Kasım ayında 10,76 milyar dolar’lık ihracat açıklamasının ardından piyasada oluşan ihracat tahmini ise Kasım ayı için

10,9 milyar dolardır.

•

Bu bağlamda dış ticaret açığının Kasım ayında 8 milyar dolar civarında gerçekleşmesi beklenmektedir. Dış ticaret açığının

beklentiler seviyesinden gelmesi durumunda Ocak-Kasım dönemi dış ticaret açığı 98 milyar dolar’ı geçecektir.

Çekince için lütfen arka sayfaya bakınız.

Piyasa Bülteni

30 Aralık 2011 Cuma

6

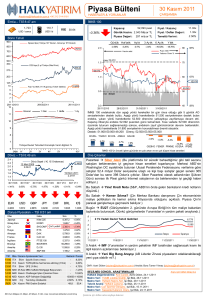

VERİM EĞRİLERİ: BÜYÜME PİYASALARI (GROWTH MARKETS)

TÜRKİYE

BREZİLYA

RUSYA

12

12

Güncel

Güncel

1 Hafta

9

Güncel

1 Hafta

1 Hafta

8

11

11

7

10

10

6

9

6M

1Y

2Y

3Y

4Y

5Y

10Y

9

6M

1Y

2Y

HİNDİSTAN

3Y

5Y

9Y

ÇİN

2Y

4Y

5Y

3Y

4Y

5Y

10Y

5

Güncel

1 Hafta

1 Hafta

8.5

4

4

8.25

3

3

2

6M

10Y

1Y

2Y

ENDONEZYA

3Y

4Y

5Y

10Y

2

6M

1Y

2Y

3Y

5Y

10Y

GÜNEY AFRİKA

MALEZYA

5

7

Güncel

Güncel

2Y

5

Güncel

1 Hafta

8

1Y

1Y

GÜNEY KORE

8.75

Güncel

6M

5

6M

9.0

Güncel

1 Hafta

1 Hafta

1 Hafta

6

4

8.0

3

7.0

5

4

2

3

1Y

2Y

3Y

4Y

5Y

10Y

6M

1Y

3Y

5Y

Çekince için lütfen arka sayfaya bakınız.

10Y

6.0

2Y

3Y

4Y

9Y

Piyasa Bülteni

30 Aralık 2011 Cuma

7

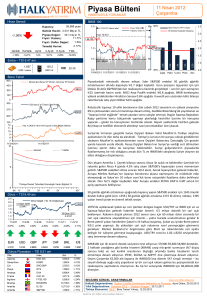

VERİM EĞRİLERİ: GELİŞMİŞ PİYASALAR (DEVELOPED MARKETS)

ABD

Güncel

İNGİLTERE

ALMANYA

1 Hafta

Güncel

1Y

2Y

3Y

5Y

10Y

1 Hafta

2.0

2.0

2.0

1.0

1.0

1.0

0.0

0.0

6M

Güncel

1 Hafta

1Y

2Y

3Y

4Y

5Y

10Y

Çekince için lütfen arka sayfaya bakınız.

0.0

6M

1Y

2Y

3Y

4Y

5Y

10Y

Piyasa Bülteni

30 Aralık 2011 Cuma

8

VERİM EĞRİLERİ: SORUNLU PİYASALAR

İSPANYA

FRANSA

İTALYA

4.0

Güncel

8.0

8.0

Güncel

1 Hafta

Güncel

1 Hafta

1 Hafta

7.0

7.0

3.0

6.0

5.0

2.0

6.0

4.0

5.0

3.0

1.0

2.0

4.0

1.0

0.0

6M

1Y

2Y

3Y

4Y

5Y

10Y

3.0

0.0

6M

1Y

2Y

3Y

4Y

5Y

10Y

Çekince için lütfen arka sayfaya bakınız.

6M

1Y

2Y

3Y

4Y

5Y

10Y

Piyasa Bülteni

30 Aralık 2011 Cuma

KÜNYE

Azmi DÖLEN

G. Müdür Yrd.

(212) 314 81 07

adolen@halkyatirim.com.tr

Uzman

(212) 314 81 86

btyilmaz@halkyatirim.com.tr

9

YURTDIŞI İLİŞKİLER

Bora Tamer YILMAZ

ARAŞTIRMA

Işıl BÜK

Uzman

(212) 314 81 83

ibuk@halkyatirim.com.tr

ÇEKİNCE: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul

etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel

görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir. Bu sayfalarda yayınlanan görüş, yorum, haber veya öneriler nedeniyle ortaya çıkacak ticari kazanç veya kayıplardan Halk Yatırım Menkul

Değerler A.Ş. sorumlu değildir. Buradaki yazı, görüş ve yorumlar sayfa ziyaretçilerini bilgilendirme niteliği taşımaktadır. Rapor sayfalarında yayınlanan hiçbir yazı, görüş, resim, analiz ve diğer

sunumlar izin alınmadan yazılı veya görsel basın organlarında yayınlanamaz.