Piyasa Bülteni

ÇARŞAMBA

HABERLER & YORUMLAR

Arastirma@Halkyatirim.com.tr +90 212 314 8181

Emtia – TSİ 8:47 am

İMKB 100

1,723

110.7

USD / ounce

USD / bl

Kapanış:

VIX 30.64

-0.36%

Bono Tahvil

900

30 Kasım 2011

Spread bps (Türkiye 10Y Devlet - Almanya 10Y Devlet)

800

2.0

757.9

Fiyat / Kazanç:

52,093 puan

11.02x

Günlük Hacim: 2.043 Mily ar TL

Fiyat / Defter Değeri:

Piyasa Değeri:

Temettü Verimi:

297 mily ar TL

Günlük Haf talık

Ay lık

3 Ay lık

6 Ay lık

Yıllık

-0.36%

-8.7%

-3.4%

-16.53%

-18.70%

700

0.20%

1.32x

2.56%

68%

80

Puan ‘000

Yabancı Oranı %

Hacim adet

600

max 70,072

500

350

1.5

70

CDS bps (5 yıl Türkiye Ülke Primi)

304.2

275

64,072

200

1.0

63%

60

62.1%

125

10

10.85%

Faiz % (Aktif 2 Yıl Kuponsuz Tahvil Getirisi)

9

52,093

50

0.5

min 49,622

8

7

6

29/11/2010

12

29/05/2011

Güncel

29/11/2011

1 Gün

1 Hafta

0.0

29/11/2010

1 Ay

31/05/2011

31/08/2011

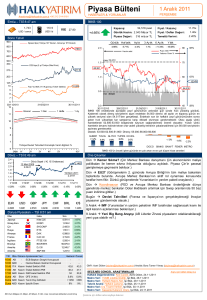

İMKB 100 endeksinde dün aşağı yönlü hareketler bir gün önce olduğu gibi 5 günlük AO

seviyelerinden destek buldu. Aşağı yönlü hareketlerde 51.500 seviyelerinden destek bulan

endeks, yukarı yönlü hareketlerde 52.500 direncine yaklaştıkça zayıflamaya devam etti.

Kapanış itibarıyla endeks 52.092 puandan günü tamamladı. Kısa vadede 52.500 direncinin

üzerinde tutunum sağlanamadığı sürece, endeksin zayıf görünümünün devamı beklenebilir.

Aşağı yönlü harekelterde 51.800 seviyelerinin korunabilmesi önemli olacaktır.

Destek: 51.800-50.000-49.200 Direnç: 52.500-53.500-55.000

11

10

9

8

KOZAL TOASO KCHOL ANELE HALKB

5.5%

7

-3.4%

4.2%

3.2%

2.7%

Türkiye Devlet Tahvilleri Kronolojik Verim Eğrileri %

6

3A6A 1Y

2Y

3Y

4Y

5Y

2.4

2.2

2.0

1.8

1.6

1.4

1.2

30/11/06

30/11/07

30/11/08

-0.72%

30/11/09

-1.97%

30/11/10

-1.20%

30/11/11

-0.11%

-14.8% -17.4%

GSDHO FENER PRKME KOZAA IPEKE

Bu Sabah Yine! Kredi Notu (S&P, ABD’nin önde gelen bankaların kredi notlarını

düşürdü.)

-0.04%

EUR

USD

GBP

JPY

CHF

BRL

€/$

2.4653

1.8512

2.8876

0.0238

2.0123

1.0025

1.3336

Bu Sabah Kemer Sıkma? (Çin Merkez Bankası danışmanı Çin ekonomisinin

maliye politikaları ile kemer sıkma ihtiyacında olduğunu açıkladı. Piyasa Çin’in

parasal genişlemeye geçmesini bekliyor.)

Bugün EU27 (Görüşmeleirn 2. gününde Avrupa Birliği’nin tüm maliye bakanları

toplantıda bulunacak. Dünkü görüşmelerde Yunanistan’ın yardım paketi onaylandı.)

Dünya Piyasaları – TSİ 8:51 am

Ülke

Japonya

Güney Kore

Çin

Rusya

Almanya

Fransa

İngiltere

Brezilya

Amerika

Index

Son

Nikei 225

8,397.2

KOSPI

1,848.7

SHCOMP Çin’li yetkili 2,355.4

RTS

1,479.8

DAX

5,799.9

CAC 40

3,026.8

FTSE 100

5,337.0

BOVESPA

55,299.8

DJ 30

11,555.6

Amerika

S&P 500

Ülke

İTA

İTA

İTA

ABD

ABD

ABD

ABD

ÇİN

-5.4%

Pazartesi Siber Alem (Bu platformda bir süredir bahsettiğimiz gibi tatil sezonu

satışları beklenenden iyi geçince hisse senetleri toparlanıyor. Merkezi ABD’nin

Washington DC eyaletinde bulunan Ulusal Perakende Federasyonu verilerine göre

satışlar 52.4 milyar Dolar seviyesine ulaştı ve kişi başı satışlar geçen seneki 365

Dolar’dan bu sene 398 Dolar’a çıktılar. Siber Pazartesi olarak adlandırılan Şükran

Günü sonrası ilk Ptesi günkü Internet satışlarının da beklenenden iyi geçtiği haber

ediliyor.)

2.1600

19 Ekim 2011

2.2197

0.00%

-5.0%

Öne Çıkanlar

Döviz Sepeti (1€, 1$ Ortalaması)

12 Mart 2009

2.0441

-1.41%

1.9%

İMKB 100’ün önceki işlem gününde en çok artan ve en çok düşen hisse senetleri

10Y

Döviz – TSİ 8:49 am

TSİ

11:00

12:00

13:00

14:00

14:30

15:15

15:30

PER

58%

40

28/02/2011

1,195.2

%

-0.95%

-0.46%

-2.36%

0.92%

0.95%

0.46%

0.46%

-1.28%

0.28%

8

7

6.778

5.595

5

4

3

11/2/2011

İtalya

11/9/2011

11/16/2011

İspanya

11/23/2011

11/30/2011

5 Aralık IMF (Yunanistan’ın yardım paketinin IMF tarafından sağlanacak kısmı ile

ilgili kararın açıklanması bekleniyor.)

0.22%

Dönem Açıklanacak Veri

Beklenti Önceki

Ekim İşsizlik Oranı (mea)

8,30%

Kasım TÜFE(AB ile harmonize edilmiş) (Yıllık)

3,80%

Ekim ÜFE (Yıllık)

4,70%

25.Kas MBA haftalık Mortgage Başvuruları

-1,20%

Kasım Challenger İşten Çıkarma Oranı

12,60%

Kasım ADP İstihdam Değişikliği

130000 110000

3.Ç Tarımdışı Üretkenlik

2,60% 3,10%

Kasım PMI Üretim Endeksi

49,8

50,4

EB: Euro Bölgesi, B: Milyar, M: Milyon, K: Bin, mea: mevsimsel etkilerden arındırılmış

2 Yıl Vadeli Devlet Tahvil Getirileri

6

9 Aralık Yeni Big Bang Arayışı (AB Liderler Zirvesi piyasaların odaklanabileceği

yeni çıpa olabilir mi?.)

GMY: Azmi Dölen (adolen@halkyatirim.com.tr) Analist: Bora Tamer Yılmaz (btyilmaz@halkyatirim.com.tr)

SEÇİLMİŞ GÜNCEL ARAŞTIRMALAR

Haftalık Değerlendirme: Kral Çıplak, Azmi Dölen, 24.11.2011

Makro Veri: TCMB Likidite Grafiği, Işıl Bük, 28.11.2011

Makro Veri: Haftalık Makro-Not, Işıl Bük, 29.11.2011

Teknik Analiz: Haftalık Çalışma, Işıl Bük, 25.11.2011

Makro Veri: Cari İşlemler Dengesi, Işıl Bük, 15.11.2011

Makro Veri: Kapasite Kullanım Oranı, Işıl Bük, 24.11.2011

Çekince için lütfen arka sayfaya bakınız.

Arşiv için lütfen tıklayınız

Piyasa Bülteni

30 Kasım 2011 Çarşamba

DÜNYA PİYASALARI

2

Çözüm Arayışı

Brüksel’de dün başlayan AB maliye bakanları toplantısı bugün bütün birliğin bakanlarının katılımı ile devam edecek. Basına yansıyan haberlerde

Avrupa Bazukası olarak tanımladığımız Avrupa Kurtarma Fonu EFSF’in gücünün planlandığı gibi 1 trilyon Euro’ya çıkması mümkün olmayacak gibi

gözüküyor. EFSF’in tahvillerin sigortalanması gibi değişik metotlar kullanarak güçlendirilmesi üzerinde çalışmalar devam ediyor.

Geçtiğimiz süreçte basına yansıyan bir diğer söylenti de IMF ile İtalya arasındaki müzakereler oldu. Bu aslında bir sürpriz değil. Çünkü EFSF’in ateş

gücünün yetersiz kalacağı bir ortamda bu noktaya takviye birlik görevi görebilecek tek bir seçenek kalıyor: IMF. Ancak benzer bir sorun IMF için de

geçerli. Başkan Lagarde’ın ifadesine göre kasada 390 milyar Dolar bulunuyor ki bu tutarı EFSF’in elinde kaldığını varsayacağımız yaklaşık 250 milyar

Euro ile bile birleştirince toplam 1 tirlyon Dolar seviyesine erişemiyor ki Yunanistan’daki durumun diğer risk ülkeleri İtalya, İspanya, ve Belçika’ya

yayılmasını engelleyecek bir duvarın oluşturulması için bu seviyeyenin bir şekilde yakalanması gerekli.

IMF ile ilgili diğer bir özellik ise kaynakların Dünya ülkeleri tarafından sağlanıyor olması. Bu da Avrupa’da Dünya ülkelerine de söz hakkı vermek

anlamına geliyor. Açıkçası ortaya çıkan bazukanın ardından hepimizin umutlanmış olmasının sebebi ay başında düzenlenen G-20 zirvesinde hem

EFSF hem de IMF için ülkelerin muslukları açarak kaynak sağlayacağını beklememizdi. Ancak Papandreou’nun başlattığı süreç neticesinde bu

noktadaki en önemli adaylar Çin ve ABD, Avrupa kendi içindeki sorunlarını çözmeden kaynak ayırmaya razı olmadıklarını açıkladılar. Geriye kalan diğer

umut, Gelişmekte Olan Ekonomiler de kendi ekonomik geleceklerinden endişe ettikleri için Avrupa’daki konunun bir an önce çözülmesinden yanalar. Bu

ülkelerin katılımı da IMF üzerinden sağlanabilir. Ne yazık ki Lagarde’ın geçtiğimiz süreçte Meksika, Brezilya ve diğer ülkelere yaptığı turlardan aldığımız

işaretler çok umut vaat etmiyor.

Dünkü toplantının olumlu bir gelişmesi ise Yunanistan’ın kasasında para bitmeden elde etmesi gereken yardım paketinin AB kısmının onaylandığı.

Haberlere göre IMF kısmının onaylanıp onaylanmadığı ise 5 Aralık tarihinde karara bağlanacak.

Yazıyı yazdığımız saatlerde Asya piyasaları kırmızı renklerde işlem görüyorlar. Bunun bir sebebi Avrupa’daki EFSF ile ilgili haber akışı diğeri ise

ABD’de S&P’nin önde gelen banakların kredi notunu düşürdüğünü açıklamış olması. Bank of America, Merrill Lynch, Goldman Sachs, Citi, ve Morgan

Stanley’nin notları A’dan A- seviyeye düşürülürken, JP Morgan ise A+’dan A seviyesine düşürüldü. Not indirimi bu bankalarla da sınırlı kalmadı. Çünkü

HSBC AA-’den A+’ya, UBS ve Barclays ise A+’dan A seviyesine düşürüldüler.

Çin ise yazıyı yazdığımız saatlerde %-3.03 oranında değer kaybı ile işlem görüyor. Bunun sebebi ise Çin Merkez Bankası danışmanından gelen

açıklama. Danışman, Çin’in beklenin aksine genişleyici para politikalarına değil, kemer sıkmaya yönelik maliye politikalarına ihtiyacı olduğunu açıkladı.

Vadeli piyasalardaki renk de Asya gibi kırmızı. ABD ve şu anda işlem gören İngiliz FTSE değer kaybı ile karşı karşıyalar.

Bugün piyasalar veri akışı olarak Avrupa’da enflasyon verilerini takip ederken ABD’den gelecek istihdam ve PMI rakamları dikkat çekici açıklamalar.

Haber olarak ise gözler ve kulaklar AB maliye bakanları zirvesine kilitlenecek. Dün İtalya’nın %7’yi aşan seviyelerde gerçekleştirdiği ihracın ardından

yarın İspanya ve Fransa’nın ihraçlarını takip ediyor olacağız.

Çin Borsası, Bugün

Çekince için lütfen arka sayfaya bakınız.

Piyasa Bülteni

30 Kasım 2011 Çarşamba

3

VOB & YATIRIM FONLARIMIZ

Son

Uzlaşma Fiyatı

Önceki

Uzlaşma Fiyatı

Değişim %

Güniçi

En Yüksek

Değer

Güniçi

En Düşük

Değer

İlk Vade: Aralık 2011

63.1250

63.0500

0.1%

63.9750

62.5250

303,258

181,140

62.3644

2. Vade: Şubat 2012

63.7500

63.7500

0.0%

64.5000

63.2500

3,075

2,442

63.2543

İlk Vade: Aralık 2011

1.8625

1.8695

-0.4%

1.8730

1.8565

96,690

94,832

1.7944

2. Vade: Şubat 2012

1.8885

1.8925

-0.2%

1.8970

1.8820

2,872

17,459

1.8225

İlk Vade: Aralık 2011

2.4850

2.5220

-1.5%

2.4975

2.4815

129

15,161

2.3965

2. Vade: Şubat 2012

2.5280

2.5620

-1.3%

2.5325

2.5205

71

2,122

2.4332

İlk Vade: Aralık 2011

102.4750

101.5850

0.9%

104.0000

102.0000

202

3,126

-

2. Vade: Şubat 2012

104.0050

103.2000

0.8%

104.2000

103.8000

16

1,599

-

Sözleşmeler

İMKB Endeks 30

Dolar

Euro

Altın

Vade

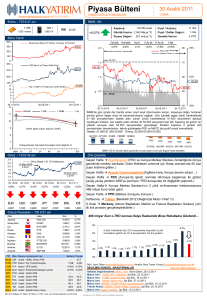

VOB Endeks (VIX0301211) - Ege Saba Eren

Güne pozitif açılış yapan sözleşmede dış piyasalarda süren

iyimserliğin etkisi ile dün 63975 puan seviyelerine kadar yükseliş

kaydettik. 62525-63975 puan bandında gerçekleşen işlemlerin

ardından gün sonunda %0,59 kayıpla 63125 uzlaşma fiyatından

kapanış gerçekleşti. Dış borsalarda, Piyasaların gündeminde Euro

bölgesi krizine ilişkin gelmesi beklenen krizle mücadele planı,

iyimserlik yaratıyor. Ancak Kredi derecelendirme kuruluşu S&P´nin

15 büyük ABD ve Avrupa bankasının kredi notunda indirime

gitmesi sebebi ile Amerika vadelilerinde bu sabah satıcılı seyir

hakim. Açılışta satış baskısı beklediğimiz sözleşmede bugün için

63100-63200 puan bandının üzerinde kalınması olumlu havayı

destekleyerek sözleşmede 63900-64600 puan dirençlerini hedef

haline getirebilir. 62000 puanın altında satış baskısının hızlanması

muhtemel olup 62400-61750 puan seviyeleri alttaki destek

noktalarımız.

Destekler : 62400-61750

Dirençler : 63900-64600

YATIRIM FONLARI

Günlük

Açık

Sözleşme Sayısı Pozisyon Sayısı

Teorik Fiyat

Tahvil/Bono – Ebru Ercin:

Merkez’in dün açıklanan Finansal İstikrar Raporu’nda piyasalara

etki etmese de öne çıkan nokta günlük döviz satım ihalelerinin

öngörülebilirliğini artırmak adına takip eden iki işgünü içerisinde

satılması planlanan döviz miktarının günlük olarak açıklanacak

olması kararıydı. Merkez geçtiğimiz hafta haftalık repo ihalelerinin

2 hafta boyunca minimum 20 milyar TL olacağını açıklamıştı buna

ilave olarak döviz likiditesi için de dünkü alınan kararla likidite

yönetimindeki belirsizliği azaltmayı hedeflemekte. Küresel

sorunların daha da derinleşmesi durumunda iç piyasaya ihtiyacı

olan likiditenin zamanında ve etkili bir şekilde sağlanabilmesi adına

gerekli politika tedbirlerinin alınmaya

devam edileceği de

yinelendi. Yurtdışı piyasalardaki toparlanma isteğine paralel içeride

de bono piyasasında dünkü işlemlerde hafif alıcı bir seyir hakimdi.

%10,80 bileşiğe gerileyen benchmark tahvil güne OTC işlemlerde

%10,90 seviyesinden başlarken gün içinde açıklanacak Ekim ayı

dış ticaret rakamı yakından takip ediliyor olacaktır.

Destekler : 11,20 – 11,35

Direnç

: 10,75 – 10,50

LİKİT FON

DİBS FONLARI

KISA VD.DIBS FONLARI

HİSSE SENEDİ FONLARI

http://www.halkbank.com.tr/channels/1.asp?id=92

DÜŞÜK

Risk Seviyesi

Kurucu

Halk Bank

Tip

B Likit

Kod

HLL

Karşılaştırma Ölçütü

Halk Bank

ORTA

Halk Yatırım

B Ks.Vadeli Tahvil Bono Fonu

HKV

HLV

Halk Yatırım

Halk Bank

Halk Yatırım

Halk Bank

Halk Bank

Halk Yatırım

Özel Sektör Tahvil Bono

B Değişken

B Değişken Relatif

A Karma

A Değişken

A İMKB 30 Endeks

HLT

HYT

HBD

HLD

HLK

HAF

KYDO/N Brüt %100

İMKB-100 %50

İMKB-100 %70

İMKB-30 %90

KYD365 %30

KYDO/N Brüt %30

KYDO/N Brüt %10

KYD91 %15

KYD91 %69

KYD365 %80

KYD365 %80

KYD547 %80

KYD ÖST Sabit %5

KYD ÖST Sabit %1

KYDO/N Brüt %20

KYDO/N Brüt %20

İMKB-100 %10

KYDO/N Brüt %80

YÜKSEK

ORTA

Halk Bank

B Tahvil Bono

KYDO/N Brüt %30

KYDO/N Brüt %10

HLE

KYDO/N Brüt %20

Yatırım Stratejisi Bant Aralıkları

DİBS

0% - 30%

40% - 70%

40% - 70%

65% - 95%

50% - 80%

Özel Sektör Borçlanma Senedi

0% - 20%

0% - 30%

0% - 30%

-

15% - 45%

-

-

-

-

-

-

-

-

-

-

0% - 30%

60% - 90%

35% - 65%

55% - 85%

80% - 100%

65% - 95%

0% - 30%

0% - 30%

5% - 35%

5% - 35%

5% - 35%

10% - 40%

10% - 40%

15% - 45%

0% - 20%

0,54

0,50

0,51

0,01

-0,09

-6,05

-2,39

-8,98

-12,23

0,00

0,05

0,06

-0,17

-0,34

-4,89

-2,88

-5,44

-7,24

-0,17

3,48

3,03

3,08

0,33

0,64

-9,03

-1,43

-3,35

-19,60

-22,17

Hisse Senedi

Ters Repo

Aybaşından Bugüne Getirisi

Benchmark'a Göre Performansı

Yılbaşından Bugüne Getirisi

Benchmark'a Göre Performansı

65% - 95%

-

20% - 50%

-

-

-6,78

0,33

0,52

0,40

-0,88

0,14

-8,20

-2,46

7,13

-3,74

30.Kasım.2011 Fon Fiyatı

0,025188

43,966868

0,036923

35,890746

0,010064

14,940314

0,009857

30,441688

0,119993

0,009433

En Az İşlem Yapılabilir Pay ve Katları

1.000 Pay

1 Pay

1.000 Pay

1 Pay

1.000 Pay

1 Pay

1.000 Pay

1 Pay

100 Pay

1.000 Pay

"HYT" fonu 01.08.2011 tarihinde halka arz edildiği için getiri performansında bu tarih baz alınmıştır.

"HLD" fonu 05.09.2011 tarihinde halka arz edildiği için getiri performansında bu tarih baz alınmıştır.

Çekince için lütfen arka sayfaya bakınız.

0,27

Piyasa Bülteni

30 Kasım 2011 Çarşamba

SEKTÖR VE HALKA AÇIK ŞİRKET HABERLERİ

4

Sektör

Enerji Piyasası Düzenleme Kurumu (EPDK), petrol piyasasında faaliyet gösteren 32 şirkete toplam 6 milyon 334 bin TL idari para cezası

verdi. 14 şirketten ise yazılı savunma yapmasını istedi. EPDK 1 şirkete ise ihlale sebebiyet verilmemesi açısından doğalgaz piyasasına

mevzuatına uygun hareket edilmesi için ihtarda bulundu. EPDK'nın Kurul Kararları Resmi Gazete'de yayımlandı. Buna göre EPDK akaryakıt

sektöründe faaliyet gösteren 32 şirkete toplam 6 milyon 334 bin TL idari para cezası verdi. Şirketler, Kurul Kararı aleyhine 60 gün içinde

Danıştay'da dava açma hakkına sahip olabilecek. Söz konusu idari para cezasının ilan tarihini izleyen 30 gün içerisinde para cezalarının

kurum hesabına yatırılması halinde yüzde 25'lik ceza indiriminden, taksitlendirme imkanından yararlanabilecek. EPDK 14 şirketten ise yazılı

savunma yapmasını istedi. Kurul ayrıca, 1 şirkete ise ihlale sebebiyet verilmemesi açısından doğalgaz piyasasına mevzuatına uygun hareket

edilmesi için ihtarda bulundu.

Ereğli Sac Tüccarları AŞ (ESTAŞ) Yönetim Kurulu Başkanı Esat Koç, yassı mamul piyasasının küresel krizin etkilediği sektörlerin başında

geldiğini belirterek, "Bunun nedenlerinin başında da Avrupa ve Birleşik Devletler Topluluğu'ndaki stok fazlası ve ikinci kalite üretim

artıklarının, düşük maliyet nedeniyle yurda giriş yapmasının yarattığı haksız rekabet" dedi. 2010 ve 2011 yıllarının sektörde yeni üreticilerin

piyasaya girdiği yıllar olduğunu kaydeden Koç, "Türkiye gelinen konumda ihracatçı bir düzeye gelebilecekken yukarıda belirtilen nedenlerden

dolayı bazı üreticiler yassı üretimini durdurdu. Ticari sektörde bu haksız rekabet karşısında piyasada tutunma çabasında. Diğer yandan 18

Eylül 2009 tarihinde yassı mamuldeki ithalat vergisi sıcak için yüzde 13'ten yüzde 9'a, soğuk sac için yüzde 14'ten yüzde 10'a düşürüldü.

Günümüze kadar olan bu süreçte yukarıda anlattığımız üretim artışı yurt içinde bir rekabet ortamı yaratığı için ithalat bir miktar düştü. Ancak

krizin etkilediği piyasalar ucuz ve kalitesiz hammaddeye yönelince ithalat tekrar yükselme sürecini girdi" diye konuştu. Yeniden başlayan

ithalatın cari açığın büyümesi bir katkı olarak sonuçlanacağını vurgulayan Koç, "Hurda 10 milyar dolarlık ithalatın yarattığı cari açık ülkemiz

için problem yaratır ve hükümetimiz bu konuda tedbir almaya çalışırken, yeni bir unsur yassı mamul ithalatı olmuştur. İstihdamın daralması

da diğer bir yan etki olarak ortaya çıkacak" açıklamasını yaptı.

Türkiye Şeker Fabrikaları AŞ'ye ait Kastamonu, Kırşehir, Turhal, Yozgat, Çorum ve Çarşamba Şeker Fabrikalarının (Portföy-C), nihai pazarlık

görüşmesinde en yüksek teklifi, 656 milyon dolarla Ak-Can Şeker Sanayi ve Ticaret AŞ verdi.

Merkez Bankası Finansal İstikrar Raporu’nda kredi artışının yılın üçüncü çeyreğinden itibaren hız kestiğine ve makul seviyelere indiğine

dikkat çekerek, cari açıktaki iyileşmenin kalıcı olabilmesi için kredilerin makul seviyelerde büyümeye devam etmesinin önem taşıdığını

vurguladı. Özellikle tüketici kredilerinde görülen yavaşlamanın önümüzdeki dönemde Türkiye’de özel tasarruf eğiliminin artmasını sağlayarak

cari açıktaki iyileşmenin hızlanmasına katkıda bulunacağını vurgulayan Banka, OVP’de öngörülen mali çerçevenin uygulanması ve cari açığa

kalıcı çözüm sağlanması için Türkiye’de tasarruf oranlarını artırıcı ve enerjide dışa bağımlılığı azaltıcı yapısal reformların gerçekleştirilmesinin

de önemine dikkat çekti.

Şirket

Karabük Demir ve Çelik Fabrikaları (Kardemir) AŞ'de 1 milyon 500 bin ton ham çelik üretim kapasitesinin, kurulacak 5 No'lu Yüksek Fırın ile

3 milyon tona çıkarılması hedefleniyor. Türkiye'nin ilk entegre demir çelik fabrikası olan ve 1939'da 1 No'lu Yüksek Fırın, 1950'de 2 No'lu

Yüksek Fırın, 1962'de 3 No'lu Yüksek Fırın ve 2008'de 4 No'lu Yüksek Fırın'ın faaliyete geçtiği Kardemir'de, beşinci yüksek fırınla üretimin 2

katına çıkması planlanıyor.

Global Yatırım Holding AŞ. Yönetim Kurulu, yurt dışında satılmak ve kote edilmek üzere 150 milyon dolara kadar, 5-7 yıl vade aralığında

tahvil ihraç edilmesine ve yeni ihraç edilecek tahvillerin Kurul kaydına alınması amacıyla Sermaye Piyasası Kurulu'na (SPK) başvuruda

bulunulmasına karar verdi.

Bankacılık Düzenleme ve Denetleme Kurulu (BDDK), ORFİN Finansman A.Ş. unvanlı bir finansman şirketinin kurulmasını uygun gördü.

BDDK'nın resmi internet sitesinde yayımlanan duyurusunda, Kurul'un, Türk Ticaret Kanunu hükümleri saklı kalmak kaydıyla, Finansal

Kiralama, Faktoring ve Finansman Şirketlerinin Kuruluş ve Faaliyet Esasları Hakkında Yönetmeliğin ilgili maddesi çerçevesinde, Ordu

Yardımlaşma Kurumu, RCI Banque SA, DIAC SA, Doğa Soysal ve Güney Arık tarafından 93 milyon lira sermayeli ''ORFİN Finansman A.Ş.''

unvanlı bir finansman şirketinin kurulmasını uygun gördüğü bildirildi.

Koza Anadolu Maden İşletmeleri'nden Kamuyu Aydınlatma Platformu'nda (KAP) yayımlanan özel durum açıklamasında, Şirket Yönetim

Kurulu'nun dün yaptığı toplantıda, Şirketin 600 milyon lira kayıtlı sermaye tavanı dahilinde tamamı ödenmiş 194 milyon 40 bin liradan ibaret

çıkarılmış sermayesinin, 194 milyon 40 bin lira nakit artırılarak 388 milyon 80 bin liraya çıkartılmasına karar verdiği bildirildi.

Ceylan Yatırım Holding'in Kamuyu Aydınlatma Platformu'nda (KAP) yayımlanan özel durum açıklamasında, Mintay Dış Ticaret ve Tekstil

Sanayi A.Ş'nin (Mintay Dış Ticaret) 40 milyon lira tutarındaki ödenmiş sermayesinin yüzde 65,23'ünü temsil eden 26 milyon 92 bin 400 liralık

kısmının Mintay Tekstil Konfeksiyon Sanayi ve Ticaret A.Ş'den (Mintay Tekstil) devir alındığının 10 Ekim 2011'de kamuya duyurulduğu

hatırlatıldı.

Limak İnşaat tarafından gerçekleştirilecek Kahire Uluslararası Havaalanı'nın yenilenmesi ve yolcu kapasitesinin artırılmasına ilişkin projenin

imzaları atıldı. Limak İnşaat - GMR ortak girişiminin 387 milyon dolar tutarındaki teklifle ihalesini kazandığı proje ile gerçekleştirilecek

yenileme ve ilave yatırım çalışmaları sonucunda, TB2 Terminali'nin yıllık yolcu kapasitesinin 3.5 milyondan 7.5 milyona yükseltilmesi

hedefleniyor. Proje, havalimanı pistlerinin Airbus 380 tipi dev yolcu uçaklarına hizmet verilebilecek şekilde büyütülmesini de içeriyor. Proje,

yaklaşık 340 bin metrekarelik alanda apron, taksi yolu ve bağlantı yollarının yapımını, mevcut terminal binasına entegre edilecek yeni

terminal binası ile otel ve yeni bir iskele bloku inşasını kapsıyor. Burada yaklaşık 168 bin metrekarelik kapalı alan inşaatının

gerçekleştirilecek.

Çekince için lütfen arka sayfaya bakınız.

Piyasa Bülteni

30 Kasım 2011 Çarşamba

MAKRO VERİ

5

MAKRO NOT – FİNANSAL İSTİKRAR RAPORU

TCMB’nin yılda iki kez yayınladığı “Finansal İstikrar Raporu”nun bu yıl için ikincisi bugün yayınlandı. Türkiye ekonomisi, finans

piyasası ve küresel ekonomik görünüme yönelik gelişmelerin özetlendiği rapor, daha önceki dönemlerde TCMB’nin yeni

politikalarının sinyaliNİ vermiş olması nedeniyle dikkat çekmekteydi. Hal böyle olunca da bugünkü makro notun konusu haline

geldi.

Rapordaki küresel görünüm ve Türkiye ekonomisine yönelik anlatımlar aşağıda özetlenmektedir. Raporda belirtilmiş olan ve

daha sonra açıklaması da yapılan yeni bir konu var ki, döviz satım ihalelerinin miktarının duyurulması ile ilgildir. TCMB,

bundan sonra günlük döviz satım ihalelerinin öngörülebilirliğinin artırılması amacıyla takip eden iki iş günü içerisinde ihaleler

yoluyla satılması planlanan toplam döviz miktarının üst sınırı günlük olarak kamuoyu ile paylaşacaktır. Geçtiğimiz Cuma günü

piyasalarda belirsizliği azaltmak amacıyla haftalık repo ihalelerinin toplam tutarına yönelik olarak iki haftalık minimum tutarı

sağlayacağını açıklayan TCMB, bu son açıklaması ile de döviz ihalelerinde belirliliği sağlamayı amaçlamıştır.

Finansal İstikrar Raporu’nda genel değerlendirilmelerin yanında değinilen başlıklar arasında dikkat çeken bir konu da bireysel

emeklilik sistemi ve finansal istikrar ile ilgilidir. Türkiye’de tasarruf açığı ve beraberinde yaşadığımız cari açık sorununa çözüm

teşkil edebileceği düşünülen konulardan biridir bireysel emeklilik sistemi. TCMB’de bu sistem içinde toplanan fonların ülkenin

tasarruf hacminin artması ve uzun dönemli olması dolayısıyla makro ekonomik görünüme, finansal istikrara ve finans

sisteminin derinleşmesine yönelik olumlu katkısına değinmiştir.

Finansal İstikrar Raporu’nda ekonomik görünüme yönelik başlıklardan öne çıkan konular aşağıda özetlenmektedir.

Küresel Görünüm:

•

Mayıs dönemi Finansal İstikrar Raporu’ndan bu yana Avrupa sorunların genele yayılması merkez bankalarını geleneksel

olmayan politikalara yöneltmiştir.

•

Merkez bankaları, bankaların likidite ihtiyacını giderebilmek ve borçlanma maliyetlerini düşürebilmek amacıyla tedbirler

almışlardır.

•

Alınan önlemlerin yeterliliğine yönelik şüpheler, küresel piyasalarda güven sorunu yaratmıştır ve önümüzdeki dönemde de

belirsizlik ortamının devamı ve bunun küresel finans sistemi üzerindeki etkilerinin devamına yönelik risklerin takip edilmesi

gereklidir.

•

Gelişmiş ülkelerin makro ekonomik performanslarında kötüleşme, gelişmekte olan ülkelerin hem finansman hem de

beklenti ve ticaret kanallarına yansımıştır. Bu durum söz konusu ülkelere olan sermaye akımlarında oynaklığa neden

olmuştur.

•

Yılın üçüncü çeyreğinden itibaren küresel risk iştahındaki bozulmaya paralel olarak, gelişmekte olan ülkelerden fon çıkışı

başlamıştır.

Türkiye Ekonomisinden Görünüm:

•

Yılın ilk yarısında ülkeye olan sermaye akımların büyüme performansına olumlu yansımıştır.

•

Kredi büyümesinin yavaşlamasına yönelik alınan önlemler ile iç ve dış talep dengesi sağlanmaya başlamıştır.

•

Yılın üçüncü çeyreğinde gelişmekte olan ülkelerden artan fon çıkışları, TL’de de değer kaybına neden olmuş, bu durum

ithalatta zayıflamaya, ihracatta sınırlı artışa neden olmuştur. Bu durum cari açığın artış hızının kontrol altına alınmasını

sağlamıştır.

•

Yılın üçüncü çeyreğindeki veriler de iktisadi faaliyetteki yavaşlamayı işaret etmektedir.

Çekince için lütfen arka sayfaya bakınız.

Piyasa Bülteni

30 Kasım 2011 Çarşamba

MAKRO VERİ

6

MAKRO NOT – FİNANSAL İSTİKRAR RAPORU

•

Özellikle kredi artışının hız kesmesinin tasarruf eğilimini artırarak önümüzdeki dönemde cari açıktaki iyileşmeye kakıda

bulunacağı düşünülmektedir. Bunun yanında cari açığın finansmanında uzun vadeli borçlanmanın payı artmaktadır. Bu

durum finansman kalitesindeki iyileşmeyi göstermektedir.

•

TL’deki değer kaybı enflasyon göstergelerini olumsuz etkilemiştir.

•

Kamu maliyesindeki olumlu görünüm devam etmektedir.

•

Firma toplam finansal borçluluğunda artış devam etmesine karşın yurt dışı kaynaklı borçların payı azalmaktadır. Eylü ayı

itibarıyla firmaların toplam finansal borçları 563 milyar TL seviyesindedir. Söz konusu borçluluğun %60,8’i yabancı para

cinsindendir. Ancak reel sektörün yabancı para net açık pozisyonunda artış görülmektedir ve kur riski söz konusu firmalar

için devam etmektedir.

•

Buna karşın hanehalkının tüketici kredilerinde taşıdığı kur ve faiz riski oldukça düşüktür.

•

TCMB’nin uyguladığı zorunlu karşılık oranlarındaki değişikliler ile TCMB atın rezervlerinde ve altın dahil döviz rezervlerinde

Kasım ayından itibaren artış görülmeye başlanmıştır. TCMB döviz rezervleri 18 Kasım itibarıyla 94 milyar$, altın rezervleri

ise Eylül-Kasım dönemindeki 2,7 milyar$’lık artışın ardından 8,8 milyar$’dır.

•

TCMB döviz rezervlerinin yurtdışı şube ve iştirakler hariç kalan vadeye göre kısa vadeli borç stokuna oranı 2011

Haziran’ındaki %96,2’lik düzeyinden Eylül ayında %85,3’e gerilemiştir. Ancak alınan politika önlemlerinin rezerv miktarını

artırması ile bu oranın yukarıya çekilmesi beklenmektedir.

•

Küresel ekonomiye yönelik olumsuz gelişmeler tüm dünya için olduğu gibi Türkiye ekonomisi için de risk unsurudur.

Bankacılık Sektöründen Görünüm:

•

TCMB ve BDDK’nın uyguladığı tedbirlerin etkisi ile kredi artış hızında yavaşlama gözlenmektedir. Kredilerin yıllık artış

eğilimi geçmiş dönem ortalamalarının altına düşmüştür. Kredi artış hızının gerilemesnin son çeyrekte de devamı halinde

yıllık kredi artış hızının yıl sonunda %25’e ulaşması mümkün görünmektedir.

•

Alınan tedbirleri bir diğer etkisi de kredi faizlarinin artışı olarak gözlenmektedir.

•

Döviz kurlarındaki hareketlilikle yabancı para cinsinden kredilerin TL karşılıkları, kur etkisiyle olması gerektiğinden daha

farklı yönde/büyüklükte değişim gösterebilmektedir. Bu nedenle döviz cinsinden kredilerin ilgili döviz cinsinden

değerlendirilmesinin ya da TL cinsinden kredilerle birlikte incelenmesi durumunda kur etkisinden arındırılmasının faydalı

olduğu düşünülmektedir.

•

Kredilerin vadesinde uzama olmuş, orta ve uzun vadeli kredilerin payı Eylül ayı itibarıyla 3,1 puan artışla %65,1’e

ulaşmıştır.

•

Mevduat vadesinde uzama eğilimi, yılın ikinci yarısında yavaşlayarak devam etmektedir. 2011 Eylül ayı itibarıyla

mevduat/katılım fonlarının ağırlıklı ortalama vadesi 64,7’ye yükselmiştir.

•

Bankaların 2011 yılı Eylül ayı itibarıyla sendikasyon ve seküritizasyon kredileri toplamı yıl sonuna göre %9 oranında artış

göstererek 25,5 milyar$’a ualşmıştır. Kredilerin ödemelerinde sorun yaşanmayacağı düşünülmektedir.

•

Bankaların yılın ikinci yarısından itibaren zorunlu karşılık yükümlülükleri nedeniyle artan likidite ihtiyaçlarını, temel olarak

Merkez Bankası’ndan repo yolu ile borçlanarak karşıladıkları görülmektedir.

•

Tahsili gecikmiş alacaklarda gerileme sürmüş, 2011 Eylül’ünde tahsili gecikmiş alacak tutarı 18,4 milyar TL’ye gerilemiştir.

•

Bankacılık sektöründe karlılık gerilemesine karşın, diğer ülkelerle karşılaştırıldığında sağlıklı yapının sürdüğü

görülmektedir. Bankacılık sektörünün önümüzdeki yıl döviz yükümlülüklerini karşılamada sorun yaşamayacağı

düşünülmektedir.

•

Bankacılık sektörü için uygulanan şoklara dayanıklılık testinde genel görünüm sektörünün özkaynaklarının uygulanan

şoklara dayanıklılığını gösterir niteliktedir. Sadece kur, eurobond getirileri, faiz ve TGA’lara eş anlı azami şok uygulanırsa

sermaye yeterlilik rasyosu yasal sınırın altına inmektedir.

Çekince için lütfen arka sayfaya bakınız.

Piyasa Bülteni

30 Kasım 2011 Çarşamba

MAKRO VERİ

7

DIŞ TİCARET VERİLERİ AÇIKLANIYOR...

Ekim ayında dış ticaret açığının 8,13 milyar$ olarak gerçekleşmesi beklenmektedir...

•

Haziran ayında 10,23 milyar$ olan dış ticaret açığı, Temmuz ve Ağustos aylarında iyileşme göstermiştir. Dış ticaret açığı

Temmuz’da 9,2 milyar$ iken Ağustos’ta 8,4 milyar$’a gerilemiştir. Ancak Eylül ayında dış ticaret açığı tekrar yükselmiş ve

10,4 milyar$ ile tarihi rekor seviyeye ulaşmıştır.

•

Eylül ayında ramazan ayının kaydırılmış etkisi nedeniyle yükseliş olduğunu düşündüğümüz dış ticaret açığında, Ekim ayı

itibarıyla bir miktar iyileşme beklemekteyiz.

•

Beklentimiz ihracatın 11,95 milyar$, ithalatın 20,9 milyar$ olarak gerçekleşeceği ve dış ticarert açığının 8,95 milyar$’a

gerileyeceği yönündedir.

•

Piyasa beklentisi ise daha iyimserdir, piyasada 6,6 milyar$ ile 9,3 milyar$ arasında değişen dış ticaret açığı beklentisi

bulunmaktadır, ortalama ise 8,13 milyar$’dır.

Çekince için lütfen arka sayfaya bakınız.

Piyasa Bülteni

30 Kasım 2011 Çarşamba

KÜNYE

Azmi DÖLEN

G. Müdür Yrd.

(212) 314 81 07

adolen@halkyatirim.com.tr

Uzman

(212) 314 81 86

btyilmaz@halkyatirim.com.tr

8

YURTDIŞI İLİŞKİLER

Bora Tamer YILMAZ

ARAŞTIRMA

Işıl BÜK

Uzman

(212) 314 81 83

ibuk@halkyatirim.com.tr

ÇEKİNCE: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul

etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel

görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir. Bu sayfalarda yayınlanan görüş, yorum, haber veya öneriler nedeniyle ortaya çıkacak ticari kazanç veya kayıplardan Halk Yatırım Menkul

Değerler A.Ş. sorumlu değildir. Buradaki yazı, görüş ve yorumlar sayfa ziyaretçilerini bilgilendirme niteliği taşımaktadır. Rapor sayfalarında yayınlanan hiçbir yazı, görüş, resim, analiz ve diğer

sunumlar izin alınmadan yazılı veya görsel basın organlarında yayınlanamaz.