Haftalık Değerlendirme

advertisement

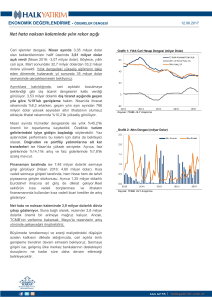

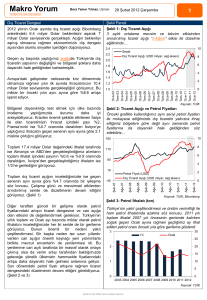

Azmi Dölen Arastirma@Halkyatirim.com.tr +90 212 314 8181 adolen@halkyatirim.com.tr +90 212 314 8125 Haftalık Değerlendirme 21 Temmuz 2011 MAKROEKONOMİK STRATEJİ Yıl: 1 / Sayı: 30 TEMMUZ DEĞERLENDİRMELERİ Temmuz ayı piyasalarda pek de istenildiği gibi geçmedi. Aya hızlı bir yükseliş ile başladık. Beklenti, Mayıs ve Haziran aylarının piyasalara getirmiş olduğu düşüş eğilimini tersine çevirerek nispeten daha rahat bir yaz geçirmesi eğilimindeydi. Bu beklenti ayın ilk yarısında piyasalarda pozitif bir seyre neden oldu ise de takip eden günlerde bu kazanımlar tutunamadı ve yön tekrar tersine döndü. Bunu tetikleyen dış piyasalardaki gelişmelerdi. Özellikle de ABD borçlanma limitinin dolması ve Avrupa borç krizine kalıcı bir çözüm bulunamaması idi. Aslında genel bir perspektiften baktığımızda içinde yaşadığımız ortam 2008 krizi ertesidir. Bu krizin patlamasına neden olan faktörlerin ortadan kaldırılabilmesi için uygulanan metodlar bizi bu güne taşıdı. Kriz, finans kesimi bilançolarında büyük bir delik açmıştı. Bu noktada yapılacak ya bu firmaların batışına imkan tanınarak sistemin temizlenmesini sağlamak, ya da sisteme likidite enjekte ederek günü kurtarmaktı. Finansal sistemdeki entegrasyon son derece iç içe olduğu için bir iki finansal kuruluşun batması ile çözümlenecek bir durum söz konusu değildi. Böylece ikinci yol tercih edilerek bankaların içine nakit enjekte edildi. Bu çözüm, finansal sistemin belli ölçüde su yüzüne çıkmasına yardımcı oldu ise de hasarı kendi bünyesine devralmış olan devletler (kamu kesimi) bu yükün altından kalkabilmek için borçlarını arttırıp kamu maliyesi yapılarını da ciddi ölçüde bozdular. Avrupa’da içinde bulunduğumuz durum; artık devletlerin boçlarını finanse edilemez ölçeklere gelmesi (örneğin Yunanistan) ve kamu maliyesinde açığın Euro’nun geleceğini bile tehdit edecek ölçeklere çıkması. Amerika’da ise durum buna yakın; ABD bütçesinde belirlenen borç limitlerinin tavanına gelinmesi ile birlikte ABD’nin borçlanma kapasitesinin bir anda ortadan kalkması. 2008’de ortaya atılan modelin bu şekilde iflas etmesinin nedeni de, alınan önlemler ile kazanılan zaman zarfında ekonomilerin yeterli büyüme kapasitesine erişememeleri. Ekonomiler büyüyemediği ölçekte borcunu finanse etmekte ve bütçe dengelerini sağlamakta zorlanıyorlar. Bu durum Avrupa için ve belli ölçüde de ABD için söz konusu. Bunun tersinin olduğu ülkeler de var; Türkiye bunlardan biri. Son iki yılda ortalama büyüme hızının üzerinde bir seyir takip eden Çekince için lütfen arka sayfaya bakınız. Haftalık Değerlendirme 21 Temmuz 2011 2 MAKROEKONOMİK STRATEJİ ekonomimizde dış borç bir problem yaratmazken, kamunun gelirlerindeki artış sonucunda da kamu açıkları tarihinin neredeyse en düşük seviyelerinde seyrediyor. Dünyada kriz ortamı büyüyememe ve borç stoğundaki artış ile beslenirken, ülkemiz ekonomisi hem büyüyüp, hem borcunu ödeyip, hem de kamu maliyesini kontrol ederken bir kriz ortamı varmış gibi gösterilmesi büyük bir şansızlık olarak nitelendirilmekte. Tabii ki bu argumanın bir de diğer tarafı var; o da ekonomi bu hızda büyürken ısınmakta, hatta bazılarına göre aşırı ısınmakta, ve neticesinde de ülkenin ödemeler dengesi tarihinin en yüksek cari açık rakamlarına ulaşmakta. Türkiye ekonomisinin yumuşak karnının da cari denge olduğu göz önüne alınırsa basit (ya da tembel) bir analiz; “ısınan ülke ekonomisi cari açık verir ve bu da krize neden olur” sonuçlarını ortaya koyuyor. Bugünlerde piyasada meydana gelen hareketlilik; yani borsadaki düşüş ve dövize olan aşırı talep buradan kaynaklanıyor. Ancak göz önünde bulundurulması gereken bir kaç faktör var. Bunların başında Türkiye ekonomisi dünya krize girmeden önce dahi ortalama büyümesinin altında büyüyor idi. Krizde ise dünyada en hızlı daralan ekonomilerden biri oldu. Son iki yılda takip edilen büyüme ise krizin telafisi değil, aslında son 6-7 senelik bir düşük performansın telafisi. Burada üretim faktörleri olan ara ve sermaye mallarının ithali ile birlikte ekonomide üretime yapılan yatırımlar sözkonusu. Bu da doğal olarak dış kaynaklar ile olacak. Doğal olarak derken iki konuya dikkat etmek gerekiyor. Birincisi, ülkede sermaye yapısı üretimi %100 kendi cebinden yapacak kadar güçlü değil; eskisine nazaran çok daha iyi durumda ama değil. İkinci faktör ise “üretici neden bunu kendi iç kaynakları ile finanse etsin” argümanı. Dünya’da faiz oranları tarihinin en düşük seviyesinde ve bu seviyede uzun süre kalacak gibi gözüküyor. Yatırımcı bu ortamdan neden faydalanmasın? Finansal piyasaların bu kadar entegre olduğu bir ortamda üretebilme ve büyüyebilme kabiliyeti olan firmalara kaynak hiç bir zaman olmadığı kadar fazla. Türkiye ekonomisi belki 2011 yılında tarihinin en yüksek cari açığını kaydediyor. Ama asıl bakılması gereken faktör bunun bir krize neden olup olmayacağı değil. Bakılması gereken; ülke ekonomisinin bu yatırımlar ile yenileniyor olması. Yenilenmiş ve modernleşmiş üretim faktörleri ile Türkiye sanayisi önümüzdeki 10 yılın yatırımını neredeyse sıfır kaynak maliyeti ile yapıyor. 2011 yılını belki kriz çığırtkanlıkları ile geçiririz ancak takip eden yıllarda ekonominin ne derece performans gösterebileceğini de göz önünde bulundurmak lazım. Bu yatırımlar bize uzun vadeli rekabette önemli bir kazanım sağlıyor. Unutmamak lazım: Hedef 2023. Ulaşılması gereken ve beklenen ekonomik büyüklükler gökten zembille inmiyor. Yatırım yapmak lazım ve biz de bunu yapıyoruz. Bu günler geçici geleceğe odaklanmak lazım. Çekince için lütfen arka sayfaya bakınız. Haftalık Değerlendirme 21 Temmuz 2011 3 KÜNYE ARAŞTIRMA BİRİMİ Azmi DÖLEN Işıl BÜK Bora Tamer YILMAZ Recep BOZKURT G. Müdür Yrd. Uzman Uzman Uzman (212) (212) (212) (212) 314 314 314 314 81 81 81 81 25 07 07 07 adolen@halkyatirim.com.tr ibuk@halkyatirim.com.tr btyilmaz@halkyatirim.com.tr rbozkurt@halkyatirim.com.tr Yönetmen Yönetmen Uzman Uzman Yrd. (212) (212) (212) (212) 314 314 314 314 81 81 81 81 02 02 02 02 lbayar@halkyatirim.com.tr eeren@halkyatirim.com.tr idemir@halkyatirim.com.tr zdemiryurek@halkyatirim.com.tr Müdür Yönetmen Yönetmen Yönetmen Yönetmen Yönetmen Servis Yetkilisi (212) (212) (212) (212) (212) (212) (212) 314 314 314 314 314 314 314 81 81 81 81 81 81 81 01 01 01 01 01 01 01 feridunsen@halkyatirim.com.tr baydin@halkyatirim.com.tr cgurbuz@halkyatirim.com.tr syildirim@halkyatirim.com.tr aogut@halkyatirim.com.tr ucayhan@halkyatirim.com.tr saydin@halkyatirim.com.tr Müdür Yönetmen Yönetmen (212) 314 81 06 (212) 314 81 06 (212) 314 81 06 acamci@halkyatirim.com.tr eercin@halkyatirim.com.tr syılmaz@halkyatirim.com.tr TÜREV ARAÇLAR BİRİMİ Celal Levent BAYAR Ege Saba EREN Ilgın DEMİR Zübeyde DEMİRYÜREK SATIŞ VE PAZARLAMA BİRİMİ Feridun ŞEN Burak AYDIN Cengiz GÜRBÜZ Selami YILDIRIM Ayşe ÖĞÜT Ufuk Hakkı ÇAYHAN Soner AYDIN VARLIK YÖNETİMİ BİRİMİ Ali İhsan ÇAMCI Ebru ERCİN Selçuk YILMAZ Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu sayfalarda yayınlanan görüş, yorum, haber veya öneriler nedeniyle ortaya çıkacak ticari kazanç veya kayıplardan Halk Yatırım Menkul Değerler A.Ş. sorumlu değildir. Buradaki yazı, görüş ve yorumlar sayfa ziyaretçilerini bilgilendirme niteliği taşımaktadır. Rapor sayfalarında yayınlanan hiçbir yazı, görüş, resim, analiz ve diğer sunumlar izin alınmadan yazılı veya görsel basın organlarında yayınlanamaz. Çekince için lütfen arka sayfaya bakınız.