10 Mart 2014

ARAŞTIRMA

5 Ağustos 2013

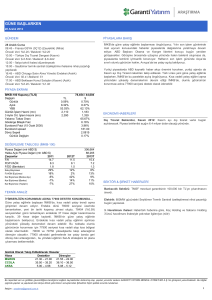

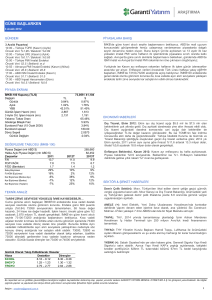

Hisse Senedi Stratejisi - Model Portföy

Model Portföyümüz, son güncellememizi yaptığımız 27 Ocak’tan bugüne,

BİST-100 endeksinin %3.1 altında performans gösterdi; yılbaşından itibaren

ise endeksin %2.5 üzerinde, son 6 ayda ise %8 üzerinde performans

mevcuttur. 13 Şubat tarihinde, makro varsayımlarımız ve tahminlerimizdeki

revizyonların ardından yaptığımız güncellemede hedef fiyatlarımızın çoğunu aşağı

çekerken, Model Portföyü oluşturan hisselerde değişiklik yapmamıştık. BİST-100

endeksi için 2014-sonu hedef değerimiz 75,829, 7 Mart kapanışı ile %20 artış

potansiyeli sunmaktadır. 2014T 9.4x F/K çarpanına sahip BİST endeksi, 9.3x olan

tarihi ortalamasına yakın işlem görmektedir. Buna ek olarak, %61.5 seviyesinde

olan yabancı takas oranının oldukça düşük olduğuna dikkat çekmek istiyoruz.

Yatırımcıların pozisyonları hakkında verecekleri kararlar için 30 Mart yerel

seçimlerinin sonuçlarını görmek istediğini düşünüyoruz. Rusya-Ukrayna çatışması

ve 18-19 Mart tarihli FED toplantısından çıkacak kararlar, yatırımcılar tarafından

dikkatle izlenecek diğer gelişmelerdir. Bu süreçte TCMB’den ise önemli bir hamle

beklemiyoruz.

Model Portföy Performans*

Bugünkü güncellememizde, Turkcell’i Model Portföyümüzden çıkarıyor,

Pegasus ve Tüpraş’ı ise ekliyoruz. Turkcell, Model Portföyümüze eklediğimiz 6

Aralık’tan itibaren BİST-100 endeksinin %7 üstünde performans göstermiştir.

Ukrayna’da yaşanan gelişmeler sonrasında Turkcell’i Model Portföyümüzden

çıkarıyoruz. Turkcell’in Ukrayna’da faaliyet gösteren Astelit’teki payı %55 olup

şirketin 650mn ABD$ döviz yükümlülükleri bulunmaktadır. Ukrayna Hyrvinia’sında

devam edecek değer kaybı ile birlikte artan rekabetin şirketin 1Ç14’deki karlılığına

olumsuz yansıyabileceğini düşünüyoruz. Öte yandan, Pegasus’u ise Model

Portföyümüze ekliyoruz; artan rekabet ortamında sahip olduğu maliyet avantajının,

rakiplerinden gelen rekabet baskını hafifleteceğini düşünüyoruz. Önümüzdeki

yıllarda Pegasus’un büyüme hikayesinin devam etmesini bekliyoruz. 2014T ~6x

FD/FVAKÖK çarpanıyla işlem gören hisselerin ucuz olduğunu düşünüyoruz.

Tüpraş’ı da Model Portföyümüze ekliyoruz. Tüpraş hisselerinin oldukça düşük

seviyeleri gördüğünü ve önümüzdeki günlerde güçlü talep ve daha iyi bir rafineri

marjının 2014 karlılığına olumlu yansımasını bekliyoruz.

** 27 Ocak 2014'ten itibaren

-5.4%

BIST 100 getirisi (son değişiklikten itibaren)

-2.3%

Model portföy reel getirisi (son değişiklikten itibaren) -3.1%

Model Portföy getirisi (YBB)

-4.6%

BIST 100 getirisi (YBB)

-6.9%

Model portföy reel getirisi (YBB)

2.5%

* Model portföy performansı, seçilen hisselere eşit ağırlık

verilerek hesaplanmaktadır.

Garanti Model Portföy ve BIST 100 endeksi getirileri

1000

Model Portfoy

800

BIST 100

600

400

12.13

08.13

04.13

12.12

08.12

04.12

12.11

08.11

04.11

12.10

08.10

04.10

12.09

08.09

0

04.09

200

12.08

Diğer taraftan, 4Ç finansalları ve temettü açıklamalarının önemli kısmı

tamamlanmış bulunuyor. Bankalardan, AKBNK ve GARAN’ın 4Ç finansalları

beklentileri

karşılamazken,

HALKB

finansalları

beklentilerin

üzerinde

gerçekleşmiştir. Finans dışı şirketlerin operasyonel sonuçları çoğunlukla hayal

kırıklığı yaratırken, açık döviz pozisyonuna sahip şirketler ise önemli ölçüde

finansal gider kaydetmişlerdir. AEFES, AKENR, AKSEN, CCOLA, DYHOL,

HURGZ, PGSUS THYAO ve TKFEN 4. çeyrekte zarar açıklamışlardır. Öte yandan

ARCLK, ASELS, EKGYO ve KRDMD ise beklentilerin üstünde kar açıklamıştır. 4.

çeyrekteki net karı beklentilerin altında kalmasına rağmen, 2014 yılı yolcu

sayısının güçlü kalmaya devam edeceği beklentimiz nedeniyle THYAO’u Model

Portföyümüzde tutmaya devam ediyoruz. Açıklanan sonuçlar ve konsensüs

tahminlerinin karşılaştırması sayfa 9’da mevcuttur. Sonuç olarak, 2013 yılında

araştırma kapsamımızda yer alan şirketlerin net karları yıllık bazda %8 azalmıştır.

Bankaların net karları %2 artarken, yüksek kur farkı giderleri nedeniyle finans dışı

şirketlerin %17 azalmıştır. 2014 yılında, araştırma kapsamımızdaki şirketlerin net

karlarının %8 artmasını bekliyoruz. Bankaların net karının %11 azalmasını ve

finans dışı şirketlerin karlarının ise %33 artmasını öngörüyoruz.

Model Portföy getirisi (son değişiklikten itibaren)**

Kaynak: Garanti Yatırım

Temettü tarafında ise; 2013 yılı karlarından temettü dağıtmayan FROTO ve

BOLUC hayal kırıklığı yaratırken, EREGL ve DOAS’ın açıkladığı temettü miktarı

beklentilerin üzerindedir. Sayfa 10’da cazip temettü dağıtan diğer şirketler

mevcuttur.

Model Portföy Performans - 7 Mart 2014

Hisse

ARCLK

EREGL

HALKB

ISGYO

PGSUS

THYAO

TUPRS

TSKB

VAKBN

Portföye alınma

tarihi

Portföydeki

gün sayısı

Portföye Giriş

Fiyatı

Son Fiyat

Nominal Getiri

BIST 100'e

görece getiri

Hedef Fiyat

Potansiyel

27/01/2014

08/01/2014

27/01/2014

06/12/2013

07/03/2014

06/12/2013

07/03/2014

19/12/2013

06/12/2013

39

58

39

91

0

91

0

78

91

12.05

2.59

12.45

1.41

27.60

7.20

41.20

1.83

4.46

11.75

2.54

11.05

1.27

27.60

6.31

41.20

1.82

3.33

-2.5%

-1.9%

-11.2%

-9.9%

0.0%

-12.4%

0.0%

-0.5%

-25.3%

-0.2%

4.7%

-9.2%

4.7%

0.0%

1.9%

0.0%

8.9%

-13.2%

13.90

3.54

14.70

1.80

40.00

9.20

47.70

2.20

4.30

18%

39%

33%

42%

45%

46%

16%

21%

29%

Son Fiyat

Nominal Getiri

Hedef Fiyat

Potansiyel

10.99

-8.0%

13.50

23%

Model Portföyden Çıkarılan hisse - 7 Mart 2014

Hisse

TCELL

Portföye alınma

tarihi

06/12/2013

Portföydeki

gün sayısı

91

Portföye Giriş

Fiyatı

11.95

BIST 100'e

görece getiri

7.0%

1

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

arastirma@garanti.com.tr

10 Mart 2014

Hisse Senedi Stratejisi - Model Portföy

ARAŞTIRMA

Model Portföyümüz

Arçelik

Mevcut/Hedef Fiyat:

Özet Finansallar & Oranlar

18%

Net Kar

520

598

694

831

9.60

FVAÖK Marjı

9.7%

10.5%

10.6%

10.7%

Net Kar Marjı

4.9%

5.4%

5.6%

6.0%

8.00

Değerlem e Çarpanları

ARCLK

F/K

15.3

13.3

11.4

9.6

FD/Satışlar

1.0

0.9

0.8

0.7

FD/FVAÖK

10.1

8.9

7.9

7.0

Hisse Başı Kazanç

0.77

0.88

1.03

1.23

4%

4%

5%

5%

Temettü Verimi

Hisse Senedi Bilgileri

07 Mart 2014

Relatif Performans

1ay

3ay

12ay

4%

8%

35%

52 Hafta Aralığı (TL):

9.34 - 14.45

P.Değeri (mnTL):

7,940

Ort. Günlük Hacim (mnTL) 3 ay:

20.1

Yıllık TL Getiri (%):

-3

Halka Açıklık Oranı (%):

25

Ereğli Demir Çelik

Mevcut/Hedef Fiyat:

Özet Finansallar & Oranlar

03.14

11.20

02.14

1,488

01.14

1,320

12.13

1,163

11.13

1,024

10.13

FVAÖK

09.13

12.80

08.13

13,907

07.13

12,468

06.13

11,098

05.13

14.40

10,557

04.13

2015T

03.13

2014T

02.13

2013

BIST100

Avrupa’da büyüme beklentilerinin görece iyileştiği 2014 yılında;

Arçelik’in devam eden küresel genişleme stratejisinin ve kalıcı

pazar payı kazanımlarının ön plana çıktığını düşünüyoruz. TL’deki

değer kaybı; ihracat gelirleri konsolide gelirlerinin %55’ini oluşturan

Arçelik için olumlu bir avantaj teşkil ediyor.

Arçelik, 2013 yılında, düşük fiyatlı ürünlere doğru artan eğiliminde

etkisiyle, 13 ülkede pazar payını artırdı. Arçelik’in Avrupa’daki

markası olan Beko, İngiltere’de pazar lideri ve Batı Avrupa

pazarında ikinci büyük oyuncudur. Şirketin Ortadoğu ve Afrika’da

marka bilinirliğini artırmak suretiyle ürün gamını genişleterek

büyüme potansiyelinin yüksek olduğunu düşünüyoruz.

2014’te konsolide gelirlerde %11 ve uluslararası gelirlerde ise %14

büyüme bekliyoruz. Büyümenin ana kaynaklarının; pazar payında

büyüme ve genişleyen ürün gamının fiyat endeksini artırması

nedeniyle iç pazardaki %6 büyüme olduğunu düşünüyoruz. Düşük

hammadde fiyatları ve artan ürün kalitesi nedeniyle Arçelik’in 2014

yılında %10.6 FVAÖK marjı elde edeceğini tahmin ediyoruz.

TL2.54 / 3.54

Artış Potansiyeli:

39%

2,484

2.10

Net Kar

452

920

1,178

1,336

1.80

FVAÖK Marjı

11.4%

19.9%

19.4%

19.5%

Net Kar Marjı

4.7%

9.4%

10.1%

10.5%

Değerlem e Çarpanları

F/K

EREGL

19.7

9.7

7.5

6.7

FD/Satışlar

1.2

1.2

1.0

0.9

FD/FVAÖK

10.4

5.8

5.0

4.6

Hisse Başı Kazanç

0.13

0.26

0.34

0.38

1%

9%

7%

8%

Temettü Verimi

Hisse Senedi Bilgileri

Relatif Performans

52 Hafta Aralığı (TL):

P.Değeri (mnTL):

Ort. Günlük Hacim (mnTL) 3 ay:

1.50

07 Mart 2014

1ay

3ay

12ay

-6%

14%

73%

1.83 - 2.8

8,890

32.3

Yıllık TL Getiri (%):

-2

Halka Açıklık Oranı (%):

35

03.14

2,259

02.14

1,942

01.14

1,089

12.13

2.40

FVAÖK

11.13

12,768

10.13

11,620

09.13

9,781

08.13

9,570

07.13

2.70

Net Satışlar

05.13

2015T

04.13

2014T

03.13

2013

02.13

2012

01.13

3.00

(m nTL)

06.13

Net Satışlar

Artış Potansiyeli:

16.00

2012

01.13

(m nTL)

TL11.75 / 13.90

BIST100

Erdemir 2014T 5.0x FD/FVAÖK çarpanıyla 2014T FD/FVAÖK

6.0x’te işlem gören global benzerlerine göre iskontoludur.

Erdemir’in, sağlam finansal yapısı, döviz bazlı gelirleri ve güçlü

temettü politikası ile BİST’te cazip bir seçim olduğunu

düşünüyoruz. Erdemir Yönetim Kurulu’nun 5 Mart tarihinde

açıkladığı hisse başına 0.2342857 TL brüt temettü, %9.7 temettü

verimine işaret etmektedir. Kar dağıtımı, en geç 15 Aralık 2014

tarihine kadar tek seferde gerçekleşecektir. Dağıtılacak olan

820mn TL %89’luk yüksek temettü dağıtım oranına işaret ettiği için

2014 ve sonrası için EREGL’i için daha önce %20 olarak

hesapladığımız temettü dağıtım oranını %50 olarak revize

ediyoruz. ArcelorMittal’in elindeki %12’lik Erdemir hisselerini

satmama taahhüdü Nisan 2014’te bitiyor olması yatırımcıların

temkinli olmalarına neden olurken, yüksek temettü bu baskıyı

azaltabilir. Erdemir 2013 yılında, 7.8mn ton satış hacmi hedefini

gerçekleştirirken, FVAÖK marjı %16-18 hedefinin üzerinde %19.9,

net kar marjı ise %8-9 hedefine yakın olarak %9.4 olarak

gerçekleşmiştir. Türkiye’nin ham çelik üretimi 2013’de yıllık bazda

%3.4 azalarak 34.9mn ton olmuştur. 2014 yılında ise baz etkisi

sebebiyle üretim miktarında %4 büyüme öngörüyoruz.

2

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

10 Mart 2014

Hisse Senedi Stratejisi - Model Portföy

ARAŞTIRMA

Model Portföyümüz

Halk Bankası

Mevcut/Hedef Fiyat:

Özet Finansallar & Oranlar

TL11.05 / 14.70

14,146

16,362

19,229

12.40

Kredi/Mevduat

82%

84%

87%

91%

10.00

NFM

5.3%

4.9%

4.5%

5.0%

Maliyet/Gelir

33%

39%

41%

39%

F/K

5.3

5.0

5.2

4.2

F/DD

1.1

1.0

0.8

0.7

24.8%

21.1%

17.3%

18.4%

2.6%

2.3%

1.8%

2.0%

1ay

3ay

12ay

-2%

-15%

-20%

HALKB

03.14

12,323

02.14

14.80

01.14

173,400

12.13

154,934

11.13

139,944

10.13

17.20

108,282

09.13

3,266

08.13

2,633

07.13

2,751

06.13

2,595

05.13

19.60

Net Kar

04.13

2015T

03.13

2014T

02.13

2013

01.13

2012

Özsermaye

33%

22.00

(m nTL)

Toplam Aktifler

Artış Potansiyeli:

BIST100

Değerlem e Çarpanları

Hisse Senedi Bilgileri

07 Mart 2014

Relatif Performans

52 Hafta Aralığı (TL):

10.55 - 21.65

P.Değeri (mnTL):

13,813

Ort. Günlük Hacim (mnTL) 3 ay:

343.5

Yıllık TL Getiri (%):

-9

Halka Açıklık Oranı (%):

48

İş GYO

Mevcut/Hedef Fiyat:

Özet Finansallar & Oranlar

Halkbank aktif-pasif vade uyumsuzluğu süresinin kısa olmasından

dolayı, faizdeki yükselmeye karşı en iyi konumlanmış bankadır.

KOBİ kredilerinin kısa vadelerden kaynaklanan şekilde daha hızlı

fiyatlanıyor olması ve yapısal olarak düşük mevduat maliyetleri

nedeniyle net faiz marjlarını görece en iyi savunabilecek bankadır.

Ayrıca, düşük kredi mevduat oranı ve sermayesini daha kaliteli ve

hızlı artırma potansiyelinin olması uzun vadeli büyümeyi destekler

niteliktedir.

Son bankacılık düzenlemeleri, Halkbank’ı görece daha avantajlı bir

duruma taşıdı. Son yapılan regülasyonlar, KOBİ kredilerinin

ağırlığının yüksek olması ve kredi kartlarındaki düşük pazar payı

nedeniyle Halkbank’ı görece daha az olumsuz etkileyecek.

TL1.27 / 1.80

Artış Potansiyeli:

42%

118

162

1.28

Net Kar

65

116

91

123

1.14

FVAÖK Marjı

81.7%

41.2%

77.1%

81.0%

Net Kar Marjı

55.6%

31.3%

59.7%

61.5%

Değerlem e Çarpanları

F/K

ISGYO

12.2

6.9

8.8

6.5

FD/Satışlar

8.9

2.8

6.9

5.2

FD/FVAÖK

10.9

6.8

8.9

6.5

Hisse Başı Kazanç

0.10

0.18

0.14

0.19

4%

4%

5%

6%

Temettü Verimi

07 Mart 2014

Hisse Senedi Bilgileri

Relatif Performans

52 Hafta Aralığı (TL):

1.00

1ay

3ay

12ay

-2%

5%

17%

1.13 - 1.64

P.Değeri (mnTL):

800

Ort. Günlük Hacim (mnTL) 3 ay:

1.8

Yıllık TL Getiri (%):

-9

Halka Açıklık Oranı (%):

49

03.14

153

02.14

96

01.14

FVAÖK

12.13

1.42

11.13

200

10.13

153

09.13

371

08.13

1.56

118

Net Satışlar

07.13

2015T

06.13

2014T

05.13

2013

04.13

2012

03.13

1.70

(m nTL)

02.13

Aktif Getirisi

01.13

Özsermaye Getirisi

Halkbank 17 Aralık’tan itibaren BİST 100 endeksinin %16 altında

performans gösterdi. 2014T 5.2x F/K ve 0.8x F/DD çarpanları

düşünüldüğünde, Halkbank’ın görece güçlü temellerinin

fiyatlanmaya başlanacağını düşünüyoruz.

BIST100

2014’te kira gelirine yönelik yapısı ve düşük risk profili, devam

eden projeleri ve cazip değerlemesi ile ISGYO hissesini model

portföyümüzde tutuyoruz.

İş GYO’nun İzmir’de inşaatı devam eden ve satışlarda %50

seviyesine gelen karma kullanım projesi Ege Perla’nın, 2015 yılının

sonunda tamamlanması planlanıyor. Ayrıca Şirket’in Tuzla

Teknoloji ve Operasyon Merkezi projesi ve Tuzla Karma

projelerinin de 2015 yılında tamamlanması bekleniyor. Proje

tamamlanmaları ile kira gelirleri ve konut teslimleri gelirleri

artıracaktır.

İş GYO, Aralık 2013’te NEF (%25 ortak) ile ortak proje geliştirmek

üzere 320mn TL bedelle 130bin m2 arsayı Şişe Cam’dan satın adı.

2014’te başlaması planlanan İstanbul Finans Merkezi, büyümeyi

devam ettirecektir. Ayrıca Şirket’in ileriki dönemlerde proje

geliştireceği Kartal ve Üsküdar arsaları bulunmaktadır.

Her ne kadar İş GYO’nun 2013 sonu itibariyle bilançosunda 41mn

ABD$ ve 16mn € açık döviz pozisyonu olsa da, TL’nin değer

kaybettiği dönemlerde, kiraların %46’sını döviz bazında

alındığından kur farkı riski hedge edilmektedir.

3

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

10 Mart 2014

Hisse Senedi Stratejisi - Model Portföy

ARAŞTIRMA

Model Portföyümüz

Pegasus

Mevcut/Hedef Fiyat:

Özet Finansallar & Oranlar

TL27.60 / 40.0

Artış Potansiyeli:

FVAÖK

292

412

554

644

24.00

Net Kar

126

92

311

370

17.00

FVAÖK Marjı

15.2%

17.1%

17.9%

17.9%

Net Kar Marjı

6.6%

3.8%

10.0%

10.3%

10.00

Değerlem e Çarpanları

PGSUS

F/K

22.3

30.8

9.1

7.6

FD/Satışlar

1.9

1.5

1.2

1.0

FD/FVAÖK

12.2

8.7

6.4

5.5

Hisse Başı Kazanç

1.23

0.90

3.04

3.62

0%

0%

0%

0%

Temettü Verimi

Hisse Senedi Bilgileri

07 Mart 2014

Relatif Performans

1ay

3ay

12ay

-9%

-21%

0%

52 Hafta Aralığı (TL):

18.2 - 43.5

P.Değeri (mnTL):

2,823

Ort. Günlük Hacim (mnTL) 3 ay:

82.8

Yıllık TL Getiri (%):

-24

Halka Açıklık Oranı (%):

34

THY

Mevcut/Hedef Fiyat:

Özet Finansallar & Oranlar

02.14

31.00

01.14

3,603

12.13

3,097

11.13

2,404

10.13

1,919

09.13

38.00

Net Satışlar

08.13

2015T

07.13

2014T

06.13

2013

05.13

2012

04.13

45.00

(m nTL)

BIST100

Ocak ayı ortasından beri, Pegasus BİST 100 endeksinin %26,

THY’nin ise %22 altında performans göstermiştir. Bu zayıf

performansta beklentilerin altında gelen 4Ç13 sonuçlarının da etkili

olduğu kanısındayız. 4Ç13’de Şirket yaklaşık 25mn TL’lik bir

defaya mahsus gider yazarken 60mn TL kur farkı gideri yazmıştır.

Şirket 2013 yılı itibariyle nakdinin sadece %17’sini yabancı para

cinsinden tutarken, Şubat ayı itibariyle bu oran %40’ın üzerine

çıkmıştır. Bu yüzden Şirket’in 2014 yılında daha az kur farkı gideri

yazmasını beklemekteyiz.

Pegasus’un düşük maliyet yönetimi, genç filosu, dakikliği, yüksek

kullanım oranı ve düşük işgücü maliyetleri Şirket’in giderlerinin

rakiplerine göre oldukça düşük seviyelerde kalmasını

sağlamaktadır.

Önümüzdeki yıllarda Pegasus’un büyüme hikayesinin güçlü

kalacağını düşünüyoruz. Şirket’in 2014-2016 yılları arasında net

satışlarında %18, FVAKÖK’te %21 büyüme gerçekleştirmesini

bekliyoruz. Hisse ~6x 2014 FD/FVAKÖK ile benzerlerine göre ucuz

gözükmektedir.

TL6.31 / 9.20

Artış Potansiyeli:

46%

Net Kar

1,156

683

1,086

1,240

5.00

FVAÖK Marjı

14.3%

12.4%

12.5%

12.4%

Net Kar Marjı

7.8%

3.6%

4.3%

4.1%

Değerlem e Çarpanları

THYAO

F/K

7.5

12.8

8.0

7.0

FD/Satışlar

1.3

1.0

0.7

0.6

FD/FVAÖK

Hisse Başı Kazanç

Temettü Verimi

8.9

8.1

5.9

5.0

0.84

0.49

0.79

0.90

2%

0%

4%

4%

07 Mart 2014

Hisse Senedi Bilgileri

Relatif Performans

52 Hafta Aralığı (TL):

4.00

1ay

3ay

12ay

-11%

2%

27%

5.8 - 8.7

P.Değeri (mnTL):

8,708

Ort. Günlük Hacim (mnTL) 3 ay:

213.2

Yıllık TL Getiri (%):

-2

Halka Açıklık Oranı (%):

50

03.14

6.00

02.14

3,787

01.14

3,190

12.13

2,330

11.13

2,115

10.13

7.00

FVAÖK

09.13

30,424

08.13

25,421

07.13

18,777

06.13

8.00

14,762

05.13

2015T

04.13

2014T

03.13

2013

02.13

2012

01.13

9.00

(m nTL)

Net Satışlar

45%

BIST100

THY’nin yolcu sayısının 2014’te %19 artmasını bekliyoruz. THY

2013 yılını, 46mn yolcu sayısı ve %78.8 doluluk oranı ile kapatmayı

hedeflemesine rağmen, tahminlerini aşarak yılı 48.3mn toplam

yolcu sayısı ve %79.0 doluluk oranı ile kapattı. Şirket’in 2013’de %

15, 2014’te %17 kapasite artış planı göz önüne alındığında, doluluk

oranlarını makul seviyelerde tutmak ve pazar payı kazanma

politikası çerçevesinde yolcu getiri verimliliğinde bir miktar daha

daralma olmasını bekliyoruz. THY, 2014 yılında 17% ciro; 21%

AKK ve 24% civarı toplam yolcu sayısında büyüme hedeflerken

doluluk oranlarında ise hafif daralma (0.2 puan civarı) bekliyor.

THY’nin ana üssü olan İstanbul Atatürk Havaalanı’nda (İAH)

kapasite artacak. İAH, 2013’te 51mn yolcuya hizmet verdi. IAH’nin

55mn civarı bir yolcu kapasitesine sahip olduğu düşünülüyor. Ek

iyileştirmelerle beraber kapasitenin %30 arttırılabileceği

öngörülüyor. Bu nedenle, biz İstanbul'a yapılacak yeni

havaalanında olası bir gecikmenin THY’nin operasyonlarını

olumsuz etkilemeyeceğini düşünüyoruz.

4

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

10 Mart 2014

Hisse Senedi Stratejisi - Model Portföy

ARAŞTIRMA

Model Portföyümüz

Tüpraş

Mevcut/Hedef Fiyat:

Özet Finansallar & Oranlar

TL41.20 / 50.40

22%

42.00

Net Kar

1,464

1,197

1,298

1,164

36.00

FVAÖK Marjı

2.9%

2.5%

3.0%

4.1%

Net Kar Marjı

3.5%

2.9%

2.9%

2.3%

30.00

Değerlem e Çarpanları

TUPRS

F/K

7.0

8.6

7.9

8.9

FD/Satışlar

0.3

0.3

0.3

0.3

FD/FVAÖK

10.6

13.0

9.9

6.3

Hisse Başı Kazanç

5.85

4.78

5.18

4.65

9%

4%

4%

4%

Temettü Verimi

07 Mart 2014

Hisse Senedi Bilgileri

Relatif Performans

1ay

3ay

12ay

5%

6%

7%

52 Hafta Aralığı (TL):

36.36 - 53.5

P.Değeri (mnTL):

10,317

Ort. Günlük Hacim (mnTL) 3 ay:

35.5

Yıllık TL Getiri (%):

-4

Halka Açıklık Oranı (%):

49

TSKB

Mevcut/Hedef Fiyat:

Özet Finansallar & Oranlar

03.14

2,106

02.14

1,332

01.14

1,014

12.13

1,247

11.13

FVAÖK

10.13

48.00

09.13

50,974

08.13

45,112

07.13

41,078

06.13

54.00

42,437

05.13

2015T

04.13

2014T

03.13

2013

02.13

2012

01.13

60.00

BIST100

2014 yılında daha iyi bir rafinaj ortamı ve karlılık bekliyoruz. 2014

yılının Ural/Brent spreadlerin (makasın) açılması, daha iyi ürün /

fiyat rasyolarının olması ve Iran petrol alımının mevcut seviyelerde

korunmasının etkisiyle iyi bir yıl olacağını düşünüyoruz Tüpraş da

net rafineri marjını, bizim varil başına $3.14 tahminimize paralel

olarak, varil başına 3.1$–3.5$ aralığında olacağını tahmin

etmektedir. Tüpraş, 2015 tahminlerimize göre 8.5x F/K çarpanı ile

benzerlerine göre hafif ıskontolu işlem görmektedir. Tüpraş aynı

zamanda 2 Nisan tarihinde hisse başına 1.582TL temettü

ödeyecektir; %4 temettü verimliliğini de olumlu görüyoruz.

Tüpraş fabrika ziyaretimiz sırasında, 2.2 milyar dolar yatırım

harcaması yapılan, RUP projesini de inceleme fırsatı yakaladık.

Projenin yaklaşık %91.3’ü tamamlanmış olup, test üretimlerinin

2014 yılının 4. çeyreğinde başlaması beklenmektedir. Bu tesisten

ek olarak 550mn TL FVAÖK geliri beklenmektedir. Bizim

varsayımımız daha muhafazakar bir tahminle 400mn TL FAVÖK

olacağı yönündedir.

TL1.82 / 2.20

Artış Potansiyeli:

21%

14,459

1.60

Özsermaye

1,366

1,755

1,885

2,227

1.30

Kredi/Mevduat

67%

67%

71%

74%

1.00

NFM

4.5%

4.6%

4.5%

4.4%

Maliyet/Gelir

16%

15%

14%

13%

9.3

7.7

7.3

6.2

TSKB

03.14

12,911

02.14

10,290

01.14

9,456

12.13

1.90

Toplam Aktifler

11.13

384

09.13

326

08.13

307

07.13

255

06.13

2.20

Net Kar

05.13

2015T

04.13

2014T

03.13

2013

02.13

2012

01.13

2.50

(m nTL)

10.13

(m nTL)

Net Satışlar

Artış Potansiyeli:

BIST100

Değerlem e Çarpanları

F/K

F/DD

Özsermaye Getirisi

Aktif Getirisi

1.7

1.3

1.3

1.1

19.6%

20.0%

18.1%

18.7%

2.9%

3.1%

2.8%

2.8%

Hisse Senedi Bilgileri

Relatif Performans

52 Hafta Aralığı (TL):

P.Değeri (mnTL):

Ort. Günlük Hacim (mnTL) 3 ay:

07 Mart 2014

1ay

3ay

12ay

4%

12%

21%

1.59 - 2.33

2,366

4.0

Yıllık TL Getiri (%):

-1

Halka Açıklık Oranı (%):

39

TSKB sektöre göre farklı fonlama yapısı ve düşük riskli iş modeli ile

ön plana çıkarken, mevduat fonlaması olmaması nedeniyle son

dönemde oldukça hızlı yükselen mevduat faizlerinden olumsuz

etkilenmedi. TSKB’nin iş modelinin günümüz faiz koşullarında

oldukça avantajlı olduğunu düşünüyoruz.

Güçlü marj performansı ve makul büyüme oranları bekliyoruz.

TSKB uzun vadeli, görece düşük maliyetli fonlama imkanı ve daha

çok kurumsal ağırlıklı kredileri ile defansif yapıya sahiptir.

Bilançosunda mevduat olmaması nedeniyle, artan faizlerin

mevduat maliyetleri üzerindeki olumsuz etkisini yaşamayacaktır.

Artan faiz ortamında TSKB görece daha stabil maliyetler görürken,

talep tarafında herhangi bir baskı yaşamıyor.

Temel göstergeler daha yüksek prime işaret ediyor. TSKB, 2014T

7.3x F/K ve 1.3x F/DD ile mevduat bankalarına göre sırasıyla %21

iskonto ve %23 prim ile işlem görüyor. TSKB’nin yüksek özkaynak

karlılığı ve defansif yapısı ile daha iyi seviyelerde işlem görmeyi

hak ettiğini düşünüyoruz.

5

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

10 Mart 2014

Hisse Senedi Stratejisi - Model Portföy

ARAŞTIRMA

Model Portföyümüz

Vakıfbank

Mevcut/Hedef Fiyat:

Özet Finansallar & Oranlar

TL3.33 / 4.30

11,918

12,616

14,081

16,091

4.00

Kredi/Mevduat

101%

106%

111%

114%

3.00

NFM

4.9%

4.9%

4.3%

4.7%

Maliyet/Gelir

41%

41%

44%

40%

F/K

5.7

5.3

5.2

3.9

F/DD

0.7

0.7

0.6

0.5

13.9%

13.0%

12.0%

14.3%

1.5%

1.3%

1.1%

1.3%

VAKBN

03.14

5.00

02.14

170,404

01.14

151,620

12.13

135,496

11.13

104,580

10.13

6.00

09.13

2,156

08.13

1,607

07.13

1,586

06.13

1,460

05.13

7.00

Net Kar

04.13

2015T

03.13

2014T

02.13

2013

01.13

2012

Özsermaye

29%

8.00

(m nTL)

Toplam Aktifler

Artış Potansiyeli:

BIST100

Değerlem e Çarpanları

Özsermaye Getirisi

Aktif Getirisi

Hisse Senedi Bilgileri

Relatif Performans

52 Hafta Aralığı (TL):

07 Mart 2014

1ay

3ay

-2%

-13%

12ay

-24%

3.21 - 7.09

P.Değeri (mnTL):

8,325

Ort. Günlük Hacim (mnTL) 3 ay:

133.2

Yıllık TL Getiri (%):

Halka Açıklık Oranı (%):

Vakıfbank’ın 2014 yılında %12.0 gibi sektöre paralel bir özkaynak

karlılığına sahip olacağını düşünüyoruz. Ancak büyük bankalara

göre F/DD olarak iskontosu şu anda %30; bu iskonto karlılığın

yukarı gitmeye başlamasıyla kapanacaktır.

Bankanın TÜFEX’lere yatırım yapma stratejisini sürdürülebilir güçlü

marjlar anlamında pozitif olarak değerlendiriyoruz. Banka henüz

kaydedemediği 165mn TL civarında komisyon gelirine sahiptir; bu

bakiye, karlılığı 2014’te destekleyecek bir unsur olarak görülmelidir.

Banka, Grup II kredilerini 2013 yılında yaklaşık 700mn TL azalttı,

bu durum aktif kalitesi açısından olumlu.

İkincil halka arzın kısa vadede olasılığını düşük buluyoruz.

Vakıfbank 2014T 0.6x F/DD ile işlem görüyor, bu seviye

kapsamımızdaki bankalar içerisinde en düşük çarpan seviyesi.

Satış için daha iyi piyasa ve çarpan seviyeleri beklenecektir.

-13

25

6

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

10 Mart 2014

Hisse Senedi Stratejisi - Model Portföy

ARAŞTIRMA

MODEL PORTFOYÜMÜZÜN BİST100 ENDEKSİNE GÖRE PERFORMANSI (TL GETİRİ)

2013

2014

15%

10%

10%

4%

5%

-2%

2.5%

2%

-8%

0%

-5%

-0.4%

-14%

-14%

-13%

AL Tavsiyelerimiz

BIST-100 Endeks

-5%

-7%

-10%

AL Tavsiyelerimiz

-20%

BIST-100 Endeks

Relatif

2012

75%

2011

73%

20%

60%

Relatif

16%

10%

53%

45%

0%

30%

-10%

14%

15%

-10%

-20%

-22%

0%

AL Tavsiyelerimiz

BIST-100 Endeks

-30%

Relatif

AL Tavsiyelerimiz

BIST-100 Endeks

2010

50%

Relatif

2009

250%

45%

203%

200%

40%

30%

150%

26%

20%

97%

100%

15%

54%

10%

50%

0%

0%

AL Tavsiyelerimiz

BIST-100 Endeks

AL Tavsiyelerimiz

Relatif

BIST-100 Endeks

Relatif

AL TAVSİYELERİMİZİN GETİRİ TABLOSU

1 ay

6 ay

2014*

2013*

2012*

2011*

TL

ABD$

TL

ABD$

TL

ABD$

TL

ABD$

TL

ABD$

TL

ABD$

AL Tavsiyelerim iz

-3%

-2%

1%

-4%

-5%

-7%

-18%

-33%

43%

23%

28%

-10%

BİST-100 Endeksi

-2%

-1%

-6%

-11%

-7%

-9%

-19%

-34%

23%

6%

-4%

-33%

Relatif

-1.1%

8.0%

2.5%

2.0%

16.0%

34.4%

*YBB: Yılbaşından bu yana

*Yıl başından bu yana

7

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

10 Mart 2014

Hisse Senedi Stratejisi - Model Portföy

ARAŞTIRMA

Tavsiye Listesi

07.03.2014

Hisse

Temel Kapanış

Tavsiye

(TL)

Hedef

Fiyat*

Ort.

Artış

Piyasa Değeri

Potansiyeli (mn ABD$) Hacim**

F/K

2013T

F/DD

Özkaynak Get.

2014T 2013T 2014T 2013T 2014T

FİNANSAL

Bankalar

Akbank

Garanti Bankası

Halk Bankası

İş Bankası

Vakıfbank

YKB

TSKB

Banks

AKBNK

GARAN

HALKB

ISCTR

VAKBN

YKBNK

TSKB

Hisse

Holdingler

Akfen Holding

Doğan Holding

Doğan Yayın

Koç Holding

Sabancı Holding

Şişe Cam

5.83

6.19

11.05

4.13

3.33

3.46

1.82

Temel Kapanış

Tavsiye

(TL)

AKFEN

DOHOL

DYHOL

KCHOL

SAHOL

SISE

Hisse

GYO

Emlak GYO

İş GYO

Sinpaş GYO

Torunlar GYO

TUT

AL

TUT

AL

TUT

AL

AL

TUT

TUT

TUT

AL

TUT

3.79

0.70

0.50

8.30

7.80

2.22

Temel Kapanış

Tavsiye

(TL)

EKGYO

ISGYO

SNGYO

TRGYO

Hisse

SANAYİ

Adana Çimento

Anadolu Efes

Akçansa

Ak Enerji

Aksa Enerji

Anadolu Cam

Anel Elektrik

Arçelik

Aselsan

Aygaz

Banvit

BİM

Bimeks

Bizim Toptan

Bolu Çimento

Coca-Cola İçecek

Çimsa

Doğuş Otomotiv

Enka İnşaat

Ereğli Demir Çelik

Ford Otosan

Hürriyet

Indeks

Ipek Enerji

Karsan

Koza Maden

Koza Altın

Kardemir (D)

Logo Yazılım

Mardin Çimento

Migros

Petkim

Pegasus

Tat Konserve

TAV Havalimanları

Tekfen Holding

Turkcell

Türk Hava Yolları

Tofaş

Trakya Cam

Türk Telekom

Türk Traktör

Tüpraş

Ünye Çimento

ADANA

AEFES

AKCNS

AKENR

AKSEN

ANACM

ANELE

ARCLK

ASELS

AYGAZ

BANVT

BIMAS

BMEKS

BIZIM

BOLUC

CCOLA

CIMSA

DOAS

ENKAI

EREGL

FROTO

HURGZ

INDES

IPEKE

KARSN

KOZAA

KOZAL

KRDMD

LOGO

MRDIN

MGROS

PETKM

PGSUS

TATGD

TAVHL

TKFEN

TCELL

THYAO

TOASO

TRKCM

TTKOM

TTRAK

TUPRS

UNYEC

BİST-100

XU100

AL

AL

TUT

TUT

2.23

1.27

0.69

2.82

6.70

14.70

4.80

4.30

3.80

2.20

Hedef

Fiyat*

5.80

0.95

0.65

9.22

9.55

2.85

Hedef

Fiyat*

2.90

1.80

1.10

3.60

15%

33%

16%

29%

10%

21%

10,662

11,886

6,315

8,497

3,806

6,876

1,082

82.6

243.5

153.3

93.6

62.8

48.3

2.3

Ort.

Artış

Piyasa Değeri

Potansiyeli (mn ABD$) Hacim**

53%

35%

30%

11%

22%

28%

504

784

555

9,623

7,276

1,594

0.9

3.4

2.0

19.6

29.6

5.9

Ort.

Artış

Piyasa Değeri

Potansiyeli (mn ABD$) Hacim**

30%

42%

59%

28%

3,874

366

189

645

72.9

1.1

2.2

1.1

Ort.

Artış

Piyasa Değeri

Potansiyeli (mn ABD$) Hacim**

5.8

7.9

5.0

5.9

5.3

4.7

7.3

7.2

9.4

5.2

7.2

5.1

9.2

6.2

F/K

2013T 2014T

7.9

7.6

8.1

78.0

8.5

9.6

8.5

0.89

1.09

0.98

0.79

0.66

0.87

1.26

0.81

1.00

0.84

0.73

0.59

0.81

1.06

9.2

8.8

4.5

1.9

F/K

12.0%

11.1%

17.3%

10.5%

12.2%

9.1%

18.7%

Düz. NAD

(mnTL)

Düz. NAD

prim / iskonto

2,797

3,681

1,582

21,670

23,686

4,641

-61%

-53%

-23%

-3%

-33%

-25%

F/K

FD/FVAÖK

2013T 2014T 2013T 2014T

8.0

6.9

10.8

7.9

13.8%

13.8%

21.1%

13.7%

13.0%

18.7%

18.1%

4.2

6.8

13.8

15.1

F/DD

Trailing

1.5

0.7

0.4

0.5

4.5

8.9

7.3

6.8

Temel Kapanış

Tavsiye

(TL)

Hedef

Fiyat*

TUT

TUT

TUT

TUT

TUT

TUT

TUT

AL

TUT

TUT

AL

TUT

TUT

TUT

AL

TUT

TUT

AL

AL

AL

TUT

AL

TUT

TUT

TUT

TUT

TUT

TUT

TUT

AL

TUT

AL

TUT

TUT

AL

AL

AL

TUT

TUT

Not Yok

TUT

AL

TUT

3.65

23.40

10.90

0.98

2.43

1.66

0.95

11.75

8.52

8.46

2.03

43.00

1.59

21.00

2.10

43.10

11.65

7.22

6.08

2.54

18.20

0.56

3.33

2.48

0.86

2.29

18.30

1.16

6.70

4.42

14.85

2.48

27.60

2.03

15.90

4.31

10.99

6.31

10.90

2.03

5.94

56.25

41.20

5.16

4.20

24.75

11.30

1.20

2.70

2.05

1.30

13.90

10.20

9.30

2.80

42.25

1.93

24.70

2.90

50.20

12.30

7.80

3.54

25.05

0.67

4.30

3.80

0.87

3.30

27.40

1.28

5.70

4.56

18.50

3.19

40.00

2.90

18.80

5.80

13.50

9.20

11.85

2.52

62.00

50.40

4.90

15%

6%

4%

22%

11%

23%

37%

18%

20%

10%

38%

-2%

22%

18%

38%

16%

6%

28%

39%

38%

19%

29%

53%

2%

44%

50%

10%

-15%

3%

25%

29%

45%

43%

18%

35%

23%

46%

9%

24%

10%

22%

-5%

147

6,334

954

327

681

315

48

3,630

1,948

1,160

93

5,968

87

384

138

5,012

719

726

8,895

4,064

2,920

141

85

295

181

406

1,276

383

77

221

1,209

1,134

1,290

126

2,641

729

11,054

3,981

2,492

659

9,505

1,372

4,717

292

0.2

3.2

0.5

1.1

2.5

1.0

0.5

9.5

3.7

0.7

0.4

15.5

1.6

2.3

0.4

5.0

1.1

8.5

8.9

25.6

4.9

0.6

0.1

18.8

4.9

13.4

13.7

17.0

0.4

0.1

7.0

15.6

29.9

0.4

8.8

8.4

28.6

92.6

6.8

3.0

9.3

2.5

18.4

0.0

14.3

9.8

4.9

13.6

6.2

13.3

17.9

12.4

31.6

15.9

21.0

6.5

20.5

5.2

14.4

9.7

10.0

57.7

7.9

44.0

5.1

5.6

12.2

8.7

9.2

50.6

30.7

17.2

10.4

12.7

12.6

12.3

10.7

8.6

11.4

11.0

8.7

23.0

12.4

35.7

16.8

10.7

7.2

11.4

10.4

11.1

7.3

25.3

15.9

20.5

6.9

20.0

9.7

13.2

7.5

7.8

9.9

6.5

14.1

4.7

5.6

7.7

8.4

9.5

25.2

23.4

9.1

13.8

10.3

18.9

9.6

8.0

10.0

12.9

9.6

7.9

10.0

7.6

6.5

10.3

8.5

15.2

9.7

6.7

10.5

9.4

10.3

10.2

7.9

21.2

8.3

11.6

5.1

14.6

7.0

7.3

6.0

11.3

8.7

4.7

10.0

3.0

6.3

6.3

8.6

9.8

11.1

8.7

10.8

8.4

5.5

7.0

7.4

7.9

9.0

13.0

8.1

6.6

6.6

8.7

7.9

12.0

8.1

5.2

7.7

8.3

9.8

9.1

6.0

17.1

3.7

9.3

5.0

11.7

6.5

6.5

5.2

8.1

6.5

4.4

9.8

2.7

5.2

6.9

7.1

8.6

11.3

6.4

7.4

6.1

7.6

5.1

5.9

6.7

6.7

8.0

9.9

7.5

1.0

1.4

1.7

1.9

3.3

1.7

1.0

0.6

1.0

2.1

0.4

0.5

1.1

0.4

0.4

1.2

2.4

1.7

1.1

1.2

0.7

0.9

0.1

0.9

2.0

1.1

2.4

2.4

0.6

0.6

1.5

0.6

2.8

0.4

1.7

1.0

0.9

1.2

1.4

0.3

2.6

0.9

1.3

1.4

1.7

2.5

1.3

0.9

0.5

0.9

1.9

0.4

0.4

0.9

0.2

0.3

1.1

2.0

1.5

1.0

1.0

0.6

0.8

0.1

0.9

1.8

0.9

2.6

2.1

0.5

0.1

1.2

0.5

2.1

0.3

1.6

0.7

0.8

1.0

1.3

0.3

2.3

63,096

75,829

20%

181,949

1,379

9.8

9.4

7.6

6.6

1.0

0.9

2013T

FD/FVAÖK

FD/Satış

2014T 2013T 2014T 2013T 2014T

8

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

10 Mart 2014

Hisse Senedi Stratejisi - Model Portföy

ARAŞTIRMA

4Ç Sonuçları - Beklentiler ile Karşılaştırma

TL mn

Hisse

Bankalar

AKBNK

GARAN

HALKB

ISCTR

TSKB

VAKBN

YKBNK

(1)

(1)

(2)

(2)

(2)

Tavsiye

TUT

Not Yok

AL

TUT

AL

AL

TUT

Banka dışı-Sanayi

TUT

ADANA

TUT

AEFES

TUT

AKCNS

TUT

AKENR

Not Yok

AKGRT

AKFEN

AL

AKSEN

TUT

Not Yok

ALARK

TUT

ANACM

Not Yok

ANHYT

Not Yok

ANSGR

TUT

ASELS

TUT

AYGAZ

AL

ARCLK

Not Yok

BAGFS

BANVT

AL

BIMAS

TUT

BIZIM

TUT

CCOLA

TUT

CIMSA

TUT

Not Yok

DOAS

DOHOL

TUT

DYHOL

TUT

EKGYO

AL

ENKAI

AL

EREGL

AL

FROTO

AL

Not Yok

GUBRF

HURGZ

TUT

ISGYO

AL

KCHOL

TUT

KOZAL

TUT

KRDMD

TUT

MGROS

AL

Not Yok

OTKAR

PETKM

TUT

AL

PGSUS

Not Yok

PRKME

SAHOL

AL

Not Yok

SELEC

SISE

TUT

TATGD

TUT

TAVHL

TUT

TCELL

AL

THYAO

AL

TKFEN

AL

Not Yok

TKNSA

TOASO

TUT

TRGYO

TUT

TRKCM

TUT

TTKOM

Not Yok

TTRAK

TUT

TUT

TUPRS

Not Yok

ULKER

Not Yok

ZOREN

GY Satışlar

4Ç13T

Şirket

GY FVAÖK

4Ç13T

Akbank

Garanti Bank

Halkbank

Is Bank (C)

T.S.K.B.

T. Vakiflar Bankasi

Yapi Kredi Bank

Kons.

Satışlar

4Ç13T

Konsensüs

FVAÖK

4Ç13T

654

642

563

80

423

401

Adana Cimento

Anadolu Efes

Akcansa

Ak Enerji

Aksigorta

Akfen Holding

Aksa Enerji

Alarko Holding

Anadolu Cam

Anadolu Hayat

Anadolu Sigorta

Aselsan

Aygaz

Arcelik

Bagfas

Banvit

Bim A.S.

Bizim Magazaları

Coca Cola Icecek

Cimsa

Dogus Otomotiv

Dogan Holding

Dogan Yayin Holding

Emlak GYO

Enka Insaat

Eregli Demir Celik

Ford Otosan

Gubre Fabrikalari

Hürriyet Gazetecilik

Is GYO

Koc Holding

Koza Altın

Kardemir

Migros

Otokar

Petkim

Pegasus

Park Elektrik Maden

Sabanci Holding

Selcuk Ecza

Sise Cam

Tat Konserve

Tav Airports (€mn)

Turkcell

Turk Hava Yollari

Tekfen Holding

Teknosa

Tofas Turk Otomotiv

Torunlar GYO

Trakya Cam

Tupras

Ulker Gıda

Zorlu Enerji

GY Net Kar

4Ç13T

95

2,234

306

197

18

260

67

20

13

-56

35

-81

92

1,985

313

180

21

200

68

27

420

69

61

-40

385

64

96

20

444

191

360

10

73

22

56

550

1,701

3,323

100

52

338

47

10

132

386

3,082

587

1,086

243

-8

150

16

79

53

-45

102

6

-2

31

212

3,264

2,529

3,607

53

458

450

255

68

365

241

184

209

48

30

32

105

54

310

3

-7

156

16

90

54

73

68

57

102

501

465

210

87

25

268

456

1,812

167

64

115

-10

21

586

151

5

-170

534

1,627

3,125

65

384

3,081

592

1,074

224

1,774

919

707

249

3,575

2,678

3,157

546

214

1,062

610

38

43

19

30

276

457

1,845

332

1,127

574

68

186

70

110

42

45

68

35

1,297

1,516

194

304

2,893

4,946

1,085

853

1,968

159

431

3,396

591

11,426

716

159

47

259

11

85

861

463

49

35

222

83

73

1,289

85

248

75

36

392

1,482

183

359

2,877

5,170

1,105

291

7

111

870

436

46

156

6

27

532

163

13

1,536

163

405

162

90

63

101

195

24

636

11,463

80

261

54

240

Konsensüs

Net Kar

4Ç13T

Açıklanan

Net Kar

4Ç13

Açıklanan

ve Kons.

Fark

714

564

673

617

80

404

422

597

485

741

630

81

424

414

-16%

-14%

10%

2%

2%

5%

-2%

15

-93

39

-62

22

-57

-36

35

94

20

17

29

15

139

0

-44

107

5

-58

34

45

-5

-31

115

344

243

154

18

-7

20

-266

39

-57

17

3

-56

59

20

14

110

11

156

2

106

5

-49

33

49

3

-83

175

319

152

125

-40

24

440

117

56

29

0

-70

11

161

34

173

-11

19

507

-144

-70

12

114

41

260

75

114

66

-

32%

a.d

1%

a.d

-25%

a.d

a.d

-37%

0%

-19%

278%

-30%

12%

278%

-1%

2%

a.d

-3%

8%

a.d

a.d

52%

-7%

-38%

-19%

a.d

498

150

14

-159

22

16

19

20

395

42

143

4

24

497

122

15

15

122

100

26

263

65

135

40

-109

-12%

-22%

313%

33%

-98%

a.d

-43%

-59%

-19%

21%

a.d

-21%

2%

a.d

a.d

-24%

-7%

59%

-1%

15%

-16%

64%

-

Kaynak: Garanti Yatırım, CNBC-e konsensus

(1) Tahminler tüm şirket içindir

(2) Şirketin sağladığı konsensus tahminleri

9

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

10 Mart 2014

Hisse Senedi Stratejisi - Model Portföy

Şirket

Is Y.O.

Doğuş Otomotiv

Anadolu Isuzu

Yunsa

Hektaş

Adana Çimento (A)

Mardin Çimento

Good-Year

Turk Traktor

Cimsa

Aslan Cimento

Ereğli Demir Çelik

Panora G.M.Y.O.

Royal Halı

Otokar

Ünye Çimento

Ege Endustri

Akmerkez G.M.Y.O.

Dogan Gazetecilik

Aksa

Aksigorta

Is Girisim Srmy. Y.O.

Brisa

Akcansa

Aygaz

Sarkuysan

Is Yatirim

Tofas Otomobil Fab.

Turk Telekom

Sodas Sodyum

Batisoke Cimento

Arena Bilgisayar

Adel Kalemcilik

Koza Altin Isletmeleri

Turk Prysmian Kablo

Borusan Yat. Paz.

Izocam

Dogan Burda Rizzoli

Anadolu Cam

Nuh Cimento

İş G.M.Y.O.

Teknosa

Tupras

Arcelik

Bursa Cimento

Bastas Baskent Cimento

Tav Havalimanları

Soda Sanayii

Jantsa Jant

Alarko Carrier

F-M Izmit Piston

Is Bankasi (C)

Ulker

Anadolu Hayat Emek.

Çemtas

Yapı Ve Kredi Bankası

Albaraka Turk Katilim Bankasi

Borusan Boru

T.S.K.B.

Şişe Cam

Trakya Cam

Akbank

Halk Bankasi

Alarko G.M.Y.O.

Koc Holding

Petkim

Garanti Bankasi

Asil Çelik

Aslan Çimento

Enka Insaat

Sabancı Holding

T. Vakiflar Bankasi

Kartonsan

Batı Çimento

Verusa Holding

Aselsan

Akyurek Pazarlama

Hisse

ISYAT

DOAS

ASUZU

YUNSA

HEKTS

ADANA

MRDIN

GOODY

TTRAK

CIMSA

ASLAN

EREGL

PAGYO

ROYAL

OTKAR

UNYEC

EGEEN

AKMGY

DGZTE

AKSA

AKGRT

ISGSY

BRISA

AKCNS

AYGAZ

SARKY

ISMEN

TOASO

TTKOM

SODSN

BSOKE

ARENA

ADEL

KOZAL

PRKAB

BRYAT

IZOCM

DOBUR

ANACM

NUHCM

ISGYO

TKNSA

TUPRS

ARCLK

BUCIM

BASCM

TAVHL

SODA

JANTS

ALCAR

FMIZP

ISCTR

ULKER

ANHYT

CEMTS

YKBNK

ALBRK

BRSAN

TSKB

SISE

TRKCM

AKBNK

HALKB

ALGYO

KCHOL

PETKM

GARAN

ASCEL

ASLAN

ENKAI

SAHOL

VAKBN

KARTN

BTCIM

VERUS

ASELS

AKPAZ

ARAŞTIRMA

Dağıtım Tarihi

28/03/2014

31 Mayısa kadar

30/05/2014

31/03/2014

05/12/2014

08/12/2014

20/05/2014

31/03/2014

28/03/2014

16/04/2014

15 Aralıka kadar

30/04/2014

02/06/2014

04/04/2014

20/06/2014

25/04/2014

27/05/2014

10/04/2014

01/04/2014

31/03/2014

31/03/2014

24/03/2014

28/03/2014

07/04/2014

30/05/2014

28/03/2014

04/04/2014

28/05/2014

30/05/2014

28/05/2014

07/04/2014

30/05/2014

04/04/2014

16/04/2014

30/05/2014

27/03/2014

10/04/2014

31/05/2014

29/05/2014

31/03/2014

02/04/2014

01/04/2014

15/04/2014

28/05/2014

31/05/2014

17/04/2014

30/05/2014

07/04/2014

01/04/2014

07/04/2014

26/03/2014

30/06/2014

03/04/2014

30/05/2014

31/03/2014

31/05/2014

31/05/2014

29/03/2014

07/04/2014

30/05/2014

09/04/2014

01/07/2014

21/04/2014

22/08/2014

05/12/2014

16/04/2014

30/05/2014

31/03/2014

02/06/2014

30/05/2014

30/04/2014

Toplam (mn TL)

30

220

65

13

14

34

50

63

300

156

179

820

30

14

100

51

16

48

11

108

61

12

119

144

175

20

25

325

1,200

1

6

4

20

136

7

15

30

2

29

56

32

44

396

297

16

12

199

46

7

10

6

555

133

50

3

387

32

18

55

71

29

467

275

4

407

47

425

13

30

272

212

100

6

4

2

25

0

Nakit Temettü

Hisse Başına Brüt (TL)

0.19

1.00

2.57

0.46

0.19

0.39

0.46

5.25

5.62

1.15

2.45

0.23

0.35

0.23

4.17

0.41

5.00

1.30

0.10

0.59

0.20

0.18

0.39

0.75

0.58

0.20

0.08

0.65

0.34

0.17

0.07

0.12

2.54

0.89

0.06

0.54

1.23

0.13

0.07

0.37

0.05

0.40

1.58

0.44

0.15

0.09

0.55

0.10

0.60

0.93

0.39

0.12

0.39

0.14

0.03

0.09

0.04

0.13

0.04

0.05

0.04

0.12

0.22

0.40

0.16

0.05

0.10

0.07

0.41

0.09

0.10

0.04

2.03

0.05

0.12

0.05

0.01

Brüt Verim (%)

18%

14%

14%

11%

11%

11%

10%

10%

10%

10%

9%

9%

9%

8%

8%

8%

8%

8%

7%

7%

7%

7%

7%

7%

7%

6%

6%

6%

6%

6%

5%

5%

5%

5%

5%

5%

4%

4%

4%

4%

4%

4%

4%

4%

4%

4%

3%

3%

3%

3%

3%

3%

3%

3%

3%

3%

2%

2%

2%

2%

2%

2%

2%

2%

2%

2%

2%

2%

2%

1%

1%

1%

1%

1%

1%

1%

0%

Hisse Kapanış(TL)

1.06

7.22

18.90

4.17

1.75

3.65

4.42

52.50

56.25

11.65

26.30

2.54

4.00

2.83

51.50

5.16

65.75

17.15

1.39

8.12

2.77

2.56

5.62

10.90

8.46

3.11

1.29

10.90

5.94

2.97

1.29

2.21

48.00

18.30

1.33

11.90

28.30

2.96

1.66

9.30

1.27

10.40

41.20

11.75

4.07

2.48

15.90

2.94

18.20

28.10

11.80

4.13

13.20

4.96

1.08

3.46

1.49

5.56

1.82

2.22

2.03

5.83

11.05

20.45

8.30

2.48

6.19

4.30

26.30

6.08

7.80

3.33

223.50

5.70

13.75

8.52

1.85

10

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

ARAŞTIRMA

UYARI NOTU

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı

hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer

alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun

olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun

sonuçlar doğurmayabilir.

Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece

GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak

olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca, Garanti Yatırım Menkul

Kıymetler A.Ş.'nin yazılı izni olmadıkça bu raporların içeriği kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve

ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz. Rapor gönderilen kişiye özel ve münhasırdır.

İlave olarak, bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal

düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır.

Garanti Yatırım

Etiler Mahallesi Tepecik Yolu Demirkent Sokak

No.1 34337 Beşiktaş, İstanbul

Telefon: 212 384 11 21

Faks: 212 352 42 40

E-mail: arastirma@garanti.com.tr

Hisse Senedi Tavsiye Tanımları

AL

Hisse senedinin 2014-sonuna kadar getirisinin, BIST100 endeksinin getirisinin üzerinde olması beklenmektedir.

TUT

Hisse senedinin 2014-sonuna kadar getirisinin, BIST100 endeksinin getirisine yakın olması beklenmektedir.

SAT

Hisse senedinin 2014-sonuna kadar getirisinin, BIST100 endeksinin getirisinin altında olması beklenmektedir.