ARAŞTIRMA

GÜNE BAŞLARKEN

3 Aralık 2012

GÜNDEM

PİYASALARA BAKIŞ

3 Aralık Pazartesi

10:00 – Türkiye TÜFE (Kasım) (Aylık)

Önceki Veri: %1.96 / Beklenti: %0.89

10:00 – Türkiye ÜFE (Kasım) (Aylık)

Önceki Veri: %0.17 / Beklenti: %0.65

10:00 – Türkiye PMI İmalat Endeksi

Önceki Veri: 52.5 / Beklenti: m.d

10:55 – Almanya PMI İmalat Endeksi (Kasım) (Nihai)

Önceki Veri: 46.8 / Beklenti: 46.8

17:00 – ABD ISM İmalat Endeksi (Kasım)

Önceki Veri: 51.7 / Beklenti: 51.5

17:00 – ABD İnşaat Harcamaları (Ekim)

Önceki Veri: %0.5 / Beklenti: %0.6

İMKB’de güne kısmi alıcılı seyirle başlanmasını bekliyoruz. ABD’de mali uçurum

konusundaki görüşmelerde henüz uzlaşmaya varılamaması piyasalarda dalgalı

seyrin devamına neden oluyor. Buna karşın Çin’de açıklanan ve 13 aydır ilk kez

yükselen imalat PMI verisi haftanın ilk işlemlerinde piyasalara sınırlı oranda katkı

sağladı. Avrupa’da güne sınırlı alımlarla başlanmasını beklerken, gündemde ABD’de

ISM İmalat ve Avrupa’da İmalat PMI rakamlarının öne çıkmasını öngörüyoruz.

Yurtiçinde ise Kasım ayı enflasyon rakamları haftanın ilk işlem günün izlenecekler

arasında yer alıyor. Enflasyon verileri öncesinde Türk Lirası haftaya yatay eğilimle

başlarken, İMKB’de 73100-73200 aralığında açılış bekliyoruz. İMKB100 endeksinde

genel olarak olumlu görünüm korunsa da, kısa vadede aşırı alım seviyelere yaklaşan

endekste tarihi zirve seviyede kar satışlarının etkili olması beklenebilir.

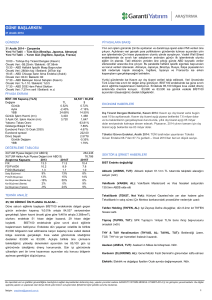

PİYASA EKRANI

İMKB-100 Kapanış (TL/$)

Değişim

Günlük

Aylık

YBB

Günlük İşlem Hacmi (mn)

3 Aylık Ort. İşlem Hacmi (mn)

Yabancı Takas Oranı

Gösterge Bileşik Faiz

Eurobond Faizi (15 Ocak 2030)

Eurobond spread

Döviz Sepeti

Günlük Değişim

TL

0.84%

1.02%

42.51%

2,867

2,131

73,059 / 41,104

$

0.97%

1.76%

51.45%

1,613

1,191

65.46%

5.93%

3.84%

180.00

2.0573

-0.04%

DEĞERLEME TABLOSU (İMKB-100)

Piyasa Değeri (mlr ABD $)

Halka Açık Piyasa Değeri (mlr ABD $)

Çarpanlar

2011

F/K

13.7

FD/FVAÖK

7.8

F/DD (Bankalar)

1.7

Satış Büyümesi

29%

FVAÖK Büyümesi

19%

Kar Büyümesi (Banka dışı)

-6%

Kar Büyümesi (Banka)

-7%

Kar Büyümesi (Toplam)

-7%

2012T

11.0

7.5

1.4

10%

2%

38%

12%

25%

285,660

82,452

2013T

9.9

6.7

1.2

9%

12%

9%

12%

10%

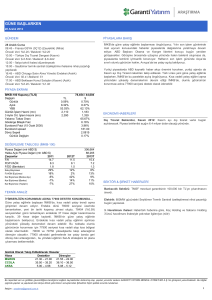

TEKNİK ANALİZ

TARİHİ ZİRVE SEVİYEDE YÜKSELİŞ İVME KAYBEDEBİLİR…

Cuma gününe alıcılı başlayan İMKB100 endeksinde kısa vadeli destek

seviyesi üzerinde olumlu görünüm korundu. Endeks günü 609 puanlık

artışla (%0.84) 73058 seviyesinden tamamlarken, 58 hisse değer

kazandı, 24 hisse ise değer kaybetti. İşlem hacmi, önceki güne göre %2

azalarak 2.870 milyon TL olarak gerçekleşti. İMKB’nin güne kısmi alıcılı

seyirle 73100-73200 aralığında başlamasını bekliyoruz. Kısa vadeli

alçalan trendin kırılması ile birlikte artan olumlu görünüm içerisinde 73400

seviyesi kısa vadede direnç olarak öne çıkabilir. Bununla birlikte Aynı

vadedeki indikatörlerde aşırı alım seviyelere yaklaşılması nedeniyle söz

konusu direnç aralığında kar satışları etkili olabilir. 73000, 72600 ve

72000 seviyelerini kısa vadeli destekler olarak takip ederken, özellikle

73000 altındaki gerilemeler kısa vadede baskının artmasına neden

olacaktır. Günlük bazda dirençler ise 73400 ve 74000 seviyeleridir.

Günlük Olarak Takip Edilebilecek Hisseler

Hisse

Destekler

Dirençler

8.18 – 8.12

8.30 – 8.38

KCHOL

1.25 – 1.23

1.30 – 1.32

SNGYO

2.79 – 2.77

2.84 – 2.88

TRGYO

EKONOMİ HABERLERİ

Dış Ticaret, Ekim 2012: Ekim ayı dış ticaret açığı $5.5 mlr ile $7.5 mlr olan

beklentilerin çok altında geldi. Dış açıktaki daralmada yine altın ihracatı etkili oldu.

Dış ticaret açığındaki daralma sonrasında cari açığa dair beklentiler de

iyileşeceğinden TL’de değer kazancı görülecektir. Bu ise TCMB’nin faiz indirme

konusunda elini daha da güçlendirecektir. Türkiye İstatistik Kurumu ile Gümrük ve

Ticaret Bakanlığı işbirliğiyle oluşturulan geçici dış ticaret verilerine göre; 2012 yılı

Ekim ayında, 2011 yılının aynı ayına göre ihracat %11,6 artarak 13.3 milyar dolar,

ithalat %5,6 azalarak 18.8 milyar dolar olarak gerçekleşti.

Enflasyon Beklentisi, Kasım 2012: Kasım ayı enflasyonu bu hafta açıklanacak.

Piyasa beklentisi %0.9 seviyesinde. Beklentimiz ise %1. Enflasyon beklentiler

dahilinde gelirse yıllık rakam %7 civarına gerileyecek.

SEKTÖR & ŞİRKET HABERLERİ

Demir Çelik Sektörü: Mısır, Türkiye’den ithal edilen demir çeliğe geçici gümrük

vergisi uygulama kararı aldı. Mısır Sanayi ve Dış Ticaret Bakanlığı, önümüzdeki yedi

ay Türkiye’den gelecek demir çelik ithalatına yüzde 6.8 oranında gümrük vergisi

uygulanacağını açıkladı.

ANELE (+): Anel Elektrik, Yeni Doha Uluslararası Havalimanı'nda kontratlar

dahilinde yapımı devam eden işlerine ilave olarak, ana yüklenici Six ConstructMidmac JV'den yaklaşık 7.3mn ABD$ tutarında bir Niyet Mektubu almıştır.

TAVHL: TAV, 2014 yılında tamamlamayı planladığı İzmir Adnan Menderes

Havalimanı İç Hatlar Terminali için 250 milyon Avro’luk kredi finansmanını

tamamladı.

THYAO: THY Yönetim Kurulu Başkanı Hamdi Topçu, Lufthansa ile önümüzdeki

aydan itibaren görüşeceklerini ve şu anda alınmış herhangi bir karar bulunmadığını

açıkladı.

YKBNK (+): Sabah Gazetesi’nde yer alan habere göre, Generali Sigorta Yapı Kredi

Sigorta’yı satın alabilir. Ayrıca Yapı Kredi KAP’a yaptığı açıklamada, takipteki

krediler portföyünün 626mn TL tutarındaki bölümü 67mn TL bedel karşılığında

satıldığını belirtmiştir.

Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.‘nin görüşünü yansıtmaktadır. Bu bilgiler

ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz.

İletişim : arastirma@garanti.com.tr

1

GÜNE BAŞLARKEN

3 Aralık 2012

PİYASALARA BAKIŞ

İMKB’de güne kısmi alıcılı seyirle başlanmasını bekliyoruz. ABD’de mali uçurum konusundaki görüşmelerde henüz

uzlaşmaya varılamaması piyasalarda dalgalı seyrin devamına neden oluyor. Buna karşın Çin’de açıklanan ve 13 aydır

ilk kez yükselen imalat PMI verisi haftanın ilk işlemlerinde piyasalara sınırlı oranda katkı sağladı. Avrupa’da güne sınırlı

alımlarla başlanmasını beklerken, gündemde ABD’de ISM İmalat ve Avrupa’da İmalat PMI rakamlarının öne çıkmasını

öngörüyoruz.

Yurtiçinde ise Kasım ayı enflasyon rakamları haftanın ilk işlem günün izlenecekler arasında yer alıyor. Enflasyon

verileri öncesinde Türk Lirası haftaya yatay eğilimle başlarken, İMKB’de 73100-73200 aralığında açılış bekliyoruz.

İMKB100 endeksinde genel olarak olumlu görünüm korunsa da, kısa vadede aşırı alım seviyelere yaklaşan endekste

tarihi zirve seviyede kar satışlarının etkili olması beklenebilir.

Tahvil-Bono Piyasası: 24.09.2014 vadeli gösterge tahvil Cuma günü ortalama %5.94 bileşik ile işlem görürken,

valörlü işlemlerdeki ortalaması %5.93 oldu. Bu sabaha %5.89 bileşik seviyesinden başlayan gösterge tahvilin gün

içinde %5.85-%5.95 bileşik aralığında işlem görmesini bekliyoruz.

Eurobond Piyasası: Türkiye’nin 5 yıllık CDS fiyatı Cuma günü 128-132 baz puan aralığında işlem görürken bu sabah

131 bps seviyesinden güne başladı. 2030 vadeli USD cinsi Türkiye Eurobondu ise bu sabah $199.8 seviyesinde

bulunuyor.

Döviz Piyasası: Euro, Moody's'in euro bölgesi kurtarma fonlarının notunu düşürmesinin ardından haftanın son işlem

gününde değer kaybetti, ancak bu sabah Çin'de açıklanan güçlü PMI verisinin risk algısını desteklemesiyle yeniden

yükselişe geçti. €/$ paritesi bu sabah 1.3030, $/Yen paritesi 82.4, €/Yen paritesi 107.3 seviyesinde bulunuyor. $/TL

kuru bu sabaha 1.7850 seviyesinden başlarken, gün içinde 1.7750 - 1.7950 aralığında işlem görmesini bekliyoruz.

1.78 ve 1.7750 destek, 1.7920 ve 1.7970 ise direnç seviyesidir.

Uluslararası Piyasalar: ABD'de ilerleme sağlanamayan bütçe görüşmelerine dair endişeler Cuma günü piyasalarda

yatay bir seyir izlenmesine yol açtı. ABD’de açıklanan kişisel gelirler ve harcamalar verileri ise Sandy kasırgasının

etkilerinin düşünülenden daha fazla olabileceğini işaret etti. Gün sonunda Dow Jones %0.03, S&P500 ise %0.02

yükseldi. ABD 10 yıllık tahvil faizi %1.62, Brent petrol varil fiyatı ise $111.6 seviyesinden güne başladı. Asya borsaları

Çin'de açıklanan güçlü imalat PMI verisinin risk iştahını artırmasıyla bu sabah yükselirken, Dow Jones vadeli işlem

sözleşmeleri ise %0.15 prim ile işlem görüyor.

Değerli Madenler: Altın bu sabah $1,720, gümüş ise $33.7 seviyelerinden işlem görüyor. Platin fiyatları $1,609,

paladyum ise $686 seviyesinde bulunuyor. Vadeli bakır sözleşmeleri ise $365 seviyesinden işlem görüyor.

EKONOMİ HABERLERİ

Dış Ticaret, Ekim 2012: Ekim ayı dış ticaret açığı $5.5 mlr ile $7.5 mlr olan beklentilerin çok altında geldi. Dış açıktaki

daralmada yine altın ihracatı etkili oldu. Dış ticaret açığındaki daralma sonrasında cari açığa dair beklentiler de

iyileşeceğinden TL’de değer kazancı görülecektir. Bu ise TCMB’nin faiz indirme konusunda elini daha da

güçlendirecektir. Türkiye İstatistik Kurumu ile Gümrük ve Ticaret Bakanlığı işbirliğiyle oluşturulan geçici dış ticaret

verilerine göre; 2012 yılı Ekim ayında, 2011 yılının aynı ayına göre ihracat %11,6 artarak 13.3 milyar dolar, ithalat

%5,6 azalarak 18.8 milyar dolar olarak gerçekleşti. Aynı dönemde dış ticaret açığı 8 milyar dolardan 5.5 milyar dolara

geriledi. Takvim etkilerinden arındırılmış seriye göre; 2012 yılı Ekim ayında önceki yılın aynı ayına göre ihracat %19,3

artarken, ithalat %1,7 azaldı. Mevsim ve takvim etkilerinden arındırılmış seriye göre ise; 2012 Ekim ayında bir önceki

aya göre ihracat %0,7 artarken, ithalat %4,1 azaldı. 2011 Ekim ayında %59,8 olan ihracatın ithalatı karşılama oranı,

2012 Ekim ayında %70,7’ye yükseldi.

Enflasyon Beklentisi, Kasım 2012: Kasım ayı enflasyonu bu hafta açıklanacak. Piyasa beklentisi %0.9 seviyesinde.

Beklentimiz ise %1. Enflasyon beklentiler dahilinde gelirse yıllık rakam %7 civarına gerileyecek.

Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM

MENKUL KIYMETLER A.Ş.‘nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından

Şirketimiz hiçbir şekilde sorumlu tutulamaz.

ARAŞTIRMA

2

GÜNE BAŞLARKEN

3 Aralık 2012

TEKNİK ANALİZ

TARİHİ ZİRVE SEVİYEDE YÜKSELİŞ İVME KAYBEDEBİLİR…

İMKB100 (Günlük)

Cuma gününe alıcılı başlayan İMKB100 endeksinde kısa vadeli destek seviyesi üzerinde olumlu görünüm korundu.

Endeks günü 609 puanlık artışla (%0.84) 73058 seviyesinden tamamlarken, 58 hisse değer kazandı, 24 hisse ise

değer kaybetti. İşlem hacmi, önceki güne göre %2 azalarak 2.870 milyon TL olarak gerçekleşti. En fazla işlem

gerçekleşen ilk beş hisse HALKB, GARAN, ISCTR, AKBNK, TOASO olurken, hisselerdeki hacim toplam işlem

hacminin %46’sını oluşturdu.

İMKB’nin güne kısmi alıcılı seyirle 73100-73200 aralığında başlamasını bekliyoruz. Kısa vadeli alçalan trendin

kırılması ile birlikte artan olumlu görünüm içerisinde 73400 seviyesi kısa vadede direnç olarak öne çıkabilir. Bununla

birlikte Aynı vadedeki indikatörlerde aşırı alım seviyelere yaklaşılması nedeniyle söz konusu direnç aralığında kar

satışları etkili olabilir. 73000, 72600 ve 72000 seviyelerini kısa vadeli destekler olarak takip ederken, özellikle 73000

altındaki gerilemeler kısa vadede baskının artmasına neden olacaktır. Günlük bazda dirençler ise 73400 ve 74000

seviyeleridir.

Günlük Olarak Takip Edilebilecek Hisseler

Hisse

Destekler

Dirençler

8.18 – 8.12

8.30 – 8.38

KCHOL

1.25 – 1.23

1.30 – 1.32

SNGYO

2.79 – 2.77

2.84 – 2.88

TRGYO

İMKB100 Relatif*

Aşırı Satım Bölgesinde Olanlar

Aşırı Alım Bölgesinde Olanlar

AKSEN, ANHYT, BANVT, BRISA, EKGYO,

HALKB, THYAO

IHLAS, ISGYO, KCHOL, VAKBN, TRGYO

*İMKB100’E DAHİL HİSSELERİN, ENDEKSE RELATİF GÜNLÜK TEKNİK GÖRÜNÜMLERİNDEKİ AŞIRI ALIM/SATIM SEVİYELERİ

GÖSTERMEKTEDİR.

Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM

MENKUL KIYMETLER A.Ş.‘nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından

Şirketimiz hiçbir şekilde sorumlu tutulamaz.

ARAŞTIRMA

3

GÜNE BAŞLARKEN

3 Aralık 2012

SEKTÖR HABERLERİ

Mısır, Türkiye’den ithal edilen demir çeliğe geçici gümrük vergisi uygulama kararı aldı.

Demir çelik

Mısır Sanayi ve Dış Ticaret Bakanlığı, önümüzdeki yedi ay Türkiye’den gelecek demir

çelik ithalatına yüzde 6.8 oranında gümrük vergisi uygulanacağını açıkladı. 5 milyar

dolar sınırına ulaşan iki ülke ticaretinde Türkiye’nin Mısır’a yaptığı demir çelik ihracatı

büyük bir paya sahip. Geçtiğimiz yıl Mısır’a yapılan demir çelik ihracatı 576 milyon

dolar olarak gerçekleşmişti.

EREGL, KRDMD Hisse fiyatlarında bu aşamada olumsuz etki beklemiyoruz.

ŞİRKET HABERLERİ

Anel Elektrik

(ANELE.IS)

243mn TL

AL

Anel Elektrik, Yeni Doha Uluslararası Havalimanı'nda kontratlar dahilinde yapımı devam

eden işlerine ilave olarak, ana yüklenici Six Construct-Midmac JV'den yaklaşık 7.3mn

ABD$ tutarında bir Niyet Mektubu almıştır. Niyet Mektubu kapsamındaki işlerin 8 ay içinde

bitirilmesi öngörülmektedir.

Yorum: Şirket bu geçen hafta içerisinde, bedeli yaklaşık 287mn ABD$ olan Abu Dabi

Havaalanı projesi için de niyet mektubu almıştı. Şirket’in birikmiş işleri her iki proje ile

birlikte 217mn ADB$’dan 511mn ABD$’na yükselecektir. Birikmiş işlerdeki artışları olumlu

değerlendiriyoruz.

TAV

(TAVHL.IS)

3,226mn TL

TUT

TAV, 2014 yılında tamamlamayı planladığı İzmir Adnan Menderes Havalimanı İç Hatlar

Terminali için 250 milyon Avro’luk kredi finansmanını tamamladı.

Avrupa İmar ve Kalkınma Bankası EBRD, 70 milyon Avro A- Kredisi, Unicredit ve

Siemens Bank aracılığıyla da sırasıyla 40 milyon Avro ve 35 milyon Avro B-Kredisi

sağlayacak. Buna ek olarak Denizbank 65 milyon Avro ve Karadeniz Ticaret ve

Kalkınma Bankası BSTDB, 40 milyon Avro ile projenin finansmanına katkı sağlayacak.

Finansman paketinin 15 yıl ve 16 yıl olmak üzere iki vade grubu bulunuyor.

Sabah gazetesindeki habere göre, Maldivler'de havaalanı ihalesini alan GMR’nin

usulsüzlük yaptığını açıklayan Maldivler Hükümeti, ihaleyi iptal ederek Hintli şirketin

ülkeyi terk etmesini istedi. 2010’da yapılan Male Uluslararası Havaalanı ihalesinde en

yüksek teklifi 511 milyon dolarla Hintli GMR verdi. Böylece Male Havaalanı'nın işletmesi

için gözler 500 milyon dolarla en yüksek 2. teklifi veren TAV ve Fransız Aeroports de

Paris'e çevrildi. Henüz TAV konu hakkında resmi açıklama yapmadı. Bu tarafta olumlu

bir gelişme hisseyi olumlu etkileyecektir.

Haberin linki: http://www.sabah.com.tr/Ekonomi/2012/12/03/maldivlerde-turk-ruzgri

Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM

MENKUL KIYMETLER A.Ş.‘nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından

Şirketimiz hiçbir şekilde sorumlu tutulamaz.

ARAŞTIRMA

4

GÜNE BAŞLARKEN

THY

(THYAO.IS)

6,312mn TL

AL

YKB

(YKBNK.IS)

20,475mn TL

AL

3 Aralık 2012

THY Yönetim Kurulu Başkanı Hamdi Topçu, Lufthansa ile önümüzdeki aydan itibaren

görüşeceklerini ve şu anda alınmış herhangi bir karar bulunmadığını açıkladı.

Topçu, Lufthansa ile zaten Sunexpress ortaklığı olduğunu ve çoğu zaman Lufthansa

yöneticileriyle hangi alanlarda işbirliği yapabiliriz diye konuşulduğunu ekledi. Her iki

ülkenin başbakanlarının talimatı üzerine görüşmelerin devam edeceğini söyledi.

Sabah Gazetesi’nde yer alan habere göre, Generali Sigorta Yapı Kredi Sigorta’yı satın

alabilir. Yakında görüşmelerin başlayacağı ve 2013’ün ilk yarısında kesin sonuç

alınabileceği belirtildi.

Yapı Kredi Bankası, Yapı Kredi Sigortanın %74’üne sahipken, Yapı Kredi Faktoring ve

Yapı Kredi Yatırım sırasıyla şirkette %12 ve %8 paya sahiptir. Yapı Kredi Sigorta’da ise

halka açıklık %6’dır. Ayrıca, Yapı Kredi Sigorta ise Yapı Kredi Emekliliğin %99.7’sine

sahiptir.

Yapı Kredi’nin sigorta birimi ile ilgili satış süreci Temmuz 2012’de başlamıştı, sürecin yıl

sonuna kadar tamamlanmasını bekliyoruz. En son kapanış itibariyle Yapı Kredi’nin piyasa

değeri 1.6mlr TL’dir. Satışın Yapı Kredi Bankası’nın sermaye yeterliliğine 100 baz puan

pozitif katkısı olacaktır. Haber Yapı Kredi ve Yapı Kredi Sigorta (YKSGR, Not Yok)

hisselerinde pozitif hareketlere neden olmasını bekliyoruz.

Ayrı bir not olarak, Yapı Kredi KAP’a yaptığı açıklamada, takipteki krediler portföyünün

626mn TL tutarındaki bölümü 67mn TL bedel karşılığında satıldığını belirtmiştir.

Satıldığı açıklanan takipteki alacaklar Yapı Kredi’nin toplam takipteki kredilerinin %23’ünü

oluşturmaktadır. Satıştaki iskonto oranı olan %90 ise son dönemde diğer bankaların

gerçekleştirdiği takipteki kredi portföyü satışlarındaki iskonto oranın üzerinde

gerçekleşmiştir. Satışa göre düzelttiğimizde Yapı Kredi’nin 3Ç12 itibariyle %3.6 olan

takipteki alacaklar oranı %2.8 olmaktadır. Yapılan bu satış 4Ç12 net karına 67mn TL

pozitif katkı yapacaktır.

Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM

MENKUL KIYMETLER A.Ş.‘nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından

Şirketimiz hiçbir şekilde sorumlu tutulamaz.

ARAŞTIRMA

5

GÜNE BAŞLARKEN

3 Aralık 2012

KURUMSAL İŞLEMLER

Nakit Tem ettü Dağıtım ı

Brüt

Hisse

Tem ettü

Toplam

Başına

Verim i

Şirket

İMKB Kodu

Tarih

(m n TL) Brüt (TL)

(%)

Trabzonspor

TSPOR

20/02/2013

23.1

0.9245

9%

Ak Enerji

AKENR

Atlas Y.O.

ATLAS

Balatacılar Balatacılık

BALAT

Birlik Mensucat

BRMEN

Dagi Yatırım Holding

DAGHL

Derimod

DERIM

Eminiş Ambalaj

EMNIS

Gedik Y.O.

GDKYO

Kapital Yatırım Holding KPHOL

Karsusan Karadeniz Su KRSAN

Mataş Matbaacılık

MATAS

Orge Enerji

ORGE

Osmanlı Menkul Değ.

OSMEN

Selçuk Gıda

SELGD

Trabzonspor

TSPOR

Mensa Sınai Ticari Mali YMEMSA

Doğusan

DOGUB

Bilici Yatırım

BLCYT

Serm aye Artırım ı

Bedelli Bedelsiz

(%)

(%)

94

191

150

298

200

0

50

10

1076

0

0

0

100

286

0

0

25

0

0

0

0

0

100

0

0

21

0

861

63

70

0

0

92

22

0

50

Mevcut

Serm aye

(m n TL)

375.8

3.4

4.0

24.8

3.6

5.4

8.5

7.6

4.3

0.5

8.0

10.0

6.1

21.3

25.0

162.0

20.0

30.0

Kapanış

(TL)

10.65

2.14

1.04

4.24

0.52

2.09

3.82

3.79

1.13

0.90

80.50

2.93

13.85

1.87

0.47

10.65

0.49

1.54

2.85

Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM

MENKUL KIYMETLER A.Ş.‘nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından

Şirketimiz hiçbir şekilde sorumlu tutulamaz.

ARAŞTIRMA

6

GÜNE BAŞLARKEN

3 Aralık 2012

AL TAVSİYELERİMİZİN GÜNLÜK PERFORMANSI

Akbank

Emlak G.M.Y.O.

Halk Bankası

Koza Anadolu Metal

Migros

Türk Hava Yolları

Torunlar G.M.Y.O.

Trakya Cam

Yapı Ve Kredi Bankası

Portföyümüzün Getirisi

İMKB-100

Relatif Performans

Kapanış Fiyatı (TL)

30/11/2012

29/11/2012

8.38

8.44

2.80

2.75

17.30

16.75

5.50

5.44

19.00

19.10

5.26

5.10

2.81

2.79

2.15

2.17

4.71

4.69

73,059

Değişim

-0.71%

1.82%

3.28%

1.10%

-0.52%

3.14%

0.72%

-0.92%

0.43%

0.93%

0.84%

0.08%

72,449

*AL Listemiz; AKBNK, EKGYO, HALKB, KOZAA, MGROS, THYAO, TRGYO, TRKCM ve YKBNK

hisselerinden oluşmaktadır.

2012

60%

2011

58%

48%

20%

16%

10%

43%

36%

0%

24%

-10%

-10%

11%

12%

-20%

-22%

-30%

0%

AL Tavsiyelerimiz

İMKB-100 Endeks

Relatif

AL Tavsiyelerimiz

İMKB-100 Endeks

Relatif

AL listemizin performansı 30 Kasım tarihinde hesaplanmıştır.

Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM

MENKUL KIYMETLER A.Ş.‘nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından

Şirketimiz hiçbir şekilde sorumlu tutulamaz.

ARAŞTIRMA

7

GÜNE BAŞLARKEN

3 Aralık 2012

TAVSİYE LİSTESİ

Hisse

Temel Kapanış

Tavsiye

(TL)

AL

AL

TUT

TUT

AL

TUT

8.38

8.48

17.30

5.76

4.33

4.71

1.96

Hedef

Ort.

F/K

F/DD

Özkaynak Get.

Artış

Piyasa Değeri

Fiyat* Potansiyeli (mn ABD$)

Hacim** 2012T 2013T 2012T 2013T 2012T 2013T

FİNANSAL

Bankalar

Akbank

Garanti Bankası

Halk Bankası

İş Bankası

Vakıfbank

YKB

TSKB

Banks

AKBNK

GARAN

HALKB

ISCTR

VAKBN

YKBNK

TSKB

Hisse

Holdingler

Doğan Holding

Doğan Yayın

İpek Enerji

Koç Holding

Koza Anadolu Metal

Sabancı Holding

Şişe Cam

DOHOL

DYHOL

IPEKE

KCHOL

KOZAA

SAHOL

SISE

Hisse

GYO

Emlak GYO

İş GYO

Sinpaş GYO

Torunlar GYO

EKGYO

ISGYO

SNGYO

TRGYO

Temel Kapanış

Tavsiye

(TL)

TUT

TUT

TUT

TUT

AL

TUT

TUT

0.86

0.83

5.94

8.18

5.50

9.22

2.63

Temel Kapanış

Tavsiye

(TL)

AL

TUT

TUT

AL

2.80

1.43

1.27

2.81

11.00

20.50

6.80

5.05

5.80

2.40

31%

18%

18%

17%

23%

22%

18,859

20,038

12,167

14,583

6,090

11,519

1,213

73.6

154.1

65.0

114.5

66.6

62.2

2.4

9.8

12.7

8.9

9.1

7.7

9.8

7.1

8.7

10.3

7.9

8.9

7.1

8.7

6.8

Hedef

Ort.

F/K

Artış

Piyasa Değeri

Fiyat* Potansiyeli (mn ABD$)

Hacim** 2012T 2013T

0.91

0.76

6.70

9.05

7.28

10.50

3.10

6%

-8%

13%

11%

32%

14%

18%

1,185

934

868

11,671

1,201

10,584

2,220

5.3

4.2

28.4

13.5

23.8

15.6

6.1

18.2

7.8

11.0

9.9

8.5

10.6

7.3

17.3

10.2

9.2

8.6

7.2

9.0

6.3

1.43

1.64

1.88

1.24

1.01

1.35

1.34

1.25

1.45

1.56

1.11

0.90

1.17

1.16

21%

12%

26%

35%

3,938

483

429

790

26.5

1.1

3.2

1.1

17.2

10.7

8.1

4.2

6.2

10.0

6.7

3.5

15.1%

15.0%

21.5%

13.1%

13.4%

15.6%

18.4%

Düz. NAD

(mnTL)

Düz. NAD

prim / iskonto

3,526

2,134

1,945

21,610

3,585

24,812

4,425

-40%

-22%

-21%

-4%

-40%

-24%

-11%

Hedef

Ort.

F/K

FD/FVAÖK

Artış

Piyasa Değeri

Fiyat* Potansiyeli (mn ABD$)

Hacim** 2012T 2013T 2012T 2013T

3.40

1.60

1.60

3.80

15.6%

13.9%

24.2%

14.6%

14.0%

16.8%

20.3%

19.9

8.8

10.9

28.6

F/DD

Trailing

1.9

0.8

0.7

0.6

6.3

8.0

9.1

11.4

Hisse

Temel Kapanış

Tavsiye

(TL)

Hedef

Ort.

F/K

FD/FVAÖK

FD/Satış

Artış

Piyasa Değeri

Fiyat* Potansiyeli (mn ABD$)

Hacim** 2012T 2013T 2012T 2013T 2012T 2013T

SANAYİ

Adana Çimento

Anadolu Efes

Akçansa

Ak Enerji

Aksa Enerji

Anadolu Cam

Anel Elektrik

Arçelik

Aygaz

Banvit

BİM

Bimeks

Bizim Toptan

Bolu Çimento

Coca-Cola İçecek

Çimsa

Doğuş Otomotiv

Enka İnşaat

Ereğli Demir Çelik

Ford Otosan

Hürriyet

Indeks

Ipek Enerji

Karsan

Koza Maden

Koza Altın

Kardemir (D)

Logo Yazılım

Mardin Çimento

Migros

Tat Konserve

TAV Havalimanları

Tekfen Holding

Turkcell

Türk Hava Yolları

Tofaş

Trakya Cam

Türk Telekom

Türk Traktör

Tüpraş

Ünye Çimento

Zorlu Enerji

ADANA

AEFES

AKCNS

AKENR

AKSEN

ANACM

ANELE

ARCLK

AYGAZ

BANVT

BIMAS

BMEKS

BIZIM

BOLUC

CCOLA

CIMSA

DOAS

ENKAI

EREGL

FROTO

HURGZ

INDES

IPEKE

KARSN

KOZAA

KOZAL

KRDMD

LOGO

MRDIN

MGROS

TATKS

TAVHL

TKFEN

TCELL

THYAO

TOASO

TRKCM

TTKOM

TTRAK

TUPRS

UNYEC

ZOREN

TUT

TUT

TUT

TUT

TUT

TUT

AL

TUT

TUT

AL

TUT

TUT

TUT

TUT

TUT

TUT

TUT

TUT

TUT

TUT

AL

TUT

TUT

AL

TUT

TUT

AL

TUT

AL

TUT

TUT

TUT

TUT

AL

TUT

AL

Not Yok

TUT

TUT

AL

TUT

3.56

26.00

8.66

2.14

3.50

2.57

2.21

10.85

8.72

3.55

81.25

1.43

26.00

1.39

35.00

8.38

7.30

4.76

2.25

18.30

0.90

3.44

5.94

1.18

5.50

44.60

1.19

3.35

5.20

19.00

2.15

8.88

6.60

10.75

5.26

10.90

2.15

6.68

44.70

47.70

4.48

1.06

4.00

30.10

8.80

2.55

4.30

3.20

2.74

11.80

10.00

4.70

83.40

1.78

27.40

1.45

36.10

9.00

5.32

2.59

20.96

1.05

4.74

6.70

1.25

7.28

49.50

1.57

4.60

5.30

24.00

2.85

11.30

8.00

13.00

6.05

10.20

2.90

45.06

50.90

5.00

1.20

12%

16%

2%

19%

23%

25%

24%

9%

15%

32%

3%

24%

5%

4%

3%

7%

12%

15%

15%

17%

38%

13%

6%

32%

11%

32%

37%

2%

26%

33%

27%

21%

21%

15%

-6%

35%

1%

7%

12%

13%

177

8,661

933

452

1,137

576

137

4,125

1,472

200

6,939

97

585

112

5,009

637

904

7,499

3,912

3,613

280

108

868

173

1,201

3,827

403

47

320

1,903

165

1,815

1,374

13,306

3,551

3,066

839

13,154

1,342

6,720

312

298

0.2

3.0

0.2

2.0

0.5

0.7

0.6

4.9

2.8

1.1

10.6

1.3

2.7

0.1

1.4

0.6

1.4

6.4

23.6

2.2

1.3

0.2

28.4

1.6

23.8

6.7

6.9

0.3

0.1

14.3

0.6

3.5

2.3

22.3

40.5

5.2

4.7

11.9

3.1

21.8

0.1

1.2

12.0

9.5

22.9

12.8

16.3

12.0

10.5

9.3

10.7

11.1

11.8

34.1

15.6

37.1

11.7

35.9

9.6

15.1

12.6

11.6

3.1

9.6

11.0

8.5

10.6

4.6

6.2

12.3

29.7

12.2

13.7

12.1

10.9

7.0

14.8

12.4

9.9

11.2

9.8

-

11.0

8.6

20.1

10.8

19.0

8.8

7.2

10.3

10.3

8.9

27.5

15.6

26.0

10.4

28.0

9.2

14.5

10.1

10.7

5.9

6.5

9.2

19.2

7.2

9.6

4.6

5.5

9.4

27.7

9.7

11.9

11.8

9.4

7.2

13.6

10.8

10.2

9.3

9.0

-

7.5

7.7

11.8

8.4

19.7

11.0

5.6

8.8

8.8

8.9

7.3

22.9

5.6

14.1

6.8

16.0

7.3

7.3

9.2

7.8

8.7

3.7

0.5

37.0

1.3

7.3

4.8

4.2

9.9

11.1

9.3

7.3

6.3

6.2

5.7

8.8

5.6

7.9

7.9

6.5

72.8

6.7

6.8

10.5

7.2

12.9

9.6

5.1

8.1

7.9

8.0

6.7

18.6

5.0

11.9

5.9

13.6

7.0

7.0

6.9

7.2

8.0

3.0

0.4

14.1

1.1

6.6

4.4

3.9

8.2

10.2

7.9

6.4

6.8

5.5

5.1

8.4

4.5

7.9

6.9

6.1

18.9

1.0

2.0

2.5

1.8

2.5

1.8

1.2

1.0

1.0

0.4

0.6

1.2

0.4

0.5

1.0

2.4

1.6

1.0

1.1

0.7

1.1

0.1

0.4

1.0

0.8

5.5

0.9

1.6

2.8

0.7

0.7

2.1

0.6

1.9

0.8

0.9

1.1

1.3

0.3

2.1

4.2

0.9

1.8

2.3

1.6

2.7

1.5

1.2

0.9

0.9

0.4

0.5

1.0

0.3

0.5

0.9

2.1

1.5

1.0

1.0

0.7

1.0

0.1

0.3

0.6

0.7

5.0

0.8

1.5

2.6

0.7

0.6

1.9

0.5

1.8

0.7

0.9

1.0

1.2

0.3

2.0

2.6

İMKB-100

XU100

73,059

85,384

17%

237,327

1,083

11.0

9.9

7.5

6.7

1.0

0.9

*: 2013 yıl sonu hedefi **: 6 aylık (milyon ABD$)

Halka açık grup şirketlerimiz olan GARAN, DOAS, GARFA, DGGYO, GRNYO için tavsiye vermeyip tahmin yapmıyoruz

Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM

MENKUL KIYMETLER A.Ş.‘nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından

Şirketimiz hiçbir şekilde sorumlu tutulamaz.

ARAŞTIRMA

8

GÜNE BAŞLARKEN

3 Aralık 2012

VERİ AKIŞI

3 Aralık Pazartesi

10:00 – Türkiye TÜFE (Kasım) (Aylık) – Önceki Veri: %1.96 / Beklenti: %0.89

10:00 – Türkiye ÜFE (Kasım) (Aylık) – Önceki Veri: %0.17 / Beklenti: %0.65

10:00 – Türkiye PMI İmalat Endeksi – Önceki Veri: 52.5 / Beklenti: m.d

10:45 – İtalya PMI İmalat Endeksi (Kasım) – Önceki Veri: 45.5 / Beklenti: 46

10:50 – Fransa PMI İmalat Endeksi (Kasım) (Nihai) – Önceki Veri: 44.7 / Beklenti: 44.7

10:55 – Almanya PMI İmalat Endeksi (Kasım) (Nihai) – Önceki Veri: 46.8 / Beklenti: 46.8

11:00 – AB PMI İmalat Endeksi (Kasım) (Nihai) – Önceki Veri: 46.2 / Beklenti: 46.2

11:30 – İngiltere PMI İmalat Endeksi (Kasım) (Nihai) – Önceki Veri: 47.5 / Beklenti: m.d

12:30 – Almanya €3mlr’ya kadar 6 aylık tahvil ihracı yapacak

16:00 – Fransa tahvil ihalesi düzenleyecek

17:00 – ABD ISM İmalat Endeksi (Kasım) – Önceki Veri: 51.7 / Beklenti: 51.5

17:00 – ABD İnşaat Harcamaları (Ekim) – Önceki Veri: %0.5 / Beklenti: %0.6

18:00 – Euro Bölgesi Maliye Bakanları Brüksel’de buluşacak

4 Aralık Salı

Gediz Elektrik Dağıtım özelleştirme Bölgesi ihalesi son teklif verme tarihi

10:00 – Euro Bölgesi Maliye Bakanları Brüksel’de buluşacak

12:00 – AB ÜFE (Ekim) (Aylık) – Önceki Veri: %0.20 / Beklenti: m.d

16:00 – Kanada Merkez Bankası Faiz Kararı – Önceki Veri: %1.00 / Beklenti: m.d

5 Aralık Çarşamba

10:45 – İtalya PMI Hizmet Endeksi (Kasım) – Önceki Veri: 46 / Beklenti: m.d

10:50 – Fransa PMI Hizmet Endeksi (Kasım) (Nihai) – Önceki Veri: 46.1 / Beklenti: m.d

10:55 – Almanya PMI Hizmet Endeksi (Kasım) (Nihai) – Önceki Veri: 48 / Beklenti: m.d

11:00 – AB PMI Hizmet Endeksi (Kasım) (Nihai) – Önceki Veri: 45.7 / Beklenti: m.d

11:30 – İngiltere PMI Hizmet Endeksi (Kasım) – Önceki Veri: 50.6 / Beklenti: m.d

12:00 – AB Perakende Satışlar (Ekim) (Aylık) – Önceki Veri: %-0.20 / Beklenti: m.d

12:30 – Almanya €4mlr’ya kadar 2 yıllık tahvil ihracı yapacak

15:15 – ABD Özel Sektör İstihdam Değişimi (Kasım) – Önceki Veri: 158bin kişi / Beklenti: 151bin kişi

17:00 – ABD Fabrika Siparişleri (Ekim) – Önceki Veri: %4.80 / Beklenti: %-0.70

17:00 – ABD ISM Hizmet Endeksi (Kasım) – Önceki Veri: 54.2 / Beklenti: 53.5

6 Aralık Perşembe

12:00 – Fransa tahvil ihalesi düzenleyecek

12:00 – AB GSYİH (3Ç12) (Çeyreklik) (Nihai) – Önceki Veri: %-0.10 / Beklenti: m.d

13:00 – Almanya Fabrika Siparişleri (Ekim) (Aylık) – Önceki Veri: %-3.30 / Beklenti: m.d

14:00 – İngiltere Merkez Bankası Faiz Kararı – Önceki Veri: %0.50 / Beklenti: %0.50

15:30 – ECB Başkanı Draghi faiz kararından sonra basın toplantısı düzenleyecek

15:30 – ABD Haftalık İşsizlik Başvuruları – Önceki Veri: m.d / Beklenti: m.d

Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM

MENKUL KIYMETLER A.Ş.‘nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından

Şirketimiz hiçbir şekilde sorumlu tutulamaz.

ARAŞTIRMA

9

Garanti Yatırım

Etiler Mahallesi Tepecik Yolu Demirkent Sokak

No.1 34337 Beşiktaş, İstanbul

Telefon:

Faks:

E-mail:

+90 212 384 11 21

+90 212 352 42 40

arastirma@garanti.com.tr

Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam

kaynaklardan derlemiş olup, yapılan yorumlar sadece GARANTİ

YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu

bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların

sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca,

Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça bu

raporların içeriği kısmen ya da tamamen üçüncü kişilerce hiç bir şekil

ve ortamda yayınlanamaz, iktisab edilemez, alıntı yapılamaz,

kullanılamaz. Rapor gönderilen kişiye özel ve münhasırdır.3İlave olarak,

bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda

kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve

dava haklarımız saklıdır.