ARAŞTIRMA

GÜNE BAŞLARKEN

28 Aralık 2012

GÜNDEM

PİYASALARA BAKIŞ

28 Aralık Cuma

09:45 – Fransa GSYH (3Ç12) (Çeyreklik) (Nihai)

Önceki Veri: %0.20 / Beklenti: %0.20

10:00 – Türkiye Dış Ticaret Dengesi (Kasım)

Önceki Veri: $-5.5mlr / Beklenti: $-6.4mlr

12:00 – İtalya tahvil ihalesi düzenleyecek

15:00 – Seyitömer termik santrali özelleştirme ihalesine nihai pazarlığı

yapılacak

16:45 – ABD Chicago Satın Alma Yönetici Endeksi (Aralık)

Önceki Veri: 50.4 / Beklenti: 51

17:00 – ABD Bekleyen Konut Satışları (Kasım) (Aylık)

Önceki Veri: %5.20 / Beklenti: %1.00

İMKB’de güne yatay eğilimle başlanması öngörüyoruz. Yılın son işlem günlerinde

mali uçurum konusundaki haberler piyasalarda dalgalanma yaratmaya devam

ediyor. ABD Başkanı Obama ve Kongre liderleri konuyu bugün yeniden

görüşecekler. Görüşme öncesinde uzlaşma yönünde halen beklenti oluşmasa da,

piyasalarda temkinli iyimserlik korunuyor. Haftanın son işlem gününde Asya’da

sınırlı olumlu görünüm hakim, Avrupa’da ise yatay açılış bekliyoruz.

Yurtiçi piyasalarda ABD kaynaklı haber akışı önemini korurken, yurtiçi ajanda da

Kasım ayı Dış Ticaret rakamları takip edilecek. Türk Lirası yeni güne yatay eğilimle

başlarken, İMKB’de bu paralelde açılış öngörüyoruz. Kısa vadeli yatay eğilimi aşma

yönündeki yükseliş denemelerinin devam ettiği İMKB’de, olumlu görünümün

korunması adına 77900 seviyesi destek olarak izlenebilir.

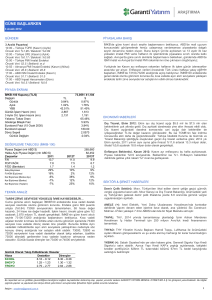

PİYASA EKRANI

İMKB-100 Kapanış (TL/$)

Değişim

Günlük

Aylık

YBB

Günlük İşlem Hacmi (mn)

3 Aylık Ort. İşlem Hacmi (mn)

Yabancı Takas Oranı

Gösterge Bileşik Faiz

Eurobond Faizi (15 Ocak 2030)

Eurobond spread

Döviz Sepeti

Günlük Değişim

TL

0.59%

8.32%

53.03%

2,110

2,390

78,454 / 44,004

$

0.70%

8.37%

62.13%

1,183

1,339

65.67%

6.16%

3.96%

181.00

2.0815

0.17%

EKONOMİ HABERLERİ

Dış Ticaret Beklentisi, Kasım 2012: Kasım ayı dış ticaret verisi bugün

açıklanacak. Piyasa beklentisi açığın 6.4 milyar dolar olacağı yönünde.

DEĞERLEME TABLOSU (İMKB-100)

Piyasa Değeri (mlr ABD $)

Halka Açık Piyasa Değeri (mlr ABD $)

Çarpanlar

2011

F/K

14.7

FD/FVAÖK

8.3

F/DD (Bankalar)

1.8

Satış Büyümesi

29%

FVAÖK Büyümesi

18%

Kar Büyümesi (Banka dışı)

-6%

Kar Büyümesi (Banka)

-7%

Kar Büyümesi (Toplam)

-7%

2012T

11.5

8.1

1.5

12%

2%

42%

14%

27%

306,664

88,265

2013T

10.4

7.2

1.3

8%

13%

9%

11%

10%

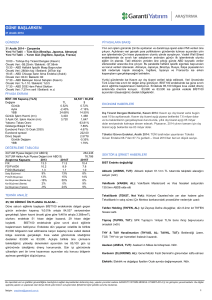

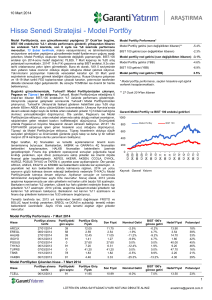

TEKNİK ANALİZ

İYİMSERLİĞİN KORUNMASI ADINA 77900 DESTEK KONUMUNDA…

Düne yatay eğilimle başlayan İMKB’de, kısa vadeli yatay trendi aşma

girişimleri devam ediyor. Endeks dünü 78000 seviyesi üzerinde

tamamlarken, yeni bir tarihi kapanış zirvesi oluştu. 78454 (%0.59)

seviyesinden günü tamamlayan endekste 37 hisse değer kazanmasına

karşılık, 39 hisse değer kaybetti. İMKB’nin güne yatay eğilimle

başlamasını bekliyoruz. Endekste kısa vadeli yatay eğilimin aşılması

yönündeki yükseliş denemeleri devam edebilir. Bu noktada olumlu

görünümün korunması için 77900 seviyesi kısa vadeli stop loss bölgesi

olarak izlenmelidir. 79000 ve 79750 yükselişlerde takip edeceğimiz

dirençler olacaktır. 77900 altındaki gerilmelerde ise yatay banda geri

dönüş riski artacağından , bu yöndeki eğilimin Sat-Al stratejisini ön plana

çıkarması beklenmelidir.

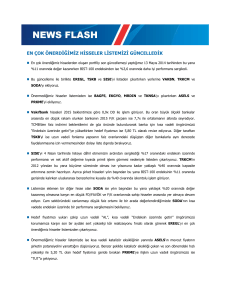

SEKTÖR & ŞİRKET HABERLERİ

Bankacılık Sektörü: TMSF mevduat garantisinin 100,000 bin TL'ye çıkarılmasını

önerdi.

Elektrik: 600MW gücündeki Seyitömer Termik Santrali özelleştirmesi nihai pazarlığı

bugün yapılacak.

3. Havalimanı ihalesi: Habertürk haberine göre, Koç Holding ve Sabancı Holding

3'üncü havalimanı ihalesiyle yakından ilgileniyor.(nötr)

Günlük Olarak Takip Edilebilecek Hisseler

Hisse

Destekler

Dirençler

21.30 – 21.00

21.55 – 22.00

MGROS

35.50 – 35.20

36.10 – 36.50

CCOLA

5.00 – 4.98

5.08 – 5.12

AKSA

Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.‘nin görüşünü yansıtmaktadır. Bu bilgiler

ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz.

İletişim : arastirma@garanti.com.tr

1

GÜNE BAŞLARKEN

28 Aralık 2012

PİYASALARA BAKIŞ

İMKB’de güne yatay eğilimle başlanması öngörüyoruz. Yılın son işlem günlerinde mali uçurum konusundaki haberler

piyasalarda dalgalanma yaratmaya devam ediyor. ABD Başkanı Obama ve Kongre liderleri konuyu bugün yeniden

görüşecekler. Görüşme öncesinde uzlaşma yönünde halen beklenti oluşmasa da, piyasalarda temkinli iyimserlik

korunuyor. Haftanın son işlem gününde Asya’da sınırlı olumlu görünüm hakim, Avrupa’da ise yatay açılış bekliyoruz.

Yurtiçi piyasalarda ABD kaynaklı haber akışı önemini korurken, yurtiçi ajanda da Kasım ayı Dış Ticaret rakamları takip

edilecek. Türk Lirası yeni güne yatay eğilimle başlarken, İMKB’de bu paralelde açılış öngörüyoruz. Kısa vadeli yatay

eğilimi aşma yönündeki yükseliş denemelerinin devam ettiği İMKB’de, olumlu görünümün korunması adına 77900

seviyesi destek olarak izlenebilir.

Tahvil-Bono Piyasası: 24.09.2014 vadeli gösterge tahvil dün ortalama %6.13 bileşik ile işlem görürken, valörlü

işlemlerdeki ortalaması %6.16 oldu. Bu sabaha %6.16 bileşik seviyesinden başlayan gösterge tahvilin gün içinde

%6.05-6.25 bileşik aralığında işlem görmesini bekliyoruz.

Eurobond Piyasası: Türkiye’nin 5 yıllık CDS fiyatı dün 124-126 baz puan aralığında işlem görürken bu sabah 125 bps

seviyesinden güne başladı. 2030 vadeli USD cinsi Türkiye Eurobondu ise bu sabah $196.9 seviyesinde bulunuyor.

Döviz Piyasası: €/$ paritesi bu sabah 1.3240, $/Yen paritesi 86.5, €/Yen paritesi 114.5 seviyesinde bulunuyor. $/TL

kuru bu sabaha 1.7920 seviyesinden başlarken, gün içinde 1.7850 - 1.8000 aralığında işlem görmesini bekliyoruz.

1.7900 ve 1.7850 destek, 1.8000 ve 1.8040 ise direnç seviyesidir.

Uluslararası Piyasalar: Washington'un mali krizden kurtulmak için gösterilen çabaların hızlandığına dair işaretlerin

ardından dün global piyasalarda hafif bir iyimserlik oluştu. ABD borsaları dün düştü, ancak Temsilciler Meclisi'nin mali

uçuruma çözüm bulma çabaları kapsamında hafta sonunda çalışacağını açıklamasıyla kayıpların büyük bölümü telafi

edildi. ABD Hazine Bakanı Geithner ise yaklaşan borç tavanı adı verilen harcama limiti konusunda zaman

kazanılabilmesi için alınacak önlemleri içeren bir plan açıkladı. Gün sonunda Dow Jones %0.14, S&P500 ise %0.12

geriledi. ABD 10 yıllık tahvil faizi %1.73, Brent petrol varil fiyatı ise $111.3 seviyesinden güne başladı. Japonya'da

parasal gevşeme beklentileri, yenin iki yıldan uzun sürenin en düşük seviyesine gerilemesinde, borsanın da 21 ayın en

yüksek seviyesini görmesinde etkili oldu. Asya borsaları bu sabah yükselirken, Dow Jones vadeli işlem sözleşmeleri

ise yatay işlem görüyor.

Değerli Madenler: Altın bu sabah $1,662, gümüş ise $30.3 seviyelerinden işlem görüyor. Platin fiyatları $1,537,

paladyum ise $710 seviyesinde bulunuyor. Vadeli bakır sözleşmeleri ise $361 seviyesinden işlem görüyor.

EKONOMİ HABERLERİ

Dış Ticaret Beklentisi, Kasım 2012: Kasım ayı dış ticaret verisi bugün açıklanacak. Piyasa beklentisi açığın 6.4 milyar

dolar olacağı yönünde.

Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM

MENKUL KIYMETLER A.Ş.‘nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından

Şirketimiz hiçbir şekilde sorumlu tutulamaz.

ARAŞTIRMA

2

GÜNE BAŞLARKEN

28 Aralık 2012

TEKNİK ANALİZ

İYİMSERLİĞİN KORUNMASI ADINA 77900 DESTEK KONUMUNDA…

İMKB100 (Günlük)

Düne yatay eğilimle başlayan İMKB’de, kısa vadeli yatay trendi aşma girişimleri devam ediyor. Endeks dünü 78000

seviyesi üzerinde tamamlarken, yeni bir tarihi kapanış zirvesi oluştu. 78454 (%0.59) seviyesinden günü tamamlayan

endekste 37 hisse değer kazanmasına karşılık, 39 hisse değer kaybetti. İşlem hacmi, önceki güne göre %10 artarak

2.076 milyon TL olarak gerçekleşti.

İMKB’nin güne yatay eğilimle başlamasını bekliyoruz. Endekste kısa vadeli yatay eğilimin aşılması yönündeki

yükseliş denemeleri devam edebilir. Bu noktada olumlu görünümün korunması için 77900 seviyesi kısa vadeli stop

loss bölgesi olarak izlenmelidir. 79000 ve 79750 yükselişlerde takip edeceğimiz dirençler olacaktır. 77900 altındaki

gerilmelerde ise yatay banda geri dönüş riski artacağından , bu yöndeki eğilimin Sat-Al stratejisini ön plana

çıkarması beklenmelidir.

Günlük Olarak Takip Edilebilecek Hisseler

Hisse

Destekler

Dirençler

21.30 – 21.00

21.55 – 22.00

MGROS

35.50 – 35.20

36.10 – 36.50

CCOLA

5.00 – 4.98

5.08 – 5.12

AKSA

İMKB100 Relatif*

Aşırı Satım Bölgesinde Olanlar

Aşırı Alım Bölgesinde Olanlar

AKSA, CCOLA, EGEEN, MGROS

ANSGR, DOHOL, PETKM, TTRAK

*İMKB100’e dahil hisselerin, endekse relatif günlük teknik görünümlerindeki aşırı alım/satım seviyeleri göstermektedir.

Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM

MENKUL KIYMETLER A.Ş.‘nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından

Şirketimiz hiçbir şekilde sorumlu tutulamaz.

ARAŞTIRMA

3

GÜNE BAŞLARKEN

28 Aralık 2012

SEKTÖR HABERLERİ

Bankacılık Sektörü: TMSF mevduat garantisinin 100,000 bin TL'ye çıkarılmasını önerdi.

TMSF, halihazırda 50bin TL olan mevduat devlet garantisinin AB’deki gibi 100 bin TL olması gerektiğini söyledi.

TMSF’nin son açıklamış olduğu verilere göre, sigortaya tabi mevduat miktarı 3Ç12 itibariyle 170mlr TL civarında ve

yılın ilk 9 ayında tahsil edilen mevduat sigorta primi 748mn TL’dir.

Yaptığımız analizde, sigorta prim tavanı 100,000 bin TL’ye yükseltildiğinde sigortaya tabi mevduat miktarı 201mlr TL

seviyesine çıkıyor. Bu durumda ödenmesi gereken sigorta primi bankaların faaliyet giderlerini artıracaktır. Artırılan

tutar 2013 tahmini sektör karının %0.7’sine denk geliyor.

Böyle bir gelişme, bankaların faaliyet giderleri üzerinde ek yük yaratacaktır.

Elektrik Sektörü: 600MW gücündeki Seyitömer Termik Santrali özelleştirmesi nihai pazarlığı bugün yapılacak. İhaleye

16 grup önyeterlilik başvurusu yapmıştı. Halka açık şirketlerle bağlantılar: Torunlar-Eren OGG (TRGYO grup şirketi),

Doğan Enerji (DOHOL iştiraki), Altek Alarko (ALARK bağlı ortaklığı), Ayen Enerji (AYEN), Park Holding (PRKME ana

ortağı), Aksa Enerji (AKSEN, TUT). Hisse etkisi nötr.

3. Havalimanı ihalesi: Habertürk haberine göre, Koç Holding ve Sabancı Holding 3'üncü havalimanı ihalesiyle

yakından ilgileniyor. Istanbul'a inşa edilecek ve aşamalı olarak 150 milyon yolcu kapasitesine ulaşacak üçüncü

havalimanı için ihaleye 2013i yılında çıkılması planlanıyor. Üçüncü havalimanı ihalesiyle Koç ve Sabancı'nın yanı sıra

TAV, Kolin İnşaat ve Atlasjet de yakından ilgileniyor. Atlasjet, yabancı bir ortakla ihaleye girmeyi planlıyor.

Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM

MENKUL KIYMETLER A.Ş.‘nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından

Şirketimiz hiçbir şekilde sorumlu tutulamaz.

ARAŞTIRMA

4

GÜNE BAŞLARKEN

28 Aralık 2012

KURUMSAL İŞLEMLER

Nakit Tem ettü Dağıtım ı

Brüt

Hisse

Tem ettü

Toplam

Başına

Verim i

Şirket

İMKB Kodu

Tarih

(m n TL) Brüt (TL)

(%)

İş Girişim Sermaye Y.O. ISGSY

16/01/2013

7.4

0.1270

5%

Trabzonspor

TSPOR

20/02/2013

23.1

0.9245

9%

Atlas Y.O.

ATLAS

Balatacılar Balatacılık

BALAT

Birlik Mensucat

BRMEN

Dagi Yatırım Holding

DAGHL

Derimod

DERIM

Eminiş Ambalaj

EMNIS

Gedik Y.O.

GDKYO

Kapital Yatırım Holding KPHOL

Mataş Matbaacılık

MATAS

Orge Enerji

ORGE

Osmanlı Menkul Değ.

OSMEN

Selçuk Gıda

SELGD

Trabzonspor

TSPOR

Mensa Sınai Ticari Mali YMEMSA

Doğusan

DOGUB

Bilici Yatırım

BLCYT

Balatacılar Balatacılık

BALAT

Arsan Tekstil

ARSAN

Serm aye Artırım ı

Bedelli Bedelsiz

(%)

(%)

191

150

298

200

0

50

10

1076

0

0

100

286

0

0

25

0

150

0

0

0

0

100

0

0

21

0

63

70

0

0

92

22

0

50

0

102

Mevcut

Serm aye

(m n TL)

3.4

4.0

24.8

3.6

5.4

8.5

10.0

4.3

8.0

10.0

6.1

21.3

25.0

162.0

20.0

30.0

4.0

47.1

Kapanış

(TL)

2.55

10.50

1.01

4.58

0.50

2.09

3.77

3.75

0.99

0.88

2.69

16.15

1.80

0.45

10.50

0.49

1.59

2.95

4.58

2.28

Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM

MENKUL KIYMETLER A.Ş.‘nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından

Şirketimiz hiçbir şekilde sorumlu tutulamaz.

ARAŞTIRMA

5

GÜNE BAŞLARKEN

28 Aralık 2012

AL TAVSİYELERİMİZİN GÜNLÜK PERFORMANSI

Akbank

Halk Bankası

Koza Anadolu Metal

Migros

Türk Hava Yolları

Tekfen Holding

Torunlar G.M.Y.O.

Trakya Cam

Yapı Ve Kredi Bankası

Portföyümüzün Getirisi

İMKB-100

Relatif Performans

Kapanış Fiyatı (TL)

27/12/2012

26/12/2012

8.84

8.84

17.60

17.55

5.62

5.64

21.45

21.35

6.24

6.42

7.28

7.34

3.17

3.22

2.48

2.48

5.28

5.22

78,454

Değişim

0.00%

0.28%

-0.35%

0.47%

-2.80%

-0.82%

-1.55%

0.00%

1.15%

-0.40%

0.59%

-0.99%

77,991

AL Listemiz; AKBNK, HALKB, KOZAA, MGROS, THYAO, TKFEN, TRGYO, TRKCM ve YKBNK hisselerinden

oluşmaktadır.

2012

75%

2011

71%

20%

16%

10%

60%

50%

45%

0%

30%

-10%

-10%

14%

15%

-20%

-22%

-30%

0%

AL Tavsiyelerimiz

İMKB-100 Endeks

Relatif

AL Tavsiyelerimiz

İMKB-100 Endeks

Relatif

AL listemizin performansı 21 Aralık tarihinde hesaplanmıştır.

Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM

MENKUL KIYMETLER A.Ş.‘nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından

Şirketimiz hiçbir şekilde sorumlu tutulamaz.

ARAŞTIRMA

6

GÜNE BAŞLARKEN

28 Aralık 2012

TAVSİYE LİSTESİ

Hisse

Temel Kapanış

Tavsiye

(TL)

Hedef

Fiyat*

Ort.

F/K

F/DD

Özkaynak Get.

Artış

Piyasa Değeri

Hacim** 2012T 2013T 2012T 2013T 2012T 2013T

Potansiyeli (mn ABD$)

FİNANSAL

Bankalar

Akbank

Garanti Bankası

Halk Bankası

İş Bankası

Vakıfbank

YKB

TSKB

Banks

AKBNK

GARAN

HALKB

ISCTR

VAKBN

YKBNK

TSKB

Hisse

Holdingler

Doğan Holding

Doğan Yayın

Koç Holding

Sabancı Holding

Şişe Cam

DOHOL

DYHOL

KCHOL

SAHOL

SISE

Hisse

GYO

Emlak GYO

İş GYO

Sinpaş GYO

Torunlar GYO

EKGYO

ISGYO

SNGYO

TRGYO

Hisse

SANAYİ

Adana Çimento

Anadolu Efes

Akçansa

Ak Enerji

Aksa Enerji

Anadolu Cam

Anel Elektrik

Arçelik

Aygaz

Banvit

BİM

Bimeks

Bizim Toptan

Bolu Çimento

Coca-Cola İçecek

Çimsa

Doğuş Otomotiv

Enka İnşaat

Ereğli Demir Çelik

Ford Otosan

Hürriyet

Indeks

Ipek Enerji

Karsan

Koza Maden

Koza Altın

Kardemir (D)

Logo Yazılım

Mardin Çimento

Migros

Petkim

Tat Konserve

TAV Havalimanları

Tekfen Holding

Turkcell

Türk Hava Yolları

Tofaş

Trakya Cam

Türk Telekom

Türk Traktör

Tüpraş

Ünye Çimento

Zorlu Enerji

ADANA

AEFES

AKCNS

AKENR

AKSEN

ANACM

ANELE

ARCLK

AYGAZ

BANVT

BIMAS

BMEKS

BIZIM

BOLUC

CCOLA

CIMSA

DOAS

ENKAI

EREGL

FROTO

HURGZ

INDES

IPEKE

KARSN

KOZAA

KOZAL

KRDMD

LOGO

MRDIN

MGROS

PETKM

TATKS

TAVHL

TKFEN

TCELL

THYAO

TOASO

TRKCM

TTKOM

TTRAK

TUPRS

UNYEC

ZOREN

İMKB-100

XU100

AL

AL

TUT

TUT

AL

TUT

8.84

9.38

17.60

6.20

4.62

5.28

2.30

Temel Kapanış

Tavsiye

(TL)

TUT

TUT

TUT

TUT

TUT

0.93

0.79

9.48

9.90

3.02

Temel Kapanış

Tavsiye

(TL)

TUT

TUT

TUT

AL

3.12

1.52

1.45

3.17

11.00

21.25

6.80

5.25

6.30

2.40

Hedef

Fiyat*

0.92

0.85

9.84

10.91

3.16

Hedef

Fiyat*

24%

21%

10%

14%

19%

4%

19,833

22,097

12,339

15,649

6,478

12,874

1,419

68.3

153.9

76.5

120.8

73.7

63.7

2.8

10.3

13.0

8.8

9.3

8.6

11.4

9.1

9.2

11.1

8.0

8.9

7.9

9.5

8.6

Ort.

F/K

Artış

Piyasa Değeri

Hacim** 2012T 2013T

Potansiyeli (mn ABD$)

-1%

8%

4%

10%

4%

1,278

886

13,484

11,330

2,541

5.9

4.7

14.3

15.1

7.3

23.0

7.2

10.7

11.1

12.3

19.0

10.4

10.2

10.7

8.5

1.53

1.72

1.90

1.37

1.08

1.52

1.60

1.34

1.53

1.58

1.21

0.96

1.31

1.40

9%

12%

7%

20%

4,375

512

488

889

26.9

1.2

3.8

1.4

19.4

11.3

9.9

4.1

11.7

9.7

11.7

3.2

15.1%

14.6%

21.6%

14.4%

12.9%

15.1%

17.3%

Düz. NAD

(mnTL)

Düz. NAD

prim / iskonto

3,537

1,897

21,677

24,888

4,518

-36%

-17%

11%

-19%

0%

Ort.

F/K

FD/FVAÖK

Artış

Piyasa Değeri

Hacim** 2012T 2013T 2012T 2013T

Potansiyeli (mn ABD$)

3.40

1.70

1.55

3.80

15.6%

14.3%

24.8%

15.7%

13.5%

16.8%

18.9%

22.5

9.3

17.1

17.7

F/DD

Trailing

2.1

0.9

0.8

0.6

12.1

8.0

13.6

10.9

Piyasa Değeri

(TL)

Hedef

Fiyat*

Artış

Tavsiye

Potansiyeli

(mn ABD$)

TUT

TUT

TUT

TUT

TUT

TUT

AL

TUT

TUT

AL

TUT

TUT

TUT

TUT

TUT

TUT

TUT

TUT

TUT

TUT

AL

TUT

TUT

AL

TUT

TUT

AL

TUT

AL

TUT

TUT

TUT

AL

TUT

AL

TUT

AL

Not Yok

TUT

TUT

TUT

TUT

3.81

25.50

10.50

1.66

4.49

2.81

2.21

11.60

9.50

3.87

85.75

1.30

27.90

1.48

35.90

9.18

8.42

5.22

2.47

21.50

0.93

4.24

6.02

1.27

5.62

42.90

1.27

3.82

5.34

21.45

2.83

2.20

9.28

7.28

11.55

6.24

10.75

2.48

6.88

51.75

51.50

5.01

1.16

4.20

27.50

9.70

1.80

4.05

3.20

2.90

11.90

10.58

4.70

86.80

1.50

29.00

1.70

37.40

10.00

5.62

2.65

22.30

1.05

4.74

6.82

1.30

7.40

50.50

1.55

4.60

5.50

27.00

2.76

2.70

11.29

9.00

13.00

7.20

11.98

2.90

55.73

53.00

5.15

1.15

10%

8%

-8%

8%

-10%

14%

31%

3%

11%

21%

1%

15%

4%

15%

4%

9%

8%

7%

4%

13%

12%

13%

2%

32%

18%

22%

20%

3%

26%

-2%

23%

22%

24%

13%

15%

11%

17%

8%

3%

3%

-1%

188

8,469

1,127

679

1,544

628

136

4,396

1,599

217

7,301

87

626

119

5,122

696

1,039

8,198

4,281

4,232

288

133

877

185

1,223

3,669

428

54

328

2,142

1,587

168

1,891

1,511

14,252

4,200

3,015

965

13,506

1,549

7,233

347

325

0.1

3.2

0.3

3.2

0.8

0.7

0.8

5.4

2.7

1.6

9.7

1.3

2.9

0.1

1.5

0.8

1.4

7.1

25.8

2.7

1.3

0.3

32.5

2.0

26.9

6.7

7.3

0.4

0.1

23.2

12.7

0.8

5.2

2.6

27.7

49.3

5.5

6.1

12.4

2.9

21.0

0.1

1.2

12.4

10.5

23.6

16.6

20.6

14.8

11.2

18.1

13.1

9.1

21.5

39.2

78.0

38.5

9.3

23.8

10.0

14.8

14.0

12.2

2.7

10.8

13.0

9.6

10.2

5.2

7.1

15.5

28.5

19.9

14.0

11.0

11.7

8.3

12.5

16.7

10.8

10.4

11.3

-

11.5

9.5

19.7

13.5

25.9

8.6

10.2

11.0

13.0

12.1

30.1

22.3

28.6

9.7

22.1

9.9

14.1

11.1

11.4

5.9

7.3

10.1

19.4

7.8

9.0

4.7

6.3

10.1

30.1

52.4

10.3

11.8

7.2

10.1

6.3

13.3

10.8

10.6

12.1

10.3

-

8.1

8.5

11.9

10.5

18.5

13.3

5.8

11.2

9.4

9.7

9.3

25.8

8.0

15.4

5.7

15.3

7.6

8.4

9.8

11.3

8.5

4.6

0.7

36.2

1.5

7.0

4.9

4.9

12.3

12.7

67.9

12.7

7.3

6.8

6.8

6.3

8.3

7.5

9.4

8.1

7.4

83.1

7.2

7.5

10.1

8.8

14.8

11.6

5.2

8.8

8.0

9.4

7.7

20.0

5.6

13.0

5.6

13.2

7.4

8.2

7.6

9.2

7.8

3.8

0.5

15.0

1.2

6.2

4.1

4.4

8.7

11.0

27.3

8.3

6.5

6.8

6.0

5.0

8.3

5.1

9.3

8.5

6.9

22.5

1.1

2.2

2.5

2.1

3.2

2.2

1.3

1.1

1.0

0.5

0.6

1.3

0.4

0.6

1.0

2.5

1.8

1.1

1.1

0.9

1.1

0.1

0.4

0.9

1.0

5.3

0.9

1.9

3.0

0.8

0.7

0.7

2.1

0.6

2.1

0.9

0.9

1.3

1.5

0.3

2.4

4.3

1.0

2.0

2.2

1.9

3.2

1.9

1.2

0.9

0.9

0.5

0.5

1.0

0.4

0.5

0.9

2.1

1.7

1.0

1.1

0.9

1.1

0.1

0.3

0.6

0.8

4.7

0.8

1.7

2.7

0.7

0.6

0.6

2.0

0.6

1.9

0.8

0.9

1.1

1.4

0.3

2.2

3.0

78,454

88,067

12%

255,142

1,158

11.5

10.4

8.1

7.2

1.1

1.0

Temel Kapanış

Ort.

F/K

FD/FVAÖK

FD/Satış

Hacim** 2012T 2013T 2012T 2013T 2012T 2013T

*: 2013 yıl sonu hedefi **: 6 aylık (milyon ABD$)

Halka açık grup şirketlerimiz olan GARAN, DOAS, GARFA, DGGYO, GRNYO için tavsiye vermeyip tahmin yapmıyoruz

Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM

MENKUL KIYMETLER A.Ş.‘nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından

Şirketimiz hiçbir şekilde sorumlu tutulamaz.

ARAŞTIRMA

7

GÜNE BAŞLARKEN

28 Aralık 2012

VERİ AKIŞI

28 Aralık Cuma

09:45 – Fransa GSYH (3Ç12) (Çeyreklik) (Nihai) – Önceki Veri: %0.20 / Beklenti: %0.20

10:00 – Türkiye Dış Ticaret Dengesi (Kasım) – Önceki Veri: $-5.5mlr / Beklenti: $-6.4mlr

12:00 – İtalya tahvil ihalesi düzenleyecek

15:00 – Seyitömer termik santrali özelleştirme ihalesine nihai pazarlığı yapılacak

16:45 – ABD Chicago Satın Alma Yönetici Endeksi (Aralık) – Önceki Veri: 50.4 / Beklenti: 51

17:00 – ABD Bekleyen Konut Satışları (Kasım) (Aylık) – Önceki Veri: %5.20 / Beklenti: %1.00

31 Aralık Pazartesi

03:45 – Çin HSBC PMI İmalat Endeksi (Aralık) – Önceki Veri: 50.5 / Beklenti: 50.9

17:30 – ABD Dallas FED İmalat Aktivite Endeksi (Aralık) – Önceki Veri: -2.8 / Beklenti: m.d

1 Ocak Salı

03:00 – Çin PMI İmalat Endeksi (Aralık) – Önceki Veri: 50.6 / Beklenti: 51

2 Ocak Çarşamba

10:45 – İtalya PMI İmalat Endeksi (Aralık) – Önceki Veri: 45.1 / Beklenti: 45.3

10:50 – Fransa PMI İmalat Endeksi (Aralık) (Nihai) – Önceki Veri: 44.6 / Beklenti: 44.6

10:55 – Almanya PMI İmalat Endeksi (Aralık) (Nihai) – Önceki Veri: 46.3 / Beklenti: 44.6

11:00 – AB PMI İmalat Endeksi (Aralık) (Nihai) – Önceki Veri: 46.3 / Beklenti: m.d

11:30 – İngiltere PMI İmalat Endeksi (Aralık) – Önceki Veri: 49.1 / Beklenti: 49.1

11:50 – Fransa tahvil ihalesi düzenleyecek

12:30 – Almanya €5mlr’ya kadar 2 yıllık tahvil ihracı yapacak

15:00 – Almanya TÜFE (Aralık) (Yılık) – Önceki Veri: %1.90 / Beklenti: m.d

17:00 – ABD Yapı Harcamaları (Kasım) (Aylık) – Önceki Veri: %1.40 / Beklenti: %0.60

17:00 – ABD ISM İmalat Endeksi (Aralık) – Önceki Veri: 49.5 / Beklenti: 50.1

3 Ocak Perşembe

10:00 – Türkiye TÜFE (Aralık) (Aylık) – Önceki Veri: %0.38 / Beklenti: %0.15

10:00 – Türkiye ÜFE (Aralık) (Aylık) – Önceki Veri: %1.66 / Beklenti: m.d

10:55 – Almanya İşsizlik Oranı (Aralık) – Önceki Veri: %6.90 / Beklenti: m.d

11:50 – Fransa tahvil ihalesi düzenleyecek

15:15 – ABD Özel Sektör İstihdam Değişimi (Aralık) – Önceki Veri: 118bin kişi / Beklenti: 137bin kişi

15:30 – ABD Haftalık İşsizlik Başvuruları – Önceki Veri: m.d / Beklenti: m.d

21:00 – FED Para Politikası Kurulu toplantı tutanaklarını yayınlayacak

Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM

MENKUL KIYMETLER A.Ş.‘nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından

Şirketimiz hiçbir şekilde sorumlu tutulamaz.

ARAŞTIRMA

8

Garanti Yatırım

Etiler Mahallesi Tepecik Yolu Demirkent Sokak

No.1 34337 Beşiktaş, İstanbul

Telefon:

Faks:

E-mail:

+90 212 384 11 21

+90 212 352 42 40

arastirma@garanti.com.tr

Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam

kaynaklardan derlemiş olup, yapılan yorumlar sadece GARANTİ

YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu

bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların

sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca,

Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça bu

raporların içeriği kısmen ya da tamamen üçüncü kişilerce hiç bir şekil

ve ortamda yayınlanamaz, iktisab edilemez, alıntı yapılamaz,

kullanılamaz. Rapor gönderilen kişiye özel ve münhasırdır.3İlave olarak,

bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda

kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve

dava haklarımız saklıdır.