Günlük Rapor - 5 Haziran 2017 Pazartesi Sayı: 1201 Sayfa: 1

Aylık

2.8%

1.2%

2.1%

0.2%

4.3%

3.8%

-1.0%

3.0%

5.3%

5.3%

YBB

11.3%

7.3%

8.9%

9.2%

5.7%

5.6%

0.1%

17.7%

26.5%

27.2%

t-30

1.30%

2.32%

-0.73%

0.32%

1.07%

1.60%

2.26%

0.02%

5.06%

5.68%

11.30%

10.38%

2016

1.19%

2.45%

-0.80%

0.20%

1.24%

1.38%

1.81%

0.04%

5.86%

6.67%

10.63%

11.42%

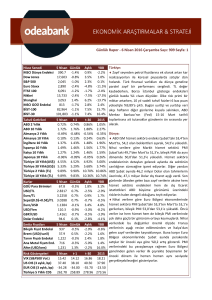

Türkiye:

Mayıs’ta TÜFE bir önceki aya göre %0,45 ile %0,48

olan tahminimize yakın bir artış gösterirken yıllık

enflasyon Nisan’daki %11,87’den %11,72’ye geriledi.

Gıda fiyatlarında aylık %0,7’lik sınırlı bir geri çekilme

yaşansa da yıllık gıda enflasyonu %16,1’den %17,4’e

çıktı. Aylık çekirdek enflasyon %1,33 gelirken yıllık

çekirdek enflasyon %9,42’den %9,38’ye sınırlı bir geri

çekilme gösterdi. Çekirdek enflasyondaki bu yavaşlama, Nisan’da olduğu gibi, önemli ölçüde, sabit ağırlık

yöntemine geçilmesi nedeniyle mevsimsel fiyat ayarlamalarının giyim ve ayakkabı grubundaki artışları sınırlamasından kaynaklanıyor. Fakat mevsimsellikten arındırılmış yıllık çekirdek enflasyonun %9,27’den %9,35’e

çıktığını hesaplıyoruz. Yurtiçi ÜFE ise bir önceki aya

göre %0,52 artarken yıllık olarak %16,37’den %

15,26’ya indi. Mevsimsel faktörlerle birlikte, maliyet

baskısındaki ivme kaybı ve detaylar genel enflasyonda

zirvenin Nisan’da görülmüş olabileceği yönündeki görüşümüzü teyit ediyorlar. Bununla birlikte, enflasyon

görünümü üzerindeki orta vadede bir platoya ulaştığımızı ve risklerin önemini koruduğunu değerlendirirken

çekirdek enflasyondaki iyileşmenin önümüzdeki dönemde oldukça yavaş gerçekleşebileceğini tahmin

ediyoruz.

Hisse Senedi

MSCI Dünya Endeksi

Dow Jones

S&P 500

Euro Stoxx

FTSE 100

Nikkei

Shanghai

MSCI GOÜ Endeksi

BİST-100

BİST-30

2 Haz. Günlük

469.4

0.6%

21,206 0.3%

2,439

0.4%

3,592

0.7%

7,548

0.1%

20,177 1.6%

3,106

0.1%

1,015

0.7%

98,868 1.5%

121,496 1.6%

Tahvil Getirileri

ABD 2 Yıllık

ABD 10 Yıllık

Almanya 2 Yıllık

Almanya 10 Yıllık

İngiltere 10 Yıllık

İspanya 10 Yıllık

İtalya 10 Yıllık

Japonya 10 Yıllık

Türkiye 10 Yıllık(US$)

Türkiye 30 Yıllık(US$)

Türkiye 2 Yıllık (TL)

Türkiye 10 Yıllık (TL)

2 Haz.

1.29%

2.16%

-0.73%

0.27%

1.04%

1.56%

2.25%

0.05%

4.99%

5.69%

10.91%

10.31%

t-1

1.29%

2.21%

-0.72%

0.30%

1.07%

1.55%

2.25%

0.04%

5.03%

5.74%

11.05%

10.43%

Kurlar

GOÜ Para Birimleri

USD/TL

Euro/TL

Sepet(0.5$+0.5€)/TL

Euro/USD

USD/Yen

GBP/USD

Dolar Endeksi

Emtia Fiyatları

Bileşik Fiyat Endeksi

Brent (USD/varil)

Tarım Fiyatı Endeksi

Ana Metal Fiyatı End.

Altın (USD/ons)

Risk Göstergeleri

VIX (S&P500 Vol.)

US OIS (3 aylık, bp)

EUR OIS (3 aylık, bp)

Türkiye 5 Yıllık CDS

2 Haz.

69.0

3.5088

3.9609

3.7349

1.1279

110.4

1.2888

96.7

2 Haz.

1,102

50.0

1,255

876

1,279

2 Haz.

9.75

111.55

-35.00

195.28

Günlük Aylık

YBB

0.2%

1.1%

4.7%

Dünya:

-0.4% -0.7% -0.4%

Bu sabahki Çin verileri güçlü gelseler de hafta sonu

0.2%

2.9%

6.9%

gerçekleşen terör eylemi ve artan jeopolitik gerilim

-0.1%

1.2%

3.3%

küresel piyasalarda risk iştahı üzerinde baskı yapıyor.

0.6%

3.6%

7.2%

Çin’de Caixin hizmet sektörü PMI Nisan’daki 51,5’ten

-0.9% -2.1% -5.6%

0.0%

0.2%

4.4% Mayıs’ta 52,8’e yükselirken bileşik PMI 51,2’den

-0.5% -2.5% -5.4% 51,5’e çıktı. Bileşik endeksteki yükselişi Cuma açıklanan ve beklentilerden zayıf gelen imalat sanayi PMI

Günlük Aylık

YBB

sınırlamıştı. İngiltere’nin Başkenti Londra’daki terör

-0.6% -1.8% -5.0%

saldırısında en az yedi kişi hayatını kaybederken 48 kişi

-1.3% -1.7% -12.1%

yaralandı. ABD öncülüğündeki uluslararası koalisyon

-0.4% -5.0% -6.7%

Rakka’yı İŞİD’ten geri almak için operasyona haftasonu

-0.3% -0.3%

3.8%

başlarken Suudi Arabistan, Mısır, Bileşik Arap Emirlik1.0%

3.3% 11.5%

leri ve Bahreyn teröre destek suçlaması ile Katar’la

t-1

t-30

2016 diplomatik ilişkileri kestiklerini duyurdular. Haftanın

9.89

10.68 14.04 ilerleyen günlerinde Avrupa Merkez Bankası’nın

111.20 100.57 66.61 (AMB) toplantısı ve veri akışından ziyade jeopolitik ve

-36.25 -35.78 -34.70

politik gelişmelerin risk iştahı açısından önem taşıyabi196.38 200.39 273.17

Günlük Rapor - 5 Haziran 2017 Pazartesi Sayı: 1201 Sayfa: 2

leceğini düşünüyoruz.

ABD'de tarım dışı istihdam Mayıs ayında aylık bazda 182 bin kişilik tahminlerin altında 138 bin kişi artarken,

işsizlik oranı aynı dönemde %4,4’te sabit kalacağı yönündeki beklentilere karşın işgücüne katılımdaki düşüşle %

4,3’e geriledi. Ortalama saatlik kazançlardaki aylık artış %0,2 ile beklentiler dahilinde gelirken yıllık ücret artış

hızı %2,5’te sabit kaldı. Mayıs ayındaki zayıf istihdam sonuçlarının yanında Mart ve Nisan verilerinde yapılan

aşağı yönlü revizyonlar ABD ekonomisinde ikinci çeyrekte beklenen toparlanmanın hızına ilişkin soru işaretlerini

artırdı. Bununla birlikte, Nisan’da dış ticaret açığı 46,1 milyar Dolar olan beklentilerin üzerinde 47,6 milyar Dolar

olarak gelirken Mart ayı dış ticaret açığı yukarı yönde revize edildi.

Bugünkü Gündem

Saat

Ülke

15:30

ABD

15:30

Gündem

Dönem

Tahmin

Önceki

Tarım Dışı Verimlilik (Yıllıklandırılmış Değişim, Revize)

I. Çeyrek

-%0,2

-%0,6

ABD

Birim İşgücü Maliyeti (Yıllıklandırılmış Değişim, Revize)

I. Çeyrek

%2,4

%3,0

16:45

ABD

Markit Hizmet Sektörü PMI

Mayıs

54,0

16:45

ABD

Markit Bileşik PMI

Mayıs

53,9

17:00

ABD

ISM Hizmet Sektörü

Mayıs

57,1

57,5

17:00

ABD

Fabrika Siparişleri (Aylık Değişim)

Nisan

-%0,2

%0,5

17:00

ABD

Dayanıklı Mal Siparişleri (Aylık Değişim, Revize)

Nisan

-%0,5

-%0,7

Odeabank Ekonomik Araştırmalar ve Stratejik Planlama

Levent 199, Büyükdere Caddesi, No:199, 34394 Şişli /İstanbul

Telefon: +90 212 304 87 42 Faks: 0212 304 84 45

Ali Kırali, Stratejik Planlama Direktörü

Ali.Kirali@Odeabank.com.tr

Erkan Dernek, Stratejik Planlama Grup Müdürü Erkan.Dernek@Odeabank.com.tr

Kevser Öztürk, Stratejik Planlama Grup Müdürü Kevser.Ozturk@Odeabank.com.tr

Şakir Turan, Ekonomist

Sakir.Turan@Odeabank.com.tr

Kısaltmalar ve Açıklamalar: GOÜ: Gelişmekte Olan Ülkeler, D.: Değişim, YBB: Yıl Başından Beri, YS: Yıl Sonu, Ö: Önce bp: Baz puan.

Tabloda dünya ve GOÜ’de genel performansı göstermesi açısından; borsalarda MSCI, emtia fiyatlarında da UBS Bloomberg bileşik endeksi

kullanılmıştır.

Burada belirtilen bilgiler, Odea Bank A.Ş. tarafından, güvenilirliğine ve doğruluğuna inanılan kaynaklardan, okuyucuyu bilgilendirmek amacıyla derlenmiştir. Resmi kaynaklardan alınan bilgilere dayalı yapılan yorumlar ve tahminler, o tarihteki kanımızı yansıtmaktaysa da bu bilgiler,

hiçbir şekilde yatırım danışmanlığı faaliyeti olarak değerlendirilemeyecektir. Söz konusu kaynaklardaki hata ve eksikliklerden ve bu bilgilerin

kullanılmasından doğabilecek zararlardan dolayı, Odea Bank A.Ş. hiçbir sorumluluk kabul etmez. İşbu rapor içerisindeki bilgilere ait telif hakkı

Bankamıza ait olup, üçüncü kişilerce izinsiz kullanılamaz, çoğaltılamaz veya kopyalanamaz.