Günlük Rapor - 11 Kasım 2016 Cuma Sayı: 1057 Sayfa: 1

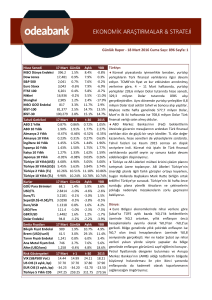

Hisse Senedi

MSCI Dünya Endeksi

Dow Jones

S&P 500

Euro Stoxx

FTSE 100

Nikkei

Shanghai

MSCI GOÜ Endeksi

BİST-100

BİST-30

10 Kas. Günlük

411.8

0.2%

18,808 1.2%

2,167

0.2%

3,047 -0.3%

6,828 -1.2%

17,344 6.7%

3,171

1.4%

876

-0.5%

76,360 0.2%

93,201 0.2%

Aylık

-0.3%

3.7%

1.4%

0.9%

-3.4%

1.9%

3.5%

-3.3%

-1.7%

-1.7%

YBB

3.1%

7.9%

6.0%

-6.8%

9.4%

-8.9%

-10.4%

10.3%

6.5%

6.6%

Tahvil Getirileri

ABD 2 Yıllık

ABD 10 Yıllık

Almanya 2 Yıllık

Almanya 10 Yıllık

İngiltere 10 Yıllık

İspanya 10 Yıllık

İtalya 10 Yıllık

Japonya 10 Yıllık

Türkiye 10 Yıllık(US$)

Türkiye 30 Yıllık(US$)

Türkiye 2 Yıllık (TL)

Türkiye 10 Yıllık (TL)

10 Kas.

0.92%

2.15%

-0.63%

0.27%

1.34%

1.39%

1.90%

-0.05%

5.49%

6.41%

9.63%

10.61%

t-1

0.89%

2.06%

-0.63%

0.20%

1.26%

1.27%

1.75%

-0.07%

5.05%

6.02%

9.68%

10.55%

t-30

2015

0.87% 1.05%

1.77% 2.27%

-0.67% -0.35%

0.02% 0.63%

0.98% 1.96%

1.01% 1.77%

1.38% 1.59%

-0.05% 0.26%

4.50% 5.00%

5.47% 5.74%

8.81% 10.86%

9.86% 10.74%

Kurlar

GOÜ Para Birimleri

USD/TL

Euro/TL

Sepet(0.5$+0.5€)/TL

Euro/USD

USD/Yen

GBP/USD

Dolar Endeksi

Emtia Fiyatları

Bileşik Fiyat Endeksi

Brent (USD/varil)

Tarım Fiyatı Endeksi

Ana Metal Fiyatı End.

Altın (USD/ons)

Risk Göstergeleri

VIX (S&P500 Vol.)

US OIS (3 aylık, bp)

EUR OIS (3 aylık, bp)

Türkiye 5 Yıllık CDS

10 Kas.

66.5

3.2507

3.5412

3.3960

1.0893

106.8

1.2555

98.8

10 Kas.

1,107

45.8

1,381

875

1,259

10 Kas.

14.74

52.59

-35.00

287.90

Günlük

-2.0%

1.3%

1.1%

1.2%

-0.2%

1.1%

1.2%

0.3%

Günlük

0.3%

-1.1%

-0.4%

2.1%

-1.5%

t-1

14.38

52.79

-35.00

270.14

Aylık

-2.7%

5.4%

3.9%

4.6%

-1.5%

3.2%

3.6%

1.1%

Aylık

0.5%

-12.5%

0.6%

11.7%

0.5%

t-30

15.36

46.00

-34.93

255.62

YBB

1.2%

11.4%

11.7%

11.5%

0.3%

-11.1%

-14.8%

0.2%

YBB

17.5%

23.0%

15.1%

23.8%

18.7%

2015

18.21

37.90

-23.50

273.56

Türkiye:

Geçen yıl Eylül’de 167 milyon Dolar fazla veren cari

işlemler dengesi bu yıl aynı ayda 1,684 milyar açık

verdi. Böylece 12 aylık cari işlemler açığı Ağustos’taki

30,6 milyar Dolar’dan 32,4 milyar Dolar’a yükseldi.

Hizmet dengesinde bozulma yavaşlayarak da olsa devam ederken, dış ticaret açığındaki genişlemenin ve

birincil gelir hesaplarındaki büyük miktarlı çıkışın cari

açıktaki artışın nedenleri olduğu görülüyor. Finansman

tarafında ise, özel sektör hem uzun hem de kısa vadeli

borçlanmalarda net ödeme yapmaya devam ederken

719 milyon Dolar’lık doğrudan yabancı yatırım girişi

görülüyor. 1,6 milyar Dolar’lık portföy yatırımı çıkışı

olurken resmi rezervlerde 4,8 milyar Dolar’lık azalış

meydana gelerek finansman tarafındaki sıkışıklığı teyit

etti. Yılın kalan döneminde turizm sektöründeki zayıflıkların yavaşlayarak da olsa devam edebileceğini

öngörüyoruz. Bununla birlikte, ivme kaybetmiş iç talep

ve görece gücünü koruyan dış talep sayesinde dış ticaret açığında riskleri dengeli görüyoruz. Buradan hareketle cari işlemler açığında bozulmanın sınırlı kalacağını öngörerek yılsonu için 32 milyar Dolar tahminimizi

koruyoruz.

TCMB, bugünden itibaren teminat döviz depo işlemleri için limit uygulamasına yeniden başlanacağını

açıkladı. Bu kapsamda banka limitlerinin 17 Temmuz

2016 öncesi limitlerin dört katı olarak belirledi. Tahsis

edilen limite ulaşılana kadar limitlerini aşmış olan bankaların mevcut depolarının uzatılmayacağı ve yeni

depo tesis edilmeyeceği belirtildi. Bu karar ile TCMB

olağanüstü koşulların kısmen ortadan kalkması ile

limitleri yeniden getirerek ihtiyaç olduğunda yine kullanabileceği ek bir alan oluştururken, limitleri yüksek

tutarak temkinli davrandığını düşünüyoruz.

Dünya:

ABD’de yeni seçilen başkan Donald Trump’ın daha

korumacı dış ticaret ve genişlemeci maliye politikaları

uygulayabileceğine yönelik beklentiler artarken ABD

Merkez Bankası’nın (Fed) faiz artırımlarını hızlandırabileceği beklentileri önemli ölçüde güçleniyor. Bu etkenlere bağlı olarak küresel finansal piyasalarda ABD

tahvilleri öncülüğünde tahvil faizleri yükseltirken diğer

varlık sınıfları farklılaşan performanslar sergiliyorlar.

Günlük Rapor - 11 Kasım 2016 Cuma Sayı: 1057 Sayfa: 2

Gelişmiş ekonomilerde hisse senetleri gücünü kısmen korurken para birimleri Dolar karşısında görece zayıf bir

seyir izliyorlar. Gelişmekte olan ekonomilerde ise para birimlerindeki satış baskısı hisse senetlerini de zayıflatıyor. Dün gelişmekte olan ekonomilerin para birimleri Dolar karşısında ortalama %2 değer kaybederken hisse

senetleri günlük bazda %0,5 gerilediler. Gelişmekte olan ekonomilerin risk primleri artarken tahvil faizlerinde

yükselişler yaşandı. Bu sabah ise finansal piyasalar görece sakin bir görünüm sergileseler de Fed’in Aralık ayındaki toplantısında alması muhtemel faiz artırımı kararına ilişkin daha fazla ipucu sağlanana kadar küresel piyasalarda bu negatif ve oynak temanın devam edeceğini tahmin ediyoruz.

Bugünkü Gündem

Saat

Ülke

18:00

ABD

Gündem

Michigan Üniversitesi Tüketici Güven Endeksi

Dönem

Tahmin

Önceki

Kasım

87,9

87,2

Odeabank Ekonomik Araştırmalar ve Stratejik Planlama

Levent 199, Büyükdere Caddesi, No:199, 34394 Şişli /İstanbul

Phone: +90 212 304 87 42 Facsimile: 0212 304 84 45

Ali Kırali, Stratejik Planlama Direktörü

Ali.Kirali@Odeabank.com.tr

Erkan Dernek, Stratejik Planlama Grup Müdürü Erkan.Dernek@Odeabank.com.tr

Kevser Öztürk, Stratejik Planlama Grup Müdürü Kevser.Ozturk@Odeabank.com.tr

Şakir Turan, Ekonomist

Sakir.Turan@Odeabank.com.tr

Kısaltmalar ve Açıklamalar: GOÜ: Gelişmekte Olan Ülkeler, D.: Değişim, YBB: Yıl Başından Beri, YS: Yıl Sonu, Ö: Önce bp: Baz puan.

Tabloda dünya ve GOÜ’de genel performansı göstermesi açısından; borsalarda MSCI, emtia fiyatlarında da UBS Bloomberg bileşik endeksi

kullanılmıştır.

Burada belirtilen bilgiler, Odea Bank A.Ş. tarafından, güvenilirliğine ve doğruluğuna inanılan kaynaklardan, okuyucuyu bilgilendirmek amacıyla derlenmiştir. Resmi kaynaklardan alınan bilgilere dayalı yapılan yorumlar ve tahminler, o tarihteki kanımızı yansıtmaktaysa da bu bilgiler,

hiçbir şekilde yatırım danışmanlığı faaliyeti olarak değerlendirilemeyecektir. Söz konusu kaynaklardaki hata ve eksikliklerden ve bu bilgilerin

kullanılmasından doğabilecek zararlardan dolayı, Odea Bank A.Ş. hiçbir sorumluluk kabul etmez. İşbu rapor içerisindeki bilgilere ait telif hakkı

Bankamıza ait olup, üçüncü kişilerce izinsiz kullanılamaz, çoğaltılamaz veya kopyalanamaz.