Makro Görünüm - Ekim

Enflasyon: Görünüm kötüleşse de para politikası duruşunu etkilemeyecektir

TL’deki değer kaybı

ithalat fiyatları

üzerinden

enflasyona

yansıyor…

Çekirdek enflasyon

yükseliş trendinde…

Kötüleşen enflasyon

görünümü Merkez’in

ılımlı duruşunu

değiştirmeyecektir

…

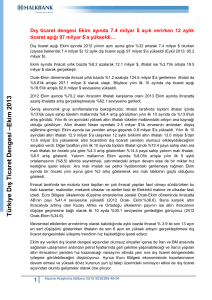

Tüketici fiyatları Ağustos’ta Temmuz’a göre %0,73 artış gösterdi. Yıllık enflasyon böylece

%6,31’den %6,65’e yükseldi. Aylık gerçekleşme piyasa beklentisi (%0,43) ve tahminimizin (%0,32)

üzerinde açıklandı. Tahminimizdeki sapmanın ana nedeni gıda fiyatlarındaki artışın beklentimizin

üzerinde açıklanması oldu.

Aylık verinin detaylarına bakıldığında, Ağustos’ta %1,38 yükselen gıda fiyatları aylık enflasyona

0,38 puan katkıda bulundu. TL’nin son aylarda yaşadığı değer kaybının etkileri Ağustos verilerinde

görünüyor. Ulaştırma grubunda fiyatlar %1,90 yükselirken, bu grup aylık enflasyona yükseliş

yönünde 0,29 puan katkıda bulundu. Diğer yandan, ev eşyası fiyatları %0,83 yükselirken,

enflasyona sadece 0,06 puan katkı yaptı. Giyim grubu fiyatları Ağustos’ta mevsimsel indirimlerin

etkisi ile %4,35 oranında geriledi.

Çekirdek enflasyon göstergeleri ise yükselişini sürdürdü. H endeksi enflasyonu %5,99’dan

%6,67’ye yükseldi. Merkez Bankası tarafından yakından takip edilen, gıda, enerji, tütün ürünleri ve

altını dışarıda bırakan I endeksi enflasyonu ise %5,43’ten %6,19’a çıktı.

Çekirdek enflasyon göstergelerinden I endeksi yıllık enflasyonunun Ekim’de %7’nin üzerine

çıkacağını tahmin ediyoruz. Ayrıca yıllık enflasyonun seneyi, %5,5’lik enflasyon hedefinin oldukça

üzerinde %7,6 civarında bitireceğine dair tahminimizi koruyoruz. Diğer yandan, yıllık hizmet

enflasyonu %5,4’ten %5,7’e çıkarak, yükselişini sürdürdü. Enflasyon görünümündeki bu olumsuz

duruma rağmen, Merkez Bankası’nın enflasyon nedeniyle harekete geçme ihtimali yok denecek

kadar az. Merkez Bankası dünya ekonomisindeki problemlere bu kadar odaklanmışken, Ağustos

enflasyon rakamlarının para politikası üzerinde herhangi bir etkisi olmasını beklemiyoruz. Aslında,

bir kaygı unsuru olarak enflasyon Merkez Bankası için cari açık ve büyüme kaygılarının gerisinde

kalmış gibi görünüyor.

14

TÜFE (12-aylık, %)

I Endeksi (12-aylık, %)

13

12

11

10

9

8

7

6

5

4

3

2

Kaynak: TÜİK

Enflasyon: Ağustos 2011

(yüzde)

Aylık

12-aylık

Ağu 11 Ağu 10

TÜFE

Yiyecek ve Alkolsüz İçecek

Tütün ve Alkollü İçecek

0.73

1.38

Ağu 11 Tem 11

0.40

2.95

6.65

6.00

6.31

7.65

0.01

0.00

-1.50

-1.50

-4.35

-4.79

7.42

6.93

0.54

0.15

4.96

4.56

sak: Kira

0.32

0.41

4.32

4.42

Ev Eşyası

0.83

-0.02

8.13

7.22

Sağlık

0.06

-0.67

0.49

-0.25

Ulaştırma

1.90

-0.17

12.08

9.81

2.20

-0.39

18.92

15.91

0.02

Giyim ve Ayakkabı

Konut

sak: Kişisel Ulaştırma Araç. İşletimi

İletişim

-0.09

-0.96

0.90

Eğlence ve Kültür

0.83

0.10

3.17

2.43

Eğitim

0.31

0.14

5.59

5.41

Lokanta ve Oteller

0.64

0.47

7.98

7.79

Çeşitli Mal ve Hizmetler

4.55

-0.22

18.38

12.98

10.34

ÜFE

1.76

1.15

11.00

Tarım

-0.76

3.48

-2.34

1.83

Sanayi

2.24

0.64

13.91

12.13

sak: Maden ve taşocakçılığı

2.24

0.43

16.81

14.74

İmalat Sanayi

1.99

0.22

15.86

13.85

Elektrik, Gaz ve Su

4.68

4.54

-2.84

-2.97

Kaynak: TUIK

Makro Görünüm - Ekim

Avrupa’daki sorunlar daha fazla faiz indirimi görünümünü destekliyor

Para politikası kurulu, Eylül toplantısında piyasa beklentisi ve tahminimize paralel olarak politika

faizini %5,75 seviyesinde sabit bıraktı. Kurul diğer faiz oranlarında da değişikliğe gitmezken,

beklentilere paralel olarak, açıklamada zorunlu karşılık oranları ile ilgili herhangi bir görüşe yer

verilmedi.

Politika faizinde

yılsonuna kadar 50

baz puan indirim

bekliyoruz…

Kurul, tek sayfalık açıklamasında, geçen ay yer verdiği, “Kurul, 4 Ağustos 2011 tarihli ara

toplantısında alınan önlemlerle ekonomimiz üzerindeki aşağı yönlü risklerin bu aşamada

dengelenmiş olduğu” ifadesine yer vermedi. Bunu, TCMB’nin büyüme görünümü üzerinde halen

önemli riskler gördüğü ve TL’nin görünümü izin verdiğinde politika faizinde indirimlere devam

edeceği şeklinde yorumluyoruz. İtalya’nın kredi notunun indirilmesi sonrası, Merkez Bankası

tarafından yakından takip edilen İtalyan/Alman 10-yıllık tahvil faizi farkı, politika faiz indiriminde 50

baz puan indirimin yapıldığı ara toplantının olduğu 4 Ağustos’taki seviyelere yükselirken, TL’nin

zayıflığının Eylül’de yeni bir faiz indirimini engellediği görüşündeyiz. Merkez Bankası’nın büyümeye

yönelik kaygıları nedeniyle yıl sonuna kadar politika faizini 50 baz puan daha indirmesi ihtimalini

artırdığını düşünüyoruz.

S&P Türkiye’nin yerel para cinsinden kredi notunu BB+’dan BBB-‘ye çıkartarak yatırım

yapılabilir seviyeye yükseltti

Not artışı olumlu

olsa da önemli olan

yabancı para

cinsinden kredi

notu…

Kuruluş, yabancı para cinsinden kredi notunu yatırım yapılabilir seviyenin iki basamak altında BB

seviyesinde sabit bıraktı. S&P, her iki not için de görünümü “pozitif” olarak belirlerken, cari açıkta

düzelme olması durumunda not artışlarının devam edebileceğini ifade etti. Fonların önemli bir

bölümünün bir ülkeye yatırım yapabilmesi için yabancı para cinsinden kredi notunun en az iki kredi

derecelendirme şirketi tarafından yatırım yapılabilir seviyede değerlendirilmesi gerektiğini

belirtmekte fayda görüyoruz.

2. Çeyrekte oldukça kuvvetli büyüme

Özel tüketim 2.

Çeyrekte de güçlü…

%6,1 seviyesindeki

büyüme tahminimizi

%7,0 seviyesine

revize ediyoruz…

2. Çeyrek büyüme oranı %6,8’lik piyasa beklentisi ve %6,4’lük tahminimizin oldukça üzerinde,

%8,8 olarak açıklandı. Diğer yandan, mevsim ve takvim etkilerinden arındırılmış verilere göre

ekonomik aktivite 2. Çeyrek’te ilk çeyreğe göre %1,3 büyüyerek yeni bir rekor seviyeye ulaştı.

Veriler ekonominin 2. Çeyrekte sadece piyasa değil Merkez Bankası beklentisinden de kuvvetli

olduğunu gösterdi. Fakat Euro bölgesinde artan ekonomik problemler nedeniyle kuvvetli büyüme

verisinin ılımlı para politikasında önemli bir değişikliğe yol açması beklenmemeli.

İç talep ikinci çeyrekte sağlam duruşunu korurken, %8,8’lik büyüme oranına 14 puan katkıda

bulundu. Diğer yandan net dış talep, ithalatın ikinci çeyrekte ihracatın oldukça üzerinde artması ile

büyümeden 5,2 puan silerken, stok değişimlerinin büyümeye olumlu ya da olumsuz katkısı olmadı.

2. Çeyrek verisi sonrası %6,1 seviyesindeki büyüme tahminimizi %7,0 seviyesine revize ederken,

tahminimiz üzerinde yukarı yönlü risklerin bulunduğunu belirtmek istiyoruz.

6.0

15.0

5.0

12.0

4.0

9.0

3.0

6.0

2.0

3.0

1.0

0.0

0.0

-1.0

-3.0

-2.0

-3.0

-6.0

-9.0

-12.0

-15.0

Büyüme (yıllık %; sol eksen)

Mevsim ve takvim etkisinden arındırılmış

çeyreklik büyüme (%; sağ eksen)

-4.0

-5.0

-6.0

-7.0

Kaynak: TÜİK

Temmuz’da cari açık düzelme döneminden önce yeni rekorda

Makro Görünüm - Ekim

Cari açık 74,6 milyar

$ ile yeni bir

rekorda…

Temmuz’daki

yüksek doğrudan

yabancı yatırımın

tek seferlik olması

yüksek olasılık...

Temmuz’da cari açık 5,3 milyar $ olarak açıklandı. Veri, genel olarak 5,4 milyar $’lık piyasa

beklentisi ve 5,2 milyar $ seviyesindeki tahminimize paralel olarak gerçekleşti. 12-aylık birikimli cari

açık 72,8 milyar $’dan 74,6 milyar $’a yükselirken, enerji-dışı cari açık sadece 0,4 milyar $’lık hafif

artışla 33,1 milyar $’a çıktı. Aylık cari açık rakamı, geçen yılın aynı ayına göre artışın 1,8 milyar $

ile ikinci çeyrek ortalaması 4,2 milyar $’ın oldukça altında kalması anlamında olumlu.

Finansman tarafında, net portföy girişleri 2,0 milyar $ ile yılın ilk yarısındaki gibi finansman içindeki

ağırlığını devam ettirirken, bunun 1,7 milyar $’lık bölümü borç senetlerine giriş olarak gerçekleşti.

Yurtiçi yerleşikler, yurtdışı bankalardaki mevduatlarını 4,0 milyar $ artırırken, bunun 3,8 milyar $’lık

bölümü bankalar tarafından geçekleştirildi. Temmuz’da ilginç bir veri ise Merkez Bankası

tarafından önemli bir bölümü enerji sektörü kaynaklı olduğu belirlenen oldukça yüksek doğrudan

yabancı yatırım girişiydi (2,8 milyar $). Net hata noksan kalemi, finansmana Temmuz’da 1,4 milyar

$ katkıda bulunurken, Merkez Bankası rezervleri söz konusu ayda 0,7 milyar $ düşüş gösterdi.

Orta/uzun vadeli borç yenileme oranları Temmuz’da yılın ilk yarısına göre geriledi. Bankalar için

oran ilk yarıdaki %167’den %143’e gerilerken, diğer sektörlerin borç yenileme oranı %127’den

%113’e geriledi. Orta/uzun vadeli net borçlanmanın finansman içerisindeki payı Temmuz’da 0,5

milyar $ oldu.

19

14

9

4

-1

-6

-11

-16

-21

-26

-31

-36

-41

-46

-51

-56

-61

-66

-71

-76

Cari Denge (12-aylık toplam; milyar $)

Cari Denge (enerji hariç; 12-aylık toplam; milyar $)

Kaynak: TCMB

Bütçe Temmuz-Ağustos döneminde 2010’a göre daha zayıf

Bütçe dengesi

Ocak-Ağustos

döneminde pozitif

bölgede…

Hükümetin mali

alanda büyümeyi

desteklemek için

önemli bir kaynağı

bulunuyor…

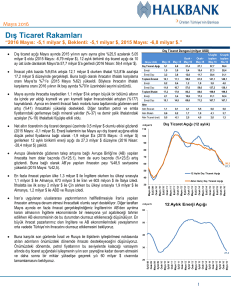

Maliye Bakanlığı, Ağustos ayındaki mali tatil nedeniyle Temmuz ve Ağustos merkezi yönetim

bütçelerini birlikte açıkladı. Merkezi yönetim bütçesi, Temmuz-Ağustos döneminde 0,8 milyar TL

bütçe açığı verirken, geçen yıl 1,0 milyar TL fazla vermişti. Diğer yandan, faiz-dışı fazla rakamı 8,6

milyar TL ile geçen yılın aynı dönemindeki 8,8 milyar TL’ye paralel olarak gerçekleşti. Bütçe

açığının daha yüksek olması dışında, Temmuz-Ağustos bütçesinde vergi alacaklarının yeniden

yapılandırılmasından gelen tek seferlik 1,9 milyar TL’nin bulunuyor olması nedeniyle söz konusu iki

ayın bütçe performansını geçen yıla göre zayıf buluyoruz.

Yılbaşından bu yana bakıldığında bütçe dengesi Ağustos itibariyle pozitif bölgede kalmaya devam

etti. Bütçe Ocak-Ağustos döneminde 2,1 milyar TL fazla verirken (Ocak-Ağustos: -14,4 milyar TL),

faiz-dışı fazla 33,8 milyar TL ile geçen yılki 20,9 milyar TL’nin oldukça üzerinde gerçekleşti. Yılın ilk

sekiz ayında bütçe fazlası ve faiz-dışı fazla GSYİH’nin %0,2 ve %2,8’i kadar. 2011’in tamamı için

bu rakamların sırasıyla %-1,0 ve %2,2 seviyesinde olmasını tahmin ediyoruz.

Şu anda merkezi yönetim bütçe açığı hedefi GSYİH’nin %2,8’i düzeyinde bulunuyor ve bu da bütçe

performansı gözönünde bulundurulduğunda ekonomi yönetimine büyümeyi desteklemek için

önemli bir alan sağlıyor. Hükümetin, bu farkın bir kısmını Euro Bölgesi ve ABD ekonomisindeki

sorunların yurtiçi ekonomik aktiviteye etkisini sınırlandırmak için kullanma ihtimalinin oldukça

yüksek olduğu görüşündeyiz. Bu nedenle, bütçe ve faiz-dışı denge tahminlerimiz üzerinde aşağı

yönlü riskler bulunuyor.

Makro Görünüm - Ekim

Merkezi Yönetim Bütçesi: 2010-2011

(milyar TL)

Reel

Büyüme

(%)

Oca-Ağu

Merkezi Yönetim Gelirleri

sak: Genel Bütçe Gelirler

Vergi Geliri

sak: Kurumlar Vergisi

Gelir Üzerinden Alınan Vergiler

Mal ve Hizmet Üze. Alınan Vergiler

sak: KDV

ÖTV

Dış Ticaretten Alınan Vergiler

Vergi Dışı Gelirler

Giderler

Faiz-Dışı Giderler

sak: Personel

SGK'ya Devlet Prim Gideri

Mal ve Hizmet Alımı

Sermaye Harcamaları

Cari ve Sermaye Transferleri

sak:

Sosyal Güvenlik

Hane Halkına Transferler

Tarımsal Amaçlı Transferler

Mah. İda. Haz. Yardımları

Faiz Giderleri

Bütçe Dengesi

Faiz Dışı Denge

2011

2010

199.0

192.8

169.5

51.5

19.4

68.2

20.7

41.5

169.0

163.7

138.8

41.8

14.7

59.1

17.2

36.5

10.4

10.4

14.5

15.6

23.7

8.2

13.0

6.5

34.4

29.6

24.8

30.3

29.9

-8.3

196.9

165.2

183.4

148.1

0.7

4.6

57.5

8.4

18.6

12.6

73.7

49.1

7.1

15.1

10.2

69.6

9.9

10.7

15.4

15.7

-0.8

37.1

1.4

37.7

1.0

-7.8

33.5

5.7

1.9

4.9

1.2

8.5

50.2

31.7

35.3

-15.7

2.1

33.8

-14.4

20.9

…

…

Kaynak: Maliye Bakanlığı

UYARI NOTU: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri, yatırım danışmanlığı kapsamında değildir. Burada yer alan yorum ve tavsiyeler,

yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir.

Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.