31 Mart 2011

Makro Veri

Büyüme ve Dış Ticaret:

Türkiye ekonomisi için yüksek büyüme=yüksek dış ticaret açığı

İbrahim Aksoy

Ekonomist

Tel: +90 212 334 91 04

E-mail: iaksoy@sekeryatirim.com.tr

TÜİK tarafından bugün açıklanan veriler, Türkiye ekonomisinin önemli

çelişkilerinden birisini sergilediği için özellikle dikkate değer. Veriler ekonominin

oldukça yüksek bir hızla büyümeye devam ederken, yapısal nedenlerle aynı hızla

dış ticaret açığı vermeye devam ettiğini gösteriyor.

Ekonomi 2010’un 4. Çeyreğinde yıllık bazda %9,2 büyüdü. Piyasa beklentisi ve

tahminimiz sırasıyla %7,2 ve %7,1 seviyesindeydi. Tahminimizdeki hata temel olarak,

TÜİK tarafından açıklanan verilere göre -5,6 puan olan dış ticaretin büyümeye

katkısını daha yüksek olarak hesaplamamızdan kaynaklandı.

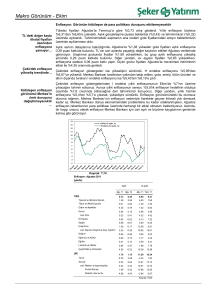

Grafik 1: GSYİH Büyümesi (%)

14

6.0

12

5.0

10

4.0

8

6

3.0

4

2.0

2

1.0

0

-2

0.0

-4

-1.0

-6

-2.0

-8

-3.0

-10

-12

-4.0

yıllık bazda büyüme

(sol eksen)

-14

-5.0

-16

mevsim ve takvim

etkisinden arındırılmış

çeyreklik büyüme

-18

-6.0

-20

12/10

09/10

06/10

03/10

12/09

09/09

06/09

03/09

12/08

09/08

06/08

03/08

12/07

09/07

06/07

03/07

-7.0

Kaynak: TÜİK

Mevsimsellik ve çalışma günü etkisinden arındırılmış veriler ekonominin 4. Çeyrekte

önceki çeyreğe göre %3,6 büyüdüğünü gösteriyor. Bu oranın, 3. Çeyrekteki %1,2’nin

oldukça üzerinde olması ekonominin son çeyrekte hızlandığını gösteriyor. Bu açıdan

bakıldığında, ekonomi üretim seviyesi olarak 4. Çeyrekte yeni bir rekor kırdı ve bu

veri ekonominin ise aşırı ısınma bölgesine girebileceğine işaret etti.

Güçlü iç talep son çeyrekte de büyümenin itici gücü oldu. İç talep 4. Çeyrek

büyüme rakamına 15,4 puan katkıda bulundu. Özel tüketim ve yatırımlar son

çeyrekte sırasıyla yıllık bazda %9 ve %49,5 yükselerek, tahminlerimize paralel

gerçekleşti. Diğer yandan, kamu harcamaları ve yatırımları sırasıyla yıllık bazda

%3,2 ve %17,1 artış gösterdi. Bunun dışında stok değişimi büyüme oranının 0,7 puan

daha düşük gelmesini sağladı.

Şeker Yatırım Araştırma

Sayfa |1

31 Mart 2011

Tablo 1: GSYİH Büyüme Oranları (%)

4. Çeyrek

Harcamalar Yöntemiyle

İç Talep 1/

Özel Nihai Tüketim

Kamu Tüketimi

Gayri Safi Sabit Sermaye Oluş umu

Kam u

Özel

Stok Değişimi 1/

Dış Talep 1/

Mal ve Hizmet İhracatı

Mal ve Hizmet İthalatı

Gayri Safi Yurtiçi Hasıla

1/

2010

2009

2010

2009

15.4

9.0

3.2

42.1

17.1

49.5

-0.7

-5.6

4.3

25.4

4.8

5.0

18.2

-4.2

-0.8

-5.2

2.0

-0.9

7.2

11.0

10.9

6.6

2.0

29.9

15.1

33.5

2.5

-4.4

3.4

20.7

-5.3

-2.3

7.8

-19.0

-0.6

-22.5

-2.3

2.7

-5.0

-14.3

8.9

5.9

8.9

-4.8

GSYİH büyümesine katkı (bir önceki dönemin GSYİH'sine oran olarak)

Kaynak: TÜİK

Üretim tarafından bakıldığında, 4. Çeyrekte tarım, sanayi ve hizmetlerde üretimin

sırasıyla yıllık bazda %5,1, 10,6 ve 9,4 olarak gerçekleştiği görülüyor. Söz konusu

sektörler, %8,9’luk büyüme oranına sırasıyla 0,5, 2,5 ve 5,9 puan katkıda bulundu.

2010 yılının tamamına bakıldığında, ekonominin 2009’da %4,8 daraldıktan sonra

%8,9 oranında büyüdüğü görülüyor. Büyüme oranının ana olarak baz etkisinin

ortadan kalkması ile bu yıl %4,5’e yavaşlayacağını tahmin ediyoruz. Reel üretim

böylece 2010 yılında, 2004 yılından bu yana en yüksek hızda büyümüş oldu. İç talep

ve stok birikimi 2010 büyüme oranına sırasıyla 10,9 ve 2,5 puan katkıda

bulunurken, dış talep büyümeden 4,4 puan düşürdü. Özel tüketim ve yatırımlar

2009’da sırasıyla %2,3 ve %22,5 oranında daralma gösterdikten sonra geçtiğimiz yıl

sırasıyla %6,6 ve 33,5 büyüme gösterdi. Bu büyüme oranı çıktı açığının hızla

kapandığına ve cari açıkla ilgili riskleri bertaraf etmek için parasal sıkılaştırmanın

gerekliliğine işaret ediyor.

Türkiye’nin ekonomik ikileminin diğer tarafında ise yüksek dış ticaret açığı kaynaklı

cari açık bulunuyor. Bugün açıklanan verilere göre Şubat’ta dış ticaret açığı 7,2

milyar $ seviyesindeki piyasa beklentisinin hafif üzerinde 7,4 milyar $ oldu.

İthalatın yıllık bazda %48,7 yükselerek 17,5 milyar $’a çıkması dış ticaret açığının

söz konusu ayda geçen yılın aynı ayına göre 3,9 milyar $ genişlemesinin temel

nedeni oldu. Diğer yandan ihracat Şubat’ta yıllık bazda ithalata göre oldukça düşük

bir oranda (%22,2) artarak 10,1 milyar $ oldu.

Tablo 2: Dış Ticaret Dengesi (milyar $)

Şubat

Dış Ticaret Açığı

2011

2010

7.4

3.5

Enerji

3.3

2.2

Enerji Dışı

4.1

1.3

İhracat

12-aylık; %

İthalat

12-aylık; %

Enerji

10.1

8.3

22.2

-2.0

17.5

11.8

48.7

29.8

3.7

2.4

12-aylık; %

Enerji Dış ı

56.1

13.8

16.0

9.4

12-aylık; %

46.8

33.9

Kaynak: TÜİK

Şeker Yatırım Araştırma

Sayfa |2

31 Mart 2011

Ocak-Şubat döneminde dış ticaret açığı geçen yılın aynı dönemine göre 2 katına

çıkarak 14,8 milyar $ olurken, 12-aylık birikimli dış ticaret açığı Ocak ayına göre

2,9 milyar $ yükseldi ve 78,9 milyar $ seviyesiyle yeni bir rekor kırdı.

Grafik 2: Dış Ticaret Dengesi (milyar $; 12-aylık toplam)

90

80

Enerji

70

Toplam

60

Enerji-Dışı

50

40

30

20

10

02/11

09/10

04/10

11/09

06/09

01/09

08/08

03/08

10/07

05/07

12/06

07/06

02/06

09/05

04/05

11/04

06/04

01/04

0

Kaynak: TÜİK

Enerji-hariç dış ticaret açığı Şubat’ta geçen yılın aynı ayına göre 2,8 milyar $

artarak 4,1 milyar $’a ulaşırken, bu veriler dış ticaret açığındaki açılmanın ana

nedeninin petrol fiyatlarındaki artıştan ziyade enerji dışı ithalattaki genişleme

kaynaklı olduğu tezini destekliyor.Gerçekten de, ara malı ithalatı Şubat’ta yıllık

bazda %51,8 artarak 12,7 milyar $ ile ithalat listesinde ilk sırada yer aldı. Diğer

taraftan, sermaye malı ithalatında gözlenen %41,3 yükseliş, özel sektörün yatırım

iştahının 4. Çeyrekten sonra 1. Çeyrekte de yüksek seyretmeye devam ettiğini

işaret etmesi bakımından önemli.

Cari açığın bu yıl, alınan tedbirlerin yeterli olmaması durumunda 2009’daki 48,6

milyar $’dan (GSYİH’nin %6,6’sı) 62 milyar $’a (GSYİH’nin %7,9’u) yükseleceğini

tahmin ediyoruz. Ekonominin aşırı ısınma yolunda olduğuna dair veriler, Avrupa

Merkez Bankası’nın Nisan’da faiz artırmasının beklendiği ve ABD Merkez Bankası

Fed’in Haziran sonrasında miktarsal gevşemeye devam etmeyebileceği bir ortamda

dış finansmana yönelik kaygıları artırıyor. Bunun nedeni 2010’da Türkiye’nin cari

açığının oldukça önemli bir kısmını doğrudan yabancı yatırım ve orta/uzun vadeli

borçlanma yerine kısa vadeli portföy girişleri ve yabancı yatırımcıların mevduatları

gibi kalemlerle finanse etmiş olması.

Veriler Merkez Bankası Para Politikası Kurulu cari açığa karşı diğer kurumların da

tedbir alınmasına yönelik istediğini belirtiyor. Kurul, 23 Mart’ta gerçekleştirdiği

toplantının özetinde, zorunlu karşılıkların krediler ve iç talebi sınırlamaya yönelik

araçlardan sadece bir tanesi olduğunu, makro finansal risklerin azaltılması

açısından diğer ilgili kurumların destekleyici tedbirlerinin önemini vurguladı. Bu

bağlamda, doğrudan kredi arzını kısmaya yönelik tedbirlerin Merkez Bankası’nın

uyguladığı politikaların etkililiğini ve verimliliğini artıracağı ifade edildi.

Merkez Bankası’nın bu açıklaması diğer kurumlardan yeni tedbirlerin gelmesi

ihtimalini güçlendiriyor. Kredi büyümesi üzerinde %25 civarında bir yasal limitin

Şeker Yatırım Araştırma

Sayfa |3

31 Mart 2011

uygulanması mümkün görünmüyor. Bununla birlikte, bankacılık sisteminin sermaye

yeterlilik oranı diğer ülkelere göre oldukça yüksek olsa da, Bankacılık Düzenleme

ve Denetleme Kurumu (BDDK) kredi çeşitlerine göre (bireysel/kurumsal) sermaye

yeterlilik oranları hesaplamasında değişikliğe gidebilir. Diğer bir ifade ile bireysel

kredilerin risk oranları artırılarak bankaların kurumsal kredilere yönlendirilmesi

sağlanabilir. Bunun dışında KKDF oranlarının artırılması da ekonomi yönetiminin

alabileceği başka bir tedbir. Özetle, açıklamayla birlikte, TCMB dışındaki

kurumlardan

kredi

genişlemesine

yönelik

yeni

tedbirleri

alınmasını

küçümsenemeyecek bir ihtimal olarak değerlendiriyoruz. Böyle bir durumun

gerçekleşmesinin piyasada bankacılık sektörü karlarına yönelik endişeleri

artırabileceği görüşündeyiz.

Her ne kadar yüksek büyüme oranları şirket karlarına yönelik beklentileri olumlu

etkileyerek hisse senedi piyasalarını olumlu etkileme potansiyeline sahip olsa da

bugün açıklanan büyüme verileri, finansal istikrarın sağlanması için ekonomi

yönetiminden yeni tedbirler alma ihtimalini güçlendiriyor. Bu açıdan bakıldığında,

yüksek büyüme verisinin hisse senetleri ve tahvil piyasası için negatif bir boyutunun

da bulunduğunu düşünüyoruz.

Şeker Yatırım Araştırma

Sayfa |4

31 Mart 2011

UYARI NOTU: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri, yatırım danışmanlığı kapsamında

değildir. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine

dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu

nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun

sonuçlar doğurmayabilir.

Şeker Yatırım Menkul Değerler A.Ş.- İnönü Caddesi Tümşah Han No:36 Kat: 3 – 4 Gümüşsuyu / İSTANBUL

Tel: 0212 334 33 33, Pbx Fax: 0212 334 33 34, arastirma@sekeryatiri m.com

Şeker Yatırım Araştırma

Sayfa |5