Piyasalarda Bu Ay

Aralık 2016

Şebnem Mermertaş

Sermaye Piyasaları ve Makro Ekonomik Araştırmalar

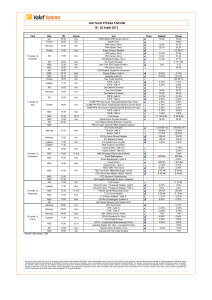

Yurtdışı göstergeler

•

Kasım

sonu

Aylık

Değişim

DXY

101.25

2.8

2.6

Euro/dolar

1.0601

-0.038

-0.025

ABD 10Y

VIX

2.3855

0.56

0.85

13.3

-3.7

-4.9

BDRY

1204.0

347.0

726.0

Petrol

51.48

6.1%

36.6%

Altın

1173

-8.1%

10.5%

YBB: Yılbaşından Beri

2

YBB

•

Değişim

Küresel piyasalarda değişim rüzgarları…

Fed’in faizini artıracağı beklentisi, ABD

seçimlerini Trump’ın kazanmasıyla metallerde

fiyat artışı ve güçlenen enflasyon beklentileri,

güçlü dolar ve yüksek faiz dönemini başlatmış

görünüyor.

•

Kasım ayında bu beklentilerle dolar endeksi

%2,8 arttı, ABD 10 yıllık faizi son bir yılın en

yüksek seviyesi olan %2,38’e yükseldi.

•

Euro Bölgesinde yükselen siyasi belirsizlik ve

tahvil alımlarının süresinin uzatılacağı

beklentisi euro/dolar’ı 1,06’ya çekti.

•

Irak, İran, Libya ve Nijerya’nın önderliğinde

oluşan üretim kesintisine muhalefet, son anda

Suudi Arabistan’ın öncülüğü ve fedakarlığıyla

kırıldı. Kasım ayını düşüşle geçiren petrol,

üretim kesintisi kararının açıklanmasıyla

kayıplarını telafi etti.

Geçen ay neler oldu?

•

BIST-100 kasım ayında %5,8 geriledi. Büyük ölçüde yurtdışı kaynaklı gelişmelerle dolar/TL’de ay boyunca

izlenen yükseliş, ABD seçimlerinin sürpriz sonuçlanmasıyla gelişen ülke borsalarında izlenen satış, faizlerde

yükseliş ve yabancı satışıyla endeks ay boyunca düşüş yönlü seyir izledi.

•

Tahvil faizi ekimde 1,22 puan yükseldi. Küresel faizlerde yükseliş ve yabancı satışlarının yanı sıra, kurdaki artışın

enflasyonu yükselteceği endişesi tahvil faizinin %9,24’ten %10,46’ya yükselmesine neden oldu.

•

Merkez Bankası %7,5’te olan politika faizini %8’e ve %8,25’te bulunan marjinal fonlama oranını %8,50’ye

yükseltti, %7,25’te olan gecelik borçlanma oranını değiştirmedi. Açıklama metninde temkinli duruş sıkılaştırma

olarak değiştirildi. Merkez Bankası faiz artışının yanı sıra yabancı para zorunlu karşılık oranlarını tüm vadelerde

50 baz puan indirdi ve bu değişiklikle piyasaya 1,5 milyar dolarlık likidite sağlanacağını duyurdu.

Ayrıca 31 Aralık 2016 tarihine kadar vadesi

Kasım

Aylık

YBB

dolacak olan ihracat ve döviz kazandırıcı hizmetler

sonu Değişim

Değişim

reeskont kredileri için azami 31 Mart 2017

tarihine kadar vade uzatılabilmesine, vade uzatımı

BIST 100

73,995

-5.8%

3.2%

imkânının kullanılmayıp kredinin vadesinde

ödenmesi halinde, kredi geri ödemelerinin Türk Tahvil

10.46

1.22

-0.40

lirası olarak da yapılabilmesine ve bu işlemlerde

8.00

0.5

0.5

geri ödeme tarihindeki döviz alış kurunun MB faizi

kullanılmasına imkan tanıdığını açıkladı.

•

3

Eşit döviz sepeti kasımda %8,5 yükseldi. Fed’in

aralık toplantısında faizini artıracağı beklentisiyle

yurtdışında güçlenen doları izleyen dolar/TL aylık

bazda %10,2 yükseldi ve TL’nin değer kaybının en

önemli kaynağı oldu.

Dolar

3.4174

10.2%

17.1%

Euro

3.6364

7.0%

14.2%

Sepet

3.5269

8.5%

15.6%

YBB: Yılbaşından Beri

Sektörler

Fiyat

Performans

15

Moody's not

Temmuz'dan indiriminden

beri

beri

15/07/2016 23/09/2016

Son

30/11/2016

Kasım

BIST 100

BIST 30

Bankacılık Endeksi

Sanayi Endeksi

Holdingler

Metal ana

73,995

90,430

123,089

79,064

61,865

118,553

-5.8%

-5.8%

-9.6%

-1.7%

-5.3%

6.6%

-10.7%

-11.4%

-13.0%

-6.3%

-9.3%

-4.2%

Piyasa Değeri (milyar dolar)

BIST 100

137.84

-14.3%

-24.1%

YBB

2015

-7.2%

-7.6%

-10.6%

-3.3%

-7.9%

1.8%

3.2%

3.4%

2.6%

8.9%

4.8%

40.3%

-16%

-18%

-25%

-8%

-11%

-32%

-19.7%

-12%

-32%

BIST Getiri Grafiği

130

125

120

115

110

105

100

95

XU100

XUSIN

XBANK

4

25/11/16

10/11/16

26/10/16

11/10/16

26/09/16

11/09/16

27/08/16

12/08/16

28/07/16

13/07/16

28/06/16

13/06/16

29/05/16

14/05/16

29/04/16

14/04/16

30/03/16

15/03/16

29/02/16

14/02/16

30/01/16

15/01/16

31/12/15

90

Global Borsalar

Ülke

Mıs ır

Yuna ni s ta n

Dow Jones

Ja ponya

Çi n

Rus ya

S&P

Norveç

Avus turya

Fra ns a

Hol l a nda

Ma ca ri s ta n

İs vi çre

AB

Roma nya

Na s da q

Al ma nya

Ta yva n

Hong Kong

Pol onya

Arja ntin

İta l ya

G. Kore

Bel çi ka

İngi l tere

Porteki z

Çek

Hi ndi s ta n

MSCI EM

Brezi l ya

İs pa nya

Meks i ka

Türki ye

Fi l i pi nl er

5

Son*

11,453

629

19,124

18,541

3,268

1,029

2,199

589

2,520

4,578

457

30,014

7,875

2,830

6,834

4,811

10,640

9,264

22,914

1,798

17,442

16,930

1,987

3,479

6,784

4,455

881

26,707

863

61,906

8,688

45,316

73,995

6,920

1 Ay

36.6%

6.4%

5.4%

5.1%

4.8%

4.1%

3.4%

3.3%

1.9%

1.5%

1.0%

0.7%

0.6%

0.6%

0.3%

0.2%

-0.2%

-0.5%

-0.6%

-0.9%

-1.0%

-1.1%

-1.2%

-1.8%

-2.5%

-4.2%

-4.4%

-4.6%

-4.6%

-4.7%

-5.0%

-5.6%

-5.8%

-8.4%

Yılbaşından Beri

63.5%

-0.4%

9.8%

-2.6%

-7.7%

35.9%

7.6%

9.2%

5.1%

-1.3%

3.5%

25.5%

-10.7%

-8.7%

-2.4%

4.7%

-1.0%

11.1%

4.6%

-3.3%

49.4%

-21.0%

1.3%

-6.0%

8.7%

-16.2%

-7.9%

2.2%

8.7%

42.8%

-9.0%

5.4%

3.2%

-0.5%

•

Fed toplantısı, ABD seçimleri ve OPEC toplantısı gibi kritik

gelişmelerin izlendiği kasım ayında küresel borsalarda karışık

ve değişimlerin düşük olduğu izlendi.

•

Kasım ayının en çok yükseleni Mısır Borsası oldu. Arap

Baharının yaşandığı 2011’den beri yabancı yabancı

yatırımcıların uzak durduğu Mısır’da kasım başında serbest

kur rejimine geçilmesi, politika faizinin 3 puan yükseltilmesi

yabancıların kar realizasyonu için ay sonunda bankaların

yabancı para rezervlerinin %50’sini satma imkanı getirilmesi

borsanın %36 yükselmesini sağladı. Mısır Ekim ayıdan IMF ile

12 milyar dolarlık fon için anlaşma sağlamıştı. Tedbirler IMF

programı kapsamında alındı.

•

Kasım ayında gelişen ülkeler ağır bir satış baskısı altındaydı

ve hisseden 8,1 milyar dolarlık çıkış oldu. Bunu kısmen

Trump’ın seçimleri kazanması ve ABD’de faizlerin

yükselmesine neden olmasına bağlayabiliriz.

•

Ayrıca Brezilya’da politik riskin yeniden yükselmesi,

Meksika’da Trump’la ilgili endişeler, Hindistan’da sürpriz faiz

indirimi ve nakit kullanımını azaltmaya yönelik tedbirler gibi

ülke bazındaki olumsuzluklar da etkili oldu.

Gelişen piyasalar performansı*

Dolar / Kur değişimi

İsrail

-0.3%

Tayvan

1.1%

Rusya

1.3%

Çin

1.7%

Tayland

1.9%

Hindistan

2.4%

G. Kore

2.6%

Çek

3.6%

Güney Afrika

4.0%

Endonezya

4.0%

Arjantin

4.7%

Macaristan

4.8%

Brezilya

6.5%

Polonya

7.0%

Meksika

8.9%

Türkiye

10.8%

*Kasım ayı

6

Faiz (10y)

Çek

0.56

Tayvan

0.64

G. Kore

2.04

İsrail

2.17

Tayland

2.37

Çin

2.94

Arjantin

3.10

Macaristan

3.46

Polonya

3.65

Hindistan

6.41

Meksika

7.10

Endonezya

8.15

Güney Afrika

8.74

Rusya

8.82

Türkiye

10.81

Brezilya

11.88

Faiz değişimi

Hindistan

-0.59

Çek

0.06

Tayvan

0.06

Çin

0.26

Rusya

0.27

Tayland

0.31

İsrail

0.36

Güney Afrika

0.36

Macaristan

0.40

Arjantin

0.43

G. Kore

0.46

Brezilya

0.50

Polonya

0.59

Endonezya

0.97

Meksika

0.97

Türkiye

0.98

Borsa performansı

Çin

5%

Rusya

4%

İsrail

3%

Tayland

1%

Macaristan

1%

Tayvan

-1%

Güney Afrika

-1%

Polonya

-1%

Arjantin

-1%

G. Kore

-1%

Çek

-4%

Hindistan

-5%

Brezilya

-5%

Endonezya

-5%

Meksika

-6%

Türkiye

-6%

Aralık Takvimi

TÜİK,

ENFLASYON,

KAS, ÖNCEKI:

%7.16

MOODY'S

TÜRKIYE'NIN

KREDI NOTUNU

GÖZDEN

GEÇIRIYOR

1 2

Aralık

3

FED TOPLANTISI

& YELLEN

KONUŞMASI

TCMB 2017

PARA VE KUR

POLITIKASINI

AÇIKLIYOR

4

5

ABD ISTIHDAM

RAPORU, KAS

6

7

KÜRESEL

PIYASALAR

NOEL

TATILINDE

AB LIDERLER

ZIRVESI

8

9

10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

AVRUPA MB

TOPLANTISI

PPK TOPLANTISI

TÜİK, BÜYÜME, 3Ç

İTALYA'DA

REFERANDUM

• Yurtdışı yatırımcıların yılbaşı tatiline hazırlandığı aralıkta piyasaların yoğun olmayan kritik bir gündemi bulunuyor.

• Bu maddelerin kritik olmalarının sebebi yapılacak açıklamalarla 2017’ye dair beklentileri şekillendirebilecek olmaları.

• Takvimde yer alan Fed, Avrupa Merkez Bankası gibi gündem maddelerinin uzun zamandır fiyatlara yansıdığını ve sürpriz

olmadıkça kısa vadeli piyasa etkilerinin sınırlı kalmasını bekliyoruz.

• İç piyasalarda Merkez Bankası’nın 2017 politikalarının duyurulması, 15-16 Aralık’ta gerçekleşecek ve Türkiye’nin üyelik

müzakerelerinin değerlendirileceği AB liderler zirvesi ve beklentilerin net oluşmadığı Para Politikası Kurulu toplantısı izlenecek.

Tarihi belli olmayan Fitch değerlendirmelerine dair beklentiler de piyasaların seyrinde etkili olacak.

7

Fed toplantısı

• Fed’in 14 Aralık’ta yapılacak toplantısında %100’e ulaşan faiz artışı beklentisini o tarihe kadar gelebilecek veri akışının değiştirmesi

beklenmiyor.

• Faizin bir kez 0,25 puan artırılarak %0,50-%0,75 bandına yükseltilmesi bekleniyor.

• Bunun fiyatlamasının tamamen gerçekleştiğini, toplantı sonrasında piyasaları şekillendirecek gelişmenin toplantıda açıklanacak olan

ekonomik beklentiler ve açıklamada verilecek sinyaller olduğunu düşünüyoruz.

• Piyasa beklentileri son durumda 2017’de iki artış fiyatlıyor gibi görünüyor. Artış olasılığı haziranda %43, Aralıkta %32 seviyesinde

bulunuyor.

14 Aralık toplantısı için Faiz Artış Beklentileri

120

100

80

60

40

20

0

Güçlü

ÜFE eksiye

istihdam

geçti

verisi

Yellen’in

Zayıf

Jackson

istihdam

Hole

verisi

konuşması

Fed

toplantısında

artış sinyalleri

Trump’ın

seçimi

kazanması

Yellen’in

Senato

konuşması

İtalya’da referandum

• Avrupa için Brexit kadar önemli bir gelişme olarak görülüyor.

• İtalyan halkı 4 Aralık’ta Başbakan Renzi tarafından hazırlanan anayasa değişiklik paketini kabul edip etmedikleri

konusundaki referanduma katılacaklar. Referandumdan ret oyu çıkması halinde Renzi’nin kampanya sırasında

söylediği gibi istifa etmesi bekleniyor. Değişiklikle kanun yapıcı olan senatodaki üye sayısının azaltılması, kanun

yapma yetkisinin hükümete bırakılması planlanıyor.

• Değişikliğe eski başbakanlar Monti ve Berlusconi de «hayır» diyor.

• Referandum sonucunun hayır olması durumunda Renzi’nin istifası gündeme gelebilecek. Yerine geçici bir

başbakan geçecek ve ülke belirsizliğin artacağı bir seçim ortamına girecek.

• Esas tehlike ise seçimlerde «Five Star Movement» olarak bilinen Euro karşıtı bir partinin kazanma olasılığının

artması. Five Star iktidara gelince ilk işinin eurodan çıkış referandumu yapmak olduğunu açıkladı.

• Bu nedenlerle İtalya referandumu Brexit referandumu kadar önemli görülüyor.

• İyi senaryoda referandumdan evet çıkması, ya da hayır çıkması durumunda istifa etmesi beklenen Renzi’nin

cumhurbaşkanı tarafından tekrar göreve atanması bulunuyor.

• Avrupa’da yapılan anketlerde İtalya’nın Euro Bölgesinden çıkma beklentisi %19 ile 2012’den beri en yüksek

seviyeye çıkmış durumda.

• İtalya Euro Bölgesinin üçüncü büyük ekonomisi ve GSYH’daki payı %16 seviyesinde.

• Bizim için de önemli bir ülke. İhracatımızın %4,8’i, ithalatımızın %5 İtalya’ya yapılıyor.

AB Liderler Zirvesi

•

AB Liderleri 15-16 Aralık tarihlerinde Brüksel’de olağan bir zirve toplantısında biraraya gelecekler.

•

Bu toplantıyı olağandışı yapan ise Avrupa Parlamentosunda 24 Kasım tarihinde gerçekleşen oylamada

Türkiye’yle üyelik müzakerelerinin dondurulması yönünde alınan tavsiye kararının değerlendirilmesinin

beklenmesi.

•

Türkiye'nin Avrupa Birliği üyelik süreci, 1963 yılında Türkiye'nin Avrupa Ekonomik Topluluğu ile ortaklık

anlaşması imzalamasıyla başlayan ve 1987 yılında tam üyeliğe başvurmasıyla ivme kazanan süreçtir. 1999

yılında AB üyeleri tarafından aday olarak kabul edilen Türkiye, Avrupa Birliği Devlet ve Hükümet Başkanlarının

17 Aralık 2004 tarihli Zirvesinde aldığı karar doğrultusunda 2005 yılında tam üyelik müzakerelerine başlamıştı.

Müzakereler 35 başlıkta toplanmış, 16 fasıl açılmış, birisi kapanmış, 5 fasılda kapanış kriterleri sağlanmıştı.

•

Piyasalar oylamanın yapıldığı 24 Kasım tarihinde müzakerelerin dondurulmasını büyük ölçüde fiyatlamış olsa

da AB Liderler Zirvesinden bu yönde bir karar çıkmayacağı beklentisi oluşmuştu. Bu nedenle olumsuz bir karar

çıkması durumunda 15-16 Aralık tarihlerinde piyasalarda dalgalanma oluşabileceğini düşünüyoruz.

10

Avrupa Merkez Bankası

14

12

2.5

2

Hedef 10

1.5

8

1

0.6

6

Eyl-16

May-16

Oca-16

Eyl-15

Oca-15

May-15

Eyl-14

0

May-14

-0.5

Eyl-13

2

Oca-14

0

May-13

4

Oca-13

0.5

-1

İşsizlik (%)

Oca-08

Ağu-08

Mar-09

Eki-09

May-10

Ara-10

Tem-11

Şub-12

Eyl-12

Nis-13

Kas-13

Haz-14

Oca-15

Ağu-15

Mar-16

Eki-16

Enflasyon (HICP, M/M-12, %)

3

Krediler (yıllık değişim, %)

Finans dışı kurumsal krediler

Bireysel krediler

Özel sektör kredileri

11

• Avrupa Merkez Bankası’nın toplantısı 8

Aralık’ta gerçekleşecek.

• Toplantının önemi bir önceki toplantıda

politikalarda değişiklik yapılmayıp, aralık

toplantısında gelecek dönem politikalarının

değerlendirileceğinin açıklanmasından geliyor.

• Beklenti Mart 2017’de sona erecek aylık 80

milyar euroluk tahvil alım programının altı ay

uzatılması yönünde.

• Bunun nedeni son zamanda enflasyonda

izlenen artışın içerdeki fiyat baskısından değil,

sadece yükselen emtia fiyatlarından

kaynaklanması oldu. Euro Bölgesinde yıllık

enflasyon mayısta eksiye geçtikten sonra son

durumda %0,6’ya kadar yükselmiş durumda.

• Öte yandan Euro Bölgesinde toplam kredi artış

hızı ekimde %4,2’ye kadar yükseldi. Devlete

verilen kredilerin büyüme hızı %10,6, özel

sektör kredilerinin büyüme hızı %2,3 oldu. Kredi

artış hızları hazirandan beri toparlanıyor.

• İşsizlik temmuz 2011’den beri ilk kez %10’un

altına geriledi.

• 8 Aralık toplantısından sürpriz çıkma ihtimalini

yüksek gördüğümüz için aralık ayında kritik bir

gündem maddesi olacağını düşünüyoruz.

Merkez Bankası

Para Politikası Kurulu’nun toplantısı 20 Aralık’ta gerçekleşecek.

• Enflasyon görünümünde yukarı yönlü riskler artıyor:

- TL’nin dolar karşısında son bir ayda %12 değer kaybetmiş olması

- Petrol fiyatının OPEC toplantısının ardından bir günde %10 yükselerek 50 doların üzerine çıkması

- Kasım’da otomotiv sektöründe ÖTV düzenlemeleri

- Kasımda alkollü içecek ve tütünde yapılan ÖTV artışı

• Öte yandan büyüme açısından iç talebin yavaşlama sinyalleri vermesiyle aşağı yönlü risklerin artmış olması

ve uygulanan hükümet politikaları faizle tedbir alınmasını zorlaştırıyor.

• Geçen ayki toplantısında politika faizini 50 baz puan artırarak %8’e yükselten Merkez Bankası’nın bu ayki

toplantısında da faiz artışı yapabileceği beklentisinin oluşmaya başladığını izliyoruz.

TCMB Politika Faizleri

12

Koridor üst bant

11

10

Ağırlıklı fonlama

maliyeti

9

politika faizi

7

Koridor alt bant

6

O'15

O'15

Ş'15

M'15

N'15

M'15

H'15

H'15

T'15

A'15

E'15

E'15

E'15

K'15

A'15

O'16

Ş'16

Ş'16

M'16

N'16

M'16

M'16

H'16

T'16

A'16

E'16

E'16

K'16

K'16

8

Ka yna k: Merkez Bankası

12

Kredi notu

•

Standard & Poors’un 20 Temmuz’da, Moody’s’in 23 Eylül’de Türkiye’nin kredi notunu indirmesinin ardından

piyasaların dikkati Fitch üzerinde yoğunlaştı.

•

Fitch’in takvimi belli olmadığı için, piyasalar yapılan açıklamalardan ipucu almaya çalışıyor.

•

Fitch 18 Temmuz’da yaptığı açıklamada politik ve dış finansman risklerindeki artışa vurgu yaparak, kredi notu

üzerindeki baskının arttığını açıklamıştı. Son olarak 19 Ağustos’ta not görünümünü negatife indiren Fitch

olumsuz politik gelişmelerin ve güvenlik endişelerinin en etkili faktörler olduğunu, büyümenin yatırımlardaki

düşüşle %3,4’e gerileyebileceğini, cari açıktaki iyileşmenin devam ettiğini, bankacılık sektörü görünümünün ülke

notuyla paralel olduğunu açıkladı. Fitch ekonomik performansı bozucu politik istikrarsızlık, dış finansmana dayalı

kırılganlıklar ve borç artışının kredi notu için aşağı yönlü riskler olduğunu belirtti. urum kasım ayı küresel

görünüm raporunda TCMB’nin faiz artırımının aralık ayında devam etmesinin beklendiğini açıkladı. Kasım ayı

ekonomik görünüm raporunda ise büyüme beklentisini %2,9’a indirdi.

Türkiye'nin Kredi Notları

Kuruluş

15

Tarih

Not

Görünüm

S&P

Tem-16

BB

Negatif

Moodys

Eylül-16

Ba1

Durağan

Fitch

Ağu-16

BBB-

Negatif

JCR

May-13

BBB-

Durağan

Yatırım yapılabilir

Pariteler

Dolar endeksi (DXY)

103

101

•

Fed’in faiz artışına başlamasının ilk yıldönümüne denk

gelen aralık ayında yeniden artış yapacağı beklentisinin

%100’e ulaşması dolar endeksinin bir ayda %2,8

yükselmesine yol açtı ve endeksi 101’e taşıdı. Böylece

doların değeri 2003 yılına yani 2008 krizi ve parasal

gevşeme paketleri öncesine döndü. Bu seviyede olası faiz

artışının tamamen fiyatlanmış olabileceğini düşünüyoruz.

•

Güçlü destek 100 seviyesinde izlenebilir. Toplantı

sonrasında verilecek mesajlarda 2017’de ikiden fazla artış

sinyali çıkmazsa bu seviyenin kırılması durumunda 99-100

bandında seyir oluşabileceğini düşünüyoruz.

•

Euro/dolar ise 8 Aralıktaki Avrupa Merkez Bankası

toplantısını bekliyor. Toplantıda Mart 2017’de sonra erecek

olan tahvil alımları programının altı ay daha uzatılması

beklentisinin euro/dolar’a düşüş olarak yansıdığı izleniyor.

•

Verilerin güçlü gelmesine rağmen, yaklaşan İtalya

referandumu, Avusturya cumhurbaşkanlığı seçimleri,

2017’de Fransa ve İtalya’da seçimlerinin yarattığı politik

belirsizlik ortamı euroda olası tepki yükselişlerinin sınırlı

kalmasına neden olabilir. 1,07 kısa vadede direnç olarak

izlenebilir.

99

97

95

93

91

89

87

A'16

E'16

T'16

M'16

Ş'16

A'15

E'15

T'15

M'15

M'15

O'15

85

Euro/Dolar

1.3

1.25

1.2

1.15

1.1

1.05

A'16

E'16

T'16

M'16

Ş'16

A'15

E'15

T'15

M'15

M'15

O'15

1

Emtia

Emtia endeksi

Sanayi metalleri endeksi

•

Trump etkisi sanayi metalleri fiyatlarında yükseliş

baskısı oluştururken, küresel tarım fiyatlarındaki

düşüş sayesinde bileşik endeks yatay seyir izledi.

•

Tarım endeksinin 200 günlük hareketli ortalamasını

kırmış olması, düşüşün sürebileceği yönünde sinyal

oluşturdu.

Tarım endeksi

Petrol

OPEC üyeleri 28 Eylül’den beri beklenen 30 Kasım

toplantısında ocak ayından itibaren toplam üretimi günlük

1,2mn varil kesintiyle 32,5mn varile düşürme konusunda

anlaşma sağladılar. Kesinti kararından Nijerya ve Libya

muaf tutulurken, Irak’ın 210.000 varil kesinti yapması

kararlaştırıldı. Suudi Arabistan üretimini 486.000 varil

kesintiyle 10mn varile düşürecek. BAE 139.000 varil,

Kuveyt 131.000 varil/gün kesinti yapacak. OPEC üyesi

olmayan Rusya’nın 300.000 varil kesintiyle karara iştirak

edeceği açıklandı. Karar ocak ayında uygulanacağı için

aralık ayında üretimin ciddi bir artış gösterebileceği tahmin

ediliyor. Gelecek OPEC toplantısı 25 Mayıs 2017’de

yapılacak. Endonezya’nın üyeliği isteği üzerine askıya

alındı.

40

35

E-16

E-16

Viyana

toplantısı

A-16

T-16

H-16

M-16

M-16

Cezayir

toplantısı

Ş-16

Fiyatın yükselişini sürdürebilmesi için anlaşmanın

uygulamaya koyulacağı ocak ayından itibaren gerçekleşen

üretim seviyeleri ve anlaşmaya uyulup uyulmadığı önemli

olacak.

45

O-16

•

50

A-15

Beklentiden çok daha pozitif sonuçlanan OPEC

toplantısının petrol fiyatı üzerindeki etkisi %10’luk artış

oldu. Kısa vadede 50 dolar sınırının aşağı kırılmasının zor

olduğunu düşünüyoruz.

60

55

K-15

•

Ham Petrol ($/varil, Brent)

E-15

•

30

25

20

Türkiye ekonomisi

•

TÜİK 3Ç büyüme verilerini 12 Aralık’ta açıklayacak. Sanayi

üretimindeki %3,2 düşüş büyümede aşağı yönlü riskleri artırmış

olsa da mali sektör ve inşaat sektörlerinin güçlü performansıyla

büyümenin sanayi üretiminden ayrışacağını tahmin ediyoruz.

2016’nın üçüncü çeyreği için büyüme beklentimizi %1,3 olarak

belirliyoruz.

•

Ekim ayında ihracat %3 düşüşle 12,8 milyar dolar, ithalat %0,5

artışla 17,0 milyar dolar oldu. Dış ticaret açığı geçen yılın aynı ayına

göre %13,2 artışla 4,16 milyar dolar olarak gerçekleşti. Ekim ayında

otomotiv ihracatı %11 artarken, en büyük ihracat kalemi olan

tekstilde %9’luk düşüş ihracattaki daralmanın nedeni oldu.

İthalattaki artış altından kaynaklandı. Ekimde AB’ye ihracat %0,9

oranında azalırken, İran ve Irak’ta artış olmasına rağmen, Rusya’ya

ihracat düşüşe devam etti. Yılın ilk on aylık döneminde ihracat

%2,8, ithalat %5,8, dış ticaret açığı %12,5 düşüş gösterdi. Yıllık açık

ise arka arkaya ikinci ayda da artış göstererek 56,8 milyar dolara

yükseldi.

•

Kasım enflasyon beklentimiz piyasa beklentisine paralel 0,86’da

bulunuyor. Benzinde ve altındaki fiyat artışı ile otomotivdeki ÖTV

artışının hafifçe bu aya (büyük ölçüde aralık ayına) yansımasını

bekliyoruz. Gıdada çok düşük bir artış, eğlencede düşüş bekliyoruz.

Kasım sonu yıllık enflasyon beklentimiz 7,37’de bulunurken, alkollü

içki ve tütünde 1 Aralık’ta yapılan ÖTV ayarlaması, otomotiv

sektöründe beklediğimiz zamlarla enflasyonun yılı %8’in üzerinde

tamamlayacağını tahmin ediyoruz.

19

Dış Ticaret (m n $)

2015

2016

Değişim

10 aylık

Ekim 10 aylık

İhracat

13,240 120,406

12,841 117,021

-3.0%

İthalat

16,918 173,269

17,004 163,262

0.5%

-5.8%

Dış Ticaret Açığı

-3,678 -52,863

-4,163 -46,241

13.2%

-12.5%

Karşılama oranı

%78.3

%75.5

Ekim

%69.5

Ekim 10 aylık

%71.7

Kaynak : TÜİK

Enflasyon (%)

10.0

9.5

9.0

Tahminimiz

8.5

8.0

7.5

7.0

6.5

6.0

Oca Şub Mar Nis May Haz Tem Ağu Eyl Eki Kas Ara

'16 TÜFE

Çekirdek (H)

MB Tahmini (yılsonu)

-2.8%

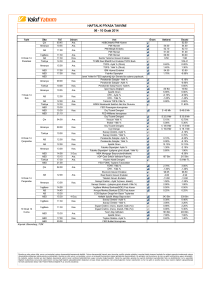

Göstergeler

Son Durum

Değer

Önceki Dönem

Değer

TSKB Tahmin

2016

2016-2Ç/2015-2Ç

2016/2Ç - yıllık

2016/2Ç - yıllık

3.1%

708

9,000

2015

2015

2015

4.0%

720

9,261

2.9%

721

9,100

Ekim

Ekim

1.44%

7.16%

Eylül

Eylül

0.18%

7.28%

0.86% (Kas)

Ekim

Ekim

Ekim

Ekim

Ekim

Ekim

12.8

17.0

140.5

197.3

4.2

56.8

Eylül

Eylül

Eylül

Eylül

Eylül

Eylül

10.9

15.3

140.9

197.1

4.4

56.2

142

200

Eylül

Eylül

Eylül

-1.7

-32.4

-4.5%

Ağustos

Ağustos

Ağustos

-1.5

-30.5

-4.3%

-1.6 (Eki)

37

5.1%

Ekim

Ekim

Ekim

-0.1

-28.5

-1.5%

Eylül

Eylül

Eylül

-16.9

-18.4

-1.0%

Kasım

Kasım

Ekim

Ekim

8.0%

7.9%

9.7%

98.51

Ekim

Ekim

Eylül

Eylül

7.5%

7.8%

9.2%

99.82

Ekim

Ekim

725.4

35%

Eylül

Eylül

712.9

35%

Eylül

-4.1%

Ağustos

2.8%

Ağustos

11.3%

Temmuz

10.7%

Dönem

Büyüme

Büyüme

GSYİH (mlr $)

Kişi Başına gelir ($)

Enflasyon

TÜFE (aylık)

TÜFE (yıllık)

Dış Ticaret

İhracat (aylık, mlr $)

İthalat (aylık, mlr $)

İhracat (yıllık, mlr $)

İthalat (yıllık, mlr $)

Dış Ticaret Açığı (aylık, mlr $)

Dış Ticaret Açığı (yıllık, mlr $)

Cari Açık

Cari denge (aylık, mlr $)

Cari denge (yıllık, mlr $)

Cari denge/GSYİH

Bütçe

Bütçe dengesi (aylık, mlr TL)

Bütçe dengesi (yıllık, mlr TL)

Bütçe dengesi/GSYİH

Faiz

MB haftalık repo faizi

Ağırlıklı fonlama maliyeti (aylık ortalama)

İç Borçlanmanın ağırlıklı ortalama maliyeti

Reel Efektif Döviz Kuru

Borç

Merkezi Yönetim Borç Stoku (Brüt, mlr TL)

Borç stoku / GSYİH

Sanayi (Önceki yılın aynı ayına göre değişim)

Sanayi üretimi

İşsizlik

İşsizlik

20

58

Yabancılar ne yaptı?

Portföy girişleri (mlr $)

Hisse

Nisan

6.4

Mayıs

-1.2

Haziran

4.1

Temmuz

20.1

Ağustos

10.7

Eylül

6.8

Ekim

0.2

Kasım

-8.1

Kaynak: IIF, TCMB

EM

Tahvil

8.9

-11.1

9.2

-4.1

2.9

18.3

-4.5

-16.0

Toplam

15.3

-12.3

13.3

16.0

13.6

25.1

-4.3

-24.1

Hisse

0.55

-0.78

-0.12

-0.38

-0.08

0.33

0.47

-0.49

TR

Tahvil

0.76

0.25

-0.31

0.82

0.99

0.18

-1.16

-2.13

Toplam

1.3

-0.5

-0.4

0.4

0.9

0.5

-0.7

-2.6

•

IIF verilerine göre kasımda gelişen

ülkelerden 24 milyar dolarlık portföy

çıkışı oldu. Benzeri bir aylık çıkış şimdiye

kadar sadece dört defa olmuştu: üçü

2008 krizinde, biri 2013’te tahvil alımı

azaltılması beklentisiyle.

•

Bu paralelde Türkiye’den çıkış 2,6

milyar dolar seviyesinde. Benzeri çıkış

Eylül 2011’de Avrupa bankacılık krizi

sırasında görülmüştü.

Yabancı İşlemleri ve Dolar

Hisse (mn $)

Bono (mn $)

Dolar/TL (aylık ort)

Ocak

Şubat

Mart

Nisan

Mayıs

Haziran

Temmuz

Ağustos

Eylül

Ekim

Kasım

Aralık

Ocak

Şubat

Mart

Nisan

Mayıs

Haziran

Temmuz

Ağustos

Eylül

Ekim

Kasım

1,500

1,000

500

0

-500

-1,000

-1,500

-2,000

-2,500

2015

Kaynak: TCMB

21

2016

3.4

3.2

3.0

2.8

2.6

2.4

2.2

2.0

1.8

1.6

Dolar/TL

22

•

Geçen ay

uluslararası piyasalarda

doların güçlü duruşu ve 2,6 milyar

dolarlık portföy çıkışı kur üzerinde

baskı yarattı. Yeni ay başlangıcında

dolar/TL 3,59’u test etti.

•

Teknik olarak da 2014’ten beri

korunan

yükselen

trendin

alt

bandından başlayan yükselişle Temmuz

zirvesi olan 3,10’u aşan dolar/TL

%15’lik teknik yükselişini yaparak 3,553,60 bandına kadar yükseldi.

•

Kısa vadede bu hızlı yükselişin

ardından

3,50-3,60

bandında

yataylaşan hareketle tepe oluşumu

beklemek mümkün olabilir.

•

Dolar/TL’deki yükseliş portföy çıkışıyla

iç piyasada dolar arzındaki düşüşten

kaynaklandı. Kasımda 2,1 milyar

dolarlık portföy çıkışı mevcut cari açık

finansmanı ve borç geri ödemelerinden

oluşan döviz talebini artırıcı etki yaptı.

Aralıkta da yüksek bir döviz ihtiyacı

görünse de ocakta döviz talebinde

düşüş olabileceğini hesaplıyoruz.

BIST-100

BIST'te Aralık Ayları (%)

Kasım

Aralık

•

İstatistiksel olarak BIST’te aralık ayları

yabancıların tatile gitmesiyle genelde sakin

yatay bir görünüm sergiliyor.

•

Bu yıl aralık ayında BIST’in pozitif olması için

bir, negatif olması için iki neden görüyoruz.

Pozitif neden 8x F/K ile en cazip gelişen ülke

borsası olması.

•

Olumsuzlar ise aralık ayında beklenen AB

Liderler Zirvesinden çıkacak karara ilişkin

belirsizlik ve tarihi olmayan olası Fitch not

açıklaması. Bu iki gelişmede beklentilerin

olumsuz yönde fiyatlanmakta olduğunu

düşünüyoruz. Tersi durumda hızlı bir kısa vadeli

toparlanma olabileceğini tahmin ediyoruz.

•

Teknik olarak 22 Temmuzda başlayan yükseliş

trendini

sona

erdirmesinden

sonra

70.000’lerde bulunan dip seviyeye doğru

düşüşünü sürdürebileceğini, bu seviyede haber

akışıyla

dip

oluşumu

izlenebileceğini

düşünüyoruz.

23

2016

2015

2014

2013

2012

2011

2010

2009

2008

2007

2006

2005

2004

2003

2002

?

Faiz

1,000

•

Tahvil faizi küresel faizlerdeki yükseliş ve yabancı

satışlarıyla %9,24’ten %10,46’ya yükseldi.

•

Yılbaşından beri yapılan kümülatif alım tutarı

eylülde 4,2 milyar dolardı. Son durumda 956

milyon dolara geriledi.

•

Kurdaki yükselişin etkisiyle enflasyon

beklentimizde yukarı yönlü riskler arttı. Bu nedenle

faizde önümüzdeki dönemde düşüş olasılığının

düşük olduğunu düşünüyoruz.

Yabancıların tahvildeki işlemleri (kümülatif, yılbaşından beri, mn $)

Yabancı Yerleşilerin Haftalık Net DİBS işlemleri (mn $)

4,500

500

4,240

4,000

3,500

0

3,000

2,500

-500

2,000

1,500

-1,000

1,000

500

08/01/2016

22/01/2016

05/02/2016

19/02/2016

04/03/2016

18/03/2016

01/04/2016

15/04/2016

29/04/2016

13/05/2016

27/05/2016

10/06/2016

24/06/2016

08/07/2016

22/07/2016

05/08/2016

19/08/2016

02/09/2016

16/09/2016

30/09/2016

14/10/2016

28/10/2016

11/11/2016

25/11/2016

-1,500

24

0

-500

956.5

TSKB

Ekonomik Araştırmalar

research@tskb.com.tr

MECLİSİ MEBUSAN CAD. NO 81

FINDIKLI İSTANBUL 34427, TÜRKİYE

tel: (90) 212 334 50 50 faks: (90) 212 334 52 34

2016 Türkiye Sınai Kalkınma Bankası A.Ş. her hakkı mahfuzdur.

Bu doküman Türkiye Sınai Kalkınma Bankası A.Ş.’nin yatırım bankacılığı faaliyetleri kapsamında, kişisel kullanıma yönelik olarak ve bilgi için

hazırlanmıştır. Bu dokümana dayalı herhangi bir işlem yapılması tarafımızdan öngörülen bir husus değildir. Belirtilen görüşler sadece bizim

güncel görüşlerimizdir. Bu raporda yer alan bilgileri makul bir esasa dayalı olarak güncelleştirirken, bu konuda mevzuat, uygunluk veya diğer

başka nedenlerle amaca uygunluk tam olarak sağlanamamış olabilir.

Türkiye Sınai Kalkınma Bankası A.Ş. ve/veya bağlı kuruluşları veya çalışanları, burada belirtilen senetleri ihraç edenlere ait menkul kıymetlerle

ilgili olarak bir pozisyon almış olabilir veya alabilir; menkul kıymetler üzerinde opsiyonları olabilir veya ilgili diğer bir yatırıma girebilir; bu menkul

kıymetleri ihraç eden firmalara danışmanlık yapmış, hisselerinin halka arzına aracılık veya yüklenim taahhüdünde bulunmuş olabilir.

Türkiye Sınai Kalkınma Bankası A.Ş. ve/veya bağlı kuruluşları bu raporda belirtilen herhangi bir şirket için yatırım bankacılığı da dahil olmak

üzere önemli tavsiyeler veya yatırım hizmetleri sağlıyor veya sağlamış olabilir.

Bu raporun ilgili olduğu yatırım fiyatı veya değeri, direkt veya dolaylı olarak, yatırımcıların menfaatlerine ters düşebilir. Döviz kurlarındaki

herhangi bir değişmenin yatırımın değeri veya fiyatı veya bu yatırımdan sağlanan gelir üzerinde olumsuz bir etkisi olabilir. Geçmişteki

performans her zaman gelecekteki performansın kılavuzu olacak demek değildir. Yatırım geliri dalgalanma gösterebilir.

Bu rapor kamuya açık bilgilere dayalıdır. Doğru veya tamam olmayan hiçbir beyan yapılmamıştır. Bu rapor söz konusu menkul kıymetlerin

alınması veya satılması için bir teklif, yorum ya da yatırım tavsiyesi değildir veya bu menkul kıymetlerin alınıp satılmasına yönelik bir teklif için

de bir istek veya zorlama değildir. Türkiye Sınai Kalkınma Bankası A.Ş. ve kendisiyle bağlantılı olan diğerleri bahsedilen şirketlerin menkul

kıymetleriyle ilgili pozisyon alabilirler veya bu menkul kıymetlerle ilgili işlem yapabilirler, ayrıca bu şirketler için yatırım bankacılığı hizmetleri de

verebilirler.

Herhangi bir yatırım kararı yatırımcının tamamıyla kendi kişisel seçimine dayanmalıdır. Bu rapordaki bilgiler herhangi bir yatırım tavsiyesi

olmayıp, raporda yer alan firmalara yatırım yapılmasından ötürü Türkiye Sınai Kalkınma Bankası A.Ş. hiç bir sorumluluk kabul etmez.

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar

tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir.

Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım

kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.