")

30.10.2015

GÜNLÜK BÜLTEN

FED Aralık ayında faiz artırımını değerlendireceği açıklamasının

ardından küresel piyasalarda risk iştahı azalırken €/$ paritesi

1.10 seviyesinin altına geriledi.

Yurtiçinde dış ticaret verisinin açıklanacağı günde BIST 100

güne satıcılı başlarken $/TL 2.93 seviyesinin altında işlem

görüyor.

Fed’in Aralık ayında faiz artırımını değerlendirileceği açıklamasına bağlı ABD hisse

senedi piyasaları değer kaybetmeye devam ediyor. ABD 10 yıllık tahvil faizleri de Fed

toplantısı sonrası yükselişe geçerek günü %2.17 seviyesinden tamamladı. Fed iki gün süren

toplantısında faizlerde beklenildiği gibi bir değişiklik yapmadı. Ancak Aralık toplantısında faiz

artırımının masada olduğuna ilişkin net bir mesaj verdi. Açıklamada, "Bir sonraki toplantıda

faiz artışının uygun olup olmadığını belirlemek için maksimum istihdam ve %2'lik enflasyon

hedeflerine ne kadar ulaşıldığına dair gelişmelere bakılacak" ifadesi yer aldı. Toplantı

metnine genel olarak bakıldığında, Fed'in global risklere ilişkin vurguları bir miktar gevşettiği

ve son zayıf veri akışına rağmen, ekonomiye ilişkin iyimserliğini koruduğu görülüyor. FOMC

kararının ardından piyasa fiyatlamalarına göre Aralık ayında Fed’in faiz artırım ihtimali %48’e

yükseldi. FOMC’den önce bu oran %35 düzeyindeydi.

Petrol fiyatlarındaki yükselişin ve İsveç’in tahvil alım programını artırmasının ardından

Çarşamba günü sert yükselen Avrupa hisse senedi piyasaları, olumsuz şirket

bilançoları etkisiyle dün sınırlı bir düşüş yaşadı.

Asya borsalarında karışık bir seyir hakim. Japonya Nikkei endeksi günü %0.8 primli

sonlandırırken Çin Şanghay endeksi ise yaklaşık %0.1 alıcılı seyrediyor. Japonya Merkez

Bankası bugün sona eren toplantısında 1’e karşı 8 oyla politika faizini ve parasal genişleme

programını değiştirmedi. İşsizlik oranının %3.4’te sabit kaldığı Japonya’da yıllık enflasyon da

Eylül ayında %0.2’den %0.0’a geriledi. Öte yandan Çin hükümeti yılsonu büyüme hedefini

%7’den %6.5’e çekti.

Çarşamba günü Cumhuriyet Bayramı nedeniyle yarım gün işlem gören BIST 100

endeksi, satıcılı seyrine devam ederek günü %0.3 değer kaybıyla 78.536 puandan

tamamladı. BIST 100 endeksi dün ise tam gün kapalıydı. TCMB Çarşamba günü

yayımladığı yılın 4. ve son enflasyon raporunda 2015 ve 2016 yılsonu enflasyon tahminleri

1’er puan yukarı yönlü revize ederek sırasıyla %7.9’a ve %6.5’e yükseltti. TCMB yukarı yönlü

revizyonun gerekçesi olarak kurlarda yaşanan yükselişi gösterdi. Enflasyon Raporu

sunumunun ardından konuşan TCMB Başkanı Erdem Başçı, faiz artırımı konusunda

TCMB’nin Fed’e ve enflasyon görünümüne bağlı olarak hareket edeceğine değindi.

Beklentilerin karşılayamayan ABD verilerinin ardından toparlanan €/$ paritesi, günü

%0.5 artışla 1.0977 seviyesinden sonlandırdı. Sabah itibariyle ise 1.10 seviyesinin üzerini

test eden paritede aşağıda 1.0915, yukarıda 1.1050 seviyeleri önemli olabilir.

Fed faiz kararının ardından yükselişini sürdüren $/TL, günü %0.4 yükselişle 2.9365

seviyesinden tamamladı. Son işlemlerde 2.93 seviyesinin altına gerileyen $/TL’de aşağıda

2.8990, yukarıda 2.9650 seviyesi önemli olabilir. Sepet kur ise son işlemlerde 3.0750

seviyelerinde seyrediyor.

14.06.2017 vadeli gösterge tahvil Çarşamba gününü spotta %10.29 bileşik

seviyesinden tamamlarken valörlüde işllem geçmedi. 12.03.2025 vadeli 10 yıllık

gösterge tahvil ise günü spotta %9.87 bileşik seviyesinden tamamlarken valörlüde işlem

geçmedi.

Beklentileri karşılayamayan ABD büyüme verisinin ardından %0.5 gerileyen Brent

petrol, günü 48.8 $/varil’den sonlandırdı. Sabah itibariyle de Brent petrol, 49 $/varil’in

altındaki seyrini sürdürüyor.

Aralık ayında Fed’in faiz artırım sürecine başlayabileceği ihtimalinin güçlenmesinin

ardından %2.6 değer kaybeden altın, günü 1.147 $/ons’tan tamamladı. Sabah itibariyle

ise altın 1.149 $/ons seviyelerinde işlem görüyor.

Gündem

Saat

Yurtiçi

Önceki Beklenti

10:00

Dış Ticaret Dengesi (Eylül, milyar $)

-4,89

-4,00

14:30

BDDK Bankacılık Sektörü Kar/Zarar(Eylül, Mlyr TL)

16,16

-

14:30

TCMB Konut Fiyat Endeksi (Ağustos, yıllık, %)

19,0

Yurtdışı

13:00

13:00

13:00

Euro Bölgesi İşsizlik Oranı (Eylül, %)

Euro Bölgesi TÜFE (Ekim, öncü, yıllık, %)

Euro Bölgesi Çekird. TÜFE (Ekim, öncü, yıllık, %)

11,0

-0,1

0,9

11,0

0,0

0,9

15:30

İşgücü Maliyet Endeksi (Ç3, %)

0,2

0,6

15:30

ABD Kişisel Gelirler (Eylül, %)

0,3

0,2

15:30

ABD Kişisel Harcamalar (Eylül, %)

0,4

0,2

15:30

ABD Çekirdek Kişisel Harcamalar (Eylül, yıllık %)

1,3

1,4

16:45

ABD Chicago Satınalma Yöneticiler Endeksi (Ekim)

48,7

49,4

17:00

ABD Michigan Üni. Tük. Güv. End. (Ekim, nihai)

92,1

92,5

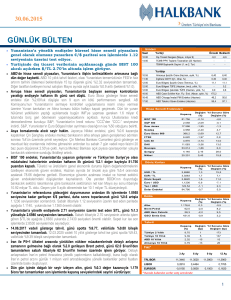

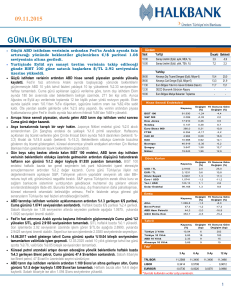

Hisse Senedi Endeksleri

Değişim Yıl Sonuna Göre

(%)

Değişim (%)

Kapanış

BIST 100

78.536

0,00

S&P 500

2.089

-0,04

1,5

17.756

-0,13

-0,4

Nasdaq

5.074

-0,42

7,1

Euro Stoxx 600

375,7

-0,03

9,7

FTSE

6.396

-0,65

-2,6

Dow Jones

CAC 40

-8,4

4.886

-0,10

14,3

DAX

10.801

-0,29

10,2

Bovespa

45.628

-2,38

-8,8

3.389

0,05

4,8

19.083

0,78

9,4

Şangay

Nikkei

Döviz Kurları

Değişim Yıl Sonuna Göre

(%)

Değişim (%)

Kapanış

USD / TL

2,9365

0,4

25,8

EUR / TL

3,2259

1,0

14,1

Döviz Sepeti

3,0810

0,7

19,5

Euro / USD

1,0977

0,5

-9,3

Yen / USD

121,13

0,0

1,1

Dolar Endeksi

97,282

-0,5

7,8

Emtia

Değişim Yıl Sonuna Göre

(%)

Değişim (%)

Kapanış

Altın

Brent Petrol

ABD Ham Petrolü

GSCI Emtia End.

1.146,0

-0,9

-3,2

48,8

-0,5

-14,9

46,1

0,3

-13,5

360,4

-0,3

-13,8

Tahvil

Kapanış

(%)

Türkiye 2 Yıllık

Değişim Yıl Sonuna Göre

(bp)

Değişim (bp)

10,29

0

227

Türkiye 10 Yıllık

9,87

0

185

ABD 10 Yıllık

2,17

7

0

Almanya 10 Yıllık

0,53

9

-1

Faiz*

TRLIBOR

LIBOR

EURIBOR

3 Ay

6 Ay

9 Ay

12 Ay

11,7578

11,7600

11,8065

11,8083

0,3219

0,5337

-0,0670

0,0060

0,0440

0,8362

0,1040

* Burada kullanılan veriler satış oranlarıdır.

1

Hazine Yönetimi Araştırma Bölümü

arastirma@halkbank.com.tr

Mustafa Can BASMACI

0216 503 5348

Muharrem BAYKARA

0216 503 5394

Cihangir DİNÇER

0216 503 5826

UYARI: Türkiye Halk Bankası A.Ş. Hazine Yönetimi, bilgilendirme amacıyla sunulan bu yayının hazırlanmasında

gerekli özen ve dikkat gösterilmesine rağmen oluşabilecek hata ve eksikliklerden ve yayının ticari amaçlı

kullanımından doğabilecek zararlardan sorumlu tutulamaz. Burada yer alan yorum ve tavsiyeler genel

niteliktedir. Sunulan bilgi, görüş ve veriler herhangi bir yatırım aracını alım veya satım önerisi olarak kabul

edilemez. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize de uygun olmayabilir. Bu nedenle,

sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar

doğurmayabilir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul

etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde

sunulmaktadır.

2

")