Afili Bülten

28 Aralık 2015 Pazartesi

Değişim

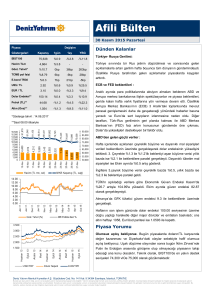

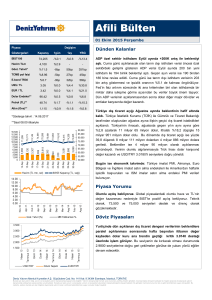

Piyasa

Göstergeleri

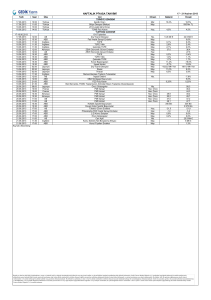

BİST100

Dünden Kalanlar

Kapanış

1gün

1ay

YBG

74,190

-%3.4

-%13.5

TCMB değişiklik yapmadı. Yurtiçi piyasaların merakla beklediği Türkiye

-

-

Cumhuriyet Merkez Bankası’nın (TCMB) yılın son Para Politikası Kurulu

(PPK) toplantısı geride bıraktığımız hafta içerisinde gerçekleştirildi.

Hacim TLm

1,251

%0.2

%43.6

Göst. Tahvil*

%11.1

4bp

58bp

303bp

TCMB pol faizi

%8.74

-5bp

7bp

23bp

E.bond TR30

%5.3

0bp

6bp

-36bp

US$ / TL

2.91

-%0.2

%1.1

%25.2

EUR / TL

3.19

%0.0

%4.3

%12.8

Dolar Endeksi**

97.91

%0.1

%8.5

Petrol (TL)**

37.74

%0.2

-%1.8

%18.2

-%34.4

Altın (Ons)**

1,074

-%0.2

%0.1

-%9.3

*Gösterge tahvil : 14.06.2017

Faizlerin yukarı çekileceği yönündeki beklentilerin aksine PPK

politikalarında her hangi bir değişiklik yapmadı. Politika faizi olan bir hafta

vadeli repo faiz oranı %7.50’de kaldı ve faiz koridoru da sabit bırakıldı.

Kararın yayımlanmasının ardından Türk Lirası değer kaybetti.

Piyasalarda Noel Tatili Etkisi Görüldü. Geride bıraktığımız haftanın

son iki işlem gününde Noel Tatili nedeniyle birçok borsanın kapalı olması

sakin seyre yol açtı. ABD para birimi petroldeki güçlü yükselişin ardından

önemli paralar karşısında beşinci günde de düştü. Japonya borsaları

düşerken Rusya tahvilleri faiz indirimlerinin gelecek yıl da süreceği

beklentisiyle yükseldi.

**Saat 08.00 itibariyle

Piyasa Yorumu

Olumlu

açılış

bekliyoruz.

Yabancı

yatırımcıların

tatilde

olduğu

bugünlerde hacimde düşüşler olmasına rağmen piyasada yuukarı gitme

isteği hakim. BIST’te kısmen olumlu açılış bekliyoruz. Teknik olarak,

73,500 seviyesi destek ve 74,500 seviyesi direnç olacaktır.

Döviz Piyasaları

USD/TL

Teknik açıdan gözlemlenen üçgen formasyonunun alt bandı olan 2.9190

seviyesinin altına sarkan parite için 50 günlük ortalaması olan 2.8975

seviyesi en yakın destek noktasını oluşturuyor. Yurtdışında yaşanan

tatiller nedeniyle dar bant hareketlerinin yaşanmasını beklediğimiz parite

için olası yükselişlerde ise 2.9500 seviyesi direnç oluşturacaktır.

EUR/TL

50 günlük ortalaması olan 3.1500 seviyesinin üzerindeki seyir sürerken

teknik göstergeler de pozitif görünümü destekliyor. Yukarı yönlü

hareketlerde Eylül / Kasım düşüşünün orta noktası olan 3.2395 seviyesi

üçgen formasyonunun üst bandı olan 3.2800 öncesindeki direnç

noktasını oluşturuyor. Olası satış hareketleri için ise 3.1500 seviyesinin

altındaki kapanışlar takip edilmelidir.

Deniz Yatırım Menkul Kıymetler A.Ş. Büyükdere Cad. No: 141 Kat: 9 34394 Esentepe, İstanbul, TÜRKİYE

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım

danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu

nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Afili Bülten

28 Aralık 2015 Pazartesi

Tahvil piyasası

Yılbaşı nedeniyle kapalı olan yurtdışı piyasalar ve yeni yıl öncesi pozisyon açmaktan kaçınan yatırımcılar nedeniyle

hacimler yok denecek kadar azaldı. İki yıllık gösterge 14 Haziran 2017 itfalı tahvilin, aynı gün valörlü ortalama bileşik faizi

%11,05 olarak gerçekleşirken 12 Mart 2025 itfalı on yıllık gösterge tahvil ise ortalama %10,84 bileşikten günü kapattı. Piyasalarda

yıl sonu rehaveti gözlenirken son haftada tahvil piyasasında hacimsiz yatay seyir devam edecektir.

Sektör ve Şirket Haberleri

İş Bankası (ISCTR), BIST’te işlem gören ortaklıklarından Şişe Cam (SISE), TSKB, Anadolu Hayat Emeklilik (ANHYT), İş

Finansal Kiralama (ISFIN), İş GYO (ISGYO) ve İş Yatırım Menkul Değerler (ISMEN) paylarından alış yapabileceğini

açıkladı. Olumlu. Bu şirketlerin ödenmiş sermayelerinin azami %3'ü ile sınırlı olmak kaydıyla piyasadan satın alınması

konusunda 1 yıl süreyle Genel Müdürlük yetkili kılındığı açıklandı. (KAP)

Tümosan (TMSN), Pantentes Talgo firması ile niyet mektubunu 25 Haziran’a kadar uzattı. Patentes Talgo firması ile ortak

proje, ortak girişim ve/veya teknoloji transferi yapılmasına ilişkin 25 Aralık 2015 tarihinde sona erecek olan niyet mektubu, 25

Haziran 2016 tarihine kadar uzatıldığı açıklandı. Niyet mektubu, hızlı tren konusunda imzalanmıştı. (KAP)

Politika ve Ekonomi Haberleri

Bu hafta yurdışında sakin bir hafta olmasına rağmen yurtiçinde önemli veriler bulunuyor. TCMB bugün saat 14:30’da

Aralık ayı kapasite kullanım oranı ve reel sektör güven endeksini açıklayacak. Özellikle seçimden sonra yılın son çeyreğinde reel

sektörün üretim ve sipariş eğilimini görebilmemiz açısından veri önem taşıyor. Kapasite kullanım oranı ve reel sektör güven

endeksi için herhangi bir piyasa beklentisi mevcut değil ancak kapasite kullanım oranı önceki yılın Aralık ayında %74.6 olmuştu.

Mevsimsellikten arındırılmış kapasite kullanım oranı ise Aralık 2015’de %75.1 olmuştu. Beklenden daha iyi bir gerçekleşme yılın

son çeyreğinde ekonomik aktivite’de hafif bir toparlanmanın olduğunda işaret olacaktır. Mevsimsellikten arındırılmış reel sektör

güven endeksi Kasım ayında 110.3, geçtiğimiz senenin Aralık ayında 101.2 olmuştu. Sabit yatırım harcamalarındaki

toparlanmanın yanı sıra ihracat veya toplam siparişlerdeki herhangi bir toparlanma, ekonomide siyasi belirsizliğin yok olması ile

birikle bir toparlanmanın başlayacağı fikrimizi teyit edecektir.

Haftanın geri kalan verileri yılın son gününde açıklanıyor olacak. TÜİK Kasım ayı dış ticaret dengesi istatistiklerini Perşembe

saat 10:00’da açıklayacak. Piyasa beklentisi dış ticaret dengesinin aylık olarak 4.05 mlr dolar açık vermesi yönünde. Gümrük ve

Ticaret Bakanlığı’nın önceki açıklamasına göre 11.9 mlr dolar ihracat ve 16.0 mlr dolar ithalat ile Kasım ayında açık 4.1 mlr dolar.

Beklentiler dahilinde gerçekleşmesi ve geçmiş veride herhangi bir değişiklik olmaması durumunda, 12 aylık dış ticaret açığı 69.6

mlr dolardan 65.3 mlr dolara gerileyecek. Aynı gün Hazine gelecek üç aylık borçlanma programını açıklayacak. Ocak ayında

önceki aylara göre daha yoğun bir borç ödeme takvimi göreceğiz. Ocak ayında 16.3 mlr TL geri ödemeye karşılık borçlanma

hedefi 13.3 mlr TL, bu da %81.6’lık borç çevirme oranına denk geliyor. Hazine’nin piyasaya itfası ise 11.6 mlr TL ve borçlanma

hedefi ise 8.6 mlr TL civarı olacak. Bu da %74.1 piyasa borç çevirme oranına işaret edecek. Hazine itfasını karşılamak için 6 tane

tahvil ihalesi gerçekleştirecek. Bunlar arasında 4 yıllık sabit kupon ödemeli (08.07.2020) tahvil ihalesi 25 Aralık’da ve 9 yıllık sabit

kupon ödemeli (12.03.2015) tahvil ihalesi 26 Aralık tarihinde gerçekleşecek. Perşembe günü Hazine ayrıca 3Ç15 dış borç

stoğunu açıklayacak. Toplam dış borç 2Ç’de 405.2 mlr dolar olmuştu ve bu da GSYH’nın %53.7’sine denk geliyordu. Yine 2Q15

rakamlarına göre %37.7’si özel sektör borcu ve %17.7’si kısa vadeli borç. 3Ç15 net borç stoğu da Hazine’nin Perşembe günü

açıklayacağı veriler arasında. 2Ç15’de kamu brüt borç stoğu 690.7 mlr TL olmuştu ve net borç stoğu 155.3 mlr TL seviyesindeydi.

Bu da GSYH’nın %8.5’una denk geliyor.

Afili Bülten

28 Aralık 2015 Pazartesi

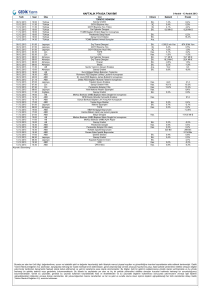

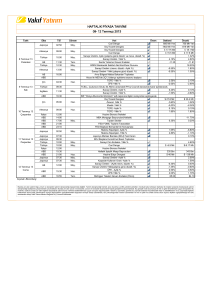

En Çok Çıkan/Düşen Hisseler (BİST-50)

Çıkan

Fiyat

%

Düşen

Fiyat

%

KOZAA

KOZAL

OTKAR

TAVHL

AKSEN

1.27

15.60

93.65

19.58

2.57

19.81

15.47

2.35

1.45

1.18

GOZDE

AFYON

EGEEN

ECILC

GOLTS

2.28

6.29

320.00

2.69

72.10

-1.30

-0.94

-0.93

-0.74

-0.69

* PÜG: Piyasanın üzerinde getiri

PPG: Piyasaya paralel getiri

PAG: Piyasanın altında getiri

ÖRV: Öneri revize ediliyor

Yurtiçi Veri Takvimi

28

Ara

P.tesi

Yurtdışı Veri Takvimi

Kapasite Kullanım Oranı Ara 2015 (14:30)

ABD Dallas Fed İmalat İşletme Endeksi (Ara) 17:30

Reel Sektör Güven Endeksi Aralık 2015 (14:30)

Birleşik Krallık - Noel Ertesi Tatili

Sermaye artırımı ve temettü

Şirket Adı

Dagi Giyim Sanayi

Metro Petrol ve Tesisleri

BIST Kodu

Tarih

Bedelsiz S.A

DAGI

n.a.

49.31%

MEPET

Bugün

Tahsisli S.Artırımı

Ref.

Fiyat

Kar payı/hisse

0.086

Temettü Verimi

3.2%

Kaynak: KAP

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı

hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak

yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve

tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize

uygun sonuçlar doğurmayabilir.