")

13.10.2015

GÜNLÜK BÜLTEN

Çin’den gelen zayıf dış ticaret rakamları küresel risk iştahını

azaltırken €/$ paritesi 1.13 seviyesinin üzerinde yükseliş

eğilimini sürdürüyor.

Yurtiçi veri gündeminin sakin olduğu günde BIST 100 güne

düşüşle başlarken $/TL 2.93 seviyesinin üzerinde işlem

görüyor.

ABD hisse senedi piyasaları “Columbus Day” nedeniyle tahvil piyasalarının kapalı ve

işlem hacminin düşük olduğu haftanın ilk gününde hafif değer kazandı. ABD 10 yıllık

tahvil faizleri %2.10 seviyesinde bulunuyor. Fed yetkililerinden gelen açıklamalar ve Çin’de

açıklanan verilerin ekonomideki yavaşlamayı işaret etmesi faiz artırımının zamanlamasına

yönelik soru işaretlerinin artmasına neden oluyor. Dün Atlanta Fed Başkanı D. Lockhart ilk

faiz artırımın bu yılın sonuna kadar yapılması gerektiği görüşünü yineledi. Buna karşılık

Chicago Fed Başkanı C. Evans istihdam piyasasındaki şartların yeterli olmasına karşın

enflasyona ilişkin kaygıların halen devam ettiğini belirterek faiz artışı konusunda 2016’ya

kadar beklenmesi gerektiğini belirtti. Dün ayrıca Fed yönetim kurulu üyesi L. Brainard,

Amerikan ekonomisinde risklerin aşağı yönlü olduğunu belirterek faizlerin olması gerekenden

erken artırılmaması konusunda uyardı.

Almanya harici Avrupa hisse senedi piyasalarında satışlar görüldü.

Asya borsalarında olumsuz gelen Çin dış ticaret rakamları sonrasında genel olarak

satıcılı seyir hakim. Japonya Nikkei endeksi günü %1.1 kayıpla sonlandırırken Çin Şanghay

endeksi ise yaklaşık %0.5 satıcılı seyrediyor. Çin’de ihracat Eylül ayında yıllık bazda %3.7

daralırken (beklenti: %-6.0) ithalat %20.4 geriledi (beklenti: %-16.0). Böylece Eylül ayı

ithalatının beklentilerin üzerinde azalması ile Çin’in dış ticaret fazlası 60.34 milyar $

düzeyinde gerçekleşti.

BIST 100 endeksi, iç güvenlik risklerinin yeniden gündeme gelmesine rağmen yurtdışı

piyasalarındaki iyimser havaya paralel haftanın ilk gününü %0.1’lik hafif değer

kazancıyla 79.300 puandan tamamladı.

Dün dar bantta hareket eden €/$ paritesi, günü 1.1358 seviyesinden sonlandırdı. Sabah

itibariyle ise 1.13 seviyesinin üzerinde yükseliş eğilimini koruyan paritede aşağıda 1.1330,

yukarıda 1.1470 seviyeleri önemli olabilir.

Terör saldırısının ardından haftanın ilk gününe 2.96 seviyesinin üstünden başlayan

$/TL, gelişmekte olan para birimlerindeki değer kazancına bağlı olarak kayıplarını geri

alırken günü %0.5 yükselişle 2.9268 seviyesinden tamamladı. Son işlemlerde 2.93

seviyesinin üzerinde işlem gören $/TL’de aşağıda 2.92, yukarıda 2.9880 seviyesi önemli

olabilir. Sepet kur ise son işlemlerde 3.1350 seviyelerinde seyrediyor.

14.06.2017 vadeli gösterge tahvil günü spotta %10.84 bileşik seviyesinden

tamamlarken valörlüde işlem geçmedi. 12.03.2025 vadeli 10 yıllık gösterge tahvil ise günü

spotta ve valörlüde %10.36 bileşik seviyesinden tamamladı.

ABD petrol stoklarının artacağına yönelik beklentilerle dün %5.3 gerileyen Brent

petrol, günü 49.9 $/varil’den sonlandırdı. Sabah itibariyle ise Brent petrol 50 $/varil’in

üzerine yükseldi. Blooomberg anketine göre 10 Ekim ile biten haftada petrol stoklarının %0.6

artışla 463.6 milyon varile yükselmesi bekleniyor. Diğer taraftan OPEC’in aylık raporunda

ABD petrol üretiminin 2016 yılında 8 yıldan bu yana ilk kez düşüş göstereceği tahmininde

bulunuldu.

Dolardaki değer kaybına bağlı olarak yükselişini sürdüren altın, günü %0.7 değer

kazancıyla 1.1164 $/ons’tan tamamlarken sabah itibariyle 1.1657 $/ons seviyelerine

geriledi.

Gündem

Saat

Yurtiçi

Önceki Beklenti

Önemli Bir Veri Yok

Yurtdışı

09:00

11:30

11:30

Almanya TÜFE (Eylül,nihai, yıllık, %)

İngiltere TÜFE (Eylül, yıllık, %)

İngiltere Çekirdek TÜFE (Eylül, yıllık, %)

0,0

0,0

1,0

0,0

0,0

1,1

12:00

Almanya ZEW Yatırımcı Güven Endeksi (Ekim)

12,1

6,5

21:00

ABD Hazine Bütçe Dengesi (Eylül, Milyar $)

106

95

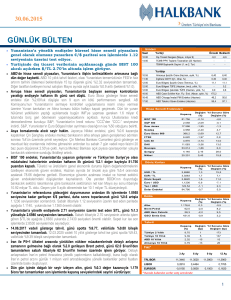

Hisse Senedi Endeksleri

Değişim Yıl Sonuna Göre

(%)

Değişim (%)

Kapanış

BIST 100

79.300

0,11

-7,5

S&P 500

2.017

0,13

-2,0

17.132

0,28

-3,9

Nasdaq

4.839

0,17

2,2

Euro Stoxx 600

361,8

-0,28

5,6

FTSE

6.371

-0,70

-3,0

9,7

Dow Jones

CAC 40

4.689

-0,27

DAX

10.120

0,23

3,2

Bovespa

49.338

0,00

-1,3

3.273

-0,45

1,2

18.237

-1,09

4,5

Şangay

Nikkei

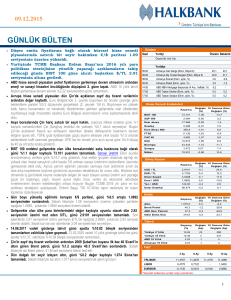

Döviz Kurları

Değişim Yıl Sonuna Göre

(%)

Değişim (%)

Kapanış

USD / TL

2,9268

0,5

25,3

EUR / TL

3,3255

0,6

17,7

Döviz Sepeti

3,1259

0,5

21,2

Euro / USD

1,1358

0,0

-6,1

Yen / USD

120,04

-0,2

0,2

Dolar Endeksi

94,841

0,0

5,1

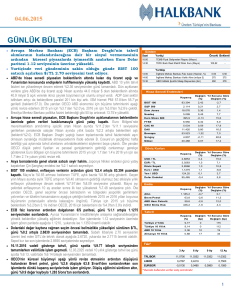

Emtia

Değişim Yıl Sonuna Göre

(%)

Değişim (%)

Kapanış

Altın

Brent Petrol

ABD Ham Petrolü

GSCI Emtia End.

1.163,9

0,6

-1,7

49,9

-5,3

-13,0

47,1

-5,1

-11,6

370,3

-2,4

-11,4

Tahvil

Kapanış

(%)

Değişim Yıl Sonuna Göre

(bp)

Değişim (bp)

Türkiye 2 Yıllık

10,84

12

282

Türkiye 10 Yıllık

10,36

7

234

ABD 10 Yıllık

2,09

0

-8

Almanya 10 Yıllık

0,58

-4

4

Faiz*

TRLIBOR

LIBOR

EURIBOR

3 Ay

6 Ay

9 Ay

12 Ay

11,7338

11,7699

11,8100

11,8100

0,3206

0,5283

-0,0490

0,0280

0,0720

0,8448

0,1390

* Burada kullanılan veriler satış oranlarıdır.

1

Hazine Yönetimi Araştırma Bölümü

arastirma@halkbank.com.tr

Mustafa Can BASMACI

0216 503 5348

Muharrem BAYKARA

0216 503 5394

Cihangir DİNÇER

0216 503 5826

UYARI: Türkiye Halk Bankası A.Ş. Hazine Yönetimi, bilgilendirme amacıyla sunulan bu yayının hazırlanmasında

gerekli özen ve dikkat gösterilmesine rağmen oluşabilecek hata ve eksikliklerden ve yayının ticari amaçlı

kullanımından doğabilecek zararlardan sorumlu tutulamaz. Burada yer alan yorum ve tavsiyeler genel

niteliktedir. Sunulan bilgi, görüş ve veriler herhangi bir yatırım aracını alım veya satım önerisi olarak kabul

edilemez. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize de uygun olmayabilir. Bu nedenle,

sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar

doğurmayabilir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul

etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde

sunulmaktadır.

2

")