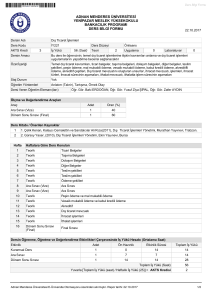

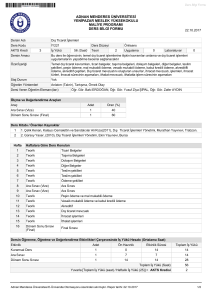

vesaik mukabili ödeme

advertisement

BÜYÜMEK için Dış Ticaret İşimizi kurduk Geliştirmek istiyoruz.. Veya pazar daralması ile yüz yüzeyiz… Kurumsallaşamıyoruz…. Peki ya markalaşma? Ya İhracat? Düşük verimlilik, Kalite, Pazarlama, Teknik Bilgi ve Finansman Yetersizliğimiz var. Ne Yapmalı? KOBİ’lerin Dış Ticaretteki Amaçları 1. Dünya pazarlarından pay alarak satış ve karlarını artırmak 2. İç pazara olan bağımlılığı azaltmak 3. Pazar dalgalanmalarını dengede tutmak 4. Fazla üretim kapasitesini satmak 5. Sürekli gelişmek 6. Rekabet gücünü artırmak 7. İstihdam yaratmak 8. Dış ticaret açığının azalmasına yardımcı olmak KOBİ’lerde Dış Ticaretin Yeri İŞLETME YÖNETİMİ TEMEL AKTİVİTELER Yurtiçi Alım İthalat İç Satış DESTEK AKTİVİTELER Satınalma İş önetimi Üretim Satış Kontrol İdari işler İhracat KOBİ’lerde dış ticaret yapılanması nasıldır? • • • • • • Temelsiz bilgi ve duyumlarla Ortak vizyon oluşmadan Organizasyon ve plan yapılmadan Subjektif değerlendirmelerle Tek personele bağımlı Sorumluluk “in” yetki “out” KOBİ’ler nasıl dış ticaret yaparlar? Genellikle önlerini görmeden, gereksiz riskler üstlenerek Plansız ve donanımsız KOBİ’lerin Dış Ticaret Sorunları • • • • • • Yetişmiş eleman eksikliği Bilgi eksikliği Duyumlara inanma Araştırma yöntemi eksikliği Subjektif değerlendirmeler Bilgi kaynaklarını yanlış seçme Kurumsal Altyapımız Ne Durumda? Organizasyon Şeması Dış Ticaret Koordinasyonu Yazılı Görev ve Yetki Tanımları Teknik Ekipmanlar Kurumsal Altyapı II İletişim Altyapısı Firma Tanıtım Araçları Yazılı İK Yönetimi Yazılı Hedefler İki Resim Arasındaki 7 Fark • Stratejik Hedef • Kurumsal Altyapı • Bilgi • Planlama • Verimlilik • Kalite • Pazarlama Hangi Konularda Bilgi Sahibiyiz? Ürün Teknik Bilgisi Dış Ticaret Bilgisi Yurtiçi Rekabet Koşulları Yurtdışı Rekabet Durumu Avantaj ve Dezavantajlarımız Ürün Fiyatının Analizi Uluslararası Pazar Araştırma Uluslararası Pazarlama İşe Nereden Başlamalı? Kurumiçi Yapılanma: Amaç tanımlama Mevcut durum analizi Hemen yapılabilecek iyileştirmeler Zamana yayılacak iyileştirmeler İyileştirme programı Dış ticaret ön planı Temel Dış Ticaret Bilgileri • • • • • • • • • • Dış Ticarette Kullanılan Belgeler Nakliye Sigorta Teslim Şekilleri Ödeme Şekilleri Risklerden Korunma Yöntemleri Uluslararası Sözleşmeler Uluslararası Uyuşmazlıkların Giderilmesi Dış Ticaret Mevzuatı Dış Ticaret Destekleri RİSKSİZ DIŞ TİCARET YAPILABİLİR Mİ? Risk Nedir? Gerçekleşme ihtimali bulunan ve gerçekleştiği takdirde üstleneni zor durumda bırakan, önceden tahmin edilebilen veya edilemeyen durumlardır. Dış Ticarette Riskler Politik Riskler Ticari Riskler - Savaş, grev vb - Döviz değişim sorunları - Döviz transferinin durması - Kurlarda aşırı değişim -Alıcının/satıcının iflası -Alıcının/satıcının vazgeçmesi -Malın imal/tedarik sorunu -Nakliye zorlukları -Sigorta yapılmaması Riskler Kontrol Edilebilir mi? • • • • • • • • Alıcının araştırılması Sözleşme yapılması Eximbank uygulamaları Malın uygun biçimde sigortalanması Ülkeye uygun teslim şeklinin seçimi Garantili ödeme biçiminin tespiti Kur riskinin göz önünde bulundurulması Dış ticaret koordinasyonunun verimi INCOTERMS -2010 Tüm Taşıma Türleri INCOTERMS-2010 Tüm Taşıma Türleri 19 INCOTERMS-2010 Deniz ve İç Su Nakliyeleri Uluslararası Sözleşme Nedir? Dış ticaret işleminin, farklı ülkelere mensup tarafları arasında varılan mutabakatın tüm unsur ve detaylarını içeren resmi, yazılı anlaşmalardır. 21 Uyuşmazlıkların Giderilmesi • Dostane çözüm (Amicable settlement) • Uzlaşma yoluyla çözüm (Conciliation) • Tahkim ile çözüm (Arbitration) 22 GELİŞİM GEREKÇESİ Dış ticaret işlemlerinde, • Tarafların farklı ülkelerde olması, • Farklı dil, • Farklı hukuk ve geleneklere sahip olması nedeniyle karşılaşılan sorunlar, ödeme şekillerinin yıllar içinde gelişimini zorunlu hale getirmiştir. 23 Ödeme Şekli Nasıl Belirlenir? • Ülke politikaları • Güven • Yerleşik gelenekler • Finansman gücü ÖDEME BİÇİMLERİ • Peşin Ödeme • Mal Mukabili Ödeme • Vesaik Mukabili Ödeme • Akreditif ile Ödeme Dönülebilir/Dönülemez Teyitli/Teyitsiz PEŞİN ÖDEME Sözleşme Ödeme Mal Vesaik Ödeme MAL MUKABİLİ ÖDEME Sözleşme Mal Vesaik Ödeme Ödeme 27 VESAİK MUKABİLİ ÖDEME Sözleşme Mal Vesaik Ödeme Vesaik Ödeme AKREDİTİF İLE ÖDEME Sözleşme Mal Vesaik Vesaik L/C L/C Onayı Ödeme Ödeme 29 BANK PAYMENT OBLIGATION Ürününüzün Dünya Ticaretindeki Hacmini Biliyor musunuz? Ürününüzü İthal ve İhraç Eden Ülkeleri Biliyor musunuz? Ürününüzde Dünya Ticaretindeki Ülkemiz Payını Biliyor musunuz? % 11 Pasta Orada, Siz Neredesiniz? Herkes hedeflediği payını alırken yoksa siz sadece seyrediyor musunuz? Yoksa kalanlarla mı yetiniyorsunuz? AMA NEDEN? Plan Yapma, Harekete Geçme Zamanı Dış Ticaret Planı Ne Sağlar? - inceleyen – hedef belirleyen, - planlayan, -yol gösteren - bir çalışma süreci ve - yönetim rehberidir. Uluslararası Pazar Araştırması • • • • • • Amaç Ürün tanımı Bilgi kaynakları Verilerin toplanması ve analizi Hedef pazarların belirlenmesi Hedefe uygun ihracat ve/veya pazarlama yöntemlerinin seçimi Yurtiçi ve Yurtdışı Rekabet Analizi İnternet Kaynakları Duyumlar Basılı Kaynaklar Rakiplerin Ürünleri Ülke Araştırmaları Rakiplerin İhracatları Firma Kayıtları PAZARI YERİNDE İNCELEME (Devlet destekleri ile) Maliyet ve Kalite • Verimlilik Artırılmalı • Maliyetler İzlenmeli • Kalite Denetim Altına Alınmalı KIRILMA NOKTALARINA DİKKAT !!! Pazarlama • Tanıtım Stratejisi • Hedef Müşteri Kitlesi • Hedef Kitleye Ulaşma • Pazarlama Yöntemleri Desteklerden Yararlanma • Eğitim • Danışmanlık • İstihdam • Pazar Araştırma • • • Fuarlara Katılma • Markalaşma Kalite Kontrol Sonuç: Başarıya Ulaşmak Ve başarıyı korumak HİZMET İHRACINDA DURUM ISIC Rev.4 code 6201 •Section: J - Information and communication •Division: 62 - Computer programming, consultancy and related activities •Group: 620 - Computer programming, consultancy and related activities •Class: 6201 - Computer programming activities Explanatory note This class includes the writing, modifying, testing and supporting of software. This class includes: - designing the structure and content of, and/or writing the computer code necessary to create and implement: · systems software (including updates and patches) · software applications (including updates and patches) · databases · web pages - customizing of software, i.e. modifying and configuring an existing application so that it is functional within the clients' information system environment This class excludes: - publishing packaged software, see 5820 - planning and designing computer systems that integrate computer hardware, software and communication technologies, even though providing software might be an integral part, see 6202 DIŞ TİCARET İSTATİSTİKLERİ VE ENDEKSLERİNİN KAPSAMI Türkiye İstatistik Kurumu (TÜİK) ve Gümrük ve Ticaret Bakanlığı’nın işbirliğiyle üretilen mal ticareti istatistikleri, • TÜİK tarafından hesaplanan dış ticaret birim değer ve miktar endeksleri ile • Ekonomi Bakanlığı tarafından gerçekleştirilen ve yayımlanan Dış Ticaret Beklenti Anketlerini kapsamaktadır. DIŞ TİCARET İSTATİSTİKLERİ VE ENDEKSLERİNDE MEVCUT DURUM • Dış ticaret istatistiklerinin ana veri kaynağı Gümrük ve Ticaret Bakanlığı’nın kayıtlarıdır. • İstatistiklerinin derlenmesinde, AB ile uyumlu GTIP kodları kullanılır ve SITC, ISIC, BEC ve CPA sınıflamalarına göre de tasnif edilir. • Birim değer ve miktardan oluşan dış ticaret endeksleri, dış ticaret istatistikleri kullanılarak ISIC Rev.3, ISIC Rev.4, SITC Rev.3 ve BEC sınıflamalarına göre hesaplanmaktadır. DIŞ TİCARET İSTATİSTİKLERİ VE ENDEKSLERİNDE Yapılacak Yeni Çalışmalar • Genel Ticaret Sistemi’ne geçiş için ihtiyaç duyulan serbest bölge ve gümrük antreposu verileri analiz edilerek, istatistik üretmeye hazır hale getirilecektir. • Yerleşik ve yerleşik olmayan birimler arasındaki tüm hizmetlerin ticaretini gösteren Uluslararası Hizmet Ticareti (UHT) istatistiklerinin üretilmesi konusunda çalışmalar yapılacaktır. Ülkemizde hizmet ticareti istatistikleri Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından, IMF Ödemeler Dengesi ve Uluslararası Hizmet Ticareti İstatistikleri El Kitabı çerçevesinde derlenmekte, düzenli olarak yayımlanmakta ve uluslararası kuruluşlara raporlanmaktadır. Mevcut durumda; ülke ve alt sektör ayrıntısı, coğrafi dağılım ve ithalat verilerindeki eksiklikler nedeniyle hizmet ticareti istatistikleri kapsamında TÜİK ve TCMB birlikte çalışma yürütecektir. Ödemeler Bilançosu • Ödemeler bilançosu, bir ülkede yerleşik kişilerle diğer ülkelerde yerleşik kişiler arasında belli bir dönem içinde oluşan ekonomik işlemlerin sonuçlarını gösteren sistematik bir istatistik raporudur. • CARİ İŞLEMLER HESABI nın ana kalemlerinden biri Mal ve Hizmetler’dir. Hizmet ihraç ve ithaline ilişkin gelir ve giderlerin kaydedildiği ana hesaptır. • Ulaştırma, Turizm, Haberleşme, İnşaat, Sigorta, Mali hizmetler, Bilgisayar ve bilgi hizmetleri, Patent ve lisans komisyonları, Ticari ve ticaret bağlantılı diğer hizmetler , Finansal kiralama hizmetleri, Çeşitli teknik hizmetler, Kişisel, Kültürel ve Eğitsel hizmetler ile Resmi (Hükümet) hizmetleri oluşturur. ÖDEMELER BİLANÇOSUNDA HİZMET DÖVİZ GELİRLERİ - Bankacılık sisteminden alınan bilgiler ile kayıt altına alınır. - Hizmet ihracı bedeli olduğu belli olsa da olmasa da kaydedilir. - Yurtdışından delen bedelin Döviz Tevdiat hesabına kaydedilmiş olması durumu değiştirmez. HİZMET İHRACINDA KDV MUAFİYETİ 3065 sayılı Kanunun (11/1-a) maddesinde yurtdışındaki müşteriler için yapılan hizmetler vergiden istisna edilmiştir. • Kanunun (12/2) maddesine göre bir işlemin hizmet ihracı olarak değerlendirilebilmesi için; - Hizmetlerin yurtdışındaki bir müşteri için yapılması, hizmetin yurtdışındaki bir müşteri için yapıldığını kanıtlayan fatura ve benzeri belgenin, hizmetin alıcısı olan yurtdışındaki müşteri adına düzenlenmesi gereklidir. - Hizmetten yurtdışında faydalanılması, - Hizmet bedelinin yurda getirilmesi gerekmektedir. KDV MUAFİYETİ ŞARTI 26 no.lu KDV Genel Tebliği'ne göre "Yurtdışındaki müşteri için yapılan hizmete ait bedelin, Türkiye'ye döviz olarak getirilmesi zorunludur. İstisnadan yararlanacak olanın döviz alım bordrosu veya dövizin Türkiye'ye getirildiğini tevsik eden, kambiyo mevzuatına göre geçerli diğer bir belge ile bunu tevsik etmesi gerekmektedir." Uygulamada karşılaşılan sorunlar üzerine 113 Seri No.lu KDV Genel Tebliği ile, 05.12.2009 tarihinden itibaren hizmet ihracatı istisnasında döviz alım belgesinin istisnanın beyanında aranılmaması, sadece iade işlemlerinde aranılması uygun görülmüştür. Tebliğin (B) bölümü “…yurt dışındaki müşteriler için ifa edilen hizmetler, hizmetin ifa edildiği dönemde, bedelin döviz olarak Türkiye’ye gelmesi beklenilmeden ihracat istisnası kapsamında beyan edilecektir. Ancak, bu şekilde beyan edilen işlemlerle ilgili yüklenilen ve indirim konusu yapılamayan vergilerin KDV Kanunu’nun 32. maddesi kapsamında iadesi hizmet bedeli döviz olarak Türkiye’ye gelmeden yerine getirilmeyecektir.” Hizmet ihracatçılarının Nakit KDV İadesi Almak veya İade Haklarını Vergi Borçlarına Mahsup Edebilmeleri İçin Gereken Belgeler Dilekçe:İade talebi ihtiva eden her KDV beyannamesi için ayrı dilekçe verilir. İadenin ne suretle alınmak istendiği bu dilekçede belirtilir ve dilekçeye aşağıdaki belgeler eklenir. DAB:Hizmet karşılığı olarak gelen döviz bozdurulmuşsa, döviz alım belgesinin, bozdurulmamışsa dövizin getirildiğini gösteren bir başka belgenin dilekçeye eklenmesi gerekir. Bu belgeler ile faturanın irtibatı bir şekilde kurulabilmelidir Diğer: İhraca Konu Hizmet Faturalarının ve KDV Yüklenimlerine İlişkin Faturaların Fotokopileri veya Bunların Listeleri