Vergi Ve Sosyal Güvenlik Mevzuatı'nda Ücret Ve Tazminatlar

Çalışma hayatında en çok sıkıntı yaşanan konuların başında, personele yapılan ödemelerin

vergi ve sigorta primine tabi olup olmaması gelmektedir.

Gerçekten de, özellikle kurumsal çalışan ve personele ücret dışında bazı yan haklar veren

şirketlerde, personele yapılan ödemelerin hangilerinden sigorta primi kesileceği,

hangilerinden vergi kesileceği veya bunların kesilmeyeceği konusunda sorunlar yaşanmakta,

farklı uygulamalar olabilmektedir.

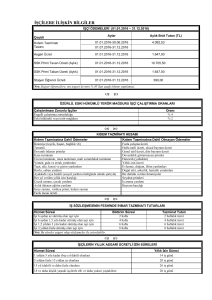

Personele yapılan ücret, tazminat ve diğer ödemeler üzerinde, GVK'nın 61. maddesine göre

gelir vergisi, 5510 sayılı Kanunu'nun 81 ya da geçici 14. maddelerine göre sosyal güvenlik

primi, 4447 sayılı Yasa'nın 49. maddesine göre işsizlik sigortası primi ile 488 sayılı Kanun'un

I. sayılı tablosuna göre damga vergisi olmak dört çeşit kesinti yapılmaktadır.

Gelir vergisi matrahının hesaplanmasında, GVK'nın 63. maddesi hükmü uyarınca işveren

tarafından sağlanan menfaatler toplamından (brüt ücret toplamından), önce aynı kanunun 63.

maddesinde hükme bağlanan (SGK primleri, sendika aidatları, özel sigorta primleri, OYAK

vb. kurum kesintileri) indirimler yapılarak safi ücrete ulaşılmakta, daha sonra da aynı

kanunun 31. maddesinde belirtilen tutarlar (sakatlık indirimi tutarları) indirilerek ücret

matrahı belirlenmektedir

İstisnadan yararlananlar ve GVK'nın 95. maddesinde düzenlenen tevkifata tabi olmayan

ücretler hariç olmak üzere, 61. madde kapsamında bütün ücret ve ücret sayılan ödemeler

tevkifata tabi tutulmaktadır. Uygulamada, personele yapılan ödemelerden hangisinin gelir

vergisi kesintisine tabi olduğu, hangilerinin tabi olmadığı konusunda sorunlar yaşanmaktadır.

Yine, aynı durum sosyal güvenlik mevzuatı açısından da yaşanmaktadır.

Sosyal sigorta primi, kanunun kendilerine karşı güvence sağladığı sosyal risklerden birinin

gerçekleşmesi halinde yapılacak sigorta yardımları ile kurum yönetim giderlerinin karşılığı

olarak sigortalı ve işverenden, sigortalının kazancının belli bir yüzdesi şeklinde alınmaktadır.

4-1/(a) bendi kapsamındaki (SSK) sigortalıların prime esas kazançları 5510 sayılı Sosyal

Sigortalar ve Genel Sağlık Sigortası Kanunu'nun prime esas kazançlar başlıklı 80. maddesinde

belirtilmiştir. Bu maddeye göre, sigortalıların her ay için hak ettikleri ücretlerle prim,

ikramiye ve benzeri istihkaklardan ay içinde yapılan ödemelerin, ayrıca idare ve kaza

mercilerince verilen kararlar uyarınca yapılan diğer ödemelerin brüt toplamlarının sigorta

primine tabi tutulması gerekmektedir. Ancak uygulamada hangi ödemelerden sigorta primi

kesilmesi gerektiği, hangilerinin sigorta primine tabi olmadığı gibi hususlarda da sorunlar

yaşanmaktadır.

İşte bu konuda yaşanan sorunlara Dr. Resul Kurt tarafından kaleme alınan ve "Vergi ve

Sosyal Güvenlik Mevzuatında Ücret, Tazminat, Harcırah ve Diğer Ödemeler" isimli kitap

ayrıntılı bir çözüm getiriyor.

- Kıdem tazminatı

- İhbar tazminatı

- İşe başlatmama tazminatı

- Kötü niyet tazminatı

- Sendikal tazminat

- SGK primine tabi olan ve olmayan ödemeler

gibi konuları hem vergi mevzuatı, hem de sosyal güvenlik mevzuatı açısından ayrıntılı olarak

ele alan, konuların idare görüşleri ve yargı kararlarıyla açıklandığı bu kitabın özellikle serbest

muhasebeci mali müşavirlere, yeminli mali müşavirlere, insan kaynakları (personel)

müdürlerine, işletme müdürlerine, fabrika müdürlerine, avukatlara, öğrencilere, sosyal

güvenlik kurumlarında idarecilik yapanlara, şirket sahiplerine, 4857 sayılı Yasa'ya tabi

personel çalıştıran kamu kuruluşları ile özel sektörde görev yapan müfettiş, kontrolör, uzman

ve denetçi gibi denetim elemanlarına ve konuya ilgi duyan herkese yararlı olacağını

umuyoruz.

Dr. Resul Kurt'un hazırladığı ve TÜRMOB tarafından yayınlanan "Vergi ve Sosyal Güvenlik

Mevzuatında Ücret, Tazminat, Harcırah ve Diğer Ödemeler" isimli kitabı

http://www.turmob.org.tr/Eticaret/Web/Urun/UrunDetay.aspx?Mesaj=aTRA5HzrFftjH

SLP6HlRzw==

web sayfasından satın alabileceğiniz gibi, (0312) 232 50 60 nolu telefondan bilgi alabilir,

TURMOB'un Gençlik Caddesi No: 107 Anıttepe/Ankara adresinden de bizzat temin

edebilirsiniz.

05.10.2011

İbrahim IŞIKLI

Dünya Gazetesi