Yatırım Fonları Kılavuzu

advertisement

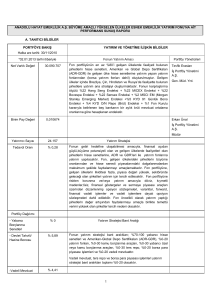

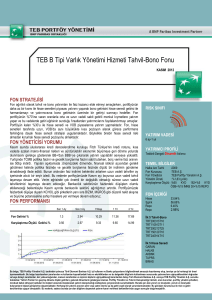

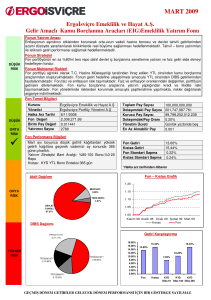

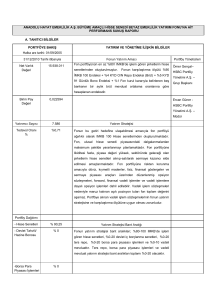

Para Piyasaları Üçüncü çeyrekte de Avrupa borç krizi küresel büyümeyi aşağı çekmeye devam etti. Küresel İmalat PMI verileri 2009’dan beri en düşük seviyelere geriledi. Bunda Almanya, Fransa, İngiltere ve Japonya gibi ülkelerin ekonomilerindeki kötüleşme etkili oldu. Küresel büyümede aşağı yönlü riskler devam ediyor. Özellikle Güney Avrupa ülkelerinin yardım almadan borç ve durgunluk sarmalından çıkabilmeleri zor görünüyor. Gelişmekte olan ülkeler de bu sorunlara genişleyici para politikası ile cevap verdiler. Yurtiçinde ise Temmuz ayı PMI rakamları Nisan 2009’dan beri en düşük seviyelerine ulaştı. Enflasyon cephesinde ise işler iyi gitmeye devam etti. Ekonomideki yavaşlamaya paralel hız kesen kredi talebi ve Merkez Bankasının para politikasını gevşeteceği beklentisi tahvil piyasalarını destekliyor. TCMB yıl sonu enflasyon tahminini %6,5’ten %6,2’ye indirdi. Bu revizyonda düşen enerji fiyatları etkili oldu. Temmuz ayında Avrupa Merkez Bankası (AMB) 25 baz puanlık faiz indirim kararı, İtalya’nın notunun Moody’s tarafından 2 basamak indirilmesi ve Almanya tahvil faizlerinin rekor seviyelere inmesi önemli oldu. TCMB’nin fonlama maliyetlerindeki gevşetme politikası sürerken,doğrudan faiz indirimi Temmuz ayında gerçekleşmedi. Diğer yandan Hazine 3. çeyrekte iç borç çevirme rasyolarını artırmayı planladı. Aynı ay Euro baskı altında olmayı sürdürürken, gösterge faiz %8,47 bileşik seviyesinden %7,62 seviyesine geriledi. Ağustos ayında küresel PMI verisi Temmuz ayı seviyesinin de altına geriledi. Özellikle Çin’deki yavaşlama öngörülenden daha hızlı gerçekleşti. Yurtiçinde ise yumuşak iniş başarıyla sürdürüldü. Türkiye özelinde iç talebe bağlı büyüme modeli biraz zorlanmaya başladı. Enflasyon cephesinde ise işler iyi gitmeye devam etti. TCMB’nin ucuz fonlamayı sürdürmesi kısa vadeli faizleri aşağı çekti ve TL için carry-trade cazibesini azalttı. Hız kesen kredi talebi ve TCMB’nin gevşek para politikaları tahvil piyasasını desteklemeye devam etti. Ortalama fonlama maliyeti %7,52’den %6,29’a geriledi. Gecelik repo faizleri de %5 seviyesine geldi. TCMB’nin önceliği enflasyondan büyümeye kaydı. TCMB’nin eli faiz cephesinde indirim için oldukça kuvvetli. Ancak artabilecek emtia fiyatları kaynaklı riskler Merkez Bankası cephesinde tedirginliğe neden olmaya devam etti. TCMB faizlerde Ağustos PPK’da indirime gitmezken ROK (Rezerv Opsiyon Katsayısı) adı verilen yeni bir uygulama geliştirdi. Bu düzenlemenin piyasadaki likiditeyi de düzenleyici bir etkisi olması bekleniyor. FED Başkanı Bernanke’nin Jackson Hole’daki konuşmasına piyasalar odaklanmıştı. ECB’nin tahvil alım planı beklentileri ise Euro’ya destek olmaya devam etti. Yurtdışındaki likidite bolluğu Türkiye tahvil piyasalarını da destekledi. ABD açıklanan Eylül ayı ISM imalat sanayi verisi son aylardaki en sert yükselişini yaptı. Türkiye’de ise toplam gelirlerinin üçte ikisi dolaylı vergilerden oluşan merkezi bütçe iç talebin ve ithalatın daralması yüzünden tahminlerin üzerinde açık vermeye başladı. Hükümet vergi oranlarını artırarak bütçedeki bozulmayı sınırlamak istedi. Bu sayede de borç çevirme oranlarında tedirginlik yaratacak bir yükselişin önüne geçilmesi amaçlandı. ÖTV artışları, elektrik ve doğalgaz zamları ile enflasyonun 1 puan civarında artması bekleniyor. TCMB’nin uyguladığı gevşek para politikasında kısa vadede bir değişikliğe gitmesini beklemiyoruz. Yeni zamlar veya enerji fiyatlarında olası yükselişler ise bu resmi değiştirebilir. FED’in QE3’ü açıklaması ise bir miktar sürpriz oldu. Aylık 40 milyar $ konut kredilerine dayalı varlık alım programı dünya genelinde riskli kıymetlere olan talebi artırdı. Tüm dünyada getiri eğrisi dikleşti ve buna Türkiye de uydu. Kısa vadeli kıymetlerde faizlerde düşüş gözlenirken uzun vadeli kıymetlerin faizi enflasyon kaygısıyla yukarıda kaldı. Bir diğer önemli olay da Alman Anayasa Mahkemesi’nin kurtarma fonunun anayasaya aykırı olmadığını açıklaması piyasaları ciddi bir endişeden kurtardı ve piyasalara nefes aldırdı. Draghi’nin Euro bölgesi ekonomilerinin tahvillerini alacaklarını açıklaması da Avrupa için olumlu hava yarattı. Bunun sonucunda İspanya ve İtalya tahvillerinin faizlerinde de önemli düşüşler gözlemlendi. TCMB Eylül PPK’da faiz koridorunun üst bandında 150 baz puan indirime gitti. Böylece koridorun üst bandı %11.5’dan %10’a inmiş oldu. Buna ilave olarak ROK’larda da yükseltme oldu. Faizler ABD’de 3.çeyrek boyunca %0,00-%0,25 aralığında sabit tutulmaya devam etti. 2014 sonuna kadar faizlerin düşük tutulmaya devam edileceği tekrarlandı. USD/TL kuru 3.çeyreğin başında 1,8130 seviyesindeyken çeyrek sonunda 1,7960 seviyesinden kapandı. IMKB100 çeyreğe 62.500 seviyesinden başladı ve çeyreği 66.800 seviyelerinden kapattı. EUR/USD paritesi 1,2670 seviyesiyle başladığı 3. çeyreği 1,2960 seviyelerinden sonlandı. Altın bu çeyrekte 1.601$ - 1.790$ aralığında seyretti. Gösterge faiz ise %7,60 seviyelerine geldi. Parasal genişleme gelmesiyle altın kuvvetli bir harekete başladı ve 1,700$ seviyesinin üzerinde tutunmayı başardı. TÜFE de Eylül’de aylık değişim %1,30 olurken yıllık olarak ise %9,19seviyesine geldi. Ağustos ayındaki seviye ise %8,88 idi. Önümüzdeki çeyrekte Türk tahvil piyasası için olumlu görüşümüzü koruyoruz. Yıl sonu enflasyon tahmini gelen zamlarla beraber %7-7,50 seviyelerine yukarı doğru güncellenebilir. Yakın zamanda Merkez Bankasının, fonlama tarafında daha fazla gevşemeye gitmeyeceğini düşünüyoruz. Bu da kredi notunda herhangi bir iyileşme olmaması durumunda tahvil bono piyasasında faizlerin %7 seviyelerinin altına kaymasını engelleyebilir. Ancak mevcut fonlama koşulları ve global likidite koşulları göz önüne alındığında özellikle kısa vadeli faizlerin yükselmesi de mümkün gözükmüyor. Petrol ve emtia fiyatlarında bozulma olmazsa faiz tarafında %8 seviyesinin altında durabileceğimizi düşünüyoruz. Avrupa tarafındaki sıkıntıların çözümü için atılacak adımlar merakla takip edilmeye devam edilecek. Buna ilave olarak ABD seçimleri, İsrail-İran gerginliği ve Suriye’deki savaş yakından takip edilecek. Hisse Senedi Piyasası Temmuz ayı içerisinde küresel ekonominin yavaşlaması ve emtia fiyatlarındaki düşüş gelişmekte olan ülkelerde enflasyon beklentilerini ve para politikası görünümünü iyileştirirken, bu ülkelerdeki yerel para cinsinden tahvil piyasalarında faizlerin tarihlerindeki en düşük seviyelerine gerilemesine sebep oldu. Dünya genelinde hisse senedi endeksleri ise, FED’ten Temmuz sonundaki toplantısında niceliksel gevşemeye yönelik açıklama gelmesi beklentisi ile Mayıs ayında düşüş trendine girdikleri seviyelere tırmandıkları gözlendi. Avrupa tarafında Yunanistan’da Haziran ortasında gerçeklesen seçimler ve istikrar paketini destekleyen bir koalisyon hükümetinin başa geçmesiyle, Yunanistan’ın Euro’dan kısa vadede çıkacağı bir senaryonun olasılığının azaldığı görüldü. Ağustos ayında ABD tarafında ise gündemi FOMC toplantısı oluşturdu. Toplantı notları detaylarına bakıldığında, FED gösterge faiz oranını en az 2014 yılı sonuna kadar düşük tutacağını, konut sektörünün performansının düşük seyrine devam ettiğini, içinde bulunduğumuz son aylarda istihdam piyasasının büyümesinin yavaş olduğunu ve yılın ilk yarısında ekonomik aktivitenin yavaşladığını açıkladı. Ayrıca gerektiği takdirde (Tarım-dışı istihdamla başlayarak gelen ekonomik verilerin kötüye işaret etmesi) ek destek sağlamaya hazır olduğunu belirtti. Avrupa Merkez Bankası’nın ise Ağustos başında yaptığı toplantıda faiz oranını %1’den %0,75’e çekmesi piyasanın beklediği bir hareket olurken, Mario Draghi’nin yaptığı açıklamalar piyasaları tatmin etmeyerek, sorunlu ülke tahvilleri üzerinde baskı oluşturmaya devam etti. Ağustos ayı basında yapılacak toplantıya dair beklentiler, Draghi’nin “Gerekli adımları atmaya hazırız” açıklamaların ardından yükseldi. Ağustos ayında Avrupa’nın borç krizini çözmek için doğru yönde adımlar atmaya başlanması ve ABD Merkez Bankası’nın durgunluk riskine karşı ilave miktarsal genişleme (QE3) silahını kullanacağına duyulan güven, risk iştahının sürmesini sağladı. Avrupa Merkez Bankası Eylül başındaki toplantısında tahvil alımına yönelik programın ana hatlarını açıkladı. Ancak programa katılmak için ülkelerin uygulamak zorunda olduğu programa yönelik detaylar belirtilmedi ve bu durumda piyasalarda bir miktar belirsizlik yarattı. ABD tarafında ise FED Başkanı Ben Bernanke’nin Jackson Hole sempozyumundaki konuşmasına odaklanıldı. Bernanke’nin Jackson Hole’de yaptığı konuşmada işsizlik oranının endişe verici derecede yüksek olduğunu belirtmesinden sonra euro dolar karsısında son iki ayın en yüksek seviyelerine yükseldi. Bernanke gerektiğinde ek parasal gevşeme planını ortaya koymaktan çekinmeyeceklerini yineledi. Eylül ayında da piyasaların en yakından takip ettiği olay yine aylık ABD’de FOMC toplantısı oldu. Toplantı öncesi tahvil piyasaları parasal genişleme beklentisi ile yukarı yönde fiyatlanırken toplantı sonuçları bu beklentileri boşa çıkarmadı. FED Başkanı Bernanke’nin operation twist’i sürdüreceğini, 2015’e kadar düşük faiz politikasının uygulanacağını ve aylık mortgage bazlı kıymetlerde 40 milyarlık USD’lik alım yapacağını açıklaması ile piyasalar yukarı hareketini güçlendirdi. ABD 2012 büyüme tahmini %1,7-2,0 olarak düzeltilirken, büyüme tahmininin aşağı çekilmesi QE3’ün gelme nedenini daha da belirgin hale getirmiş oldu. Avrupa tarafında ise 2 önemli gelişme piyasalarda özellikle yakından takip edildi. İlk olarak Alman Anayasa Mahkemesi’nin Avrupa Kurtarma Fonu’nun, Almanya’nın yükümlülüğünün 190 milyar Euro ile sınırlı kalması koşuluyla anayasaya aykırı olmadığına karar vermesi piyasaları rahatlattı. Buna ek olarak Avrupa Merkez Bankası (AMB) toplantısından sonra AMB Başkanı Draghi’nin Avrupa ekonomilerinin tahvillerinin alınacağı programa dair açıklamalar yapıp, tahvil alımlarında bir üst limitin olmayacağını ve piyasaya enjekte edilen paranın enflasyon yaratmaması için sterilizasyon ile geri çekileceğini söylemesi piyasaları pozitif etkileyen diğer bir gelişme oldu. Üçüncü çeyrek sonlarında Avrupa borç krizi konusunda risk algısının iyileşmeye devam ettiği gözlemlendi. Avrupa Merkez Bankası’nın eyleme geçeceği beklentisiyle İspanya ve İtalya’nın borçlanma piyasalarından başlayarak bankacılık hisselerine ve borsa geneline yayılan yükselişler gözlendi. Türkiye hisse senetleri piyasası ise Mayıs ayından beri uzun zamandır ilk kez dünya piyasalarından olumsuz anlamda ayrıştı. Gelişmiş ülkelerdeki %5,8’lik artışa karşı MSCI Türkiye endeksi Eylül ayında yatay bir seyir izledi. İMKB’nin dünyaya göre geride kalmasında bozulan bütçe performansı yüzünden zam veya vergilerde artış yapılabileceği ve kamunun payı olan Halkbank, Türk Telekom ve Türk Hava Yolları hisselerinde halka arz ya da blok satışı yapılabileceğinin açıklanması etkili oldu. Bütçe önlemleri çerçevesinde yapılan zamlar ise Türkiye’de Eylül ayının son haftasına damgasını vurdu. Geçen hafta hükümet benzin, motorin, LPG, doğalgaz, alkollü içecekler ve 1600 cc motor hacmine kadar olan otomobillere uygulanan vergi oranları arttırdı. Yapılan bu zamların yıllık enflasyonu yukarı çekeceği endişesi tahvil ve hisse senedi piyasasını olumsuz etkiledi. Yatırım Fonları Kılavuzu Yatırım fonu nedir? Yatırımcılardan katılma belgesi karşılığı toplanan birikimlerle oluşan portföyün, yatırımcılar hesabına, çeşitli para ve sermaye piyasası araçlarında profesyonel yöneticiler tarafından riskin dağıtılması ilkesi ve inançlı mülkiyet esaslarına göre yönetildiği mal varlıklarıdır. Yatırım fonları hangi varlıklara yatırım yapabilir? Yatırım fonları; Ters Repo, Devlet Tahvili, Hazine Bonosu, Hisse Senedi, Özel Sektör Tahvili ve Finansman Bonosu, Yabancı Menkul Kıymetler, Yatırım Fonları, Değerli Madenler, Vadeli Sözleşmeler ve Opsiyonlar gibi varlıklara yatırım yapabilmektedir. Yatırım fonlarının avantajları nelerdir? • Yatırım fonları, tasarrufların uzman ekipler tarafından yönetilmesine olanak sağlamaktadır. • Küçük tasarruf sahiplerinin, yatırımlarında büyük yatırımcıların sahip olduğu yatırım avantajlarını elde etmelerini sağlamaktadır. • Yatırım fonu portföyünde yer alan yatırım araçlarının çeşitliliği, riskin en aza indirilmesine olanak sağlamaktadır. • Yatırımcıların yatırım tutarlarını diledikleri zaman nakde çevirebilmeleri sayesinde likit bir yatırım aracıdır. Fon tipleri ve türleri nelerdir? Yatırım fonları, yatırım yapılan sermaye piyasası araçları, getiri potansiyeli ve risk seviyelerine göre farklı tür ve tiplere ayrılır. A Tipi fonlar portföy büyüklüklerinin aylık ortalama bazda en az %25’ini devamlı olarak Türk şirketlerinin hisse senetlerine yatıran yatırım fonlarıdır. B Tipi fonlarda bu şartlar aranmaz. Portföylerinde bir miktar hisse senedi tutabildikleri gibi, hiç hisse senedi taşımayabilirler. Portföyünde en az %25 oranında hisse senedi bulunan A Tipi ve hisse senedi içermesi zorunlu olmayan B Tipi genel ayrımının altında, yatırım fonları ağırlıklı olarak yatırım yaptıkları menkul kıymet türlerine göre Likit Fon, Tahvil ve Bono Fonu, Altın Fonu, Değişken Fon, Hisse Senedi Fonu, Sektör Fonu, İştirak Fonu, Yabancı Menkul Kıymetler Fonu, Karma Fon, Endeks Fon, Fon Sepeti Fonu gibi türlere ayrılır. Yatırım fonlarının gelirleri nasıl oluşur? Yatırım fonları gelirlerini, portföylerinde bulunan menkul kıymetlerin alım/satım kârları, temettü gelirleri ve faizden elde ederler. Ayrıca, portföylerinde bulundurdukları menkul kıymetlerin piyasa değerlerinin yükselmesi de portföyün değerinin artmasını, dolayısıyla fonun pay değerinin yükselmesini sağlar. Yatırım fonlarına yatırım yaparken nelere dikkat edilmelidir? Yatırım fonları, türlerine göre değişen ağırlıkta olmak üzere risk taşımaktadır. Genellikle yüksek potansiyel getiri, yüksek potansiyel risk anlamına gelir. Bu nedenle, kişisel getiri ve risk beklentilerine uygun bir yatırım fonu tipi tercih edilmelidir. Seçilen yatırım fonunun geçmiş performansları incelenebilir. Yatırım fonunun geçmişteki performansı önemli bir göstergeyse de, gelecekte de aynı ölçüde kazandıracağına dair bir garanti oluşturmaz. Karşılaştırma ölçütü nedir? Fonun performansının ölçülmesi ve kıyaslanması için fon yönetim stratejisine uygun olarak belirlenen fonun varlık dağılımı ile yönetim stratejisine göre baz alınan endekslerdir. Yatırım fonları nasıl vergilendirilir? Yatırım fonu katılma belgelerinin satışı halinde, elde edilen gelir üzerinden %10’luk vergi kesintisi (stopaj) yapılmaktadır. Portföyünde en az %51 hisse senedi taşıyan yatırım fonlarına ait katılma belgelerinin 1 yıldan fazla süreyle elde tutulduktan sonra satılması (fona iadesi) durumunda, sağlanan kazanç stopaja tâbi değildir. Gelir Vergisi Kanunu’nun Geçici 67. maddesinde 18 Mart 2012 tarihinden itibaren geçerli olan değişiklik ile birlikte portföylerindeki hisse senedi ağırlığı %75’in üzerinde olan ve izahnamelerinde form türleri “Hisse Senedi Yoğun Fon” olarak belirtilen fonlar için %0 oranında stopaj uygulamasına geçilmiştir. Sermaye şirketleri ve benzer nitelikteki yabancı kurumların, Sermaye Piyasası Kurulu’nun düzenleme ve denetimine tâbi fonlar ile bu fonlara benzer yabancı fonların, münhasıran menkul kıymet ve diğer sermaye piyasası aracı getirileriyle değer artışı kazançları elde etmek ve bunlara bağlı hakları kullanmak amacıyla faaliyette bulunan dar mükelleflerden Sermaye Piyasası Kanunu’na göre kurulan yatırım fonu ve yatırım ortaklıklarıyla benzer nitelikte olduğu Maliye Bakanlığı’nca belirlenenlerin, 1 Ekim 2010 tarihinden itibaren elde edeceği yatırım fonu getirileri üzerinden %0 oranında stopaj kesilir. Bankacılık işlemleriniz ve sorularınız için: Yapı ve Kredi Bankası A.Ş. yapikredi.com.tr | 444 0 444 Yapı Kredi Plaza D Blok Levent 34330 İstanbul Tel: (0212) 339 70 00 Faks: (0212) 339 60 37 Yayının Adı: Yapı ve Kredi Bankası A.Ş. Fon Bülteni / Yayın Türü: Yerel, süreli / Yayının Mahiyeti: İktisadi / Yayının Süresi: 3 aylık / Yayının Dili: Türkçe / Yayın Sahibi: Yapı ve Kredi Bankası A.Ş. adına Ayşe İmre Tüylü / Sorumlu Müdür: Bengi Küçük / Adres: Yapı Kredi Plaza D Blok Levent 34330 İstanbul / Tel: (0212) 339 70 00 Basıldığı Matbaa: Filmon Ofset Filmcilik Ltd. Şti. İkitelli Organize Sanayi Bölgesi Evren Küçük Sanayi Sitesi B1/Blok No: 35/37 İkitelli-İstanbul Tel: (0212) 671 57 40 (PBX) Faks: (0212) 671 57 43 filmon.com.tr Bu raporda yer alan tüm bilgiler -istatistikler dahil- Yapı ve Kredi Bankası A.Ş. tarafından resmî veya diğer kaynaklardan derlenmiştir. Bu veri, istatistik veya analizler ayrıca doğrulanmamış olup başka kaynaklar farklı veriler sunabilir, yorumlar yapabilir veya bu kaynakları kullandığından farklı analiz yöntemleri kullanabilir. Bilgilerin eksikliği, yanlışlığı veya yorum farklılığından Yapı ve Kredi Bankası A.Ş. hiçbir şekilde sorumlu tutulamaz. Yapılan analize, verilere veya istatistiklere dayanılarak yapılan işlemlerden doğabilecek maddî veya manevî her türlü zarardan Yapı ve Kredi Bankası A.Ş. sorumlu tutulamaz. Bu rapor yatırımcıların bilgi edinmeleri amacıyla hazırlanmış olup yatırıma ilişkin kararlarını verirken bu rapordaki bilgilerden yararlanmaları, ancak bu rapordan etkilenmeyerek kararlarını vermeleri beklenmektedir. Bu rapor hiçbir şekilde menkul değerlerin satın alınması veya satılması için bir teklif veya aracılık teklifini içermemektedir. Bu rapor, Yapı ve Kredi Bankası A.Ş. onayı olmadan çoğaltılamaz veya üçüncü kişilere gösterilemez. 2012 3. Çeyrek PARA PİYASASI Yapı Kredi Yatırım Menkul Değerler A.Ş. B Tipi Şemsiye Fonu’na Bağlı Kısa Vadeli Tahvil ve Bono Alt Fonu (1. Alt Fon) (YFBL2)* SABİT GETİRİLİ STRATEJİLER Yapı ve Kredi Bankası A.Ş. B Tipi Şemsiye Fonu’na Bağlı Kısa Vadeli Tahvil ve Bono Alt Fonu (9. Alt Fon) (YFBL5) Yapı ve Kredi Bankası A.Ş. B Tipi Şemsiye Fonu’na Bağlı Değişken Alt Fonu (2. Alt Fon) (YFBD1) Yapı ve Kredi Bankası A.Ş. B Tipi Tahvil ve Bono (Eurobond) Fonu (YFBT4) Yapı ve Kredi Bankası A.Ş. B Tipi Şemsiye Fonu’na Bağlı Orta Vadeli Tahvil ve Bono Alt Fonu (3. Alt Fon) (YFBT1) Yapı ve Kredi Bankası A.Ş. B Tipi Şemsiye Fonu’na bağlı Özel Sektör Odaklı Değişken Alt Fonu (8. Alt Fon) (YFBD4) Yapı Kredi Yatırım Menkul Değerler A.Ş. B Tipi Şemsiye Fonu’na Bağlı Uzun Vadeli Tahvil ve Bono Alt Fonu (2. Alt Fon) (YFBT3) Ağırlıklı olarak TL cinsi orta ve uzun vadeli tahvil ve bonolara yatırım yaparak istikrarlı ve yüksek getiri sağlamayı amaçlamaktadır. Esnek yönetim anlayışı ile hazine tarafından ihraç edilmiş olan tahvil ve bonoların yanı sıra özel sektör borçlanma enstrümanlarına da yatırım yaparak uzun vadede getiri açısından fark yaratmayı hedeflemektedir. Fon, ağırlıklı olarak TL sabit getirili menkul kıymetlere yatırım yaparak getiri sağlamayı amaçlamaktadır. Fon portföyünün en az %51’i kamu ve/veya özel sektör borçlanma araçlarında değerlendirilir. ALTERNATİF STRATEJİLER Yapı ve Kredi Bankası A.Ş. B Tipi Şemsiye Fonu’na Bağlı Büyüme Amaçlı Değişken Alt Fonu (6. Alt Fon) (YFBD2) Yapı ve Kredi Bankası A.Ş. B Tipi Performans Odaklı Değişken Fon (YFBD3) Yapı ve Kredi Bankası A.Ş. B Tipi Altın Fonu (YFBA1) Fon portföyünün en az %51’i sürekli olarak özel sektör ve devlet Ağırlıklı olarak sabit getirili borçlanma senetlerine menkul kıymetlere yatırım yatırım yapılarak yapılır. Esnek yönetim değerlendirilecektir. Fon’un anlayışıyla hisse senetlerine hedefi, portföyünde ağırlıklı de yatırım yapabilen Fon, olarak uzun vadeli devlet iç gerek tahvil/bono, gerek borçlanma senetlerine yer hisse senetleri piyasasındaki vermek ve Fon portföyünün getiri fırsatlarından vadesini piyasa koşullarına yararlanmayı hedefler. göre aktif olarak yöneterek, orta ve uzun vadeli faizlerin üzerinde getiri sağlamaktır. Fon’un yönetiminde orta ve uzun vadede TL bazında en yüksek getiriyi sağlamak üzere tüm piyasalardaki fırsatlardan yararlanmayı hedefleyen bir yönetim stratejisi izlenecektir. Buna paralel olarak Fon portföyünde varlık sınıfı bazında herhangi bir sınır tanımlanmadan, hisse senedi, TL ve dövize endeksli sermaye piyasası araçlarına %100’e kadar yer verilebilecektir. Yapı ve Kredi Bankası A.Ş. B Tipi Çok Uzun Vadeli Tahvil ve Bono Fonu (YFBT6) HİSSE SENEDİ STRATEJİLERİ Yapı ve Kredi Bankası A.Ş. B Tipi Şemsiye Fonu’na Bağlı Emtia Fonları Fon Sepeti Alt Fonu (1. Alt Fon) (YFEF1) Yapı Kredi Yatırım Menkul Değerler A.Ş. A Tipi Şemsiye Fonu’na Bağlı Değişken Alt Fon (1. Alt Fon) (YFAD1) Fon, portföyünün en az Fon, portföyünün en az %51’i ile devamlı olarak altın ve altına dayalı %51’i yabancı fonlara olmak finansal araçlara yatırım üzere, Sermaye Piyasası yapmaktadır. Fon’un hedefi Kurulu tarafından kayda dünya altın piyasalarındaki alınmış yerli ve yabancı fiyat gelişmelerini yüksek yatırım fonlarından oluşan, oranda yansıtarak, çeşitlendirilmiş bir yatırım yatırımcısına orta ve uzun fonu grubuna yatırım vadede istikrarlı bir getiri yapılır. Fon varlıkları, ağırlıklı sağlamaktır. Fon, altının olarak hisse senedine getirisinden yararlanmanın ve sabit getirili menkul yanı sıra, sabit getirili kıymetlere yatırım yapan menkul kıymetler ve ters yatırım fonlarına, sabit repo işlemleriyle sabit getirili ürünler piyasasındaki getirili menkul kıymetlere ve fırsatlardan yararlanmayı da hisse senetlerine yatırılır. hedeflemektedir. Fon, portföyünün en az %51’ini devamlı olarak emtiaya yatırım yapan yabancı yatırım fonları ve çeşitli emtia türlerine ve emtia endekslerine dayalı borsa yatırım fonları olmak üzere, Sermaye Piyasası Kurulu tarafından kayda alınmış yerli ve yabancı yatırım fonlarından oluşan, çeşitlendirilmiş bir yatırım fonu grubuna yatırım yapılır. Portföyünün %80’i ile devamlı olarak yatırım fonu ve borsa yatırım fonu katılma paylarına yatırım yapılır. Aktif yönetim anlayışıyla sabit ve değişken getirili enstrümanlara yatırım yapılarak, orta ve uzun vadede yüksek getiri hedeflenir. Esnek yapısıyla çeşitlendirilmiş bir portföye sahiptir. Hisse senedi oranı %25-55 seviyesinde tutulmakta, portföyün kalan kısmı sabit getirili ürünlerde değerlendirilmektedir. Yapı ve Kredi Bankası A.Ş. Dünya Fonları Fon Sepeti Fonu (YFDF1) Yapı ve Kredi Bankası A.Ş. A Tipi Şemsiye Fonu’na Bağlı Karma Alt Fon (3. Alt Fon) (YFAK2) Yapı Kredi Yatırım Menkul Yapı ve Kredi Bankası A.Ş. Değerler A.Ş. A Tipi Şemsiye A Tipi Şemsiye Fonuna Fonu’na Bağlı Koç Şirketleri Bağlı Hisse Senedi Alt Fonu Alt Fonu (Hisse Senedi Yoğun fon) (Hisseİştirak Senedi Yoğun fon) (2. Alt Fon) (YFAH1) (3. Alt Fon) (YFAI1) Fon portföyünün yönetiminde yatırım yapılacak sermaye piyasası araçlarından nakde dönüşümü kolay ve riski az olanlar tercih edilir. Fon portföyünün en az %25’i hisse senedi, en az %20’si tahvil/bono, kalanı ise ters repodan oluşur. Fon portföyünün yönetiminde yatırım yapılacak sermaye piyasası araçlarından nakde dönüşümü kolay ve riski az olanlar tercih edilir. Fon portföyünün en az %35’i hisse senedi, en az %20’si tahvil/bono, kalanı ise ters repodan oluşur. Fon, orta ve büyük ölçekli şirketlerdeki potansiyel büyüme olanaklarını öngörerek, portföy çeşitlendirmesi ile kıstasın üzerinde getiri hedeflemektedir. Hisse senedi oranı %55-85 seviyesinde tutularak, diğer kısmı ile sabit getirili menkul kıymetlere yatırım yapılmaktadır. Yapı Kredi Yatırım Menkul Değerler A.Ş. A Tipi Şemsiye Fonu’na Bağlı Karma Alt Fonu (2. Alt Fon) (YFAK1) Yapı ve Kredi Bankası A.Ş. A Tipi Özel Bankacılık İMKB Ulusal 30 Endeksi Fonu (Hisse Senedi Yoğun Fon) (YFOB3) Türkiye’deki yatırım Fon, portföyünün aylık enstrümanlarının sağladığı Fon portföyünün Fon portföyünün ağırlıklı ortalama bazda Faiz riskinden göreceli olarak getiri potansiyelinden Fon, portföyünün en az en az %51’i Koç Grubu’nun Fon portföyünün en az %80’i %80-100’ü İMKB Ulusal 100 en az %75'i oranında daha az etkilenen değişken en üst seviyede Fon portföyünün %80’i ile hisse senetlerine İMKB’de kote olan Fon portföyü, aylık ağırlıklı devamlı olarak İMKB Temettü Endeksi hisse senetleri, İMKB’de işlem gören kuponlu tahvillere en az yararlanarak, yüksek en az %51’i ile devamlı yatırım yapmaktadır. şirketlerinin hisse ortalama bazda en az %75 Endeksi kapsamındaki %0-20’si ise tahvil, bono hisse senetlerine yatırım %51 oranında yatırım yapar. performans sağlanması olarak yabancı özel ve kamu Pasif olarak yönetilmekte senetlerinden, kalan kısmı oranında İMKB’de işlem menkul kıymetler ile ve ters repodan oluşur. yapmaktadır. Fon, VOB’da Fon, orta ve uzun vadeli hedeflenmektedir. sektörü menkul kıymetlerine olan Fon, İMKB Ulusal 30 ise tahvil, bono ve ters gören hisse senetlerinden değerlendirilir. Fon, İMKB Pasif olarak yönetilen Fon, işlem gören İMKB-30 yatırım perspektifine sahip Bu amaç doğrultusunda yatırım yapılır. Yatırım Endeksi’ne dahil olan hisse repodan oluşmaktadır. oluşur. Fon portföyüne dahil yapılacak sermaye piyasası Temettü Endeksi ile en az İMKB Ulusal 100 Endeksi’ne Endeksi vadeli kontratlarını yatırımcıları bu tahvillerin ağırlıklı sabit getirili senetleriyle Endeks’in Çeşitlendirilmiş Koç Grubu edilecek yatırım araçları araçlarının seçiminde nakde %90 korelasyon sağlayarak dahil olan hisse senetleriyle kullanarak içeriğindeki hisse yüksek menkul kıymetlere yatırım performansını aylık en hisse senetlerinden oluşmuş “Model Portföy” baz alınarak dönüşümü kolay ve riski az Endeks’e paralel getiri Endeks’in performansını senedi oranını %120’ye iç verim potansiyelinden yapılmasının yanı sıra, esnek az %90 korelasyonla bir portföy ile orta ve uzun belirlenir. olanlar tercih edilir. sunmayı hedefler. aylık en az %90 korelasyonla kadar çıkarabilmekte ve yararlandırmayı bir yönetim anlayışıyla yakalamayı amaçlamaktadır. vadede optimum getiri yakalamayı amaçlamaktadır. böylece getiri potansiyelini hedeflemektedir. hisse senetlerine ve dövize hedeflenir. artırmayı amaçlamaktadır. endeksli menkul kıymetlere de yatırım yapılmaktadır. Fon portföyünün %80-100’ü İMKB Ulusal 30 Endeksi hisse senetleri, %020’si ise tahvil, bono ve ters repodan oluşur. Pasif olarak yönetilmekte olan Fon, İMKB Ulusal 30 Endeksi’ne dahil olan hisse senetleriyle Endeks’in performansını aylık en az %90 korelasyonla yakalamayı amaçlamaktadır. 30/09/2012 İtibariyle Fonun Tanımı Fon, portföyünün en az %51’i ile devamlı olarak kamu ve/ veya özel sektör borçlanma Fon, kısa vadeli Fon, kısa vadeli TL sabit araçlarına yatırım TL sabit getirili menkul getirili menkul kıymetlere yapmaktadır. kıymetlere yatırım yaparak, yatırım yaparak istikrarlı Fon, kısa vadeli istikrarlı ve enflasyonun ve enflasyonun üzerinde TL sabit getirili menkul üzerinde bir getiri sağlamayı bir getiri sağlamayı kıymetlere yatırım yaparak amaçlamaktadır. Portföy amaçlamaktadır. Portföy istikrarlı ve enflasyonun yapısı piyasa koşullarına yapısı piyasa koşullarına üzerinde bir getiri sağlamayı göre, vadesine 180 günden göre, vadesi 25-90 gün amaçlamaktadır. Portföy az kalmış bono veya repodan aralığında olan bono veya yapısı piyasa koşullarına oluşturulur. Fon, gecelik repodan oluşturulur. Fon, göre, vadesi 25-90 gün repo ve kısa vadeli mevduat gecelik repo ve kısa vadeli aralığında olan bono veya gibi alternatif yatırım mevduat gibi alternatif repodan oluşturulur. Fon, araçlarından daha iyi bir yatırım araçlarından daha iyi gecelik repo ve kısa vadeli getiriyi hedeflemektedir. bir getiriyi hedeflemektedir. mevduat gibi alternatif yatırım araçlarından daha iyi bir getiriyi hedeflemektedir. Fon, TL sabit getirili menkul kıymetlere yatırım yaparak, istikrarlı ve enflasyonun üzerinde bir getiri amaçlamaktadır. Sürekli ve tutarlı getiri sağlamak amacıyla değişen piyasa koşullarına göre ağırlıklı olarak tahvil, bono ve/veya ters repoya yatırım yapılır. Fon portföyünün en az %51’i ile ağırlıklı T.C. Hazinesi’nin yurt Ağırlıklı olarak dışında ihraç ettiği Türk TL sabit getirili menkul Eurobond’larına yatırım kıymetlere yatırım yapılarak, yapmaktadır. Türk getiri hedeflenmektedir. Eurobond’larının sağladığı Fon portföyünün en az %51’i döviz bazında yüksek getiri kamu ve/veya özel sektör potansiyelinin, doğru borçlanma araçlarında zamanlama ve doğru değerlendirilir. vadede yatırımla maksimize edilmesi hedeflenmektedir. Önerilen Müşteri Profili Kısa vadeli yatırım yapmayı ve düşük derecede risk almayı tercih eden yatırımcılara önerilir. Kısa vadeli yatırım yapmayı ve düşük derecede risk almayı tercih eden yatırımcılara önerilir. Kısa vadeli yatırım yapmayı ve düşük derecede risk almayı tercih eden yatırımcılara önerilir. Orta derecede risk alarak, risk ile getiri arasında denge sağlamayı hedefleyen yatırımcılara önerilir. Orta vadede Eurobond getirilerinden yararlanmak isteyen yatırımcılara önerilir. Orta derecede risk alarak, orta ve uzun vadede yatırım yapmak isteyen yatırımcılara önerilir. Orta derecede risk alarak, orta ve uzun vadede yatırım yapmak isteyen yatırımcılara önerilir. Risk alabilen, orta ve uzun vadede yatırım yapmak isteyen yatırımcılara önerilir. Risk alabilen, çok uzun vadede yatırım yapmak isteyen yatırımcılara önerilir. Risk alabilen, orta ve uzun vadeli yatırım yapmak isteyen yatırımcılara önerilir. Yüksek derecede risk alarak, risk ile getiri arasında denge sağlamayı hedefleyen yatırımcılara önerilir. Altını orta ve uzun vadeli bir yatırım aracı olarak değerlendiren ve altındaki fiyat artış potansiyelinden yararlanmak isteyen, risk alabilen yatırımcılara önerilir. Risk almaktan kaçınmayan, ağırlıklı yabancı para cinsinden yurt dışı piyasalarda yatırım yapmayı tercih eden yatırımcılara önerilir. Risk almaktan kaçınmayan, global emtia piyasalarındaki fırsatlardan faydalanmak isteyen yatırımcılara önerilir. Sabit ve değişken getirili enstrümanlardan aynı anda yararlanmayı düşünen ve risk alabilen yatırımcılara önerilir. Orta ve uzun vadede hisse senedi ile sabit getirili menkul kıymetlerin getirisinden yararlanmak isteyen ve risk alabilen yatırımcılara önerilir. Orta ve uzun vadede hisse senedi ile sabit getirili menkul kıymetlerin getirisinden yararlanmak isteyen ve risk alabilen yatırımcılara önerilir. Hisse senedi piyasasına yatırım yapmak isteyen ve risk almaktan kaçınmayan yatırımcılara önerilir. Risk alabilen, Koç Grubu şirketlerinin hisse senetlerine uzun vadeli yatırım yapmak isteyen yatırımcılara önerilir. Düşük Düşük Düşük Düşük Orta Orta Orta Yüksek Yüksek Yüksek Yüksek Yüksek Yüksek Yüksek Yüksek Yüksek Yüksek Yüksek Yüksek Risk Seviyesi İşlem Kanalları Tüm Kanallar Minimum İşlem Adedi Tüm Kanallar 100 Tüm Kanallar 1 Tüm Kanallar 1 Tüm Kanallar 1 Tüm Kanallar 1 1 Tüm Kanallar Tüm Kanallar 1 Tüm Kanallar 1 Tüm Kanallar 1 1 Tüm Kanallar Tüm Kanallar 1 YKB Şubeleri Tüm Kanallar Tüm Kanallar 1 Tüm Kanallar 1 1 1 Yok Yok Yok Tüm Kanallar 1 Tüm Kanallar 1 ÖZEL BANKACILIK FONLARI Yapı ve Kredi Bankası A.Ş. B Tipi Şemsiye Fonu’na Bağlı Özel Bankacılık Büyüme Amaçlı Değişken Alt Fon (5. Alt Fon) (YFOB2) Yapı ve Kredi Bankası A.Ş. B Tipi Likit Fon (YFBL1) Tüm Kanallar Yapı ve Kredi Bankası A.Ş. A Tipi Şemsiye Fonu’na Bağlı İdea Model Portföy Hisse Senedi Alt Fonu (Hisse Senedi Yoğun fon) (4. Alt Fon) (YFAH2) Yapı ve Kredi Bankası A.Ş. A Tipi Yabancı Menkul Kıymetler Fonu (YFAY1) Yapı ve Kredi Bankası A.Ş. A Tipi Şemsiye Fonu’na bağlı İMKB Temettü Endeksi Alt Fonu (Hisse Senedi Yoğun fon) (1. Alt Fon) (YFAE3) Risk almaktan kaçınmayan Risk almaktan kaçınmayan Risk almaktan kaçınmayan, ve hisse senedi ve uzun vadeli yatırım yurt dışı piyasalardaki piyasalarına uzun vadede yapabilen, hisse alternatif yatırım ekonomik araştırmalar ve senedi piyasasının analizler doğrultusunda fırsatlarından yararlanmak getiri potansiyelinden profesyonel yaklaşımla isteyen yatırımcılara faydalanmak isteyen yatırım yapmak isteyen önerilir. yatırımcılara önerilir. yatırımcılara önerilir. Yüksek Yüksek Tüm Kanallar Yüksek Tüm Kanallar 1 Tüm Kanallar 1 1 Yapı ve Kredi Bankası A.Ş. A Tipi İMKB Ulusal 100 Endeksi Fonu (Hisse Senedi Yoğun fon) (YFAE1) Yapı Kredi Yatırım Menkul Yapı ve Kredi Bankası A.Ş. Değerler A.Ş. A Tipi Şemsiye A Tipi Şemsiye Fonu’na Fonu’na Bağlı İMKB Ulusal Bağlı Agresif Hisse Senedi 30 Endeksi Alt Fonu Alt Fonu (Hisse Senedi Yoğun fon) (Hisse Senedi Yoğun Fon) (4 Alt Fon) (YFAE2) (4. Alt Fon) (YFAH3) Yapı ve Kredi Bankası A.Ş. B Tipi Şemsiye Fonu’na Bağlı Özel Bankacılık Değişken Alt Fonu (4. Alt Fon) (YFOB1) Uzun vadede İMKB Ulusal 100 Endeksi’ne yatırım yapmayı düşünen yatırımcılara önerilir. Uzun vadede hisse senetleri getirisinden tam anlamıyla yararlanmak isteyen ve risk alabilen yatırımcılara önerilir. Hisse senedi piyasalarında aktif işlem yapan toplam yatırımından daha yüksek tutarda pozisyon almak isteyen ve yüksek risk alabilen yatırımcılara önerilir. Yüksek Yüksek Yüksek Orta Yüksek Yüksek Tüm Kanallar YKB Özel Bankacılık Merkezleri YKB Özel Bankacılık Merkezleri YKB Özel Bankacılık Merkezleri 1 Minimum pay alım limiti 5 milyon paydır. Minimum fon satım limiti 1 milyon paydır ve alım/satım talimatları 1 milyon payın katları şeklinde gerçekleştirilir. Minimum pay alım limiti 5 milyon paydır. Minimum fon satım limiti 1 milyon paydır ve alım/satım talimatları 1 milyon payın katları şeklinde gerçekleştirilir. Minimum alım limiti 1 milyon paydır. Alım talimatının 1 milyon paydan daha fazla olması veya alım talimatı öncesi pay sayısının 1 milyon veya daha fazla olması durumunda 200 bin pay ve katları şeklinde alım yapılabilir. Pay sayısının 1 milyon payın altında bulunması durumunda alım talimatları asgari 1 milyon payı tamamlayacak şekilde gerçekleştirilir. Yok Yok Tüm Kanallar 1 Tüm Kanallar 1 Faiz riskinden kaçınan, orta ve uzun vadeli yatırım perspektifine sahip Özel Bankacılık müşterilerine önerilir. 1 1 Yok Yok Katılma belgelerinin yatırımcılar tarafından 1 yıldan önce Fon’a geri satımı durumunda %1 komisyon uygulanır. Alınan komisyon Fon’a gelir olarak kaydedilir. Yok Yok Yok Yok Yok Yok Katılma belgelerinin yatırımcılar tarafından 91 günden önce Fon’a geri satımı durumunda %0,5 oranında komisyon uygulanır. Alınan komisyon Fon’a gelir olarak kaydedilir. Alternatif fırsatları değerlendirmek isteyen, risk alarak orta ve uzun vadeli yatırım amaçlayan Özel Bankacılık müşterilerine önerilir. Orta ve uzun vadede İMKB Ulusal 30 Endeksi’ne yatırım yapmayı düşünen ve risk alabilen Özel Bankacılık müşterilerine önerilir. Yok Yok yok Yok Yok Yok Yok Yok Yok Yok Yok Yok Yeni pay alım tutarı üzerinden %1,5 oranında giriş komisyonu uygulanmaktadır. Yönetim Ücreti (günlük) %0,0030 %0,0060 %0,0060 %0,0070 %0,0080 %0,0060 %0,0050 %0,0060 %0,0070 %0,0070 %0,0070 %0,0055 %0,0014 %0,0070 %0,0100 %0,0030 %0,0100 %0,0100 %0,0100 %0,0100 %0,0100 %0,0060 %0,0060 %0,0060 %0,0100 %0,0055 %0,0055 %0,0028 Son 3 Aylık Getirisi (Fon) %1,65 %1,69 %1,30 %2,44 %4,32 %2,72 %2,87 %3,00 %3,08 %3,24 - %10,86 - %9,63 %3,65 %2,12 %4,88 %6,48 %10,27 %5,76 %5,71 %5,68 %6,22 %6,19 %4,68 %2,56 %3,38 %6,35 Son 3 Aylık Getirisi (KÖ) %1,74 %2,17 %0,99 %2,74 %4,19 %3,01 %2,80 %3,09 %3,61 %3,31 - %11,21 - %7,66 %3,74 %3,39 %4,88 %5,57 %9,77 %5,72 %2,90 %5,72 %5,72 %6,19 %6,12 %2,96 %3,31 %6,19 Son 1 Yıllık Getirisi (Fon) %7,81 %7,57 - %7,57 %10,21 %8,15 - %8,29 %8,55 %7,58 - %3,22 - - %9,75 %4,74 %15,65 %19,52 %17,02 - %11,59 - %14,22 %12,99 - %8,18 %8,18 %13,00 Son 1 Yıllık Getirisi (KÖ) %9,13 %9,51 - %9,84 %12,53 %9,91 - %10,03 %7,41 %9,83 - %5,51 - - %10,64 %10,28 %13,20 %14,30 %14,42 - %10,51 - %11,22 %10,79 - %10,20 %9,83 %10,79 2011 Yılı Getirisi (Fon) %4,17 %4,35 - %4,19 %18,81 %4,13 - %2,46 %0,68 %-0,68 - %32,03 - - %-7,59 %-0,40 %-7,70 %-15,45 %-5,84 - %12,15 - %-21,03 %-23,42 - %4,58 %-2,18 %-21,29 2011 Yılı Getirisi (KÖ) %7,26 %7,24 - %6,66 %19,17 %5,88 - %4,60 %3,62 %4,00 - %35,00 - - %-5,04 %-0,66 %-8,11 %-13,81 %-7,79 - %9,36 - %-19,52 %-21,17 - %6,39 %4,00 %-21,17 2010 Yılı Getirisi (Fon) %1,97 %3,63 - %5,17 %10,67 %6,37 - %7,93 - %6,78 - %23,62 - - %11,45 %8,41 %15,20 %19,98 %43,54 - %11,38 - %23,45 %17,10 - %6,19 %7,35 %22,57 2010 Yılı Getirisi (KÖ) %6,99 %7,09 - %7,79 %13,17 %8,54 - %10,36 - %10,80 - %27,23 - - %14,82 %9,92 %16,91 %19,98 %46,26 - %15,68 - %23,31 %20,20 - %8,36 %10,80 %20,20 Alım Saatleri 24 Saat 24 Saat 24 Saat Valörlü Satış Uygulaması (1) Valörlü Satış Uygulaması (3) Valörlü Satış Uygulaması (1) Valörlü Satış Uygulaması (8) Valörlü Satış Uygulaması (1) Valörlü Satış Uygulaması (1) Valörlü Satış Uygulaması (1) Valörlü Satış Uygulaması (4) Valörlü Satış Uygulaması (1) Valörlü Satış Uygulaması (5) Valörlü Satış Uygulaması (5) Valörlü Satış Uygulaması (2) Valörlü Satış Uygulaması (2) Valörlü Satış Uygulaması (2) Valörlü Satış Uygulaması (2) Valörlü Satış Uygulaması (6) Valörlü Satış Uygulaması (2) Valörlü Satış Uygulaması (7) Valörlü Satış Uygulaması (2) Valörlü Satış Uygulaması (2) Valörlü Satış Uygulaması (2) Valörlü Satış Uygulaması (2) Valörlü Satış Uygulaması (1) Valörlü Satış Uygulaması (1) Valörlü Satış Uygulaması (2) Satım Saatleri 24 Saat 24 Saat 24 Saat Valörlü Satış Uygulaması (1) Valörlü Satış Uygulaması (3) Valörlü Satış Uygulaması (1) Valörlü Satış Uygulaması (8) Valörlü Satış Uygulaması (1) Valörlü Satış Uygulaması (1) Valörlü Satış Uygulaması (1) Valörlü Satış Uygulaması (4) Valörlü Satış Uygulaması (1) Valörlü Satış Uygulaması (5) Valörlü Satış Uygulaması (5) Valörlü Satış Uygulaması (2) Valörlü Satış Uygulaması (2) Valörlü Satış Uygulaması (2) Valörlü Satış Uygulaması (2) Valörlü Satış Uygulaması (6) Valörlü Satış Uygulaması (2) Valörlü Satış Uygulaması (7) Valörlü Satış Uygulaması (2) Valörlü Satış Uygulaması (2) Valörlü Satış Uygulaması (2) Valörlü Satış Uygulaması (2) Valörlü Satış Uygulaması (1) Valörlü Satış Uygulaması (1) Valörlü Satış Uygulaması (2) Fon’un yatırım stratejisi gereği karşılaştırma ölçütü bulunmamaktadır. %95 KYD Altın Ağırlıklı Ortalama Fiyat Endeksi Fon’un yatırım stratejisi gereği karşılaştırma ölçütü bulunmamaktadır. %95 Dow Jones UBS Emtia Endeksi %40 İMKB Ulusal 100 Endeksi %40 KYD O/N Repo Endeksleri Brüt %60 İMKB Ulusal 100 Endeksi %85 İMKB Ulusal 100 Endeksi %90 Reuters Koç Şirketleri Endeksi %90 İMKB-100 Endeksi %35 Dow Jones Industrial Average Index %90 İMKB Temettü Endeksi %90 İMKB Ulusal 100 Endeksi %90 İMKB Ulusal 30 Endeksi %99 İMKB 100 Endeksi %65 KYD TL Bono Endeksleri 182 Gün %40 KYD TL Bono Endeksi 365 Gün %90 İMKB Ulusal 30 Endeksi %4 KYD O/N Repo Endeksi Brüt %40 KYD O/N Repo Endeksleri Brüt %35 KYD TL Bono Endeksleri 182 Gün %35 KYD TL Bono Endeksleri 182 Gün %10 KYD O/N Repo Endeksleri Brüt %5 KYD O/N Repo Endeksleri Brüt %10 KYD O/N Repo Endeksleri Brüt %30 İMKB Ulusal 100 Endeksi %10 KYD O/N Repo Endeksleri Brüt %10 KYD O/N Repo Endeksleri Brüt %10 KYD O/N Repo Endeksleri Brüt %1 KYD O/N Repo Endeksleri Brüt %25 KYD TL Bono Endeksleri 365 Gün %45 KYD TL Bono Endeksi 547 Gün %10 KYD O/N Repo Endeksleri Brüt %1 KYD TL Bono Endeksleri 91 Gün %20 KYD TL Bono Endeksleri 182 Gün %25 İMKB Ulusal 30 Endeksi %5 KYD O/N Repo Endeksleri Brüt %5 KYD TL Bono Endeksleri 182 Gün %5 KYD TL Bono Endeksleri 182 Gün %25 Bloomberg/EFFAS, US Government 1-3 Yr Index %9 KYD O/N Repo Endeksleri Brüt %10 KYD O/N Repo Endeksi Brüt %10 KYD O/N Repo Endeksleri Brüt %1 KYD ÖST Endeksi (Sabit) %3 KYD ÖST Endeksi Sabit Giriş/Çıkış Komisyonu Karşılaştırma Ölçütü %80 KYD O/N Repo Endeksleri Brüt %35 KYD O/N Repo Endeksleri Brüt %56 KYD 91 Günlük DİBS Endeksi %55 KYD TL Bono Endeksleri 182 Gün %80 KYD Eurobond Endeksleri (USD-TL) %45 KYD TL Bono Endeksleri 365 Gün %55 KYD ÖST Endeksi (Sabit) %65 KYD TL Bono Endeksleri 547 Gün %60 KYD TL Bono Endeksleri 547 Gün %40 KYD TL Bono Endeksleri 365 Gün %0,5 KYD TL ÖST Endeksi (Sabit) %64 KYD TL Bono Endeksleri 91 Gün %43 KYD ON Brüt Endeksi %20 KYD TL Bono Endeksleri 91 Gün %15 KYD O/N Repo Endeksleri Brüt %35 KYD TL Bono Endeksleri 182 Gün %30 KYD TL Bono Endeksleri 365 Gün %18 KYD O/N Repo Endeksleri Brüt %25 KYD TL Bono Endeksleri Uzun Vade %45 KYD TL Bono Endeksleri 547 Gün %19,5 KYD TL Bono Endeksleri 91 Gün %1 KYD ÖST Endeksi (Sabit) %1 KYD ÖST Endeksi (Sabit) %13 KYD O/N Repo Endeksleri Brüt %5 KYD TL Bono Endeksleri 91 Gün %10 KYD O/N Repo Endeksleri Brüt %13 KYD O/N Repo Endeksleri Brüt %2 KYD TL Bono Endeksleri Uzun Vade %13 KYD O/N Repo Endeksleri Brüt %10 KYD O/N Repo Endeksleri Brüt %10 KYD TL Bono Endeksleri 365 Gün %10 KYD ÖST Endeksi (Sabit) %2 KYD ÖST Endeksi (Değişken) %15 KYD ÖST Endeksi (Sabit) %2 KYD ÖST Endeksi (Sabit) %2 KYD ÖST Endeksi (Sabit) Borsa Para Piyasası: %6 Borsa Para Piyasası: %1 Portföy Dağılımı Ters Repo: %20 Borsa Para Piyasası: %3 Ters Repo: %43 Borsa Para Piyasası: %3 SGMK: %74 Sabit Getirili Menkul Kıymetler: %53 Borsa Para Piyasası: %1 Borsa Para Piyasası: %1 Borsa Para Piyasası: %3 Ters Repo: %5 %3 KYD ÖST Endeksi Sabit %1 İMKB Ulusal 100 Endeksi %1 İMKB Ulusal 100 Endeksi %1 KYD Eurobond Endeksleri USD-TL %1 KYD Eurobond Endeksi USD-TL Borsa Para Piyasası: %2 Ters Repo: %6 Borsa Para Hisse Piyasası: %1 Senedi: %1 SGMK: %97 Eurobond: %81 Borsa Para Piyasası: %10 Borsa Para Piyasası: %3 Yatırım Fonu: %10 Ters Repo: %25 Borsa Para Piyasası: %8 SGMK: %46 Ters Repo: %53 Borsa Para Piyasası: %2 SGMK: %11 %5 KYD O/N Repo Endeksleri Brüt Altın: %97 SGMK: %98 SGMK: %99 SGMK: %99 SGMK: %92 SGMK: %92 SGMK: %73 Yabancı Yatırım Fonu: %100 Yabancı Yatırım Fonu: %80 Hisse Senedi: %40 Ters Repo: %43 Hisse Senedi: %26 Hisse Senedi: %61 SGMK: %17 SGMK: %37 Ters Repo: %13 Ters Repo: %4 Ters Repo: %37 Ters Repo: %10 Yabancı Bono: %26 SGMK: %35 Hisse Senedi: %87 Hisse Senedi: %90 Ters Repo: %7 Ters Repo: %9 Hisse Senedi: %91 Yabancı Hisse Senedi: %34 Ters Repo: %9 Ters Repo: %7 Ters Repo: %8 Ters Repo: %4 Borsa Para Piyasası: %1 Borsa Para Piyasası: %3 Ters Repo: %5 Hisse Senedi: %33 Hisse Senedi: %91 Hisse Senedi: %93 Hisse Senedi: %92 Hisse Senedi: %96 SGMK: %99 SGMK: %97 Hisse Senedi: %95 * 16/03/2012 tarihine kadar likit fon olup bu tarihten itibaren kısa vadeli tahvil ve bono fonuna dönüştürülmüştür. YFBD3 ve YFDF1 Fonları’nın yatırım stratejileri gereği karşılaştırma ölçütleri bulunmamakta olup karşılaştırma ölçütü ve fon getirilerine yer verilmemiştir. YFAE3 Fonu 20 Ocak 2012’de, YFBD4 Fonu 24 Ocak 2012’de, YFEF1 Fonu 25 Ocak 2012’de ve YFBL5 Fonu 9 Temmuz 2012 tarihinde halka arz edilmiştir. 24 Saat: 09.00-17.00 saatleri arasında tüm dağıtım kanallarından o günün fiyatıyla alım/satım işlemi yapılabilir. 17.00 ile yeni günün fiyatının sisteme girildiği saat arasında ise o günkü fiyat üzerinden alım/satım işlemi yapılabilir. Yeni günün fiyatının sisteme girildiği saat ile 24.00 arasında o günün fiyatı üzerinden satım ve yeni günün fiyatı üzerinden alım işlemi yapılır. 09.00-14.00 saatleri arasında alım/satım işlemleri limitsiz, 14.00-24.00 saatleri arasında alım/satım işlemleri (YFBL1 ve YFBL2 için) 200.000 TL’ye kadar gerçekleştirilebilir. 24.00-09.00 saatleri arasında ise yeni günün fiyatı üzerinden alım/satım işlemleri limitsiz yapılabilir. Valörlü Satış Uygulaması (1): 09.00-14.00 arası alım/satım T+1 fiyatı ile T+1’de gerçekleşir. 14.00’ten sonra alım/satım T+2 fiyatı ile T+2’de gerçekleşir. Valörlü Satış Uygulaması (2): 13.30’a kadar alımlar T+1’de, satımlar T+2’de T+1 fiyatıyla gerçekleşir. 13.30’dan sonra alımlar T+2’de, satımlar T+3’de T+2 fiyatıyla gerçekleşir. Valörlü Satış Uygulaması (3): Pazartesi, salı, çarşamba günlerinde 09.00-14.00 saatleri arası girilen alım/satım emirleri izleyen pazartesi, pazartesi fiyatıyla gerçekleşir. Valörlü Satış Uygulaması (4): 09.00-13.30 arası alım/satım T+1 fiyatı ile T+1’de gerçekleşir. 13.30’dan sonra alım/satım T+2 fiyatı ile T+2’de gerçekleşir. Valörlü Satış Uygulaması (5): 10.00-12.00 arası alım T+1’de, satım T+3’te gerçekleşir. 12.00’den sonra alım T+2’de, satım T+4’te gerçekleşir. 12.00’ye kadar verilen alım talimatları, talimatın verilmesini takip eden ilk hesaplamada bulunacak pay fiyatı üzerinden gerçekleşir. 12.00’den sonra iletilen talimatlar ilk pay fiyatı hesaplamasından sonra verilmiş olarak kabul edilir ve izleyen hesaplamada bulunan pay fiyatı üzerinden yerine getirilir. Valörlü Satış Uygulaması (6): Pazartesi, salı, çarşamba, perşembe 09.00-13.30 saatleri arası girilen fon emirleri izleyen pazartesi, pazartesi fiyatıyla gerçekleşir. Valörlü Satış Uygulaması (7): 09.00-13.30 arası alım T+1, satım T+3’de gerçekleşir. 13.30’dan sonra alım T+2, satım T+4’de gerçekleşir. Valörlü Satış Uygulaması (8): 09:00-13:45 arası alım T+1, satım T+2’de gerçekleşir. 13:45’ten sonra alım T+2, satım T+3’te gerçekleşir. Tüm yatırım fonlarıyla ilgili detaylı bilgi için: www.yapikredi.com.tr Yatırım fonlarında getiri garantisi verilemez. Fonlarda çeşitli riskler mevcut olduğundan, size en uygun fonun seçimi için müşteri temsilcinizle görüşmeniz tavsiye edilir. Ekonomik, politik, sosyal vb. risklerden dolayı fiyatlarda yaşanabilecek dalgalanmalar fonun değerini olumlu/olumsuz yönde etkileyebilir.