GARANTİ EMEKLİLİK VE HAYAT A.Ş.

KAMU BORÇLANMA ARAÇLARI

EMEKLİLİK YATIRIM FONU

2012 YILI 9 AYLIK FAALİYET RAPORU

1.- Ekonominin Genel durumu

Yılın üçüncü çeyreğinde dünya ekonomisinde büyüme kaygılarının artan likiditenin

yarattığı/yaratacağı olumlu algının önüne geçtiğini görüldü. Başta Euro Bölgesi olmak

üzere birçok ekonomiye dair 2013 büyüme öngörülerinde aşağı doğru çekilme yaşanırken

Özellikle politika cephesindeki belirsizlikler/gecikmeler önümüzdeki yıl Euro bölgesinde

pozitif büyüme görülmesi olasılığını ciddi ölçüde azalttı. Ancak her ne kadar yaklaşan

seçimler sonrasında A.B.D.’de özellikle 2013 büyüme görünümü baskı altına alan mali

uçuruma dair oynaklık yaratabilecek bir yapı karşımıza çıkabilecekse de, Euro bölgesi

durgunluğunun dünyaya yayılma riski yüksek görünmemektedir.

FED Başkanı Ben Bernanke’nin 31 Ağustos’ta gerçekleşen Jackson Hole toplantılarında

yaptığı konuşmada 3. parasal genişleme konusunda sinyal vermemesine rağmen, 6

Eylül’de Avrupa Merkez Bankası Başkanı Draghi’nin Avrupa’nın sorunlu ülke tahvillerinin 3

yıla kadar olan kısa vadelilerinden sınırsız alım yapacağını açıklamasının olumlu etkisi ile

Global piyasalar yükselişini sürdürdü. Ardından FED 13 Ağustos’ta her ay 40 milyar

dolarlık mortgage tahvillerinden alım yapacağını ve düşük faiz oranlarının 2015 yılının

ortasına kadar devam edeceğini açıkladı. Hem Avrupa Merkez Bankası’nın hem de FED’in

ucu açık parasal genişleme açıklamaları sonrasında artan risk iştahı ile birlikte Global

borsalar 2012 yılının yeni zirvelerine ulaştılar.

Gelişmiş ekonomilerde Merkez Bankaları Eylül ayı boyunca açıkladıkları varlık alım

programlarıyla son dönemde ivme kaybeden ekonomik aktiviteyi yeniden canlandırma

adına önemli adımlar attılar. Öncelikle Avrupa Merkez Bankası (AMB) 6 Eylül'de yapılan

toplantıda %0.75 olan politika faizini aynı tutarken, alınacak tahvillerin vadelerinin 1-3 yıl

arasında olacağını ve yapılacak alımlarda herhangi bir limitin olmadığını belirtti. Daha

önce, faizlerin en az 2014 sonuna kadar bulunduğu seviyede kalacağını belirtmiş olan

FED ayrıca faizlerin bulunduğu tarihi düşük seviyede en az 2015 ortasına kadar

tutulabileceğini de vurguladı. Tüm bunlara ek olarak Japonya Merkez Bankası (BOJ) da

varlık alım programının büyüklüğünü artırarak para politikasını gevşetti.

TÜFE, Eylül’de gıda ve alkolsüz içecekler ile ulaştırma gruplarındaki sırasıyla aylık %2.14

ve %1.65’lik artışların etkisiyle piyasanın %1.1’lik beklentisine yakın %1.03 artarken,

yıllık enflasyon Ağustos’taki %8.88’den %9.19’a çıktı. Petrol ürünlerinin aylık enflasyona

1

katkısı bir önceki aya göre yavaşlamasına rağmen, tarım ve gıda gruplarındaki sırasıyla

%1.40 ve %1.32 oranında artışların etkisiyle ÜFE Eylül’de aylık %1.03 artarken, yıllık

ÜFE enflasyonu baz etkisiyle %4.03’e geriledi ve Kasım 2009’dan beri en düşük seviyede

kalmaya devam etti.

İhracatın önceki yılın aynı ayına göre (YY) %14.5‘lik önemli bir artış göstermesine ek

olarak, ithalatın YY %4.8 küçülmesi sonucu Ağustos ayında dış ticaret açığı $5.9 milyar

ile piyasa beklentisinin oldukça altında gerçekleşti. Aylık rakamlardaki bu olumlu harekete

paralel olarak Kasım 2011’den beri iyileşme sürecinde olan yıllık dış ticaret açığı da $90.8

milyara geriledi.

Eylül PPK toplantısında, %5.75 olan politika faizi (haftalık repo oranı), %5 olan gecelik

borçlanma oranı değişmezken, %11.5 olan gecelik borç verme faizi beklentilerin üzerinde

150 baz puan düşürülerek %10’a indirildi. PPK’da, önümüzdeki dönemde faiz koridorunun

daraltılmasına yönelik olarak, “ölçülü bir adım atılabileceği” sinyali verildi. Mayıs’ta

%9.75’e kadar yükselen ortalama fonlama maliyetini yavaş yavaş indirerek Ağustos’ta

%6.76’ya, Eylül’de ortalama 6.10’a, Ekim başı itibariyle ise %5.80’a getirdi.

Türkiye üçüncü çeyrekte, enflasyondaki azalış ve faizlerdeki düşüşler beraber dengeli bir

ekonomiye doğru gidişatın etkilerini göstermeye devam etti. Ayrıcı yine bu dönemde

kredi notu artışı beklentileri İMKB’de sert yükselişlerin yaşanmasına neden oldu.

Ülkemizde son çeyrekte her ne kadar not artımı beklentisinin devam etse de gerek faiz ve

enflasyonda

yaşanan

gerilemelerin

gerekse

İMKB’deki

yükselişlerin

hız

keseceği

beklenebilir.

2.- Yatırım Politikaları ve Fon performansı

Temmuzda beklentilerin oldukça altında açıklanan enflasyon verisinin etkisiyle piyasa

alıcılı seyretti. Avrupa ve ABD merkez bankalarının açıklamaları öncesinde olumlu bir

hava egemendi. Bernanke’nin yeni parasal genişleme sinyali vermemesi, olumlu havanın

bir miktar bozulmasına yol açtı. İspanyol bankalarının sermaye yapılarının güçlendirileceği

yönündeki haberler ve Yunanistan’da yapılacak olan seçime ilişkin belirsizlik piyasadaki

havayı etkiledi. Yurtiçinde Moody’s’in Türkiye’nin kredi notunu artırması ve TCMB’nin TL

zorunlu karşılıklar için tutulabilecek altın ve dövizin üst sınırını artırması faizlerin

gerilemesine neden oldu. PPK toplantısına ilişkin özet raporda düşen petrol fiyatları

nedeniyle TCMB’nin enflasyona karşı elinin güçlü olduğunu ifade etmesi, kısa vadede

TCMB’nin sıkılaştırmaya gitmeyeceği şeklinde yorumlandı. AB Liderler Zirvesi’nden çıkan

olumlu sonuçların ardından küresel risk iştahının artması paralelinde tahvil ve bono

piyasasında alımlar hız kazandı.

Ağustos ayında gündem oldukça yoğundu: IMF, global büyüme tahminlerini aşağı yönlü

revize etti. İspanya’ya yönelik endişeler, Avro Alanı yetkililerini yeni önlemler almaya

2

sevk etti. İspanya’da borçlanma faizleri tehlikeli seviyelere yükseldi. Çin, ikinci çeyrekte

son 3 yılın en düşük yıllık büyüme performansını sergiledi. Fed, para politikasında

değişikliğe gitmedi. Türkiye’de cari açıktaki iyileşme belirginleşti. TCMB, yılsonu enflasyon

tahminini indirdi. Enflasyon Raporu’nda TCMB, ilk çeyrekteki zayıf görünümün ardından

yurtiçindeki ekonomik aktivitenin takip eden dönemlerde ılımlı büyüme patikasına

döneceği görüşünü yineledi. İkinci çeyrekte özel tüketim harcamalarının canlandığını

belirten TCMB, üçüncü çeyreğe ilişkin sipariş beklentilerinin de iç talebe yönelik olumlu bir

görünüme işaret ettiğini ifade etti. 2012 yılsonu için petrol ve gıda fiyatları tahminini

aşağı yönlü revize eden TCMB ilgili dönem için enflasyon beklentisini 30 baz puan

düşürerek %6,2’ye indirirken, güven aralığını %5,3-%7,1 olarak belirledi. TCMB daha

uzun vadede ise enflasyonun %5 civarında gerçekleşeceğini öngördü. TCMB Para

Politikası Kurulu ise toplantıda faiz koridorunu değiştirmezken, TL yükümlülükler için tesis

edilecek zorunlu karşılıkların döviz olarak tutulabilme oranını yükseltti. ECB Başkanı

Draghi’nin Euro’yu kurtarmak için ne gerekiyorsa yapılacağını ifade etmesi tahvil ve bono

piyasasını olumlu etkilerken Almanya Merkez Bankası’nın, AMB’nin tahvil alımını

desteklemediği haberleri piyasaya satış getirdi.

Tahvil bono piyasası Eylül ayına AMB ve Fed’in yaptıkları toplantılar öncesinde oluşan

iyimser havanın faiz oranlarını baskılaması ile başladı. Açıklanan dış ticaret rakamlarıyla

birlikte dış ticaret açığında yaşanan dengelenmenin devam etmesi de tahvil faizleri

üzerinde baskı oluşturdu. AMB ve Fed’den gelen açıklamaların beklentileri tatmin

etmemesi nedeniyle faiz oranlarının yükseldiği gözlendi. Hazine’nin yoğun ve yüksek

hacimli bir ihale takvimi vardı. Gerçekleştirilen ihalelere beklenen talebin gelmediği ve

piyasada faiz oranlarının yükseldiği görüldü. Enflasyon verisi ile yılsonu hedefinin

tutturulamayabileceği ifade edilirken açıklamaların yansımaları, etki etmeye başladı;

TÜFE’ye endeksli kağıtlar cazibesini artırdı.

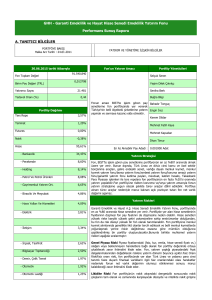

31.12.2011-30.09.2012 tarihleri arasında fon getirisi %10,00 olarak gerçekleşirken,

yönetici benchmarkının getirisi %11,24 olarak gerçekleşmiştir.

Fon karşılaştırma ölçütü “%70 Garanti Bankası GARBO Genel Bono Endeksi, %20 KYD ON

Repo (brüt) Endeksi, %5 İMKB 30 Endeksi, %3 KYD 1 aylık gösterge mevduat endeksi

(TL), %1 KYD ÖST endeksi (sabit), %1 KYD ÖST endeksi (değişken)” olup, fon %70-100

aralığında devlet tahvili/hazine bonosuna, %0-30 aralığında ters repo/borsa para piyasası

işlemlerine, %0-10 aralığında hisse senetlerine, %0-20 aralığında mevduat/katılım

hesabı, %0-20 özel sektör tahviline yatırım yapar.

Borsa para piyasası işlemleri fon portföy değerinin en fazla %20’si oranında yapılacaktır.

3

3.- Fon Kurulu Kararları

07/03/2012 tarihli fon kurulu toplantısında alınan karar:

Kurucusu olduğumuz emeklilik yatırım fonlarının 30/09/2011-31/12/2011 dönemi için

Fon Denetçisi tarafından hazırlanan iç kontrol raporlarının onaylanmasına oy birliğiyle

karar verilmiştir.

18/04/2012 tarihli fon kurulu toplantısında alınan karar:

Kurucusu olduğumuz emeklilik yatırım fonlarının 01/01/2012-31/03/2012 dönemi için

Fon Denetçisi tarafından hazırlanan iç kontrol raporlarının onaylanmasına katılımcıların oy

birliğiyle karar verilmiştir.

13/06/2012 tarihli fon kurulu toplantısında alınan karar:

Kurucusu olduğumuz Garanti Emeklilik ve Hayat A.Ş. Kamu Borçlanma Araçları Emeklilik

Yatırım Fonu’nun karşılaştırma ölçütünün aşağıdaki şekilde değiştirilmesine ve konuyla

ilgili Sermaye Piyasası Kurulu’na başvuru yapılmasına oy birliği ile karar verilmiştir.

Fonun ESKİ Yatırım Stratejisi:

Devlet Tahvili/Hazine Bonosu %70-100, Ters Repo/Borsa para piyasası işlemleri %0-30,

Hisse Senedi %0-10, Mevduat/Katılım hesabı %0-20 aralığında olacaktır.

Fonun ESKİ Karşılaştırma Ölçütü:

%70 Türkiye Garanti Bankası GARBO Genel Bono Endeksi + %20 KYD ON Repo (brüt)

Endeksi + %5 İMKB30 Endeksi + %5 KYD 1 Aylık Gösterge Mevduat Endeksi (TL)

Fonun YENİ Yatırım Stratejisi:

Devlet Tahvili/Hazine Bonosu %70-100, Ters Repo/Borsa para piyasası işlemleri %0-30,

Hisse Senedi %0-10, Mevduat/Katılım hesabı %0-20, Özel sektör tahvili %0-10

aralığında olacaktır.

Fonun YENİ Karşılaştırma Ölçütü:

%70 Türkiye Garanti Bankası GARBO Genel Bono Endeksi + %20 KYD ON Repo (brüt)

Endeksi + %5 İMKB30 Endeksi + %3 KYD 1 Aylık Gösterge Mevduat Endeksi (TL) + %1

KYD ÖST Endeksi (sabit) + %1 KYD ÖST Endeksi (değişken)

4

18/07/2012 tarihli fon kurulu toplantısında alınan karar:

Kurucusu olduğumuz emeklilik yatırım fonlarının 31/03/2012-30/06/2012 dönemi için

Fon

Denetçisi

tarafından

hazırlanan

iç

kontrol

raporlarının

onaylanmasına

katılımcıların oy birliğiyle karar verilmiştir.

09/08/2012 tarihli fon kurulu toplantısında alınan karar:

Garanti Emeklilik ve Hayat A.Ş. Kamu Borçlanma Araçları Emeklilik Yatırım Fonu’nun

Sermaye Piyasası Kurulu’nun 28.02.2002 tarih, 24681 no.lu Resmi Gazete’de

yayınlanan Emeklilik Yatırım Fonlarının Kuruluş ve Faaliyetlerine İlişkin Esaslar

Hakkında Yönetmelik ile ek ve değişikliklerine uygun olarak düzenlenen 30.06.2012

tarihli Bağımsız denetimden geçmiş Bilançosu, Kar ve Zarar tabloları, fon portföy

değeri ve net varlık değeri tabloları ile Bağımsız denetim raporunun ilgili Yönetmeliğin

32. maddesi gereğince onaylanmasına katılımcıların oy birliğiyle karar verilmiştir.

5