30.09.2014

GÜNLÜK BÜLTEN

Hong Kong’taki gösterilerin ardından küresel piyasalar satış

baskısı altında kalırken düşüş eğilimini sürdüren €/$

paritesi 1.27 seviyesinin altında işlem görmeye devam

ediyor.

Yurtiçinde dış ticaret verilerinin açıklanacağı günde BIST

100 güne artıda başlarken $/TL tekrar 2.27 seviyesinin

altında işlem görüyor.

Hong Kong’ta yükselen tansiyonun yanı sıra güçlü açıklanan verilerin ardından

Fed’in faiz artırımına yönelik artan endişelerle ABD hisse senedi piyasaları değer

kaybetti. S&P 500 endeksi günü %0.25 değer kaybıyla sonlandırdı. Güvenli liman

alımlarıyla gerileyişini sürdüren ABD 10 yıllık tahvil faizi günü %2.48 seviyesine

gerileyerek sonlandırdı. ABD’de dün açıklanan verilere göre, tüketici harcamaları

Ağustos ayında %0.5 ile beklentilerin üstünde artış gösterirken kişisel gelirler

beklentilere paralel %0.3 arttı. Ayrıca Ağustos ayı çekirdek PCE fiyat endeksi ise

değişim beklenmemesine rağmen %0.1 artış kaydetti. Diğer taraftan konut sektörünün

durumuna dair bilgi veren bekleyen konut satışları verisi, Ağustos ayında Temmuz'daki

%3.2'lik artışın ardından %1 geriledi (beklenti: %-0.5). Bugün ise ABD’de Temmuz ayı

Case Schiller konut fiyat endeksi, Chigago imalat PMI verisi ve Eylül ayı tüketici güven

endeksi verileri açıklanacak. Ayrıca Fed üyesi Powell’ın konuşması takip edilecek.

Avrupa hisse senedi piyasaları da jeopolitik risklerle baskı altında kaldı. Euro Stoxx

600 gösterge hisse senedi %0.38, Almanya Dax endeksi %0.71 değer kaybetti. Euro

Bölgesinde bugün Ağustos ayı işsizlik oranı ve Eylül ayı enflasyon verileri yakından takip

edilecek. Enflasyon verisinin %0.3, işsizlik oranının da %11.50 seviyesinde sabit kalması

bekleniyor.

Asya borsaları Hong Kong’taki gösterilerlerin oluşturduğu tedirginlikle geriledi.

Japonya borsası %0.84 değer kaybıyla günü tamamladı.

Faiz ve kurdaki yükseliş ve jeopolitik risklere rağmen 74.000’in üzerinde kalmayı

başaran BIST 100, günü 74.646 puandan yatay sonlandırdı. Tüketici güven endeksi,

Eylül ayında bir önceki aya göre %1 artarak 74 değerine yükseldi (Ağustos: 73.2).

Endeksin alt kalemleri incelendiğinde ise, genel ekonomik durum beklentisi %2.3 artışla

102.1, işsiz sayısı beklentisi %1.3 artışla 78.7 ve tasarruf etme ihtimali %0.9 artışla 23.9

değerine yükselirken hanenin maddi durum beklentisi %0.6 azalışla 91.2 düzeyine

geriledi. Bugün ise saat 10:00’da Ağustos ayı dış ticaret verileri açıklanacak. Dış Ticaret

Dengesinin Ağustos ayında 6.6 milyar $ açık vermesi bekleniyor.

Dolardaki küresel değer kazancına bağlı olarak düşüş eğilimini sürdüren €/$

paritesi, günü 1.2685 seviyesinden yatay tamamladı. Son işlemlerde 1.27’nin altında

işlem gören paritede teknik olarak aşağıda 1.2625, yukarıda ise 1.27 seviyeleri önemli

olabilir.

Gelişmekte olan ülkelere yönelik risk algısının bozulmasıyla 2.2896 seviyesine

kadar yükselen $/TL, günü %0.8 artışla 2.2793 seviyesinden tamamladı. Sabah

itibariyle ise 2.28 seviyesinin altında işlem görmeye devam eden $/TL’de teknik olarak

aşağıda 2.2555, yukarıda ise 2.3030 seviyeleri önemli olabilir. Sepet kur ise son

işlemlerde 2.58 düzeylerinde bulunuyor.

13.07.2016 vadeli gösterge tahvil, günü spotta %9.98 bileşik seviyesinden

tamamlarken valörlüde son işlem %9.91 seviyesindeydi. 24 Temmuz 2024 vadeli 10

yıllık gösterge tahvilinin faizi ise spotta %10.06 bileşik seviyesindeyken valörlüde son

işlem %10.01 seviyesindeydi.

Küresel petrol talebine yönelik endişeler ve arz fazlasıyla düşük seviyelerdeki

seyrini sürdüren Brent petrol, günü %0.2 artışla 97.2 $/varil seviyesinden

tamamlarken son işlemlerde 97.3 $/varil seviyelerinde seyrediyor. Dar bantta

hareket eden altın, günü %0.2 azalışla 1215.8 $/ons’tan sonlandırırken sabah

itibariyle 1216 $/ons seviyelerinde yatay seyrediyor.

Gündem

Yurtiçi

Dış Ticaret Dengesi (Ağustos, milyar $)

Yurtdışı

Euro Bölgesi TÜFE (Ağustos, öncü, yıllık, %)

Önceki

Beklenti

-6,46

-6,60

11,50

11,50

Euro Bölgesi İşsizlik Oranı (Eylül, %)

0,30

0,30

ABD Case Schiller Kon. Fiy. End. (Temmuz, aylık, %)

8,07

7,40

ABD Chicago Fed Ulusal Aktivite Endeksi (Eylül)

61,30

61,50

ABD Tüketici Güven Endeksi (Eylül)

92,40

92,40

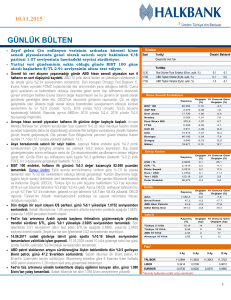

Hisse Senedi Endeksleri

Kapanış

Değişim Yıl Sonuna Göre

(%)

Değişim (%)

BIST 100

74.646

0,02

10,1

S&P 500

1.978

-0,25

7,0

17.071

-0,25

3,0

Nasdaq

4.506

-0,14

7,9

Euro Stoxx 600

341,0

-0,38

3,9

FTSE

6.647

-0,04

-1,5

CAC 40

4.358

-0,83

4,3

DAX

9.423

-0,71

-1,4

54.625

Dow Jones

Bovespa

Şangay

Nikkei

-4,52

6,1

2.361

0,1

11,6

16.174

-0,8

-0,7

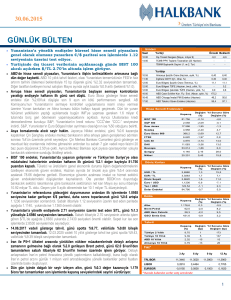

Pariteler

Kapanış

Değişim Yıl Sonuna Göre

(%)

Değişim (%)

USD / TL

2,2793

0,8

6,1

EUR / TL

2,8916

0,7

-2,1

Döviz Sepeti

2,5855

0,7

1,3

Euro / USD

1,2685

0,0

-7,7

Yen / USD

109,50

0,2

4,0

Dolar Endeksi

85,591

-0,1

6,9

Emtia

Kapanış

Altın

1.215,8

-0,2

1,2

97,2

0,2

-12,3

94,6

1,1

-3,9

587,0

0,8

-7,2

Brent Petrol

ABD Ham Petrolü

GSCI Emtia End.

Değişim Yıl Sonuna Göre

(%)

Değişim (%)

Tahvil

Kapanış

(%)

Türkiye 2 Yıllık

Değişim Yıl Sonuna Göre

(bp)

Değişim (bp)

9,91

33

-19

10,01

31

-40

ABD 10 Yıllık

2,48

-5

-55

Almanya 10 Yıllık

0,96

-1

-96

Türkiye 10 Yıllık

Faiz*

TRLIBOR

3 Ay

6 Ay

9 Ay

12 Ay

10,6600

10,6600

10,6050

10,6600

LIBOR

0,2331

0,3304

EURIBOR

0,0820

0,1830

0,2530

0,5777

0,3410

* Burada Kullanılan Oranlar Alış ve Satış Oranının Ortalamasıdır.

1

Hazine Yönetimi Araştırma Bölümü

arastirma@halkbank.com.tr

Mustafa Can BASMACI

0216 503 5348

Muharrem BAYKARA

0216 503 5394

UYARI:

Türkiye Halk Bankası A.Ş. Hazine Yönetimi, bilgilendirme amacıyla sunulan bu yayının

hazırlanmasında gerekli özen ve dikkat gösterilmesine rağmen oluşabilecek hata ve eksikliklerden ve yayının

ticari amaçlı kullanımından doğabilecek zararlardan sorumlu tutulamaz. Burada yer alan yorum ve tavsiyeler

genel niteliktedir. Sunulan bilgi, görüş ve veriler herhangi bir yatırım aracını alım veya satım önerisi olarak

kabul edilemez. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize de uygun olmayabilir. Bu

nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar

doğurmayabilir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul

etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde

sunulmaktadır.

2