Güne Başlarken (18/10/2002)

advertisement

")

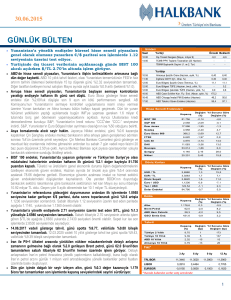

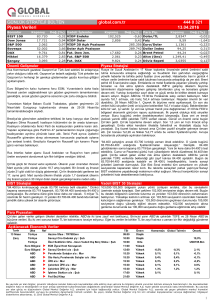

05.02.2015 GÜNLÜK BÜLTEN ECB’nin artık Yunan tahvillerini teminat olarak kabul etmeyeceğini açıklaması küresel risk iştahını azaltırken €/$ paritesi 1.14’ün altına geriledi. Yurtiçinde veri gündeminin sakin olduğu günde BIST 100 güne alıcılı başlarken 2.46’lı seviyeleri test eden $/TL 2.45’in üzerinde işlem görüyor. Yunanistan konusunda endişelerin derinleşmesi ve petrol fiyatlarındaki gerilemenin ardından ABD hisse senedi piyasaları genel olarak değer kaybetti. ABD’de dün açıklanan ADP özel sektör istihdam artışı 213 bin kişi ile 220 bin olan beklentilerin altında kalsa da geçmiş aya ait veride yapılan yukarı yönlü revize istihdam piyasasında toparlanmanın devam ettiğini işaret etti. ISM hizmet endeksi de Ocak ayında 54.0’ten 54.2 düzeyine yükselerek ekonomideki iyileşmenin ilk çeyrekte de devam ettiğini gösterdi. ABD’de bugün haftalık işsizlik maaşı başvuruları ve dış ticaret rakamları açıklanacak. Avrupa hisse senedi piyasaları karışık bir seyir izledi. Euro Stoxx 600 gösterge hisse senedi endeksi, günü %0.5 artışla sonlandırdı. Euro Bölgesi’nde 2014 yılı Aralık ayında perakende satışlar aylık bazda beklentilerin üzerinde %0.3 arttı (beklenti: %0.0). Bugün Almanya’da fabrika siparişleri Aralık ayında beklentilerin üzerine çıkarak bir önceki aya göre %4.2 arttı (beklenti:1.5). Öte yandan Avrupa Merkez Bankası yatırım yapılabilir seviyenin altındaki ülke tahvillerini artık teminat olarak kabul etmeyeceğini açıklayarak Yunanistan tahvillerinin repo işlemlerinde teminat olarak kabul edilmeyeceğini belirtti. Bu durumda, Yunan bankalarından gelen fonlama talepleri bundan böyle Yunanistan Merkez Bankasınca sağlanacak ve fonlama faizleri Euro Bölgesi ortalamalarının üzerinde olacak. Asya borsalarında karışık seyir hakim. Japonya Nikkei endeksi, günü %1 değer kaybıyla sonlandırırken Çin Şanghay endeksi ise Merkez Bankası’nın para politikasında genişlemeye gitmesinin ardından %0.2 alıcılı seyrediyor. Çin Merkez Bankası büyümeyi desteklemek için zorunlu karşılık oranını 50 baz puan düşürerek %19.5’e indirdiğini açıkladı. $/TL ve faizlerdeki yükselişin etkisiyle BIST 100 endeksi, bankacılık endeksinin öncülüğünde sert düşüşünü sürdürerek günü %1.83 değer kaybıyla 85.910 puandan tamamladı. Dün açıklanan TÜFE bazlı Reel Efektif Döviz Kuru, Ocak ayında bir önceki aya göre 3.71 puan artarak 116.85’e çıktı ve Haziran 2013’den beri en yüksek seviyeyi görmüş oldu. ECB’nin teminat kurallarını eski haline döndürmesinin ardından Yunanistan bankalarına yönelik artan endişelerle düşüşe geçen €/$ paritesi, günü %1.2 azalışla 1.1345’den sonlandırdı. Son işlemlerde 1.14 seviyesinin altına gerileyen paritede teknik olarak aşağıda 1.1260, yukarıda ise 1.1420 önemli olabilir. Siyasilerin TCMB’ye yönelik eleştirilerine bağlı olarak tarihi rekor seviyelere yükselen $/TL, günü %2.5 artışla 2.4572’den tamamladı. Sabah itibariyle 2.45 seviyesinin üzerinde işlem gören $/TL’de teknik olarak aşağıda 2.4480, yukarıda ise 2.48 önemli olabilir. Sepet kur ise son işlemlerde 2.6220 seviyelerinde seyrediyor. 16.11.2016 vadeli gösterge tahvil, günü spotta %7.41, valörlüde %7.82 bileşik seviyesinden tamamladı. 24.07.2024 vadeli 10 yıllık gösterge tahvil ise günü spotta %7.43, valörlüde %7.49 bileşik seviyesinden tamamladı. ABD petrol stoklarının yaklaşık 30 yılın en yüksek seviyelerine ulaşmasının ardından %6.5 gerileyen Brent petrol, günü 54.2 $/varil’den tamamlarken sabah itibariyle 53 $/varil seviyelerine gevşedi. Ulusal Enerji Ajansı’nın (EIA) açıkladığı verilere göre ABD petrol stokları geçtiğimiz hafta 6.33 milyon varil artarak 413.1 milyon varile ulaştı. Dalgalı seyrini sürdüren altın, günü %0.3 değer kazancıyla 1.263 $/ons’tan tamamlarken sabah itibariyle Yunanistan’a yönelik risklerin sağladığı destekle 1.270 $/ons’un üzerine yükseldi. Gündem Saat Yurtiçi Önceki Beklenti Önemli Bir Veri Yok Yurtdışı 14:00 14:00 İngiltere Merkez Bankası Varlık Alımı (Şubat, milyar €) İngiltere Merkez Bankası Faiz kararı (5 Şubat, %) 15:30 ABD Haftalık İşsizlik Maaşı Başvuruları (31 Ocak, bin) 265 290 15:30 ABD Dış Ticaret Dengesi (Aralık, Milyar $) -39,0 -38,0 375 0,50 375 0,50 Hisse Senedi Endeksleri 85.910 Değişim (%) -1,83 Yıl Sonuna Göre Değişim (%) 0,2 Kapanış BIST 100 S&P 500 2.042 -0,42 -0,8 17.673 0,04 -0,8 Nasdaq 4.717 -0,23 -0,4 Euro Stoxx 600 372,1 0,49 8,6 FTSE 6.860 -0,17 4,5 CAC 40 4.696 0,39 9,9 DAX 10.911 0,19 11,3 Bovespa 49.301 0,69 -1,4 3.137 -1,18 -3,0 17.505 -0,98 0,3 Yıl Sonuna Göre Değişim (%) 5,2 -0,7 Dow Jones Şangay Nikkei Döviz Kurları USD / TL 2,4572 Değişim (%) 2,5 EUR / TL 2,8055 2,0 Döviz Sepeti 2,6315 2,2 2,0 Euro / USD 1,1345 -1,2 -6,2 Yen / USD 117,28 -0,2 -2,1 Dolar Endeksi 93,986 0,4 4,1 Değişim (%) 0,3 Yıl Sonuna Göre Değişim (%) 6,6 Kapanış Emtia Kapanış Altın 1.263,1 Brent Petrol 54,2 -6,5 -5,5 ABD Ham Petrolü 48,5 -8,7 -9,0 GSCI Emtia End. 395,9 -4,1 -5,3 Kapanış (%) Değişim (bp) Yıl Sonuna Göre Değişim (bp) Tahvil Türkiye 2 Yıllık 7,82 72 -20 Türkiye 10 Yıllık 7,49 15 -53 ABD 10 Yıllık 1,75 -4 -42 Almanya 10 Yıllık 0,37 2 -17 Faiz* 3 Ay 6 Ay 9 Ay 12 Ay TRLIBOR 9,2487 8,8588 8,8681 8,8681 LIBOR 0,2551 0,3588 EURIBOR 0,0550 0,1320 0,1990 0,6182 0,2660 * Burada kullanılan veriler satış oranlarıdır. 1 Hazine Yönetimi Araştırma Bölümü arastirma@halkbank.com.tr Mustafa Can BASMACI 0216 503 5348 Muharrem BAYKARA 0216 503 5394 Cihangir DİNÇER 0216 503 5826 UYARI: Türkiye Halk Bankası A.Ş. Hazine Yönetimi, bilgilendirme amacıyla sunulan bu yayının hazırlanmasında gerekli özen ve dikkat gösterilmesine rağmen oluşabilecek hata ve eksikliklerden ve yayının ticari amaçlı kullanımından doğabilecek zararlardan sorumlu tutulamaz. Burada yer alan yorum ve tavsiyeler genel niteliktedir. Sunulan bilgi, görüş ve veriler herhangi bir yatırım aracını alım veya satım önerisi olarak kabul edilemez. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize de uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. 2