")

10.11.2015

GÜNLÜK BÜLTEN

Zayıf gelen Çin enflasyon verisinin ardından küresel hisse

senedi piyasalarında genel olarak satıcılı seyir hakimken €/$

paritesi 1.07 seviyesinin üzerindeki seyrini sürdürüyor.

Yurtiçi veri gündeminin sakin olduğu günde BIST 100 güne

alıcılı başlarken $/TL 2.91 seviyesinin altını test ediyor.

Önemli bir veri akışının yaşanmadığı günde ABD hisse senedi piyasaları son 6

haftanın en sert düşüşünü kaydetti. ABD 10 yıllık tahvil faizleri de yükselişini sürdürerek 2

bp artışla günü %2.34 seviyesinden sonlandırdı. Dün konuşan Chicago Fed Başkanı C.

Evans Aralık ayındaki FOMC toplantısında faiz artırımından yana olduğunu belirtti. Cuma

günü açıklanan ve beklentilerin oldukça üzerinde gelen tarım dışı istihdamın ekonomik

güveni artırdığını belirten Evans doların değer kazanmasını ise bu güvenin bir işareti olarak

görülmesi gerektiğini ifade etti. OECD’nin ekonomik görünüm raporunda, Çin ve diğer

gelişmekte olan ülkelere bağlı olarak dünya ticaretindeki yavaşlamanın etkisiyle küresel

ekonominin bu yıl %2.9 (önceki: %3.0), 2016 yılında %3.3 (önceki: %3.6) büyüme

kaydedeceği bildirildi. Raporda ayrıca ABD'nin 2015 yılında %2.4, 2016 yılında %2.5

büyüyeceği öngörüldü.

Avrupa hisse senedi piyasaları haftanın ilk gününe değer kaybıyla başladı. Avrupa

Merkez Bankası’nın yönetim kurulundan bazı üyelerin %-0.20 olan mevduat faizinin Aralık

ayındaki toplantıda daha da düşürüleceği yönünde fikir birliğine vardıklarına yönelik haberler

günün önemli gelişmesiydi. Öte yandan Euro Bölgesi’nde yatırımcı güven endeksi Kasım

ayında 11.7’den 15.1 puana yükseldi (beklenti: 13.1).

Asya borsalarında satıcılı bir seyir hakim. Japonya Nikkei endeksi günü %0.2 primli

sonlandırırken Çin Şanghay endeksi ise yaklaşık %0.2 satıcılı seyrediyor. Dış ticaret

göstergelerinden sonra enflasyon verisi de Çin ekonomisindeki zayıflamanın devam ettiğine

işaret etti. Çin’de Ekim ayı enflasyonu aylık bazda %0.3 gerilerken (beklenti: %-0.2) yıllık

TÜFE %1.3 düzeyinde gerçekleşti (beklenti: %1.5).

BIST 100 endeksi, haftanın ilk gününü %0.2 değer kazancıyla 82.050 puandan

tamamladı. Sanayi üretimi Eylül ayında arındırılmamış verilere göre %-7.9 ile piyasa

beklentisi olan %-3.0’lük beklentilerin oldukça altında gerçekleşti. Kurban Bayramına bağlı

işgünü kaybı sanayi üretiminin sert daralmasında etkili oldu. Öte yandan Ekonomik İşbirliği

ve Kalkınma Örgütü (OECD), Türkiye için bu yılki büyüme beklentisini %3.1’de korurken

2016 yılı için büyüme tahminini %3.9'dan %3.4'e çekti. Ayrıca OECD, enflasyon tahminini bu

yıl için %7.5'ten %7.4'e indirirken, gelecek yıl için tahminini %6.7'den %6.9'a yükseltti. OECD

raporda Türkiye’nin ihtiyatlı makroekonomik politikaya ve yapısal reformlara ihtiyacı

olduğunu vurguladı.

Dün dalgalı bir seyir izleyen €/$ paritesi, günü %0.1 yükselişle 1.0752 seviyesinden

sonlandırdı. Sabah itibariyle ise 1.08 seviyesinin altında seyreden paritede aşağıda 1.0675,

yukarıda 1.0820 seviyeleri önemli olabilir.

Fed’in faiz artırımına Aralık ayında başlama ihtimalinin güçlenmesiyle yükseliş

trendini sürdüren $/TL, günü %0.1 yükselişle 2.9205 seviyesinden tamamladı. Son

işlemlerde 2.91 seviyesinin altını test eden $/TL’de aşağıda 2.8990, yukarıda 2.9425

seviyesi önemli olabilir. Sepet kur ise son işlemlerde 3.02 seviyelerinde seyrediyor.

14.06.2017 vadeli gösterge tahvil günü spotta %10.18 bileşik seviyesinden

tamamlarken valörlüde işlem geçmedi. 12.03.2025 vadeli 10 yıllık gösterge tahvil ise günü

spotta %9.88, valörlüde %9.94 bileşik seviyesinden tamamladı.

ABD petrol stoklarının artışını sürdüreceğine ilişkin beklentilerle dün %0.5 gerileyen

Brent petrol, günü 47.2 $/varilden sonlandırdı. Sabah itibariyle de Brent petrol, 47

$/varil’in üzerindeki seyrini sürdürüyor. Bloomberg anketine göre 6 Kasımla biten haftada

ABD petrol stoklarının 1.28 milyon varil artış göstermesi bekleniyor.

Fed’in faiz artırımına yönelik beklentilerle düşüş eğilimini koruyan altın, günü 1.090

$/ons’tan yatay tamamladı. Sabah itibariyle ise altın 1.093 $/ons seviyelerine yükseldi.

Gündem

Saat

Yurtiçi

Önceki Beklenti

Önemli Bir Veri Yok

Yurtdışı

15:30

17:00

17:00

İthal Ürünler Fiyat Endeksi (Ekim, aylık, %)

ABD Toptan Stoklar (Eylül, aylık, %)

ABD Toptan Satışlar (Eylül, aylık, %)

-0,1

0,1

-1,0

-0,1

0,0

-0,1

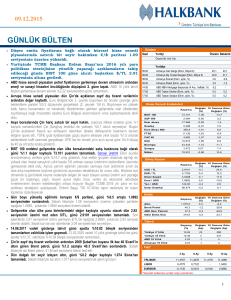

Hisse Senedi Endeksleri

Değişim Yıl Sonuna Göre

(%)

Değişim (%)

Kapanış

BIST 100

82.050

0,15

S&P 500

2.079

-0,98

1,0

17.730

-1,00

-0,5

Nasdaq

5.095

-1,01

7,6

Euro Stoxx 600

375,9

-1,07

9,7

FTSE

6.295

-0,92

-4,1

Dow Jones

CAC 40

-4,3

4.911

-1,46

14,9

DAX

10.815

-1,57

10,3

Bovespa

46.195

-1,54

-7,6

3.640

-0,18

12,5

19.671

0,15

12,7

Şangay

Nikkei

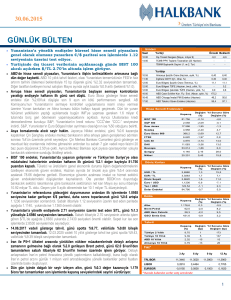

Döviz Kurları

Değişim Yıl Sonuna Göre

(%)

Değişim (%)

Kapanış

USD / TL

2,9205

0,1

25,1

EUR / TL

3,1414

0,3

11,1

Döviz Sepeti

3,0310

0,2

17,5

Euro / USD

1,0752

0,1

-11,1

Yen / USD

123,18

0,0

2,8

Dolar Endeksi

98,979

-0,2

9,6

Emtia

Değişim Yıl Sonuna Göre

(%)

Değişim (%)

Kapanış

Altın

Brent Petrol

ABD Ham Petrolü

GSCI Emtia End.

1.092,3

0,2

-7,8

47,2

-0,5

-17,7

43,9

-0,9

-17,6

351,0

-0,8

-16,1

Tahvil

Kapanış

(%)

Türkiye 2 Yıllık

Değişim Yıl Sonuna Göre

(bp)

Değişim (bp)

10,18

14

216

Türkiye 10 Yıllık

9,94

9

192

ABD 10 Yıllık

2,34

2

17

Almanya 10 Yıllık

0,66

-3

12

Faiz*

TRLIBOR

3 Ay

6 Ay

9 Ay

12 Ay

11,3643

11,3723

11,2994

11,3603

LIBOR

0,3414

0,5708

EURIBOR

-0,0730

-0,0020

0,0370

0,9012

0,0960

* Burada kullanılan veriler satış oranlarıdır.

1

Hazine Yönetimi Araştırma Bölümü

arastirma@halkbank.com.tr

Mustafa Can BASMACI

0216 503 5348

Muharrem BAYKARA

0216 503 5394

Cihangir DİNÇER

0216 503 5826

UYARI: Türkiye Halk Bankası A.Ş. Hazine Yönetimi, bilgilendirme amacıyla sunulan bu yayının hazırlanmasında

gerekli özen ve dikkat gösterilmesine rağmen oluşabilecek hata ve eksikliklerden ve yayının ticari amaçlı

kullanımından doğabilecek zararlardan sorumlu tutulamaz. Burada yer alan yorum ve tavsiyeler genel

niteliktedir. Sunulan bilgi, görüş ve veriler herhangi bir yatırım aracını alım veya satım önerisi olarak kabul

edilemez. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize de uygun olmayabilir. Bu nedenle,

sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar

doğurmayabilir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul

etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde

sunulmaktadır.

2

")