30 Ocak 2017

Geçen haftanın özeti

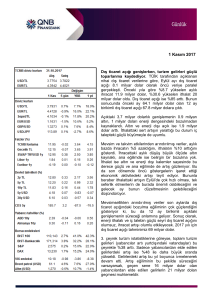

PPK ek sıkılaşma için faiz koridorunda alan açtı. Para Politikası

Kurulu (PPK) tahminimiz doğrultusunda, gecelik borç verme faizini

75 baz puan artırarak %9.25’e getirdi; haftalık repo faizini %8’de,

gecelik borçlanma faizini %7.25’te tuttu. Yine 75 baz puanlık artış

beklentimize yakın olarak, geç likidite penceresi faizini 100 baz

puan artırarak %11’e getirdi.

Karar metninde, döviz kurlarında görülen aşısı hareketlilik sonucu

enflasyon görünümünde yukarı yönlü risklerin arttığına dikkat

çekildi ve enflasyondaki yükselişin sürebileceği uyarısı yapıldı. Bu

doğrultuda parasal sıkılaştırmanın güçlendirildiği ifade edilirken,

bundan sonra da TCMB’nin elindeki tüm araçları kullanarak fiyat

istikrarını sağlamaya çalışacağı da belirtildi. Bu doğrultuda ileriki

dönemde ihtiyaç duyulursa, merkez bankası ek parasal

sıkılaştırma yapabilecek; döviz piyasasındaki sağlıksız fiyat

hareketlerine karşı gerekli tedbirleri alacak.

Gecelik borç verme ve geç likidite faizlerindeki artırımın ardından,

merkez bankasının bundan sonraki likidite politikası önem kazandı.

Kararın ardından, aslında olağanüstü hallerde kullanılmak üzere

oluşturulan

geç

likidite

penceresine

artık

çok

fazla

yüklenilmeyeceğini düşünüyoruz. Ancak bu imkan TL’deki değer

kaybının şiddetlendiği hallerde ek parasal sıkılaştırma yapmakta

kullanılabilecektir. Bu doğrultuda geç likidite penceresinin

yükseltilmesi TCMB’nin gerektiğinde daha güçlü bir sıkılaştırma

yapmasına olanak sağlayacaktır.

TÜFE revizyonları ana eğilimi etkilemeden enflasyon

oynaklığını azaltabilir. TÜİK enflasyon verilerinde yaptığı

revizyonu açıkladı. Revizyonların enflasyonun ana eğilimde fazla

değişikliğe yol açmadan, oynaklığını düşürmesi bekleniyor.

Tüketici fiyat istatistiklerinde üç değişiklik yapıldı. Birincisi, her sene

olduğu gibi ana harcama gruplarında madde ağırlıkları güncellendi.

Gıda grubunun ağırlığı yaklaşık 2, konutun ağırlığı 1 yüzde puan

azaltılarak %21.7 ve %14.8’e getirildi; ulaştırmanın ağırlığı 2 puan

artırılarak %16.3’e çıkartıldı.

İkincisi, mevsimler ürünlerde fiyatların ağırlıklarının yıl içinde

değiştirilmesi uygulamasına son verildi. Bunun yerine başka bir

yolla mevsimsellik sorunu halledilecek. Detaylar henüz belli olmasa

da, sabit ağırlık uygulaması yaygın olarak kullanılan bir yöntem

olduğu için değişikliği makul buluyoruz. Bu değişiklikle, ana eğilim

Gökçe Çelik

+(90) 212 318 5096

gokce.celik@qnbfinansbank.com

Deniz Çiçek

+(90) 212 318 5086

deniz.cicek@qnbfinansbank.com

değişmeden tüketici fiyatlarındaki oynaklığın %10 azalacağı tahmin

ediliyor.

Üçüncü olarak, TÜİK çekirdek enflasyon göstergelerine yenilerini

ekleyecek. Ancak özellikle H ve I endeksleri aynen yayınlanmayı

sürdüreceğinden, geçmiş verilerle bir uyumsuzluk söz konusu

olmayacak.

Tüketici güven endeksi Ocak’ta biraz yükseldi. Tüketici güven

endeksi Ocak ayında 66.9 değerini alarak, önceki aya göre %5.6

yükseldi. Son dört ayda %15’ten fazla düşen endeks böylece

bunun bir kısmını geri aldı. Endeksin ana bileşenlerine

baktığımızda, hanehalkının finansal durumu, genel ekonomik

durum ve işsizlik konusundaki geleceğe dair beklentilerde bir

miktar iyileşme olduğu dikkat çekti. Mevcut duruma dair ekonomik

ve mali durum değerlendirmelerinde ise çok büyük bir değişim

olmadı.

Finansal göstergelerdeki bozulma, özellikle de TL'deki zayıflama

son aylarda endeksi ciddi oranda etkiledi. Finans piyasalarındaki

oynaklığın sürdüğünü dikkate alarak, son aylardaki büyük düşüşün

ardından gelen kısmi toparlanmayı önceki dönemdeki aşırı

karamsarlığın düzeltmesi olarak yorumluyoruz. Öte yandan

endeksin Ocak değerinin 2016 ortalamasının altında olması,

ekonomik aktivitenin yavaş bir toparlanma gösterdiği sonucunu

destekliyor.

Öncü göstergeler Ocak’ta ekonomik aktivitede yavaşlamaya

işaret etti. TCMB tarafından imalat sanayiine dair yayınlanan

kapasite kullanım oranı (KKO) göstergesi, Ocak ayında bir önceki

yıla göre 0.6 yüzde puan yukarıda yer alarak %75.5 değerini aldı.

Mevsimsellikten arındırılmış KKO ise önceki aya göre 1 yüzde

puan düştü ve %74.3 oldu. Arındırılmış KKO böylece geçen

Şubat’tan beri en düşük seviyede yer aldı.

Reel kesim güven endeksi (RSGE) bir önceki yılın aynı ayına göre

6.3 puan azalarak 97 seviyesinde gerçekleşti. Mevsimsellikten

arındırılmış RSGE de 103.6’dan 100.5’e indi ve son 15 ayın en

düşük düzeyine geldi.

Bu arada, TÜİK’in yayınladığı sektörel güven endeksleri ise, sanayi

dışındaki sektörlerde de Ocak’ta güven artışı olmadığını ortaya

koydu. Perakende ticaret ve inşaat sektörlerinde geçen yılın

genelinde görülen bozulma son aylarda durmuş görülüyor. Son

aylarda konut satışlarının hızlı artış kaydetmesine karşın bunun

inşaat sektörü güven endeksine yansımaması, üretim tarafındaki

zayıflığı sergilemesi açısından dikkate değer. Hizmet sektörü

güveninde ise, özellikle talepteki ve talep beklentilerindeki belirgin

bozulma kaynaklı olarak belirgin düşüş kaydedildi.

Sonuç olarak, öncü göstergeler 2017’nin başı itibariyle ekonomik

aktivitenin aylık bazda yavaşladığına işaret etti. Olumsuz hava

koşulları ve elektrik kesintileri gibi geçici etkiler bunda kısmen etkili

olmuş olabilir ve bu yüzden ileriki aylarda bir miktar düzeltme

gerçekleşebilir. Buna karşın büyüme trendinin güçlü bir toparlanma

gösterdiğine dair işaret olmaması, %3.3 olan 2017 yılı

tahminimizde aşağı yönlü risk olduğunu gösteriyor.

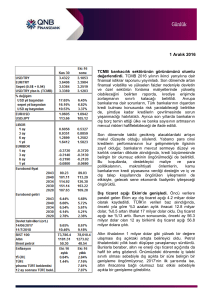

Aralık’ta konut satışları büyümesi ivme kaybetti. Aralık ayında

konut satışları bir önceki yılın aynı ayına göre değişmeyerek 142.7

bin oldu. Yılın tamamında ise 1.34 milyona ulaşan satışlar geçen

seneki sayının %4 üzerinde yer aldı. İpotekli satışlardaki artış

Aralık’ta %22, yılın tamamındaysa %3.5 oldu. Konut kredisi

faizlerinin aşağı gelmesi neticesinde ipotekli satışlarda son aylarda

büyük bir hızlanma vardı. Ekim-Kasım aylarında yıllık %70’lere

ulaşan artış hızı, Aralık’ta ivme kaybetti.

Mevsim etkilerinden arındırarak baktığımızdaysa, toplam ve

ipotekli konut satışlarının aylık bazda %7 azaldığını görüyoruz.

Geçmiş aylardaki aylık %10’ları bulan hızlı artışın düzeltmesi

olarak değerlendirilebilecek bu gelişmeye rağmen, satışların

seviyesi son yıllardaki satış ortalamalarına göre yüksek görünüyor.

Önümüzdeki Haftaya Bakış

TCMB Enflasyon Raporu Salı günü açıklanacak. TCMB Başkanı

Çetinkaya tarafından basın toplantısıyla sunulacak olan 2017

yılının birinci çeyrek enflasyon raporunda, her zamanki gibi

TCMB’nin enflasyon tahminleri ve bunların altında yatan

varsayımlar açıklanacak. 2017 için %6.5 olan yılsonu enflasyonu

tahmininde yukarı revizyon olması kaçınılmaz görünüyor. Ayrıca

Çetinkaya döviz kurları ve enflasyondaki yükseliş karşısında

TCMB’nin attığı para politikası adımları hakkında açıklama da

yapabilir.

Ocak ayı enflasyonu Cuma günü açıklanacak. Ocak ayı tüketici

enflasyonunu %1.63 olarak tahmin ediyoruz. Piyasa beklentisi ise

%1.78. Tahminimiz yıllık enflasyonunun geçen yılın sonundaki

%8.5 seviyesinden %8.3’e düşeceğine işaret ediyor. Bu düşüşe

olumlu baz etkisi sebep olacak. Öte yandan enflasyonun son

dönemdeki ana eğilimi işlenmemiş gıda fiyatları, döviz kurları,

petrol fiyatlarındaki artışlar ve vergi artırımları sebebiyle bozulma

kaydetmeyi sürdürüyor.

Sebze-meyve fiyatlarının kötü hava koşulları yüzünden sert

biçimde artması sebebiyle, aylık gıda enflasyonunun %3.8 gibi

yüksek bir oranda gerçekleşmesini bekliyoruz. Ancak baz etkisi

destekleyici olduğundan yıllık gıda enflasyonu %5.7’den %5.1’e

düşecek. Akaryakıt ve otomobil fiyatlarında devam eden zamlar

sonucunda ulaştırma grubunda yıllık enflasyon %12.4’ten %14.8’e

yükselecek. Tütün ve alkollü içkilerde önceki ayki zamların

gecikmeli etkileri sebebiyle fiyatlarda aylık %2.5 kadar artış

gözlenecek. Buna karşın bu grupta yılsonunda %32 gibi rekor bir

düzeye çıkan yıllık enflasyon baz etkisiyle %23’e inecek. Çekirdek

enflasyon göstergeleri ise artan döviz kurlarının etkisiyle yükselişini

sürdürecek. I endeksine göre enflasyonun 0.3 yüzde puanlık artışla

%7.8’e gelmesini bekliyoruz.

TÜİK’in hafta içinde açıkladığı yöntem değişikliklerinin

tahminlerimizde belirgin bir etkisi olmayacak. Hem çekirdek hem

de manşet enflasyonda yükseliş trendinin önümüzdeki aylarda

sürmesini bekliyoruz. Tüketici fiyatlarında %8.2 olan yılsonu

enflasyonu tahminimiz üzerinde yukarı yönlü risk görüyoruz.

Aralık ayı nihai dış ticaret verileri, Aralık ayı yabancı ziyaretçi

sayısı ve 4. Çeyrek turizm istatistikleri Salı günü açıklanacak.

Öncü dış ticaret verileri ihracattaki yıllık %9’luk artışın desteğiyle

dış ticaret açığının Aralık’ta yıllık %11 düşerek 5.6 milyar dolara

geldiğini göstermişti. TÜİK verileri bunu teyit ederse, 2016 yılı dış

ticaret açığı 55.9 milyar dolar olacak.

Bu haftanın veri gündeminde ayrıca Ocak ayı PMI, İTO tüketici

fiyatları ve TİM ihracat verileri (Çarşamba) ve Ocak ayı öncü dış

ticaret verileri (Perşembe) bulunuyor.

Bu rapor, QNB Finansbank Hazine Bölümü ekonomistleri tarafından müşterilerini

bilgilendirmek amacıyla düzenlenmiştir. Raporun QNB Finansbank ile ilişkili bir kuruluşun

müşterisi tarafından kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi

olacaktır. Bu raporda sunulan bilgi, yorum ve tavsiyeler raporu hazırlayanların görüşlerini

yansıtmakta olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve

getiri tercihlerinin çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan

görüşlere dayanarak verilecek yatırım kararları beklentilere uygun sonuçlar doğurmayabilir.

Bu rapordaki bilgilerin derlenmesinde güvenilirliğine inanılan sağlam kaynaklardan

faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiştir. QNB

Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve

doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde

önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. QNB Finansbank ve ilişkili

kuruluşlar ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul

kıymetlere yatırım yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer

alan bilgilerin bir kısmı ya da tamamının kopyası çıkarılamaz ya da dağıtılamaz.