Günlük Rapor - 07 Ağustos 2013 Çarşamba Sayı: 243

advertisement

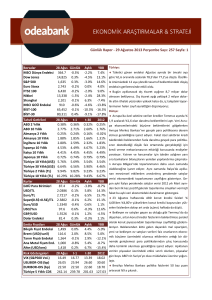

Günlük Rapor - 07 Ağustos 2013 Çarşamba Sayı: 243 Sayfa: 1 Borsalar MSCI Dünya Endeksi Dow Jones S&P 500 Euro Stoxx FTSE 100 Nikkei Shanghai MSCI GOÜ Endeksi BİST-100 BİST-30 06 Ağus 376.9 15,519 1,697 2,791 6,604 14,401 2,061 946 74,032 89,430 Günlük -0.3% -0.6% -0.6% -0.7% -0.2% 1.0% 0.5% -1.1% -0.3% -0.6% Aylık 5.2% 2.5% 4.0% 7.5% 3.6% 0.6% 2.7% 3.1% 1.3% 0.8% YBB 10.9% 18.4% 19.0% 5.9% 12.0% 38.5% -9.2% -10.3% -5.3% -8.5% Türkiye: Tahvil Getirileri ABD 2 Yıllık ABD 10 Yıllık Almanya 2 Yıllık Almanya 10 Yıllık İngiltere 10 Yıllık İspanya 10 Yıllık İtalya 10 Yıllık Japonya 10 Yıllık Türkiye 10 Yıllık(US$) Türkiye 30 Yıllık(US$) Türkiye 2 Yıllık (TL) Türkiye 10 Yıllık (TL) 06 Ağus 0.31% 2.64% 0.17% 1.70% 2.48% 4.56% 4.25% 0.78% 4.96% 6.13% 8.67% 8.97% t-1 0.30% 2.63% 0.17% 1.69% 2.47% 4.58% 4.27% 0.77% 4.88% 6.02% 8.77% 8.92% t-30 0.40% 2.74% 0.11% 1.72% 2.48% 4.65% 4.42% 0.85% 3.54% 5.88% 7.79% 8.93% 2012 0.25% 1.76% -0.02% 1.31% 1.83% 5.23% 4.49% 0.79% 3.54% 4.46% 7.79% 6.67% Temmuz ayında TL reel olarak bir önceki aya göre - Kurlar 06 Ağus GOÜ Para Birimleri 90.1 USD/TL 1.9251 Euro/TL 2.5631 Sepet(0.5$+0.5€)/TL 2.2441 Euro/USD 1.3305 USD/Yen 97.7 GBP/USD 1.5349 Dolar Endeksi 81.6 Günlük -0.1% -0.3% 0.1% 0.0% 0.4% -0.6% 0.0% -0.3% Aylık 0.4% -2.2% 1.5% -0.1% 3.7% -3.4% 3.1% -3.4% YBB -5.8% 7.9% 8.9% 8.5% 0.8% 12.7% -5.6% 2.3% hem büyümenin daha sağlıklı bir patikada ilerlediğine Emtia Fiyatları Bileşik Fiyat Endeksi Brent (USD/varil) Tarım Fiyatı Endeksi Ana Metal Fiyatı End. Altın (USD/ons) 06 Ağus 1,426 108.2 1,488 959 1,283 Günlük -0.6% -0.5% -0.4% -0.2% -1.5% Aylık 0.3% 0.4% -2.9% 2.8% 4.9% YBB -9.6% -2.6% -16.4% -12.5% -23.4% ne bağlı olarak enflasyonun aşağı yönlü bir hareket Risk Göstergeleri VIX (S&P500 Vol.) USLIBOR-OIS (bp) EURIBOR-OIS (bp) Türkiye 5 Yıllık CDS 06 Ağus 12.72 26.64 22.80 210.41 t-1 t-30 2012 11.84 14.89 18.02 26.54 26.99 30.60 22.70 21.70 18.70 204.74 195.81 127.03 Temmuz ayında Hazine nakit dengesi, 3,5 milyar TL’lik özelleştirme gelirine rağmen, mali tatil nedeniyle 17 milyar TL civarındaki vergi gelirinin Ağustos’a kayması nedeniyle, 14,5 milyar TL açık verdi. Detaylar, Temmuz ayında kamu harcamalarının yeniden hızlandığına işaret ederken, özelleştirme gelirlerinin de katkısıyla merkezi yönetim bütçe açığı milli gelire oranı Hükümet hedefi olan %2,2’nin ve %2,0’lik öngörümüzün de altında kalabilir. %0,6 değer kaybetti. Böylece reel kur endeksi hesaplamalarımıza paralel 114,6 ile on altı ayın en düşüğüne indi (bkz. Grafik II). Önümüzdeki hafta açıklanacak Haziran ayı sanayi üretiminin yıllık bazda %2,3 artması, cari işlemler açığının ise 5,1 milyar dolar seviyesinde gerçekleşmesi bekleniyor. Tahminlerimize paralel gerçekleşen piyasa ortalaması, ekonomik aktivitenin Haziran ayı itibarıyla beklenenden daha yavaş toparlandığına işaret ediyor. Bununla birlikte Temmuz ayında ihracattaki hızlı artış hem de büyümeye dair risklerin çift yönlü olduğuna işaret ediyor. Temmuz Ayı Enflasyon Gelişmeleri Raporu’nda, yıllık enflasyonun baz etkisi ve TL’deki değer kaybı nedeniyle yükseldiğini belirten Merkez Bankası, önümüzdeki aylarda işlenmemiş gıda fiyatlarındaki düzeltme ve enerji fiyatlarında olumluya dönecek baz etkisisergileyeceğini tahmin ediyor. Dünya: ABD’de dış ticaret açığı Haziran’da 43,5 milyar dolarlık beklentilerin oldukça altında Ekim 2009’dan bu yana en düşük seviyesi olan 34,2 milyar dolara geriledi. İhracat küresel ekonomideki toparlanma ile canlanırken, ithalat enerji bağımlılığındaki azalışın da katkısıyla geriledi. Beklentilerden düşük gelen Haziran ayı dış ticaret rakamları, ikinci çeyrek büyümesinin % Günlük Rapor - 07 Ağustos 2013 Çarşamba Sayı: 243 Sayfa: 2 1,7’den %2,2 civarına kadar revize edilebileceği sinyalini verse de, büyüme Fed’in 2013 yılı hedefi olan %2,5’nin altında kalmaya devam ediyor. İngiltere’de yıllık sanayi üretimi Haziran’da %1,2 ile beklentileri aşarak Ocak 2011’den bu yana en hızlı artışını kaydetti ve ekonomideki toparlanmanın sürdüğünü teyit etti. Öte yandan Almanya’da da Haziran ayı fabrika siparişleri tahminlerin üzerinde gerçekleşirken, Ekim 2011’den beri ilk kez yıllık bazda arttı. Euro Bölgesi’nden gelen son veriler, art arda altı çeyrektir daralan ekonomide resesyonun nihayet sona erdiğini gösteriyor. Bugünkü Gündem Sanayi Üretimi (Aylık değişimler) Haziran 0.3% -1.0% Sanayi Üretimi (Yıllık değişimler) Haziran -0.3% -1.0% Bütçe dengesinde iyileşme sürüyor... Bütçe dengesi/GSYH 150 Faiz dışı denge/GSYH 140 1.8% 2% TL'nin Reel Olarak Değeri (2003=100) 130 120 110 0% -1.3% -2% 100 TL/Sepet TL/GOÜ para birimleri TL/Gelişmiş ülke para birimleri 90 80 2005 -4% -6% Kaynak: Maliye Bakanlığı, TÜİK ve Odeabank Ekonomik Araşt. 2013 4% TL reel olarak Temmuz’da 16 ayın en düşüğüne indi... 2012 6% 2011 Almanya Önceki 2010 13:00 Tahmin 2009 Almanya Dönem 2008 13:00 Gündem 2007 Ülke 2006 Saat Kaynak: TCMB Odeabank Ekonomik Araştırmalar ve Stratejik Planlama Maslak Mahallesi Ahi Evran Caddesi No. 11 Olive Plaza Kat 9 34398 Şişli /İstanbul Telefon: 0212 304 87 42 Faks: 0212 304 84 45 Serkan Özcan, Genel Müdür Yardımcısı Serkan.Ozcan@Odeabank.com.tr Ali Kırali, Stratejik Planlama Direktörü Ali.Kirali@Odeabank.com.tr Erkan Dernek, Stratejik Planlama Grup Müdürü Erkan.Dernek@Odeabank.com.tr İnanç A. Sözer, Ekonomik Araştırmalar Müdürü Inanc.Sozer@Odeabank.com.tr Ferhat Yükseltürk, Stratejik Planlama Müdürü Ferhat.Yukselturk@Odeabank.com.tr Kısaltmalar ve Açıklamalar: GOÜ: Gelişmekte Olan Ülkeler, D.: Değişim, YBB: Yıl Başından Beri, YS: Yıl Sonu, Ö: Önce bp: Baz puan. Tabloda dünya ve GOÜ’de genel performansı göstermesi açısından; borsalarda MSCI, emtia fiyatlarında da UBS Bloomberg bileşik endeksi kullanılmıştır. Burada belirtilen bilgiler, Odea Bank A.Ş. tarafından, güvenilirliğine ve doğruluğuna inanılan kaynaklardan, okuyucuyu bilgilendirmek amacıyla derlenmiştir. Resmi kaynaklardan alınan bilgilere dayalı yapılan yorumlar ve tahminler, o tarihteki kanımızı yansıtmaktaysa da bu bilgiler, hiçbir şekilde yatırım danışmanlığı faaliyeti olarak değerlendirilemeyecektir. Söz konusu kaynaklardaki hata ve eksikliklerden ve bu bilgilerin kullanılmasından doğabilecek zararlardan dolayı, Odea Bank A.Ş. hiçbir sorumluluk kabul etmez. İşbu rapor içerisindeki bilgilere ait telif hakkı Bankamıza ait olup, üçüncü kişilerce izinsiz kullanılamaz, çoğaltılamaz veya kopyalanamaz.