GÜNLÜK STRATEJİ BÜLTEN

Piyasa Verileri

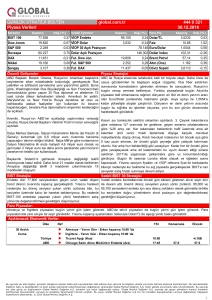

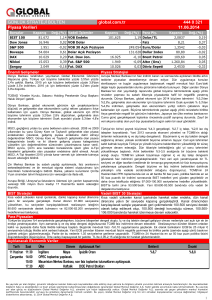

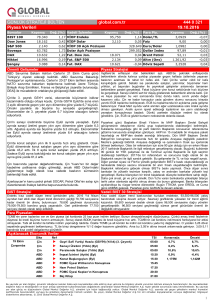

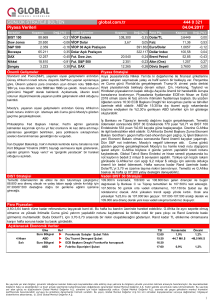

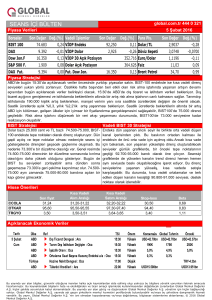

Borsalar

Kapanış

BIST 100

83.720

Dow Jones

17.721

S&P 500

2.062

Bovespa

52.002

DAX

9.761

Nikkei

16.379

Şangay

3.093

global.com.tr

Değ.(%) Vadeli İşlemler

Kapanış

-0,32 VİOP Endeks

444 0 321

13.04.2016

Değ.(%)

102,525

0,94 VİOP Dolar

Para Piy.

-0,63 Dolar/TL

2,856

0,42 Faiz

Kapanış

Değ.(%)

2,8347

-0,02

9,59

-1,64

1,1361

-0,22

0,97 VİOP 30 Açık Pozisyon

285.356 Euro/Dolar

3,66 Dolar Açık Pozisyon

289.742 Dollar Index

94,25

0,31

0,26 Brent Petrol

44,24

-0,02

1.249,41

-0,49

3,0355

0,12

0,81 Fut. Dow Jon.

17.682

2,83 Fut. S&P 500

2.061

0,23 Altın (Ons)

2,28 Fut. DAX

9.821

0,24 Döviz Sepeti

Önemli Gelişmeler

Piyasa Stratejisi

Rus Kommersant gazetesi Gazprom'un Türk özel sektörü ile anlaşmaya

yakın olduğunu iddia etti. Gazprom'un tedarik sağladığı Türk şirketler ise

Gazprom'un herhangi bir gerekçe göstermeden gazda kısıntıya gittiğini

açıklamışlardı.

Rusya ile Suudi Arabistan’ın 17 Nisan toplantısı öncesinde petrol üretimini sabit

tutma konusunda anlaşma sağlandığı ve Suudilerin İran şartından vazgeçtiğine

yönelik haberler ile birlikte petrol fiyatları zirve yeniledi. Haberlerde İran’ın günlük 4

milyon varile üretimine kadar sabit tutulması konusunda anlaşıldığı da yer aldı. Brent

petrol 45 $ seviyesine ulaştı. Emtialarda ve metal fiyatlarda yaşanan yükseliş yurtdışı

borsaları ve risk alma iştahını destekledi. IMF’in gelişmiş ülkelerin büyüme

tahminlerini düşürmesine rağmen gelişmiş tahvillerden çıkış ve borsalara girişler

devam etti. Yurtdışı konjonktür zayıf dolar ve güçlü emtia ile birlikte destek bulmaya

devam ediyor. Bugün ABD’de 15:30’da Perakende satış verileri bekleniyor. Mart

ayında %0,1 artması, oto hariç %0,4 artması bekleniyor. Nispeten önemli bir veri

diyebiliriz. 28 Nisan ABD’de 1. Çeyrek ilk büyüme verisi açıklanacak. En son oto

verileri kötü sinyaller üretti ve büyüme beklentileri %0,1’e kadar düştü. Beklentilerden

kötü bir veri, iyi veridir. İyi veri ise iyimser trendi yine değiştiremez. 21:00’de FED’in

bölgesel ekonomik görünüm raporu açıklanacak. İlk çeyrek oldukça kötü sinyaller

veriyor. Bunu bugünkü veriler destekleyecekmi izleyeceğiz. Esas veri ve trendi

çizecek yarınki ABD çekirdek TÜFE verileri olacak. Günün en önemli verisi bugün

Çin’den geldi. Çin’de toparlama devam ediyor. Son 1,5 yılın en hızlı ihracat artışı

gerçekleşti. Emtia etkisi kendisini ithalatta farkettirdi ve ithalattaki düşüş hızlı

yavaşladı. Dış ticaret fazlası tutmadı ama Çin’den pozitif sinyaller gelmeye devam

etti. Çin borsası %2,26 ve Nikkei %2,77 artıda bu verileri fiyatlandırıyorlar. Avrupa

borsalarıda yükselişle açılmaları bekleniyor.

Euro Bölgesi'nin kalıcı kurtarma fonu ESM, Yunanistan'a daha fazla

finansal yardım sağlanabilmesi için gözden geçirmenin tamamlanması

gerektiğini, ancak gözden geçirme sürecinin çok zorlu olduğunu bildirdi.

Yunanistan Maliye Bakanı Euclid Tsakalatos, gözden geçirmenin 22

Nisan'daki Eurogroup toplantısında olmasa da 25-26 Nisan'da

tamamlanabileceğini söyledi.

Brezilya'da görevinden azledilme tehlikesi ile karşı karşıya olan Devlet

Başkanı Dilma Rousseff, koalisyon hükümetini de bir arada tutamıyor.

Koalisyon ortaklarında İlerici Parti de koalisyondan çekilme kararı aldı.

Yapılan açıklamaya göre Parti'nin 47 parlamenterinin büyük çoğunluğu

koalisyondan ayrılma yönünde karar aldı. İlerici Parti ayrıca üyelerini

Rousseff'in görevden alınıp alınmaması konusunda yapılacak oylama

için serbest bıraktı. Brezilya'a Kongre'nin Rousseff için kararını Pazar “84.400 çalıştığını ancak 83.700 kırıldığı zaman idrak edebiliriz. O yüzde bugünü

83.700-84.400 aralığında fiyatlandırmaları izleyeceğiz.” Demiştik. 84.400

günü vermesi bekleniyor.

gördüktenten sonra kapanış 83.719’dan gerçekleşti. Yani bir kere daha 84.400’ü test

Rus Interfax haber ajansı Suudi Arabistan ve Rusya'nın ham petrol edebiliriz. Cuma ve Pazartesi günkü hızlı yükselişlerin teknik düzeltmesi 84.400’den

geldi. Çin’de sabah gelen veriler risk alma iştahını destekledi. ABD’de yarınki

üretim seviyesini dondurmak için fikir birliğine vardığını bildirdi.

çekirdek TÜFE verileride beklendiği gibi zayıf kalırsa 84.400 aşılabilir. Bugün de

83.700-84.400 aralığında kalabilir ve 84.400’ü hedefleyebiliriz. Israrla sanayi

Çin'de güçlü bir ihracat verisi açıklandı. Ülkenin yuan cinsinden ihracatı şirketleri üzerinde durmuştuk. Dün Bist Sınai endeksi tüm zamanların en yüksek

Mart ayında yıllık olarak yüzde 18,7 artış kaydetti. Bir önceki ay ihracat seviyesinde kapanarak rekor kırdı. Bu rekorda sanayileri pahalı yapmıyor.Sanayi

yüzde 21 gibi ciddi bir düşüş göstermişti. Çin'in ithalatındaki gerileme ise BIST endeksine yapabileceği maksimum etkiyi sağlıyor. Mevcut konjonktürün sanayi

17. ayına girdi. Mart ayında ülkenin ithalatı yüzde 1,7 daralarak ülkenin şirketlerini hala desteklemesini bekliyoruz.

dış ticaret açığının 30 milyar dolar olarak gerçekleşmesine neden oldu.

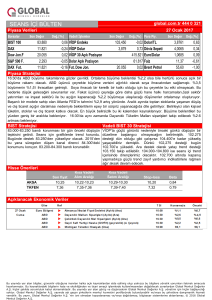

BIST Stratejisi

Vadeli BIST 30 Stratejisi

“84.400’ün kırılmayacağı ancak 83.700 kırılırsa belli olacaktır.” Dünkü

kapanış seansında 83.719 kapandık. 83.700-84.400 bandında 84.400’ü

zorlayacağız. Bu zorlama düne göre biraz daha zor olacak. 5 milyar TL

üzerinde bir hacim gerekiyor. O yüzden 83.700-84.400 bandında kalmak

şimdilik daha yüksek bir olasılık görünüyor.

103,000-103,500 bölgesini yukarı yönlü zorlayan endeks, dün bu seviyelerin

üzerinde satışla karşılaştı. Geri çekilme 102,000 seviyesine doğru devam etti. Bugün

bu destek bölgesinin üzerinde tutunma ve yeniden 103,500 direncinin zorlanmasını

bekliyoruz. Yükselişe katılımın artması için 103,500 seviyesinin üzerindeki hareketin

kalıcılığının sağlanması gerekiyor. 103,500 direncinin geçilmesi durumunda 105,000

seviyesine doğru yükseliş eğilimi devam edecektir. 102,000 seviyesinin altına

gerileme durumunda ise 100,000 seviyesine doğru gerileme eğiliminde artış olabilir.

Para Piyasaları

Çin’den gelen veriler gelişen ülkeleri destekler nitelikte. ABD’de iki tane zayıf veri bekliyoruz. Birincisi yarın ABD’de çekirdek TÜFE ve 28 Nisan ABD’de

büyüme verileri. Bu iki veri sonuna kadar TL’de kalınmasını tavsiye ediyoruz. Eğer bu veriler ile birlikte TL’de zayıf kalırsa o zaman bir fikir değişikliği gündeme

gelebilir.

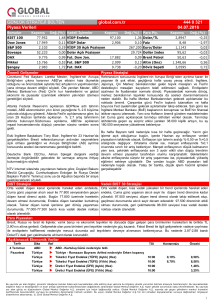

Açıklanacak Ekonomik Veriler

Tarih

13 Nisan

Çarş

Ülke

Ref

Türkiye

Hazine İtfası : TRY992mn

Türkiye

Sanayi Ciro Endeksi y/y : Şub

Türkiye

Özel Sektörün Orta - Uzun Vadeli Dış Borç Stoku : Şub

Euro Bölgesi u ECB Üyesi Knot Konuşacak

Euro Bölgesi u Sanayi Üretimi a/a : Şub

ABD

u Perakende Satışlar a/a : Mar

ABD

u Oto Hariç Perakende Satışlar a/a : Mar

ABD

u ÜFE a/a : Mar

ABD

u Çekirdek ÜFE a/a : Mar

ABD

u Çekirdek ÜFE y/y : Mar

ABD

u İşletme Stokları a/a : Şub

ABD

u Fed Bej Kitap

TSI

09:00

10:00

10:00

11:00

12:00

15:30

15:30

15:30

15:30

15:30

17:00

21:00

Önem

Düşük

Düşük

Orta

Yüksek

Yüksek

Yüksek

Yüksek

Yüksek

Yüksek

Yüksek

Yüksek

Yüksek

Konsensüs Global Tahmin

Önceki

10,0%

USD195.6bn

-0,5%

0,1%

0,4%

0,3%

0,1%

1,3%

0,1%

-0,3%

0,1%

0,4%

0,2%

0,1%

1,2%

2,1%

-0,1%

-0,1%

-0,2%

0.0%

1,2%

0,1%

Bu yayında yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup yalnızca bu bilgilere yönelik yorumları iletmek amacıyla hazırlanmıştır. Bu kaynaklardaki

bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan Global Menkul Değerler A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. Bu yayında

yer alan görüş ve düşüncelerin Global Menkul Değerler A.Ş. yönetimi için hiçbir bağlayıcılığı yoktur. Global Menkul Değerler A.Ş. yayında adı geçen şirketlerin menkul kıymetini

portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmeti verebilir. Bu yayın, Global Menkul Değerler A.Ş.’nin izni olmadan kopyalanamaz ve/veya dağıtılamaz; bilgisayar

sistemlerine aktarılamaz. © 2016 Global Menkul Değerler A.Ş.

1