")

29.08.2014

GÜN LÜK BÜLTEN

Rusya-Ukrayna arasındaki gerilimin yeniden yükselmesi

küresel piyasalara olumsuz yansırken €/$ paritesi 1.32

seviyesinin altında işlem görüyor.

Temmuz ayı dış ticaret rakamlarının açıklanacağı günde BIST 100

güne alıcılı başlarken $/TL 2.16 seviyesinin üzerinde işlem

görüyor.

ABD hisse senedi piyasaları dün açıklanan güçlü verilere rağmen Ukrayna-Rusya

arasındaki gerilimin tekrar yükselmesiyle değer kaybetti. S&P 500 ebdeksi %0.17,

Dow Jones endeksi %0.25, Nasdaq endeksi %0.26 düşüş kaydetti. Dün açıklanan

verilere baktığımızda aşağı yönlü revize edilmesi beklenen ABD ikinci çeyrek büyüme

verisi %4.0’ten %4.2’ye revize edilerek ekonominin beklentilerin üzerinde toparlandığına

işaret etti. Bekleyen konut satışları bir önceki aya göre %3.3’le %0.5 olan beklentilerin

üzerinde artış gösterdi.Haftalık işsizlik sigortası başvuruları ise beklentilere paralel 298

bin kişi artış gösterdi. Diğer yandan Ukrayna’nın doğusunu elinde tutan Rus yanlısı

isyancılar saflarında Rus askerinin de bulunuduğunu ilk kez doğrulaması jeopolitik

risklerin yeniden yükselmesine neden oldu. Güvenli liman algısı ABD 10 yıllık tahvil

faizlerinin %2.33’lü seviyelere geriledi. ABD’de bugün kişisel gelir ve harcamalar,

enflasyon (PCE), tüketici güven endeksi açıklanacak.

Rusya ve Ukrayna arasaında gerilimin yeniden yükselmesi Avrupa borsalarına

olumsuz yansıdı. Euro Stoxx 600 gösterge hisse senedi endeksi %0.66, Almanya Dax

endeksi %1.12 değer kaybetti. Euro Bölgesi’nde dün açıklanan tüketici güven endeksi

beklentilere paralel -10.0 seviyesinde sabit kaldı. Bölge’de bugün işsizlizlik oranı ve

enflasyon verileri takip edilecek.

Asya borsalarında ise yeni günde karışık seyir hakim. Japonya borsası Ukrayna

endişleriyle %0.2 değer kaybderken, Çin Şanghay borsası %0.4 değer kazandı.

Japonya’da sanayi üretimi %0.2 artış göstererek %1.0 olan beklentileri

karşılayamadı. Japonya’da çekirdek TÜFE Nisan ayındaki vergi artışının

etkisiyle beklentilere paralel yıllık bazda %3.3 artış gösterdi.

Artan jeopolitik risklerin gelişmekte olan ülke borsalarını olumsuz etkilemesine

rağmen BIST 100 pozitif ayrışarak günü %0.46 yükselişle 80.838 puandan kapattı.

Bugün Temmuz ayı dış ticaret rakamları açıklanacak. Dış ticaret açığının Temmuz

ayında geçen yılın aynı ayına göre yaklaşık % 25 azalarak 7.41 milyar $, 2014 sonunda

ise 85 milyar $ olması bekleniyor. Dış ticaret açığı Temmuz 2013'de 9.91 milyar dolar

olmuştu.

Dün 1.3221 seviyesine kadar yükselen €/$ paritesi, jeopolitik risklerin yeniden

gündeme gelmesiyle günü %0.1 düşüşle 1.3182 seviyesinden tamamladı. Son

işlemlerde 1.3160’lı seviyelere gevşeyen paritede teknik olarak aşağıda 1.3110,

yukarıda ise 1.3250 seviyeleri önemli olabilir.

Artan jeopolitik risklere bağlı gelişmekte olan ülke para birimlerine paralel %0.2

yükselen $/TL, günü 2.1581 seviyesinden tamamladı. Sabah itibariyle ise 2.1650

seviyesinin üzerinde işlem gören $/TL’de teknik olarak aşağıda 2.1525, yukarıda ise

2.17 seviyeleri önemli olabilir. Beş günlükm düşüşün ardından toparlanan sepet kur ise

son işlemlerde 2.50 seviyesinin üzerinde işlem görüyor.

13.07.2016 vadeli gösterge tahvil, günü spotta %9.08 ortalama bileşik

seviyesinden tamamlarken valörlüde son işlem %9.11 düzeyinde oluştu. 24

Temmuz .2024 vadeli 10 yıllık gösterge tahvilinin faizi ise spotta ortalama bileşik %9.15

valörlüde %9.17 seviyesindeydi.

Brent petrol günü %0.3 düşüşle 102.5 $/varil’den tamamlarken sabah itibariyle

dünkü kapanışına paralel hareket ediyor. Jeopolitik risklere bağlı yükselen altın,

günü %0.5 artışla 1290 $/ons’tan sonlandırırken son işlemlerde 1290 $/ons

seviyesinin altında işlem görüyor.

Gündem

Yurtiçi

Dış Ticaret Dengesi (Temmuz, milyar $)

Önceki

-7,85

Beklenti

-7,60

Yurtdışı

Euro Bölgesi İşsizlik Oranı (Temmuz, %)

11,50

11,5

Euro Bölgesi TÜFE (Temmuz, öncü, yıllık, %)

0,4

0,3

ABD Kişisel Gelirler (Temmuz, %)

0,4

0,3

ABD Kişisel Harcamalar (Temmuz, %)

0,4

0,2

ABD PCE Enflasyon (Temmuz, yıllık, %)

1,6

1,6

ABD Michigan Üni. Tük. Güv. End. (Ağustos, nihai)

79,2

80,0

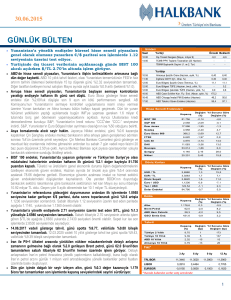

Hisse Senedi Endeksleri

Kapanış

BIST 100

80.838

0,46

19,2

S&P 500

1.997

-0,17

8,0

17.080

-0,25

3,0

Nasdaq

4.558

-0,26

9,1

Euro Stoxx 600

341,1

-0,66

3,9

FTSE

6.806

-0,36

0,8

CAC 40

4.366

-0,66

4,5

DAX

9.463

-1,12

-0,9

Bovespa

60.291

-1,08

17,1

Şangay

2.204

0,4

4,2

15.435

-0,2

-5,3

Dow Jones

Nikkei

Pariteler

Kapanış

Değişim Yıl Sonuna Göre

(%)

Değişim (%)

USD / TL

2,1581

0,2

0,5

EUR / TL

2,8468

0,2

-3,6

Döviz Sepeti

2,5020

0,1

-1,9

Euro / USD

1,3182

-0,1

-4,1

Yen / USD

103,72

-0,2

-1,5

Dolar Endeksi

82,477

0,1

3,1

Emtia

Kapanış

Altın

Değişim Yıl Sonuna Göre

(%)

Değişim (%)

1.289,7

0,5

7,3

102,5

-0,3

-7,5

ABD Ham Petrolü

94,6

0,7

-3,9

GSCI Emtia End.

606,8

0,2

-4,0

Brent Petrol

Tahvil

Kapanış

(%)

Değişim Yıl Sonuna Göre

(bp)

Değişim (bp)

Türkiye 2 Yıllık

9,11

7

-99

Türkiye 10 Yıllık

9,17

2

-124

ABD 10 Yıllık

2,34

-2

-69

Almanya 10 Yıllık

0,88

-3

-104

Faiz*

3 Ay

6 Ay

9 Ay

12 Ay

TRLIBOR

9,0208

9,3796

9,5921

9,7155

LIBOR

0,2346

0,3319

EURIBOR

0,1700

0,2690

3

Değişim Yıl Sonuna Göre

(%)

Değişim (%)

0,3500

0,5626

0,4390

* Burada Kullanılan Oranlar Alış ve Satış Oranının Ortalamasıdır.

1

Hazine Yönetimi Araştı rma Bölümü

arastirma@halkbank.com.tr

Mustafa Can BASMACI

0216 503 5348

Muharrem BAYKARA

0216 503 5394

UYARI:

Türkiye Halk Bankası A.Ş. Hazine Yönetimi, bilgilendirme amacıyla sunulan bu yayının

hazırlanmasında gerekli özen ve dikkat gösterilmesine rağmen oluşabilecek hata ve eksikliklerden ve yayının

ticari amaçlı kullanımından doğabilecek zararlardan sorumlu tutulamaz. Burada yer alan yorum ve tavsiyeler

genel niteliktedir. Sunulan bilgi, görüş ve veriler herhangi bir yatırım aracını alım veya satım önerisi olarak

kabul edilemez. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize de uygun olmayabilir. Bu

nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar

doğurmayabilir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul

etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde

sunulmaktadır.

2

")