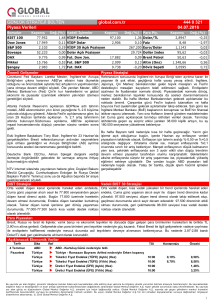

18.02.2016

Ankara'daki Terör Saldırısı

Endekste Aşağı Yönlü Baskı

Yaratabilir

BIST 100 endeksi, dün sert yükselişle birlikte 72.805,12 puandan

kapattı. Endekste işlemler 70.653,59 – 72.855,79 puan aralığından

yapıldı.

Küresel Piyasalar

Yurt Dışı

Kapanış

En Yüksek

En Düşük

Değişim %

DJI

16.454

16.486

16.218

1,59

S&P

1.927

1.931

1.899

1,65

NASDAQ

4.199

4.205

4.126

2,31

DAX

9.377

9.395

9.156

2,65

Yurtiçi

Kapanış

En Yüksek

BİST 100

72.805,1

72.855,8

USDTRY

2,9563

2,9838

EURTRY

3,2826

3,3338

Altın

1.208

1.214

En Düşük

70.653,6

2,9433

3,2779

1.196

Değişim %

2,62%

-0,51%

-0,85%

0,67%

En Çok

Kazandıran

LOGO

BJKAS

ALCTL

ARCLK

KORDS

%

14,33

12,56

5,90

5,44

4,98

En Çok

Kaybettiren

KIPA

TTRAK

ULKER

En Çok İşlem

Hacmi

-1,72 GARAN

-0,41 THYAO

-0,11 BJKAS

HALKB

ISCTR

%

Ekonomik Ajanda

Zaman Ülke

Önem Açıklanacak

01:50 Japonya

** Ticaret Dengesi (Ocak)

03:00 ABD

FED Üyesi Bullard'ın Konuşması

03:30 Japonya

Japonya Merkez Bankası Üyesi Ishida'nın Konuşması

03:30 Çin

*** TÜFE (Ocak) (Yıllık)

03:30 Çin

*** ÜFE (Ocak) (Yıllık)

14:30 Türkiye

TCMB Beklentiler Anketi

14:30 Euro Bölgesi

Avrupa Merkez Bankası Para Politikası Tutanakları

15:30 ABD

** Philadelphia FED İş Görünümü

Asya piyasaları dün çok olumlu bir geçirmezken, kısmi negatiflik

Avrupa'ya yansımadı. Özellikle petrol yine gündemdeydi. Katar ve

Venezuela'nın İran ile görüşmesi sonrası, İran'ın kararı desteklemesi

petrol fiyatlarında yukarı yönlü hareket sağladı. Ancak açıklamalar

İran2ın petrol arzını donduracağını barındırmıyor. Kararın yeterince

destek görmemesi, petrol fiyatlarında uzun vadeli bir toparlanmayı

desteklemeyebilir. Ancak dünkü yükseliş Avrupa ve ABD borsalarını

destekledi.

a) ABD

mTL

904

576

381

323

221

ABD'de dün önemli veriler açıklandı. Üretici fiyat endeksi beklentilerin

üzerinde toparlanma göstererek, olumlu sinyal verdi. Bununla birlikte

sanayi üretiminde beklentilerin oldukça üzerinde bir iyileşme görüldü.

Kapasite kullanım oranı verisinin de beklentileri aşması zaten sanayi

üretimini desteklemiş durumda. ABD ekonomisi son iki yıldır birinci

çeyrekte olumlu bir büyüme performansı sergilemiyor. Özellikle

Beklenti Önceki

mevsimsel etkilerin bu durumda etkili olduğunu söyleyebiliriz. Ancak

-648.3B Yen 140.3B Yen

olumlu veriler daha iyi bir büyüme verisini destekleyebilir. Diğer

taraftan ABD'de konut başlangıçları verisi beklentilerin altında kaldı.

1,9%

-5,4%

1,6%

-5,9%

15:30

ABD

*** Haftalık İşsizlik Başvuruları

269K

15:30

ABD

**

2239K

17:00

18:00

22:30

ABD

ABD

ABD

*** Öncü Göstergeler Endeksi (Ocak)

*** Ham Petrol Stokları

FED Üyesi Williams'ın Konuşması

Devam Eden İşsizlik Başvuruları

-0,2%

-0,2%

-0,754M

Dün açıklanan FED tutanakları ise; daha çok güvercin görünümde.

Tutanaklar özellikle aşağı yönlü risklerin arttığını belirtiyor ve FED'in

üyeleri özellikle tekrar bir faiz artırımı yapabilmek için enflasyon

verilerinin kesin olarak toparlandığını görmek istiyor. Bununla birlikte

Çin'e dair endişelerin ABD ekonomisine zarar vereceği de FED

tutanaklarının güvercinleşmesinde etkili. Bununla birlikte anlaşıldığı

kadarıyla FED'in ABD ekonomisi küresel piyasalardaki çalkantılara

dayanıklıdır söylemi de rafa kalkmış durumda. Ancak tutanaklarda

olumlu açıklamalar da bulunmakta. Özellikle 2015 yılında bir faiz

artırımını en çok destekleyen istihdam piyasasındaki iyileşme ve

kapasite kullanım oranındaki toparlanmadan komitenin memnun

olduğunu söyleyebiliriz. Yine de genel olarak tutanaklar aşağı yönlü

risklere işaret etmekte ve piyasada fiyatlamakta olduğu Mart ayında

yeni bir faiz artırımı yok beklentisi ön planda kalmaya devam edebilir.

ABD piyasaları ise; dün pozitif eğilimini ikinci güne taşıdı.

18.02.2016

b) Euro Bölgesi

Euro Bölgesi'nde dün veri akışı bulunmazken, hem petrol fiyatlarının toparlanması hem de iyi gelen bilançolarla birlikte yukarı

yönlü hareketler ön plana çıktı. Özellikle pozitiflikleri fiyatlama eğilimini sürdüren Avrupa piyasalarını petroldeki yükselişin kalıcı

olması destekleyebilir.

c) İngiltere

İngiltere tarafında dün istihdam verileri takip edildi. İngiltere işsizlik oranı %5.1 seviyesinde kalmaya devam ederek beklentilerin

altında kaldı.

d) Türkiye

Yurt içi piyasalarda dün Borsa İstanbul tarafı Avrupa piyasalarındaki pozitifliğin etkisiyle ciddi yükseliş gerçekleştirirken, USDTRY

tarafında önemli dirençlerin aşılamamasıyla görülen negatiflik de bunu destekledi. Ancak yurt içi piyasaların kapanışı sonrası

Ankara'dan vahim bir terör saldırısının haberleri geldi. Ankara da askeri bölgeye yakın bir yerde düzenlenen bombalı saldırıda 28

vatandaşımız hayatını kaybetti. Özellikle askeri personeli hedef alan saldırının bugün jeopolitik risk fiyatlamasıyla birlikte Borsa

İstanbul üzerinde negatif etkisi olabilir. Ancak USDTRY paritesinin patlama haberine verdiği tepkinin düşük olduğunu söylemekte

fayda var. Bu nedenle aşağı yönlü baskı kısmi kalabilir.

Teknik Analiz

Dün 70,800 seviyesinden aldığı destekle 72,500 seviyesinin üzerine kadar yükseliş gerçekleştiren BIST100 endeksinde bu seviye

üzerinde kapanış önemliydi. Ancak bugün Ankara'daki saldırı haberlerinin endeks üzerinde negatiflik yaratması halinde tekrar bu

seviyenin altına gevşeme görülebilir. Endeksin bugün 72,500 seviyesinin altına gevşemesi halinde, 71,500 ve 70,800 desteğine

doğru çekilme görülebilir. Endeksin bugün 72,500 seviyesi üzerinde kalıcı olması halinde ise; öncelikli olarak dün yükselişi

baskılayan 50 günlük hareketli ortalama üzerinde bir fiyatlama görülmesi gerekmekte. Bu durumda 73,700 seviyesine doğru

yükseliş görülebilir.

Şirket Haberleri

PETKM: Şirket Star Rafineri A.Ş'ye %7-9 oranında ortak olunacak şekilde hakim ortaklığı SOCAR'dan %12-14 aralığında pay

almaya ilişkin görüşmelerin olumlu geçtiğini belirtti.

18.02.2016

Hisse Önerileri

Yıl İçinde

Hisse Görülen Şubat Ayı

Son

adı Dip Seviye Zirve Seviyesi Kapanış

Hedef

Fiyat

Yükseliş

Potansiyeli

CIMSA

13,51

14,92

14,43

18,76

30,01%

AKCNS

12,02

13,68

13,24

15,61

17,90%

SISE

2,8

3,32

3,22

3,55

10,25%

Yorum

Çimento sektörü hem satış, hem de üretim bakımından 2015 yılında iyi bir dönem geçirmedi. Özellikle

2015 dokuz ayında yıllık bazda yüzde 5’e yakın gerileyen satış ve üretimin, ekim ve kasım aylarında

ivmelendiği görülüyor. Kasım ayında siyasi istikrarın sağlanmasıyla satışlardaki kayıp yüzde 1 seviyesinin

altına geriledi ve aralık ayı da sektör için olumlu geçti. Bu dönemde sektörün klinker üretimi ise yüzde

3’ün üzerinde gerilemişti. Çimsa’da ise klinker üretimi sektöre paralel düşüş göstermesine rağmen

şirketin çimento üretimi yüzde 14.5 arttı. Şirketin 2015 yılının son çeyreğinde yaptığı 55 milyon dolarlık

yeni üretim hattı yatırımıyla birlikte 2017 yılında klinker üretim kapasitesi de artacak. 2016 yılında

2015’den daha iyi bir yıl geçireceğini öngördüğümüz çimento firmalarının yüksek temettü verimiyle 2016

yılında yükseliş potansiyeli vadettiğini öngörüyoruz. 2015 yılsonu bilançosunda 241 milyon TL net kar

elde ettiğini tahmin ettiğimiz Çimsa’nın potansiyel temettü veriminin de yüzde 9.4 olacağını

düşünüyoruz.

2015 yılının üçüncü çeyreğinde Marmara bölgesinde çimento fiyatlarındaki artışa rağmen talebin de

yükseldiği gözlenmişti. Öte yandan düşen hammadde fiyatları da Akçansa’nın karlılığındaki artışta büyük

rol oynadı. 2015 yılsonu bilançosunda da Marmara bölgesindeki güçlü çimento talebinin etkisiyle

Akçansa’nın mevcut karlılık ve satış görünümünü koruyacağını düşünüyoruz. 2015 yılsonu net karının 267

milyon TL seviyesinde gerçekleştiğini öngördüğümüz Akçansa hisseleri yüzde 9.8 temettü verimliliğiyle

dikkat çekiyor.

Düzcam ve cam ev eşyası üretiminde Avrupa ve dünyada ilk beş şirket arasında yer alan T. Şişecam,

Türkiye’de 8, yurtdışında ise 24 noktada üretim yapıyor. Güçlü net yabancı para pozisyonu ile ön plana

çıkan T. Şişecam’ın 2015 yılında satışlarında yüzde 6’lık bir büyüme performansı yakaladığını ve 634 milyon

TL net kar elde ettiğini tahmin ediyoruz. Öngörümüz yıl sonunda şirketin net kar marjının yüzde 8.7

seviyesinde gerçekleşeceği yönünde.

Yasal Uyarı : Bu dokümanda yer alan her türlü bilgi, değerlendirme ve yorum güvenilir olduğu düşünülen Alan Yatırım A.Ş.

Araştırma Departmanı tarafından burada sunulan bilgilerin doğruluğu ve bütünlüğü konusunda makul özen gösterilmiş

olmakla beraber, olabilecek hatalar ve eksikliklerden sorumlu değildir. Burada yer alan fiyatlar, veriler ve bilgilerin tam ve

doğru olduğu garanti edilemez, içerik haber verilmeksizin değiştirilebilir. Burada yer alan yorum ve tavsiyeler, yorum ve

tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım – satım önerisi ya da getiri

vaadi olarak yorumlanmamalıdır. Bu belgede yer alan yatırımla ilgili bilgiler, yorumlar ve tavsiyeler yatırım danışmanlığı

kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate

alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Burada yer alan görüşler,

yatırımcının mali durumuna veya risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere

dayanılarak yatırım kararı verilmesi beklentilere uygun sonuçlar doğurmayabilir. Burada yer alan bilgi, değerlendirme,

yorum ve istatistiki şekil ve değerlendirmelerin kullanımı sonucunda ortaya çıkacak doğrudan ve /veya dolaylı zararlardan

Alan Yatırım A.Ş. sorumlu olmayacaktır. Tüm hakları saklıdır.