GÜNLÜK STRATEJİ BÜLTEN

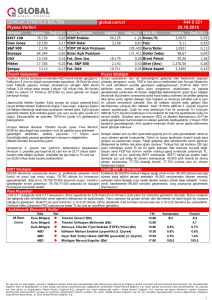

Piyasa Verileri

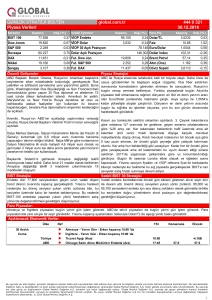

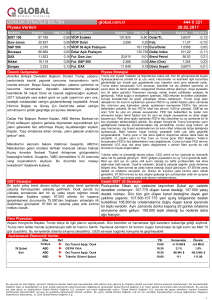

Borsalar

Kapanış

Değ.(%) Vadeli İşlemler

BIST 100

77.952

1,48 VİOP Endeks

Dow Jones

17.949

0,11 VİOP Dolar

S&P 500

2.103

Bovespa

52.233

DAX

97,100

2,906

Para Piy.

Kapanış

1,36 Dolar/TL

267.200 Euro/Dolar

17.882

0,09 Brent Petrol

0,53 Fut. S&P 500

2.099

0,13 Altın (Ons)

1,72 Fut. DAX

9.738

-0,20 Döviz Sepeti

Değ.(%)

2,8947

-0,25

8,48

-2,97

0,10 Faiz

29.724 Dollar Index

0,99 Fut. Dow Jon.

2.983

444 0 321

04.07.2016

Değ.(%)

0,00 Dolar Açık Pozisyon

15.766

Şangay

Kapanış

0,19 VİOP 30 Açık Pozisyon

9.776

Nikkei

global.com.tr

1,1143

0,03

95,62

-0,03

50,63

-0,01

1.348,66

0,56

3,0595

0,72

Önemli Gelişmeler

Piyasa Stratejisi

Cleveland Fed Başkanı Loretta Mester, İngiltere'nin Avrupa

Birliği'nden çıkma kararının ABD'ye etkisini hala ölçmekte

olduğunu ve önümüzdeki aylarda faiz artışlarının yapılmasından

yana olmaya devam ettiğini söyledi. Öte yandan Mester, ABD

Merkez Bankası'nın (Fed) Çin'in kur hareketlerini ve global

ekonomi ile piyasalar üzerindeki etkilerini yakından izlemesi

gerektiğini söyledi.

Referandum sonucunda İngiltere’nin Avrupa Birliği’nden ayrılma kararı ile

yaşanan ilk şok etkisi, geçtiğimiz hafta yavaş yavaş silindi. İngiltere,

Japonya, Çin Merkez bankalarından gelen teşvik mesajları ve Fed’in

destekleyici mesajları kayıpların telafi edilmesini sağladı. Endişelerin

azalması ile fiyatlamalar normale döndü. Piyasalardaki normale dönüş,

merkez bankalarının teşvikler konusunda da aceleci davranmamasına

neden olabilir. Bu hafta Merkez Bankalarından gelecek açıklamalar bu

noktada önemli. Çarşamba günü Fed’in toplantı tutanakları ve hafta

boyunca Fed üyelerinden gelecek açıklamalar takip edilecek. Salı günü ise

İngiltere Merkez Bankası (BoE) başkanının konuşması ve BoE’nin finansal

istikrar raporu izlenecek. Yanı sıra Haftanın önemli gündem maddelerinden

biri Cuma günü açıklanacak tarımdışı istihdam verileri olacak. Tarımdışı

istihdamda geçen ay sürpriz etkisi yaratan 38.000 kişilik artışın, bu ay

180.000 seviyesine yükselmesi bekleniyor.

Atlanta Federal Reserve'in açıklanan GDPNow adlı tahmin

modeli, ABD ekonomisinin yılın ikinci çeyreğinde % 2.6 büyüme

yolunda olduğunu gösterdi. Atlanta Fed'in açıklamasına göre; bu

oran 29 Haziran tarihinde açıklanan % 2.7 artış tahmininin

altında bulunuyor.Sözkonusu açıklama, ABD'de açıklanan

inşaat harcamalarında düşüşü yansıtan sürpirz veriden sonra

geldi.

Bu hafta Bayram tatili nedeniyle kısa bir hafta geçireceğiz. Yarım gün

işleme açık olduğumuz bugün, içerde Haziran ayı enflasyon verileri

piyasaların takibinde olacak. Enflasyon için tahmin aralığı %-0,50 ve %+0,5

aralığında değişiyor. Ortalama olarak ise, manşet enflasyonda %0,1

civarında sınırlı bir artış bekleniyor. Manşet enflasyonun düşük kalmasının

yanı sıra, çekirdek enflasyonda son 3 aydır etkili olan düşüş trendinin

Deutsche Bank CEO'su, Alman Spiegel dergisini verdiği devam etmesi piyasalar tarafından olumlu karşılanabilir. Beklentilerin

demeçte öngörülebilir gelecekte bir sermaye artışına ihtiyaç aksine enflasyonda sürpriz bir artış yaşanması ise, piyasalardaki yükseliş

bulunmadığını söyledi.

eğilimini sekteye uğratabilir. Öte yandan bugün ABD piyasaları tatil

nedeniyle kapalı olacak. Yatay bir bantta, düşük işlem hacimli işlmeler

NTV internet sitesinde yayınlanan habere göre; Dışişleri Bakanı gerçekleşebilir.

Mevlüt Çavuşoğlu, Cumhurbaşkanı Erdoğan ile Rusya Devlet

Başkanı Putin'in Temmuz sonu ya da Ağustos başında bir araya

gelebileceklerini söyledi.

Eski İngiltere Başbakanı Tony Blair, İngiltere'nin 23 Haziran'da

gerçekleştirilen Brexit referandumunun ardından seçeneklere

açık olması gerektiğini ve Avrupa Birliği'nden (AB) ayrılma

konusunda aceleci davranmaması gerektiğini belirtti.

BIST Stratejisi

Vadeli BIST 30 Stratejisi

Orta vadeli düşen kanal içerisinde hareket eden endekste,

Cuma günü yaşanan alıcılı seyir ile 77.800 seviyesinden geçen

düşen kanal direnci aşıldı. Bugün 77.800 üzerinde hareketin

devam etmesi durumunda, Endeks düşen kanaldan kurtulmuş

olacak. Tekrar düşen kanal içerisine geri dönüş yaşanması

durumunda, 77.000-77.300 bandı kısa vadeli destek noktası

olarak izlenebilir.

Orta vadeli düşen, kısa vadeli yükselen bir trend içerisinde hareket eden

endeks, Cuma günü yaşanan alıcılı seyir ile düşen trend direncine kadar

yükseldi. 97.500 seviyesi, düşen trend direnci olarak takip edilecek olup,

geçilmesi durumunda alıcılı seyir devam edecektir. 97.500 direncinin etkili

olması durumunda, geri çekilmelerde 96.300 seviyesi kısa vadeli destek

noktası olarak izlenebilir.

Para Piyasaları

Brexit, Rusya ve İsrail ile ilişkiler, varlık barışı ve ekonomik teşvikler ile dünyada diğer gelişen para birimlerinin hareketleri ile birlikte TL

2,90’nın altına geriledi. Gelişmekte olan para birimleri yeni teşvikler nedeniyle güç kazandı. Fakat Brexit ile ilgili gelişmelerin vadeye yayılması

ile endişelerin hafiflemesi nedeniyle mevcut durumda acil teşviklerin devreye alınmasını beklemiyoruz. Bu nedenle 2,87-2,88 bandı

Dolar/TL’deki geri çekilmelerde alt bant olarak korunabilir.

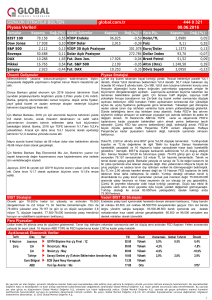

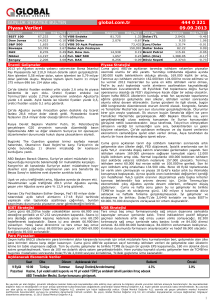

Açıklanacak Ekonomik Veriler

Tarih

4 Temmuz

Ülke

ABD

Pazartesi

Türkiye

Türkiye

Türkiye

Türkiye

Türkiye

Ref

u

u

u

u

u

u

TSI

Konsensüs

Önceki

10:00

10:00

10:00

10:00

0,10%

6,70%

0,58%

6,58%

1,48%

3,25%

ABD - Kurtuluş Günü nedeniyle tatil.

Türkiye - Ramazan Bayramı Arifesi nedeniyle Erken kapanış

Tüketici Fiyat Endeksi (TÜFE) (Aylık) (Haz)

Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Haz)

Üretici Fiyat Endeksi (ÜFE) (Aylık) (Haz)

Üretici Fiyat Endeksi (ÜFE) (Yıllık) (Haz)

Bu yayında yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup yalnızca bu bilgilere yönelik yorumları iletmek amacıyla hazırlanmıştır. Bu kaynaklardaki

bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan Global Menkul Değerler A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. Bu yayında

yer alan görüş ve düşüncelerin Global Menkul Değerler A.Ş. yönetimi için hiçbir bağlayıcılığı yoktur. Global Menkul Değerler A.Ş. yayında adı geçen şirketlerin menkul kıymetini

portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmeti verebilir. Bu yayın, Global Menkul Değerler A.Ş.’nin izni olmadan kopyalanamaz ve/veya dağıtılamaz; bil gisayar

sistemlerine aktarılamaz. © 2016 Global Menkul Değerler A.Ş.

1